生猪养殖规模化分析报告.docx

《生猪养殖规模化分析报告.docx》由会员分享,可在线阅读,更多相关《生猪养殖规模化分析报告.docx(13页珍藏版)》请在冰豆网上搜索。

生猪养殖规模化分析报告

2019年生猪养殖规模化分析报告

一、全国生猪养殖规模化趋势:

2020年千头猪场成主力

1、现阶段我国生猪仍以散养为主

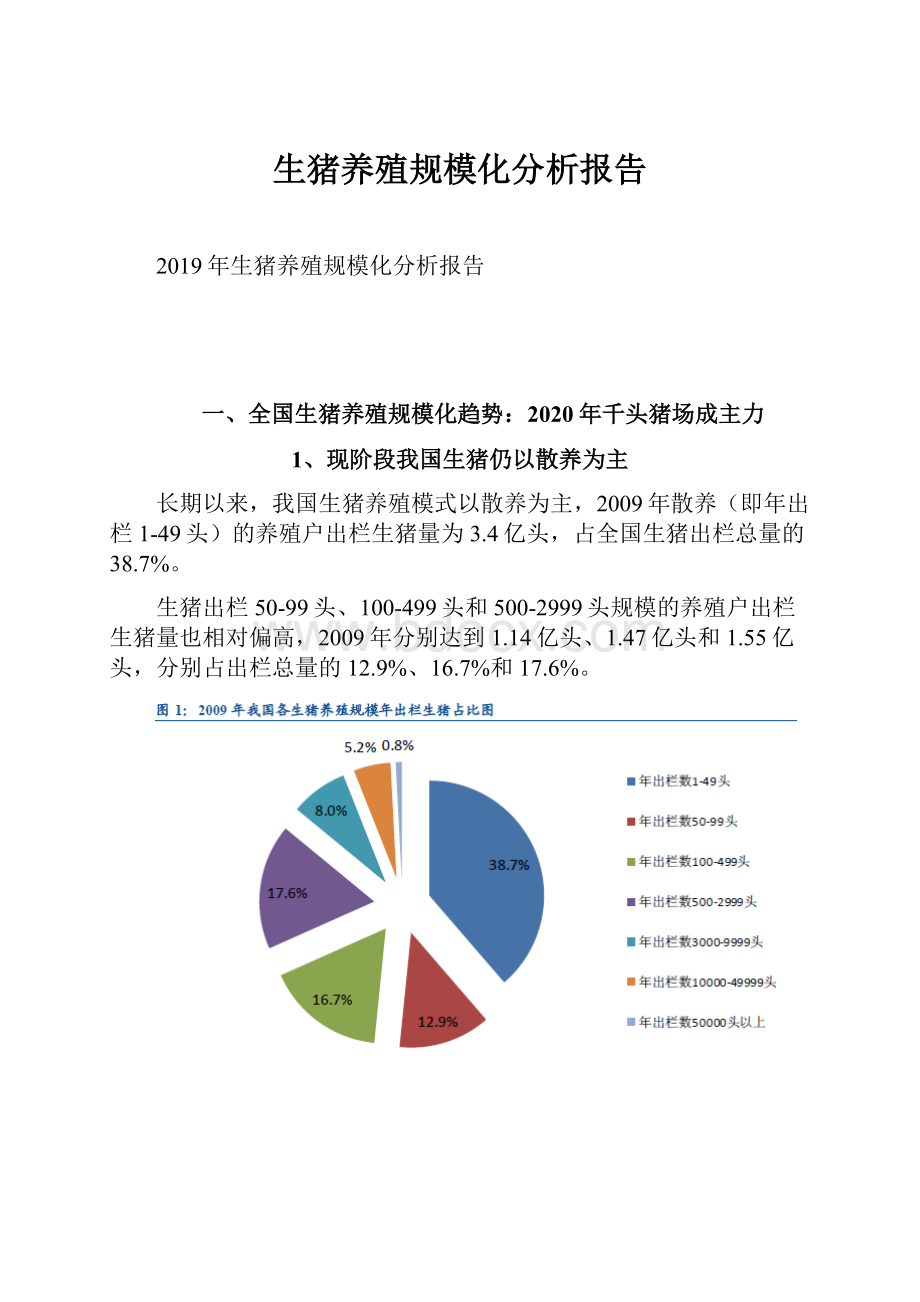

长期以来,我国生猪养殖模式以散养为主,2009年散养(即年出栏1-49头)的养殖户出栏生猪量为3.4亿头,占全国生猪出栏总量的38.7%。

生猪出栏50-99头、100-499头和500-2999头规模的养殖户出栏生猪量也相对偏高,2009年分别达到1.14亿头、1.47亿头和1.55亿头,分别占出栏总量的12.9%、16.7%和17.6%。

2、散养生猪出栏量及其占比持续下滑

过去数年,我国散养生猪出栏量持续下滑,而其它养殖规模的生猪年出栏量成倍提升。

2002-2009年散养出栏生猪量由4.44亿头下滑至3.41亿头,占出栏总量的比重由72.8%下降至38.7%。

与此同时,生猪出栏50-99头规模的养殖户出栏生猪量由5,364万头上升至1.14亿头,占比由8.8%上升至12.9%;100-499头规模出栏生猪量由5,165万头提升至1.47亿头,占比由8.5%提升至16.7%;500-2,999头规模的养殖户出栏生猪量由2,936万头大幅攀升至1.55亿头,占比由4.8%上升至17.6%;3,000-9,999头规模的养殖户出栏生猪量由1,643万头上升至7,067万头,占比由2.7%提升至8.0%;10,000-49,999头规模的养殖户出栏生猪量由1,284万头提升至4,571万头,占比由2.1%提升至5.2%;5万头以上规模的养殖户出栏生猪量由206万头提升至731万头,占比由0.3%提升至0.8%。

3、预计2020年千头猪场成主力

如表1所示,2007-2009年50-99头规模生猪出栏量年复合增长率4.6%,100-499头年复合增长率15.8%,500-2,999头规模增速为22.8%,3,000-9,999头规模增速为29.7%,10,000-49,999头规模增速为29.2%,5万头以上规模增速为38.9%。

我们在此假设今后数年各生猪养殖规模年出栏量增速与2007-2009年基本一致,即2010-2020年1-49头规模出栏生猪量年复合增长率为-3.7%,50-99头规模增速为4.4%,100-499头规模增速为15%,500-2999头规模增速为20%,3000-9999头规模增速为30%,10000-49999头规模增速为30%,5万头以上规模增速为35%。

由此推算,2012年出栏

生猪数最高集中在规模1-49头和500-2999头,2015年出栏生猪数最高集中在规模100-9999头,占年出栏生猪总量的比重达到62.6%,2020年年出栏生猪数最高集中在规模500-49999头,占年出栏生猪总量的比重达到71.5%。

二、各地区生猪养殖规模化程度迥异

1、生猪养殖未向养殖大省集中

2010年我国生猪出栏排名前十位的省份依次为四川、湖南、河南、山东、湖北、广东、广西、河北、云南、江西,这十个省份生猪出栏量占全国比重达到63.6%,2004年该比重为66.0%;前四名依次仍为四川、湖南、河南和山东,这四个省份生猪出栏量占全国比重为33.9%,较2004年35.8%的占比小幅下滑。

2004-2010年,各主要省份生猪出栏集中度并未提升,反出现小幅下滑。

2、各地生猪养殖规模迥异

目前,我国各地区生猪养殖规模仍以年出栏数1-49头为主,并不因出栏量的提升而不同,四川和湖南散养比重分别高达56.5%和37.8%。

广东、福建、浙江、上海、河南、天津、北京、黑龙江和新疆的规模化程度相对较高,其中,上海规模10,000-49,999头年出栏生猪占比高达38.3%,是生猪养猪规模化程度最高的地区。

三、规模化减少生猪养殖亏损期,大型企业生存环境改善

1、猪价变动之理论依据

(1)理论依据一:

价值规律

从全行业看,成本决定整体价位的水平,成本发生大的变动将带动价格变化。

(2)理论依据二:

供求规律

当供求平衡时,供应量增大将导致价格下跌,供应量减少将导致价格上涨。

当供不应求时,价格处于上涨期,若此时成本提高,会导致价格涨幅加大;反之,若此时成本下降,将抑制价格上涨幅度。

当供大于求时,价格处于下跌期,若此时成本提高,会抑制价格下跌幅度;反之,会增大价格下跌幅度。

2、猪价变化之实际依据

(1)实际依据一:

养猪生产具有周期性

从头培养后备母猪到生猪出栏需要17个月,若从4月龄的商品猪选育母猪,需要13个月,所以增加生猪出栏量至少在13个月内实现不了。

而大量淘汰母猪,出栏量在9个月内不见少,原因是怀孕母猪一般不淘汰,妊娠4个月,哺乳1个月,育肥4个月。

(2)实际依据二:

生产具有盲目性

由于生产具有盲目性,导致众多养猪户在猪赔钱时淘汰母猪,在生猪价和仔猪价上涨时,开始新增母猪。

3、猪价波动周期维持3-4年,猪价波幅未平缓

(1)猪价波动周期3-4年

1995-2011年我国生猪价格经历了4个完整周期,最短36个月,最长48个月,猪价波动周期3-4年。

其中,最大一波上涨出现在06年5月至08年4月,这是能繁母猪存栏量下降和玉米价格攀升共同作用的结果。

(2)猪价波幅未平缓

1995-2011年,我国生猪养殖规模化程度显著提升,但猪价环比波幅并没有如预期的出现减缓趋势,波动区间仍保持在-10%和15%之间。

4、盈利期远超亏损期,大型企业生存环境改善

(1)猪粮比盈亏平衡点均值介于5.5-6.0

我们根据农业部每年公布的散养生猪和规模生猪养殖成本,测算出2004-2010年及2011年10月猪粮比盈亏平衡点,最低5.21,最高6.73,均值5.78。

(2)生猪养殖盈利期远超亏损期

若以猪粮比5.5作为盈亏平衡点,则1995-2011年我国共经历6个完整的生猪盈利周期和最后1个非完整周期。

其中,1995年3月-2003年2月的前四个周期生猪盈利时间和亏损时间基本一致,而2003年3月至今的后三个周期生猪盈利时间远超亏损时间。

若以猪粮比6.0作为盈亏平衡点,则1995-2011年我国共经历4个完整生猪盈利周期和1个非完整周期。

1995年3月-2005年9月的前三个周期生猪养殖亏损时间超过盈利时间,2005年10月至今的后两个周期生猪盈利时间远超亏损时间。

随着养殖规模迅速提升,生猪养殖盈利期远超亏损期,大型肉猪养殖企业若能妥善防治疫情,生存环境明显转好。

四、美国:

规模化养殖前期持续盈利,后期陷入困境

1、千头以上猪场生猪出栏占比94%

1968-2010年美国猪场数量由967,580个下降至69,100个,下降幅度超过92%,然而,美国猪场的存栏数并未受此影响,猪场规模持续增长。

规模不及100头的猪场生猪出栏量占比由1988年8.4%下降至2010年0.8%;相反的,规模在1000头以上的猪场生猪出栏量占比由1988年36.1%增长至2010年94%,其中61%是由规模大于5000头的猪场生产的。

2、猪价波动周期和波幅未受影响

1980-2011年美国生猪价格经历了9个完整周期,波动周期以3-4年为主。

与中国生猪市场一样,规模化程度的提升并未改变价格波幅,美国猪价波幅基本稳定在-20%-20%。

3、规模化前期持续盈利,后期陷入困境

在美国大多数地区,玉米是猪日粮的主要成分,且饲料成本占养猪生产总成本的60%-65%。

因此,当玉米相对于猪价便宜时,猪粮比(hog-cornratio)就高,许多农场主选择饲喂玉米使其增值,而不是立即出售他们;当玉米价格相对于猪价高时,农场主可能选择出售玉米,并削减养猪生产。

美国猪粮比(生猪-玉米比价)=每100磅活猪价格/每蒲式耳(即56磅)玉米价格,由于计量单位的不同,美国定义的猪粮比价×56%可以转化为中国定义的猪粮比价。

如图19所示,1982-1997年美国生猪养殖持续盈利。

然而,1998-2003年及2007-2009年美国生猪养殖整体处于亏损状态,生猪养殖业陷入困境的原因包括:

(1)国内猪肉消费需求饱和,而出口波动性大;

(2)玉米和豆粕价格突然飚升,导致猪肉供应商来不及压缩供给;(3)母猪繁育能力大幅提升,生猪存栏量持续攀升;(4)猪疫情,如猪流感等。

升级会员

升级会员