工程经济学习题课.docx

《工程经济学习题课.docx》由会员分享,可在线阅读,更多相关《工程经济学习题课.docx(17页珍藏版)》请在冰豆网上搜索。

工程经济学习题课

工程经济学习题课

第2章现金流量及其构成要素

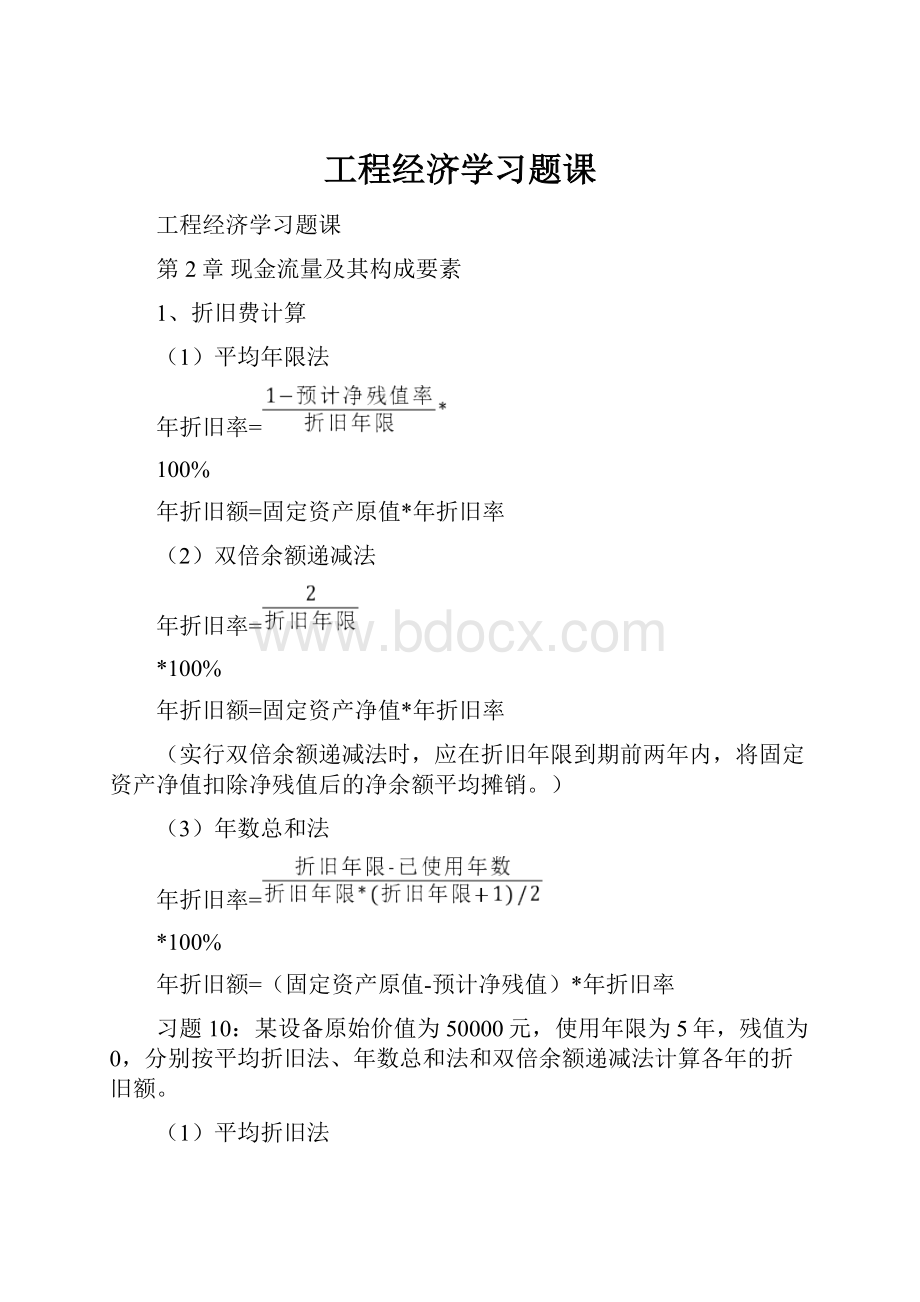

1、折旧费计算

(1)平均年限法

年折旧率=

100%

年折旧额=固定资产原值*年折旧率

(2)双倍余额递减法

年折旧率=

*100%

年折旧额=固定资产净值*年折旧率

(实行双倍余额递减法时,应在折旧年限到期前两年内,将固定资产净值扣除净残值后的净余额平均摊销。

)

(3)年数总和法

年折旧率=

*100%

年折旧额=(固定资产原值-预计净残值)*年折旧率

习题10:

某设备原始价值为50000元,使用年限为5年,残值为0,分别按平均折旧法、年数总和法和双倍余额递减法计算各年的折旧额。

(1)平均折旧法

年折旧率=

100%=

*100%=20%

年折旧额=固定资产原值*年折旧率=50000*20%=10000元

(2)年数总和法

年折旧率=

*100%

第一年折旧额=50000*

=16665元

第二年折旧额=50000*

=13335元

第三年折旧额=50000*

=10000元

第四年折旧额=50000*

=6665元

第五年折旧额=50000*

=3335元

(3)双倍余额递减法

年折旧率=

*100%=40%

年折旧额=固定资产原值*年折旧率

年限

1

2

3

4

5

资产净值

50000

30000

18000

10800

5400

年折旧额

20000

12000

7200

5400

5400

2、建设期利息的计算(补充)

例题:

某新建项目,建设期为3年,分年均衡进行贷款,第一年贷款300万元,第二年600万元,第三年400万元,年利率为12%,建设期内利息只计息不支付,计算建设期贷款利息。

解:

在建设期,各年贷款利息计算如下:

Q1=300/2*12%=18万元

Q2=(300+18+300)*12%=74.16万元

Q3=(318+674.16+200)*12%=143.06万元

所以,建设期贷款利息=18+74.16+143.06=235.22万元

3、预备费计算(补充)

(1)基本预备费

基本预备费=(工程费用+工程建设其他费用)*基本预备费率

工程费用=建筑安装工程费+设备及工器具购置费

(2)涨价预备费

?

?

涨价预备费是指建设项目在建设期间内由于价格等变化引起工程造价变化的预测预留费用。

涨价预备费的测算方法,一般根据投资综合价格指数,按估算年份价格水平的投资额为基数,采用复利方法计算。

计算公式为:

式中PF——涨价预备费;?

?

?

?

?

n—建设期年份数;

?

?

It——建设期中第t年的投资计划额,包括设备及工器具购置费、建筑安装工程费、工程建设其他费用及基本预备费;

?

?

f—年均投资价格上涨率。

例题:

某建设项目,建设期为3年,各年投资计划额如下,第一年投资7200万元,第二年10800万元,第三年3600万元,年均投资价格上涨率为6%,求建设项目建设期间涨价预备费。

?

?

解:

第一年涨价预备费为:

?

?

PF1=I1[(1+f)-1]=7200×0.06

?

?

第二年涨价预备费为:

?

?

?

?

?

PF2=I2[(1+f)2-1]=10800×(1.062-1)

?

?

第三年涨价预备费为:

?

?

PF3=I3[(1+f)3-1)=3600×(1.063-1)?

?

?

?

?

所以,建设期的涨价预备费为:

?

?

PF=7200×0.06+10800×(1.062-1)+3600×(1.063-1)=2454.54万元

第3章资金时间价值理论

习题11:

某企业获得8万元贷款,偿还期4年,年利率为10%,试就以下4种还款方式,分别计算各年的还款额(本金和利息)、4年还款总额及还款额的现值

⑴每年年末还2万元本金和所欠利息;

⑵每年末只还所欠利息,本金在第4年末一次还清;

⑶每年末等额偿还本金和利息;

⑷第4年末一次还清本金和利息。

【解】

1利息:

第1年末8000元,第2年末6000元,第3年末4000元,第4年末2000元。

∴4年还款总额=20000×4+(8000+6000+4000+2000)=100000元

各年的还款额(本金和利息):

第1年末28000元,第2年末26000元,第3年末24000元,第4年末22000元.

还款额的现值

P=28000(P/F,10%,1)+26000(P/F,10%,2)+24000(P/F,10%,3)+22000(P/F,10%,4)=80000元

2利息:

每年还利息8000元。

∴4年还款总额=80000+8000×4=112000元

各年的还款额(本金和利息):

第1年末8000元,第2年末8000元,第3年末8000元,第4年末88000元.

还款额的现值

P=8000(P/A,10%,4)+80000(P/F,10%,4)

=80000元

3各年的还款额(本金和利息)均为:

A=80000(A/P,10%,4)=25240元。

∴4年还款总额=25240×4=100960元。

还款额的现值:

P=25240(P/A,10%,4)=80000元

44年还款总额=80000(F/P,10%,4)=117128元

还款额的现值:

P=117128(P/F,10%,4)=80000元

习题14:

某公司购买了一台机器,原始成本为12000元,估计能使用20年,20年末的残值为2000元,运行费用为每年800元,此外,每5年要大修1次,大修费用为每次2800元,试求机器的年等值费用,按年利率12%计。

解:

成本的终值F1=12000(F/P,12%,20)=115755.52(元)

运行费用的终值F2=800(F/A,12%,20)=57641.95(元)

大修费用的终值(注意,不计第20年的大修)F3=2800(F/P,12%,15)+2800(F/P,12%,10)+2800(F/P,12%,5)=28956.92(元)

残值的终值F4=2000(元)

终值F=F1+F2+F3-F4=200354.39(元)

机器年等值费用A=200354.39(A/F,12%,20)=2780.67(元)

第4章建设项目经济评价指标与方法

习题14:

某项目净现金流量如下表示,寿命期为五年。

试计算其静(动)态投资回收期,净现值、净年值、净现值指数和内部收益率(基准收益率为10%)。

万元

年序

0

1

2

3

4

5

净现金流量

-1000

-800

500

700

800

1000

解:

(1)静态投资回收期万元

年度

0

1

2

3

4

5

净现金力量

-1000

-800

500

700

800

1000

累计净现金流量

-1000

-1800

-1300

-600

200

1200

=4-1+

=3.75(年)

(2)动态投资回收期万元

年度

0

1

2

3

4

5

净现金流量现值

-1000

-727.27

413.22

525.92

546.41

620.92

累计净现金流量现值

-1000

-1727.27

-1314.05

-788.13

-241.72

379.2

=5-1+

=4.39(年)

(3)净现值

(4)净现值指数(净现值率)

净现值率=

=

(5)内部收益率

用线性内插法近似计算IRR

习题15:

某开发区拟定一个15年规划,分三期建成,开始投资60000元,5年后再投资50000元,10年后再投资40000元。

每年的维护费:

前5年每年1500元,次5年每年2500,最后5年每年3500元,15年年末的残值为8000元。

试用6%的基准收益率计算该规划的费用现值和费用年值。

解:

该问题的现金流量图:

(1)费用现值计算

PC=60000+1500(P/A,6%,5)+50000(P/F,6%,5)+2500(P/A,6%,5)(P/F,6%,5)+40000(P/F,6%,10)+3500(P/A,6%,5)(P/F,6%,10)-8000(P/F,6%,15)

=60000+1500*4.2124+50000*0.7473+2500*4.2124*0.7473+40000*0.5584+3500*4.2124*0.5584-8000*0.4173

=138783.73元

(2)费用年值计算

AC=PC(A/P,6%,15)=14294.72元

习题16:

某投资方案初始投资为1200万元,年销售收入为1000万元,寿命为8年,残值为10万元,年经营费用为50万元。

试求投资方案的内部收益率。

解:

令

由线性内插法计算内部收益率

习题17:

建一个厂房需8000元,一旦拆除即毫无价值,假定厂房每年的净收益为1360元。

使用8年时,其内部收益率为多少?

若希望得到10%的收益率,则该厂房至少使用多少年才值得投资?

第5章多方案经济效果评价与优选

1、差额内部收益率法

差额投资内部收益率(△FIRR)是相比较的两个方案的各年净流量差额的现值之和等于零时的折现率,其表达式分别为:

式中(CI—CO)2——投资大的方案年净现金流量;

(CI—CO)1——投资小的方案年净现金流量;

△FIRR——差额投资财务内部收益率;

进行方案比选时,可按上述公式计算△FIRR,然后将△FIRR与财务基准收益率(ic)进行对比,或者将△FIRR与社会折现率(is)进行对比,当△FIRR大于或等于ic或(is)时,以投资额大的方案为优,当△FIRR小于ic(或is)时,以投资额小的方案为优。

在进行多方案比较时,要先按投资额大小,由小到大排序,再依次就相邻方案两两比较,从中选出较优方案。

例题11:

某工程项目有三种可供选择的投资方案,每个方案的已知数据见下表,若基准折现率i0为15%,用差额内部收益率法选出最优方案。

数据万元

方案

初始投资

年净收益

寿命期

方案

初始投资

年净收益

寿命期

A

2000

500

10

C

1600

380

10

B

1000

240

10

解:

分别计算各方案的内部收益率

A方案:

NPV=-2000+500(P/A,IRR,10)

i1=20%时,NPV1=-2000+500*4.1925=96.25(万元)

i1=23%时,NPV2=-2000+500*

=-100.37(万元)

得IRR=0.2+

>15%

B方案:

NPV=-1000+240(P/A,IRR,10)

i1=20%时,NPV1=-1000+240*4.1925=6.2(万元)

i1=23%时,NPV2=-1000+240*

=-88(万元)

得IRR=0.2+

>15%

C方案:

NPV=-1600+380(P/A,IRR,10)

i1=18%时,NPV1=-1600+380*4.49=106.2(万元)

i1=20%时,NPV2=-1600+380*4.1925=-6.85(万元)

得IRR=0.18+

>15%

A,B,C三个方案都满足要求,增设0方案,0投资,0收益

将方案按投资额从小到大的顺序排列为0,B,C,A

B方案与0方案进行比较:

-1000+240(P/A,ΔIRRB-0,10)=0

得ΔIRRB-0=20.2%>15%,故B为当前最优方案

C方案与B方案进行比较:

(-1600+1000)+(380-240)(P/A,ΔIRRC-B,10)=0

得ΔIRRC-B=19.44%>15%,故C为当前最优方案

A方案与C方案进行比较:

(-2000+1600)+(500-380)(P/A,ΔIRRA-C,10)=0

得ΔIRRA-C=27.37%>15%,故A为当前最优方案

综上所述,A方案最优。

2、最小公倍数法和年值法

习题12:

已知:

A、B方案的计算期分别为10年和15年,它们的净现金流量情况见下表,基准折现率为10%。

要求分别用最小公倍数法和年值法比较这两个项目。

数据万元

方案

1

2

3

4-10

11-14

15

A

-1400

-1400

1000

1000

B

-3000

-3400

1600

1800

1800

2800

寿命期均为7年

(1)最小公倍数法

A方案10年,B方案15年,最小公倍数为30年

=3036.18万元

NPVB=-3000(P/F,10%,1)-3400(P/F,10%,2)+1600(P/F,10%,3)+1800(P/A,10%,11)(P/F,10%,3)+2800(P/F,10%,15)+1600(P/F,10%,18)+1800(P/A,10%,11)(P/F,10%,18)+2800(P/F,10%,30)

=6345.13万元

由于

所以方案B最优

(2)年值法

由于

,所以方案B最优

3、互斥方案优选

习题13:

某企业现有若干互斥方案,有关资料见表5-29.其方案寿命期均为7年,试问:

当折现率为10%时,资金无限制,哪个方案最佳?

折现率在什么范围时,方案B最优,且可行?

数据万元

方案

初始投资

年净收益

方案

初始投资

年净收益

A

1000

250

C

2500

690

B

1500

450

当折现率为10%,资金无限制时

若使B方案最优,满足

查表得(P/A,35%,7)=2.5075(P/A,15%,7)=4.1604

即当折现率在(15%,23.06%)时,方案B最优。

4、方案组合

习题18:

某企业准备实施技术改造工程,现有资金8000万元,需要上的项目很多,经过调查急需投资的方向有4个(既4个独立方案),每个投资方向有互斥方案,各方案现金流量见下表,基准收益率为10%,寿命期均为8年,试选出最佳的方案组合。

数据万元

投资方向

互斥方案

初始投资

年净收益

A

A1

1000

240

A2

2000

500

A3

3000

760

B

B1

2000

640

B2

4000

1250

C

C1

2000

600

C2

3000

910

D

D

1000

310

解:

共有12种方案组合,组合如下表单位:

万元

序号

方案组合

初始投资

年净收益

投资限额约束

净现值

1

A1+B1+C1+D

6000

1790

√

3549.5

2

A1+B1+C2+D

7000

2100

√

4203.3

3

A1+B2+C1+D

8000

2400

√

4803.8

4

A1+B2+C2+D

9000

2710

×

5

A2+B1+C1+D

7000

2050

√

3936.5

6

A2+B1+C2+D

8000

2360

√

4590.4

7

A2+B2+C1+D

9000

2660

×

8

A2+B2+C2+D

10000

2970

×

9

A3+B1+C1+D

8000

2310

√

4323.6

10

A3+B1+C2+D

9000

2620

×

11

A3+B2+C1+D

10000

2920

×

12

A3+B2+C2+D

11000

3230

×

由上表可知最佳的组合方案为A1+B2+C1+D。

第六章盈亏平衡分析

习题10:

某生产工艺固定成本总额为5万元,每件产品的价格为30元。

当产量小于或等于3000件时,每件产品变动成本为4元。

当产量大于3000件时,需要组织加班生产,超过3000件部分的单位变动成本上升为4.5元,税金每件1元。

求:

(1)盈亏平衡点的产销量?

(2)生产6000件的利润额?

(3)产品价格下降30%,总固定成本上升20%,其他各项费用均不变时的盈亏平衡点产销量?

解:

(1)根据题意设产量为Q,则

C(Q)=50000+4Q+QQ≦3000

C(Q)=50000+4*3000+(Q-3000)*4.5+QQ>3000

当Q≦3000时,盈亏平衡点的产销量:

由B=30Q-(50000+4Q+Q)=0得Q=2000(件)

当Q>3000时,盈亏平衡点的产销量:

由B=30Q-[50000+4*3000+(Q-3000)*4.5+Q]=0得Q=1979.6(件)舍去

综上,盈亏平衡点的产销量为2000件。

(2)生产6000件的利润额

B=30*6000-[50000+4*3000+(6000-3000)*4.5+6000*1]=98500(元)

(3)价格下降30%,总固定成本上升20%,则:

当Q≦3000时,B=30*0.7Q-(50000*1.2+4Q+Q)

令B=0,得Q=3750(件)>3000(件)舍去

当Q>3000时,B=30*0.7Q-[50000*1.2+4*3000+(Q-3000)*4.5+Q]=0

令B=0,得Q=3774(件)

综上所述,盈亏平衡点的产销量为3774件。

习题11:

某厂设计生产能力为生产钢材30万吨/年,每吨钢材的价格为650元,单位产品可变成本为400元,总固定成本为3000万元,其中折旧费为250万元。

试作出以下分析:

(1)以生产能力利用率表示的盈亏平衡点?

(2)当价格、固定成本和可变成本变动10%时,对生产能力利用率盈亏平衡点的影响,并指出敏感因素?

解:

(1)生产能力利用率表示的盈亏平衡点

BEP(%)=

*100%=

*100%=40%

(2)价格,固定成本和可变成本变动对生产能力利用率盈亏平衡点的影响

价格变动±10%时,

10%时BEP(%)=

*100%=

*100%=31.7%

-10%时BEP(%)=

*100%=

*100%=54.1%

固定成本变动±10%时,

10%时BEP(%)=

*100%=

*100%=44%

-10%时BEP(%)=

*100%=

*100%=36%

可变成本变动±10%时,

10%时BEP(%)=

=47.6%

-10%时BEP(%)=

=34.5%

因素变化对生产能力利用率盈亏平衡点的影响

不

确定性

分析

BEP(%)

变化率

-10%

基本方案

+10%

价格

54.1

40

31.7

固定成本

36

40

44

可变成本

34.5

40

47.6

计算各方案对因素的敏感度:

综上所述,价格的变动对生产能力利用率盈亏平衡点的影响最大。

升级会员

升级会员