年春交会调研问卷结果分析.docx

《年春交会调研问卷结果分析.docx》由会员分享,可在线阅读,更多相关《年春交会调研问卷结果分析.docx(21页珍藏版)》请在冰豆网上搜索。

年春交会调研问卷结果分析

国土局——中原联合调研组

深圳春交会调研问卷结果分析

主办单位:

深圳市国土资源和房产管理局

承担单位:

深圳市房地产研究中心

深圳中原物业顾问有限公司

信息来源:

2004年深圳房地产春交会参会人员

样本数量:

5000人

有效问卷:

4820份

统计软件:

SPSS

完成日期:

2004年5月11日

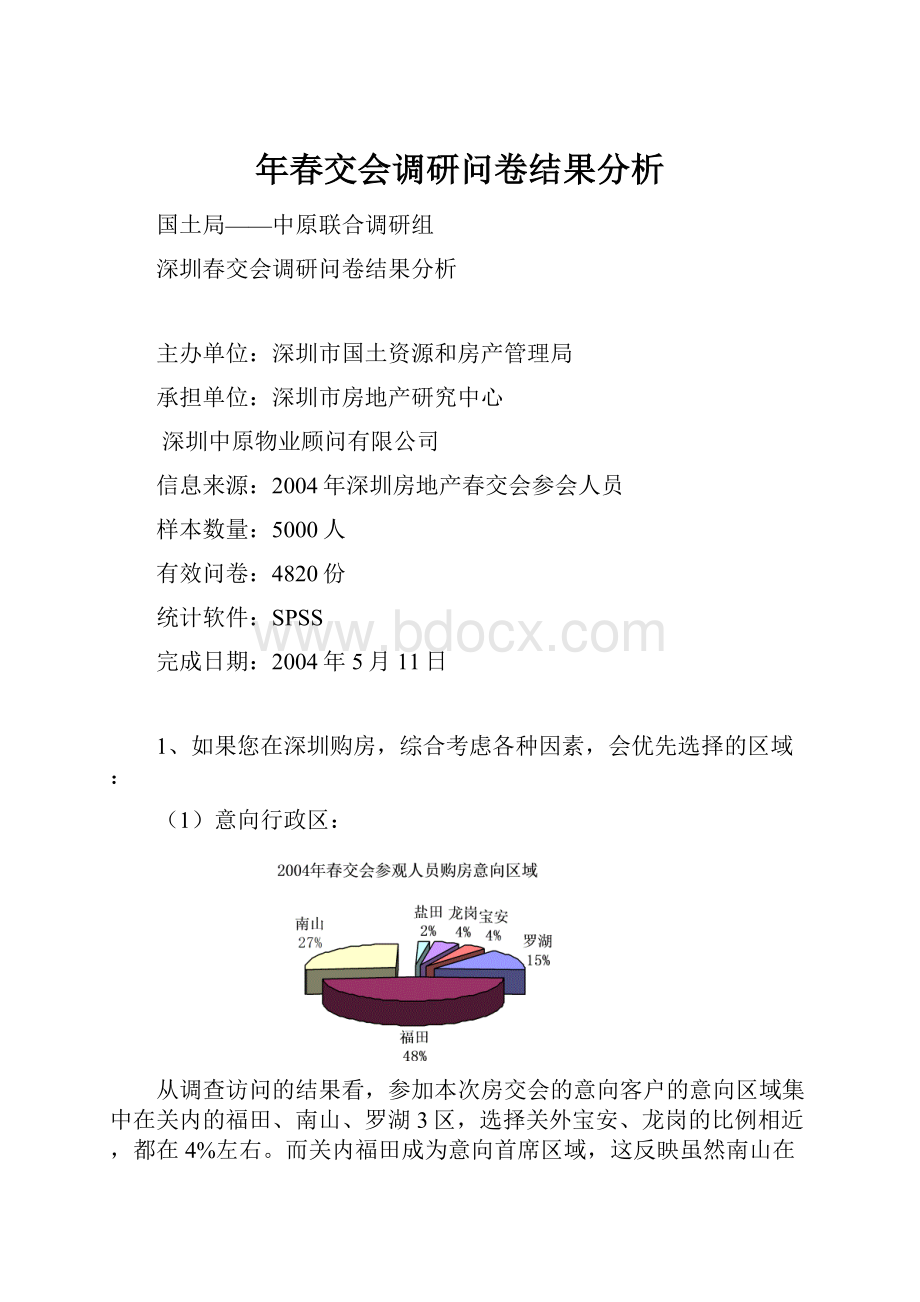

1、如果您在深圳购房,综合考虑各种因素,会优先选择的区域:

(1)意向行政区:

从调查访问的结果看,参加本次房交会的意向客户的意向区域集中在关内的福田、南山、罗湖3区,选择关外宝安、龙岗的比例相近,都在4%左右。

而关内福田成为意向首席区域,这反映虽然南山在迅速崛起,但福田仍然有其不可抵挡的魅力,这也反映在当前福田房价升幅较大,户籍人口增加明显,流动人口向罗湖、南山分流的态势。

同时房交会在福田区举行,也是福田观展人员较多的原因之一。

(2)全市意向片区比较

①罗湖区

从罗湖区意向片区的调查中可以发现,东门、莲塘、蔡屋围成为受访人群提及较多的3个片区。

东门已经推出的缤纷时代的高价热销在一定程度也反映了这种需求,下半年东门还有几个项目即将开盘,相信也能达到较好的销售业绩。

莲塘已经成为罗湖的一大居住旺区,蔡屋围的意向率也不低,和蔡屋围的知名度较高有一定关系。

但目前周边项目较少,且价格都不菲。

华润万象城的建成,将和深圳书城和地王形成更加强势的商圈。

②福田区

从福田区的意向调查结果看,中心区和香蜜湖占了近7成的意向率,但由于这两个区域的开发已经基本成熟,供应量在不久以后就将大幅缩减。

从图可以看出,福田的其他几个主要区域梅林和景田成为相对瞩目区域,而以商贸和办公为主的华强北、车公庙虽然在区域内地位重要,但意向率却略微便低,说明在理性选择上,以居住为主的区域仍然是购房户的首选。

③南山区

从南山区的意向调查结果看,后海成为置业者的首选区域地位稳固。

蛇口能保持与华侨城相差不多的意向率,说明蛇口已经成为全市置业者较为关注的区域。

而华侨城由于项目定位高、房价高、客户群少等原因导致其提及率仅表现一般。

④盐田区

从盐田区的意向调查结果看,大梅沙和沙头角成为置业的首选区域,盐田港则只限于一些在港口附近工作的人士。

大梅沙主要面向渡假类需求,沙头角则可以说是盐田置业本土化最突出的片区。

⑤龙岗区

从龙岗区的意向调查结果看,龙岗区内各片区的意向率差距很大,布吉占据了绝对意向地位,但百分比已经较以前房交会调查结果有所下降,龙岗中心城的比例上升较快,说明龙岗中心城的建设速度迅速,而横岗比例攀升则反映横岗的房地产市场已经启动,并能吸引到一部分活动半径较广的中高质素的客户群。

⑥宝安区

从宝安的意向调查结果看,龙华在目前宝安的地位和知名度已有了很大的提升,而宝安新中心区则也吸引了相当的目光,能够达到40%的提及率已是相当难得。

但宝安意向的人群比例还是太低,特别是龙华以外的,反映宝安龙华以外区域本土置业比例较大,春交会还不能很好的将各种物业的信息传递给他们。

(3)全市意向片区排名

以上为本次调查百分率在3%以上的热点片区。

由图可以看出,福田的中心区和香蜜湖以及南山的后海已经有了相当的知名度和认可度,成为公认高尚社区。

值得注意的是后海、梅林、景田片区的意向度都紧随在中心区和香蜜湖之后,和配套齐全且档次高中心区和最近热辣劲炒的香蜜湖片区相比,这三个片区都显得更加平民化,有着更高的人气,是名副其实的大众居住旺区。

2、选择意向区域的原因

从调查的意向原因看,离工作单位近和周边环境好成为选择购房区域的主要影响因素。

这反映出现在人们置业时在首选周边环境的同时,对上班的交通成本和时间仍然有相当关注。

多数置业者在选房时还是会在离工作单位1小时公交车程的范围内选择,房地产的地域性由此突显。

3、打算购买住宅的单价分析

从打算购买住宅的意向单价中可以发现,4000-6000元/㎡是意向客户最能接受的价位,对比今年一季度的楼盘销售单价也是4000-6000元/㎡最多,但此次调查的4000-6000元/㎡的比例略高于2004年一季度实际销售套数比例近20个点,说明4000-6000元/㎡价位段的房产市场远未饱和,还有较大的上升空间。

其他价位如4000元/㎡以下单位及6000-8000元/㎡的物业调查的比例和一季度销售比例相当,反映这两个价位的物业供需基本平衡。

而8000元/㎡以上物业在本次调查中所占比例甚微一方面和参加春交会的客户群主要为大众消费群有关,但另一方面也揭示了8000元/㎡的物业所存在的消费力后劲不足及置业需求平和、不够急切等特点,外来需求支撑明显等特点。

4、打算购买住宅的建筑面积分析

从调查的结果看,80-110㎡是当前意向购买最多户均建筑面积。

5、计划总房价(含装修)最高价分析

从调查结果看,30-50万的总价是占据最高比例的意向购买的总价范围,其次是50-70万的范围,两者约占了总数的6成左右。

而70-90万、90-120万的总价范围内的比例则相差不多,120万以上又急剧减少,这一结果销售的结果类似,反映当前深圳房地产市场总体上还是供需基本平衡的。

6、打算购买的户型

从调查的结果看,三房仍然占据了4成半的意向比例,两房其次,四房也有近1成的意向选择。

8成左右的客户选择了两厅,但仍有二成的客户选择的一厅。

卫生间则选择一和二的各占一半。

7、希望购买的建筑类型

从调查的结果看,小高层成为人们首选的置业需求,从目前城市发展的进程看,土地日渐稀缺,多层浪费土地、高层又容积率太高,因此小高层以其合理利用土地,又能营造较好的居住环境受到市场青睐也十分正常。

8、希望购买的住宅的装修标准如何

从调查的结果看,选择毛坯和初装修的占据了总数的6成多,其次是选择多种装修套餐,这反映了现在个性化时代的来临,以及装修公司的兴起,为个人个性化装修提供了强大的支持,个人装修仍然是市场的主流。

9、打算选用的付款方式

从调查结果看,分期付款的比例相当高,估计是受访者在考虑其好处的同时没有考虑自身的经济承受能力。

10、愿意负担的最高首期款

从调查的结果看,5-10万的首期款是比较能切合4成多客户的经济和心理承受能力的。

15-20万意向选择多于10-15万,说明10-20万首期之间的价格敏感度不大。

11、愿意负担的月供款

从调查的结果看,2000元的月供占据了4成多的意向选择率,其次是2000-3000元,如果还原为月家庭总收入,则可以看出,受访的有购房意向的人群家庭月度总收入在8000元以下的占了42%,这是目前低首期最能打动的客户群;其次是家庭月度总收入在8000-12000元的约占了34%,12000-20000元的约占了20%。

.

12、对购房的态度

从调查的结果看,意向购房客户中有过半的是看到合适的就买,近期购买的只有1成多。

13、购房的主要目的

从调查的结果看,自用的占了8成的份额,而初次买房的占了6成多。

14、已购房客户的置业次数

从调查的结果看,首次置业的客户群仍是春交会的主要传播受众。

15、直接获知楼盘信息的渠道

从调查的结果看,报刊广告仍然占据主要的渠道份额,其次是电视、房展会和网络。

16、了解发展商实力与信誉的渠道

从调查的结果看,意向购房者对发展商的实力和信誉主要是通过项目规模、广告力度、楼书质量及是否上市来判断的。

17、发展商实力和信誉对购房的影响分析

.

从调查的结果看,发展商实力和信誉对购房的绝对影响力在26%左右,优先选择的影响力在62%左右,反映深圳房地产市场的竞争在一定程度上已经成为发展商实力和信誉的竞争。

.

18、现楼和楼花的购买意向调查

从调查的结果看,有近一半的置业者对已经全部封顶的楼盘较有信心和兴趣。

19、是否考虑购买二手房的意向调查

从调查的结果看,深圳目前的置业者对二手房的认识还有待提高,考虑购买的占到了3成多,与三级市场所占比例类似;另有3成左右的人群不会考虑二手房,及3成左右的人群持理性观望态度。

20、考虑购买二手房的原因

从调查的结果看,可直接入住、价格便宜、可见楼盘质量成为选择二手房的三大主要原因,其中可直接入住成为二手房的最大优势。

21、不考虑考虑购买二手房的原因

从调查的结果看,不喜欢旧楼占了近一半的比例,这在广东客户中尤为明显,其次交易繁琐骗局多也成为制约选择二手楼主要因素,而其他首期款过高、要付佣金等都只占了很少的比例,说明不考虑二手楼的原因相对集中,解决起来难度也相对较大,需要广大从业公司和人员的共同努力。

22、购房的首要考虑因素分析

从调查的结果看,置业者考虑的决定因素依次主要是小区规模及配套、楼盘位置、户型面积、价格及交通状况。

其中小区规模及配套具有相对重要地位,其他几项选择的比例则相差不多,反映其考虑权重相近。

23、对当前深圳房价的看法

从调查的结果看,有过6成的受访者认为现在深圳的房价偏高了,有3成多的认为处于正常水平,应该说对房价的认识还是很客观的。

24、对未来1-2年房价的看法

从调查的结果看,对未来的房价,认为小幅上涨和保持稳定的人数基本相同,各占了4成多的比例,只有1成多的人认为要下降,反映置业者对于未来房价攀升已经有了一定的心理承受力。

25、意向客户购房计划

从调查的结果看,此次参加春交会的人群有7成多的在2年内就会买房,而3成左右年内就要购买,市场的后劲是充足的。

26、是否会因为地铁开通的原因改变购房区域,到关外购房

从调查的结果看,如果开通地铁,将有半数的购房者会考虑出关购房,以关内目前的消费力看,一旦地铁开通,对关外将有很大的带动作用。

意向客户背景分析

1、性别

2、年龄

本次调查的意向客户年龄主要集中在45岁以下,约占了91%。

3、文化程度

4、工作单位属性

5、现居住区域

6、现工作区

从调查的结果看,参加春交会的香港客户,主要居住区在香港区和九龙,占了73%,而工作区在香港区和九龙的只有50%,反映有23%的港人在香港区和九龙区居住,而在新界工作。

7、居所性质

8、来深年限

从调查结果看,来深年限呈现两个高峰,一是来深2-4年;二是8年以上,这反映了此次春交会的访客有2成主要是来深8年以上的二次置业者。

9、家庭结构

从调查的结果看,受访人群的家庭结构已经出现三足鼎立的态势,单身、二口之家和三口之家的比例较为接近。

家庭结构的多元化发展趋势,也将对房型提出多元化的需求主张,多元化将是未来深圳房地产发展的一大特色。

10、家庭年总收入

年内买房的人群调查

对年内购房的人群调查可以较好的摸清最近时间段内的消费人群的状态心理。

从调查的结果看,年内购房的客户主要意向还是集中福田、南山,选择的原因中较2年内购房的人群相比,“工作地附近”显得更为突出。

从调查结果可以看出,年内购买的人群相对于2年内购买的人群,决定购房的因素有一点小小变化,主要体现在对小区规模及配套、开发商品牌的更加重视,反映了开发商品牌的影响力在临近购房的客户选择因素呈现上升的态势。

升级会员

升级会员