饿了麽外卖O2O平台经营及市场运营商业计划书.docx

《饿了麽外卖O2O平台经营及市场运营商业计划书.docx》由会员分享,可在线阅读,更多相关《饿了麽外卖O2O平台经营及市场运营商业计划书.docx(43页珍藏版)》请在冰豆网上搜索。

饿了麽外卖O2O平台经营及市场运营商业计划书

产

业

经

济

与

竞

争

策

略

“饿了麽”

经

营

计

划

书

目录

一、计划摘要1

二、公司简介与産业概况1

三、产业环境分析3

(一)产业大环境分析3

(二)产业结构分析4

(三)产业价值链与网络分析9

(四)策略群组与竞争者分析13

(五)市场分析与潜在用户分析15

(六)产品分析15

(七)产业趋势16

(八)産业成功关键因素17

四、企业内部分析19

(一)企业价值链活动优劣势分析19

(二)策略三构面分析20

(三)核心技术及know-how分析(核心竞争力)21

(四)企业现行策略分析21

五、SWOT分析&策略意图25

六、未来策略计划(3~5年)27

(一)未来经营模式与经营策略27

(二)营销策略及计划29

(三)作业策略及计划32

(四)研究发展策略与计划33

(五)信息策略与计划34

(六)人力资源管理策略与计划34

(七)资金规划和股权结构35

(八)网络策略及计划36

(九)重要事业进度与时程37

(十)预计价值曲线和预计市场情况37

七、资料来源39

一、计划摘要

随着网际网络的快速发展,电子商务模式除了原有的B2B、B2C、C2C等模式外,近来一种新型的O2O消费模式已在市场上快速成长。

如饿了麽、XX外卖等O2O外卖平台更是发展迅速,竞争激烈,所获得的融资规模越来越大。

根据2016年4月13日的消息,饿了麽更是获得了阿里巴巴与蚂蚁金服共12.5亿美元的投资。

因此像饿了麽这种外卖平台是种相当有趣的研究对象。

本小组针对「饿了么」此一O2O外卖平台进行内外部的分析,希望能藉由检视产业价值链、分析产品优势、比较各竞争者之间的优劣,来预估产业未来趋势。

幷且发现饿了麽的所面对的机会与威胁,以建立能达到竞争优势的策略。

二、公司简介与産业概况

(1)饿了麽公司介绍

饿了麽是中国大陆的一个订餐平台,由拉扎斯网络科技(上海)有限公司运营。

该网站于2009年4月由上海交通大学校友张旭豪、康嘉、汪渊、叶峰、曹文学创立,以O2O为其经营模式。

截至2014年10月,饿了麽覆盖中国大陆近200个城市,加盟餐厅数共计18万家,日均订单超过100万单,团队规模超过2000人,截至2015年是中国大陆最大的订餐网站。

(2)产业概况

A.産业定义

O2O即OnlineToOffline卖家把他的産品放到网上供消费者选择和把选择好的商品送到消费者手中的过程。

外卖O2O就是餐馆把菜品放到网上供消费者选择,然后把菜品送到点餐人的手中,做到足不出户即可吃到美食,想美团外卖,饿了麽等外卖平台。

産业特性如下:

公用性,市场集中度高,顾客需求多元化,资本与技术密集产业。

B.主要公司简介

饿了麽是中国大陆的一个订餐平台,由拉扎斯网络科技(上海)有限公司运营。

该网站于2009年4月由上海交通大学校友张旭豪、康嘉、汪渊、叶峰、曹文学创立,以O2O为其经营模式。

截至2014年10月,饿了麽覆盖中国大陆近200个城市,加盟餐厅数共计18万家,日均订单超过100万单,团队规模超过2000人,截至2015年是中国大陆最大的订餐网站。

C.产业沿革

【2012——2013年】起步

外卖O2O平台多成立于四五年前(饿了麽、杭州点我吧均成立于2009年到家美食会、生活半径成立于2010年)

初期几乎没有融资的情况下与订餐电话竞争,扭转用户订餐习惯,随着团购玩家在此之前对市场的教育,逐渐养成了用户网上订餐的习惯。

2012年以后,移动互联网和智能手机的普及,让外卖O2O顺应用户习惯从PC端向手机端转移。

2013年5月后,中国外卖O2O正式进入资本市场的视野,走向融资。

【2013——2014年】系统

建立网站,微信APP系统不断强化。

【2014——2015年】品牌

品牌是指消费者对産品的认知程度,可以为拥有者带来多出的利益、産品增值的一种无形资産。

人人都是都是传播者和自媒体。

D.産业内主要公司

美团外卖

美团外卖定位为专业提供外卖服务的网上订餐平台,为商家和顾客搭建外卖订餐需求信息平台。

美团外卖为线下外卖商家提供信息展示平台,通过线下推广和美团网的品牌吸引客户在平台点餐,而外卖配送则由商家自己负责。

经过一年多的扩张,美团外卖已覆盖全国250多个城市,并在不断的扩张中,日最高订单量已经突破170万单。

美团外卖目前的主要用户群体为高校学生和白领群体,提供外卖品类覆盖中、西式快餐,日韩料理和糕点饮品。

淘点点

淘点点定位“移动餐饮服务平台”,希望将餐饮行业做成“淘宝+天猫”的模式,即每个菜品都是一个SKU(库存商品),一些热销的菜品,相当于淘宝中的热销款。

将餐饮服务变成商品,让买卖双方直接交易。

XX外卖

XX外卖是XX旗下专业的外卖服务平台,主打中高端白领市场。

XX外卖平台是协力厂商外卖服务平台,在模式上与饿了麽、美团外卖基本一致,通过搭建平台吸引商家和用户。

XX外卖在市场定位上偏于单价更高的白领市场。

XX外卖虽然进入外卖市场较晚,但扩张迅速,目前已经覆盖了全国84个大中城市。

此外,XX外卖还加强了物流建设,推出了自己的物流团队“XX骑士”,以保证送餐速度,提升用户体验。

E.现有问题

建立体系化、産业化的外卖物流行业标准日益重要。

配送人员混杂

配送速度慢

配送流程无法追踪

外卖包装不规范

配送无保温措施

目前大多数线下外卖配送人员多为社会人员,鱼龙混杂,缺少专业的外卖配送团队,一方面难以保证配送质量,另一方面也影响了用户体验

线下商户一般没有专门的外卖配送人员,忙时堂食人员不足,配送速度慢。

协力厂商配送与线下商户信息沟通不畅,配送速度难以提高。

餐饮外卖平台只能提供订单流程情况,无法对配送流程实时情况进行追踪,用户难以获得具体的配送情况。

餐饮外卖大多为非标品,商户进行外卖打包的时候选用餐盒质量不高,容易破损。

配送人员对打包流程不清楚,难以保证外

卖质量等。

餐饮外卖对温度要求高,目前大多数外卖配送人员多没有配备保温配送工具,无法在用户收到外卖时维持其原有的温度。

三、产业环境分析

(一)产业大环境分析

A.政治法律环境:

需符合中国法律法规:

1.员工:

劳动法、劳动合同法

2.食品:

食品安全法、食品安全管理制度、食品流通许可证管理办法、危害食品安全犯罪、産质量量法。

3.消费者:

消费者保护法

4.营业:

公司法、行业规定(国家标准)、税收法规、环保法规、安全生産法。

B.经济环境:

餐饮外卖市场的交易规模也将保持较高的增长速度。

中国餐饮外卖市场规模超过1600亿元,占整体餐饮消费的比例为5.8%,到2017年,这一比例有望达到9%,外卖市场整体规模也将超过3000亿元。

2014年中国外卖O2O总交易额达95.1亿元,同比增长125%.然而对比1600亿元的整体外卖市场规模,外卖O2O的渗透率不足6%,发展潜力巨大。

C.社会文化环境:

随着生活节凑的加快以及中国政府提出的扩大内需背景下,以及O2O的兴起,外出就餐和外卖送餐将逐渐成为中国越来越多白领及学生用户的餐饮消费习惯。

D.科技技术环境:

以协力厂商支付为前提的O2O,网络订餐网站及APP订餐系统,物流系统技术。

E.人口统计:

大多以学生与工作的白领阶级为主。

年龄为18~40岁。

F.全球环境:

中国人饮食有些受欧美影响,外卖020产业也是美国在2005年后先发展起来的。

(二)产业结构分析

A.现有厂商竞争程度高

现分析4家主要厂商的竞争情况

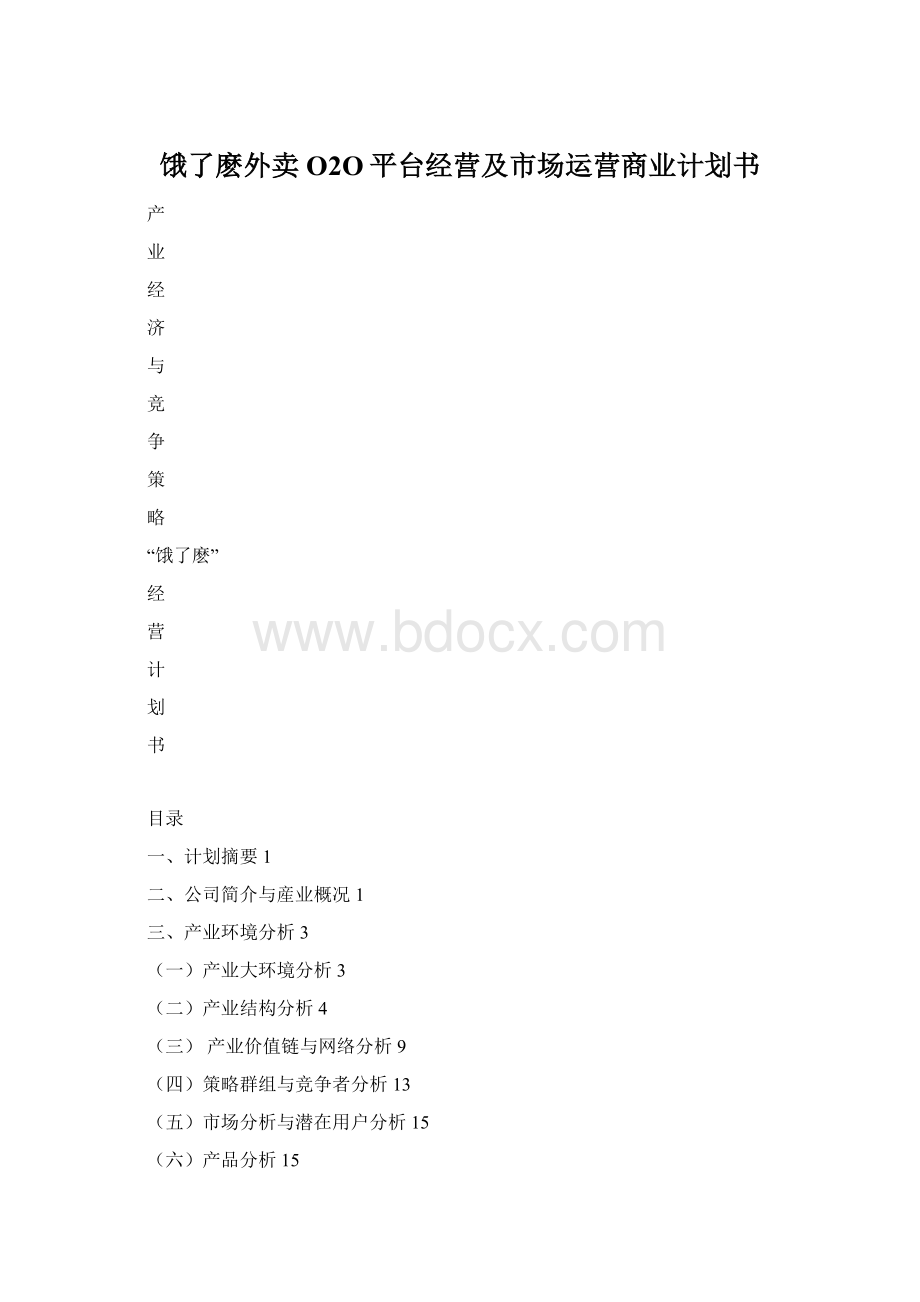

图:

2014年中国互联网餐饮外卖市场订单份额

从2014年中国互联网餐饮外卖市场订单份额一表中,不难发现此産业前4大厂商分别是饿了麽、美团外卖、淘点点与XX外卖。

其中饿了麽与美团外卖的占有率在30%左右,处于第一梯队,引领市场份额。

比较这两家厂商,他们无论是在行销手法及推广活动上都采取紧跟策略,只要是其中一家推出了某些营销活动,另一家必然会推出相应的活动,由此可见这2家厂商的竞争非常激烈。

再来比较第二梯队的两家厂商,也就是淘点点和XX外卖,他们针对的目标市场也是相类似的,即高端白领市场,而由于他们会在同一个地区乃至同一个社区进行抢占外卖消费者,所以这2家的竞争也十分激烈。

除此了表面上的竞争之外,我们还需要权衡这4家厂商背后势力的博弈与竞争,这样才能更好的认清这4家主要厂商的竞争情况。

2015年12月25日新闻报道,阿里巴巴和饿了麽已于12月17日签署投资框架性协定,阿里巴巴投资饿了麽12.5亿美元。

获投资后,饿了麽估值超过45亿美元,继续独立运作。

以此计算,本轮投资后阿里占股饿了麽27.7%,成为第一大股东。

所以在4大主要外卖厂商中,阿里旗下的就有饿了麽和淘点点2家。

此外,美团背后的大股东是腾讯,XX外卖则是XX自家旗下子公司。

对此,我们不难发现,4家主要外卖厂商的背后实际上是中国内地三家BAT巨头——阿里巴巴、腾讯、XX在O2O市场的竞争缩影。

明面上的竞争我们分析的很清楚,再让我们看看这几家厂商暗地里的竞争。

2016年3月15日中国央视315消费者晚会上,饿了麽线下餐厅食品安全卫生问题遭曝光,一时造成了不好的影响。

但是对于线下餐厅而言,很多餐厅会同时在饿了麽或美团或者XX外卖的平台上同时做生意,这其中自然也包括那些有问题的餐厅。

那为何央视315晚会却只报道了饿了麽一家厂商而不报道其他2家也有问题的厂商呢?

这背后我们有理由相信这是恶意竞争的结果。

这样的竞争是不会停止的,在2016年5月4日,美团、大众点评被报道出借团购涉黄事件,一时造成很恶劣的影响。

而细心的人不难发现,美团和大众点评背后的大股东都是腾讯,这也让我们有理由相信这是阿里对315晚会的反击。

无论是明面上的分析还是暗地里的较量,我们不难发现,外卖O2O产业4家主要厂商的竞争非常激烈。

B.供应商议价能力低

一个地区的的供应商(餐厅)数量较多,在O2O外卖平台上经营可以做广告、增加知名度与销量,对餐厅来说是好事。

但餐厅的议价能力较低,因为O2O平台有许多餐厅可以选择,并且O2O外卖平台对餐厅的点餐结款日期一般在半个月后,这点对餐厅也比较压榨,不利于餐厅的资金周转。

C.购买者议价能力低

针对消费者来说,大部分O2O外卖的送餐上门后的价格会比消费者直接在餐厅餐要便宜,因为有价格优惠等活动,而且菜品的价格在订餐平台上都是固定的,所以消费者的议价能力很低。

如果是某一家餐厅常客的消费者,那麽他们也还是会选择这样的订餐方式买那家餐厅的外卖,因为那样购买价格也会便宜。

此外对于供应商来说的餐厅外,O2O平台上的排名与广告这块来说也是购买者,餐厅需要O2O平台的流量来为自己争取知名度与销售量,但因为厂商数量多,所以餐厅间对于这个也会竞争,所以O2O平台是价格制定者,餐厅作为购买者议价能力也不高。

D.潜在进入者威胁低

1.进入障碍高

从规模经济的角度来讲,外卖O2O产业的进入障碍比较高。

广告成本太高,需要有大量使用者的使用才能使平均下来的成本降低低,这样厂商才具有竞争力。

明显目前的外卖O2O产业集中度高,很难再有新厂商形成这样的规模经济。

广告活动中存在着规模经济。

新进入的厂商需要花费比原有的厂商更多的费用来打广告。

此行业已经具有规模经济,在广告支出的需求上有绝对的成本,如果新进入的厂商要开始打广告,那可能对公司资本有严重的影响。

新进入者建立商誉的成本比现存者大的多。

资金需求非常高,外卖O2O厂商需要大量的资金来打广告,以及进行价格优惠补贴,所以对新进厂商来说资金的需求非常大,不是一般的厂商可以承受的。

转换成本较高,作为外卖O2O厂商,需要在全国各省份建立外卖网络,这是一个长期的过程,需要很长的时间来发展客户,以及如何从竞争对手那里抢夺客户,改变客户的产品偏好也是一个难点。

升级会员

升级会员