管理会计课内实训案例.docx

《管理会计课内实训案例.docx》由会员分享,可在线阅读,更多相关《管理会计课内实训案例.docx(15页珍藏版)》请在冰豆网上搜索。

管理会计课内实训案例

《管理会计学》课内

实训案例

会计学院

实训一成本性态分析

实训二变动成本法

实训三本量利分析

实训四预测分析

实训五短期经营决策分析

实训六长期投资决策分析

实训七全面预算

实训八成本与存货控制

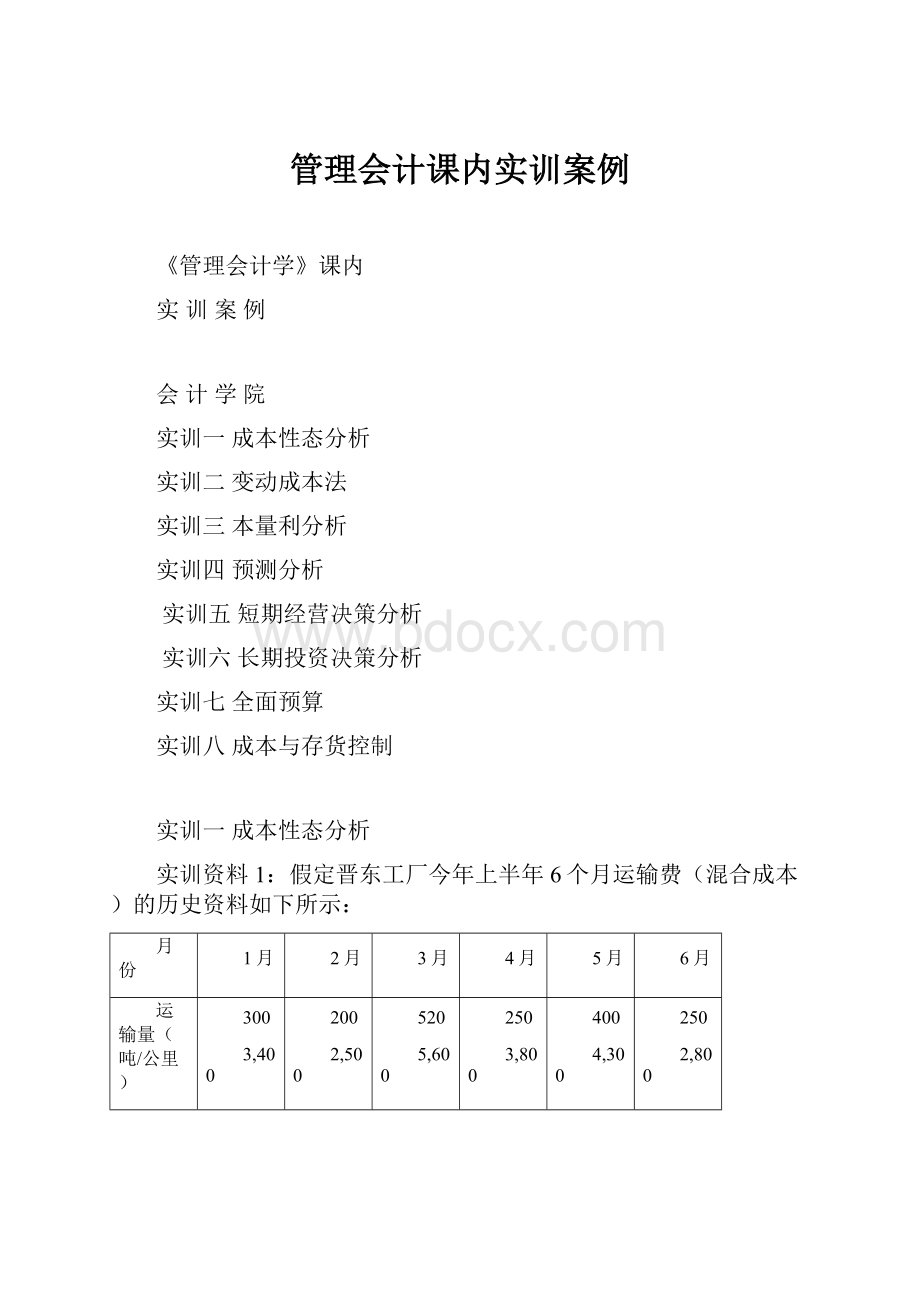

实训一成本性态分析

实训资料1:

假定晋东工厂今年上半年6个月运输费(混合成本)的历史资料如下所示:

月份

1月

2月

3月

4月

5月

6月

运输量(吨/公里)

运输费(元)

300

3,400

200

2,500

520

5,600

250

3,800

400

4,300

250

2,800

实训要求:

根据上述资料分别按以下方法将运输费分解为变动成本和固定成本,并写出混合成本公式。

1.采用高低点法

2.采用回归直线法

实训资料2:

晋东工厂今年下半年的混合成本维修费的资料如下表所示:

月份

7月

8月

9月

10月

11月

12月

业务量(千机器/小时)

维修费(元)

200

1,160

160

1,000

260

1,400

240

1,320

280

1,480

220

1,250

实训要求:

1.根据上述资料采用高低点法将维修费分解为变动成本和固定成本,并写出混合成本公式。

2.根据上述资料采用回归直线法将维修费分解为变动成本和固定成本,并写出混合成本公式。

若计划期产销量为270千机器/小时,则维修费总额将为多少?

实训二变动成本法

实训资料1:

某企业2009年A产品年初结存2000件,单位变动生产成本12元,单位完全生产成本14.5元,本期该产品生产了30000件,销售了31000件,单位售价20元,单位变动生产成本12元,单位变动销售管理费用2元,全年固定销售及管理费用40000元,固定制造费用90000元。

(存货计价采用先进先出法)

实训要求:

采用两种成本计算方法计算产品成本和当年损益并验证差异。

实训资料2:

晋东厂上年度有关资料如下:

期初存货=0

生产量:

3000件

销售量:

2800件

直接材料:

18元/件

直接人工:

5元/件

制造费用:

变动制造费用:

7元/件

固定制造费用总额:

12000元

销售及管理费用:

变动销售及管理费用:

3元/件

固定销售及管理费用:

9600元

单位售价:

50元

实训要求:

1.分别采用两种不同的方法编制损益表。

2.说明两种方法计算出来的税前利润不同的原因。

实训三本量利分析

实训资料1:

假定通华公司只生产销售一种产品,售价为5元/件,单位变动成本为

2元/件,全月固定成本为30000元,本月销售量为28000件。

实训要求:

1.测算保本点

2.计算安全边际

3.测算税前利润

4.如果企业想保证40%的安全边际率,至少应销售多少件产品?

5.如果每月需要增加广告费6000元,且要实现税前利润60000元,产品销售量应为多少?

实训资料2:

假定通华公司在计划年度准备生产并销售甲、乙、丙、丁四种产品,其因定成本总额为24,000元,四种产品的销售单价、销售量和复位变动成本的资料如下:

产品名称

甲产品

乙产品

丙产品

丁产品

销售单价(元)

销售量(台)

单位变动成本(元)

900

40

720

2,000

80

1,800

1,000

20

600

3,000

60

2,100

实训要求:

采用加权平均法贡献毛益率法预测通华公司在计划期内的综合保本销售额及四种产品的保本销售额。

实训资料3:

假定华阳公司生产经营A、B两种产品,固定成本为60000元,其中A产品专属部分为12000元。

两种产品都是对甲材料进行加工,A产品单位甲材料标准用量为50公斤,B产品单位甲材料标准用量为70公斤。

A产品售价为45元/件,单位变动成本为25元/件;B产品售价为88元/件,单位变动成本为60元/件。

假定对A、B两种产品负担的固定成本按材料的标准耗用量分配,试测算A、B产品的保本点和企业的综合保本点。

实训要求:

采用联合单位法预测通华公司在计划期内的综合保本销售额及四种产品的保本销售额。

实训四预测分析

实训资料1:

假定虹光公司今年上半年各月的实际销售收入如下:

月份

1月

2月

3月

4月

5月

6月

实际销售额(元)

24,000

23,600

28,000

25,400

26,000

27,000

又假定该公司6月份的实际销售金额的原预测数为27,900元。

实训要求:

分别采用以下方法预测7月份的销售额:

1.加权平均法(令∑W=1;W1=0.01;W2=0.04;W3=0.08;W4=0.12;W5=0.25;W6=0.5)

2.指数平滑法法(平滑系数采用0.6)

3.修正时间序列的回归分析法

实训资料2:

美惠企业2007-2009年的成本历史数据如下表,假定2006年的产品产量为4800件。

某企业2003-2005年的成本历史数据资料单位:

元

年份

产品固定成本(a)

产品单位变动成本(b)

2007

64000

46

2008

72000

40

2009

76000

35

实训要求:

用加权平均预测法预测2006年该企业的成本总额和单位产品成本。

实训资料3:

兴华工厂今年产销甲产品10,000件,销售单价为26元,其变动成本率为70%,固定成本总额为18,000元。

若该厂在计划期的甲产品售价和成本平均无变动,但根据市场调查,兴华工厂决定在计划期将甲产品的销售量增长18%。

实训要求:

通过经营杠杆率的计算,预测兴华工厂在计划期将实现多少利润?

实训资料4:

通化企业生产的A产品,单价为4元,单位变动成本为2.4元,全年固定成本总额80000元,本年实现销售200000件,利润240000元。

实训要求:

据此计算各因素灵敏度指标,并分析敏感指标。

实训五短期经营决策分析

实训资料1:

永乐电器厂有一台设备可生产A产品,也可生B产品,无论是生产哪种产品,该台机器最大开机工时为一年8640工时。

生产甲产品每件需上机24小时,生产乙产品每件需上机36小时。

甲、乙两产品单位售价分别为20元和32元,单位变动成本分别为16元和29元,固定成本总额为20000元。

实训要求:

1.试用差别损益分析法进行决策,问应生产哪种产品对该企业有利?

2.如果B产品单位变动成本下降至25元,问该企业又生产哪种产品合算?

实训资料2

新华玩具厂需要小型电动机用于制造某玩具汽车。

外购小型电动机的单价为30元;企业可自行生产,生产小型电动机的单位变动成本为每只20元,同时需增加一台设备,成本为5000元。

实训要求:

1.试问企业在何种情况下自制小型电动机?

何种情况下外购?

2.如果该厂需小型电动机1000只,问此时外购还是自制?

实训资料3:

大海轴承厂生产某种轴承,该轴承正常售价为100元/只,计划产销量为1000只,其他有关生产该轴承的资料如下:

成本项目总成本单位成本

直接材料20000元20元

直接人工30000元30元

变动性制造费用10000元10元

固定性制造费用20000元20元

销售及管理费用4000元4元

合计84000元84元

某外商要求追加订货400只轴承,其定价要求低于正常价,每只轴承为70元。

实训要求:

1.大海轴承厂最大生产能力为1400只,该厂如不生产该轴承,设备只能闲置,别无出路。

问是否追加订货?

2.如该轴承厂要接受外商订货还需设备一台,成本为5600元。

问是否追加订货?

3.大海轴承厂最大生产能力为1400只,如不接受外商订货,设备可对外出租,可获租金5000元,接受追加订货需专属成本2000元,问是否追加订货?

4.企业最大生产能力为1200只,如不接受外商订货,剩余生产能力别无出路,问是否追加订货?

实训资料4:

假定某厂A产品的销售量为x件。

销售单价为(元):

P(x)=208-8x

销售总成本为(元):

T(x)=2x3/3-8x2+80x+500

实训要求:

1.该企业每月销售A产品多少件?

2.每件最优售价是多少?

3.最大利润是多少?

实训六长期投资决策分析

实训资料1:

假定捷达公司计划年度拟购置一台自动化设备需款120,000元,该设备可使用六年,期满有残值6,000元,每年按直线法计提折旧。

使用该项自动化设备可使捷达公司每年增加税后净利13,000元。

若公司的资本成本为14%。

实训要求:

分别采用以下五种方法来评价上述设备的购置方案是否可行:

1.净现值法;

2.现值指数法;

实训资料2:

某项目的投资建设期为4年,每年年末需投入资金25万元。

生产经营期10年,期末无残值,每年可获净利10万元,直线法计提折旧,假设资金成本率为10%。

实训要求:

用净现值法分析该投资方案是否可行。

i(%)

10%

4年年金现值系数

4年复利现值系数

10年年金现值系数

14年年金现值系数

3.170

0.683

6.145

7.367

实训七全面预算

实训资料1:

设兴旺公司在预算年度(2009年)内只生产一种甲产品,全年4个季度的销售量分别为1000件、15000件、2000件、18000件;该产品每件售价100元。

参照以往历史资料,每季度的销货款有70%能于当季收到现金,其余30%要到下季才能收到现金。

2004年底应收账款为120000元。

实训要求:

根据所给资料,为该公司编制销售预算。

销售预算

(2009年度)

季度

项目

1

2

3

4

全年

销售量(件)

售价(元)

销售额(元)

现金收入计算表

(2009年度)单位:

元

季度

项目

1

2

3

4

全年

期初应收账款

1季度销售收入(120000元)

2季度销售收入(180000元)

3季度销售收入(240000元)

4季度销售收入(216000元)

现金收入合计

期末应收账款

实训资料2:

某企业生产某产品,该企业最低现金限额为10000元,下年度内计划于第一季度购进价值40000元的机器设备,全年预计交纳所得税18000元(每季平均4500元),全年支付其他开支14000元(每季平均3500元),另外还有以下其他资料。

(1)根据销售预算表现金收入合计分季如下:

第—季度:

52000元

第二季度:

92000元

第三季度:

11000元

第四季度;10000元

(2)根据直接材料预算预计现金支出如下:

预计现分支出

一季度

二季度

三季度

四季度

合计

偿还应付账款(年初)

7000

7000

第一季度现金支出

7100

7100

14200

第二季度现金支出

9000

9000

18000

第三季度现金支出

9500

9500

19000

第四季度现金支出

7000

7000

合计

14100

16100

18500

16500

65200

(3)根据直接人工预算直接人工成本如下

季度

项目

1

2

3

4

预计产量

1000

1300

1400

1200

单位产品直接人工小时

4

4

4

4

直接人工小时总数

4000

5200

5600

4800

每小时工资额

2.5

2.5

2.5

2.5

直接人工成本

10000

13000

14000

12000

(4)预算全年销售和行政管理费用;现金支出总额为60000元,每季销售和行政管理费现金支出总额为15000元。

(5)根据制造费用预算,预计现金支出为:

项目

预计现金支出

变动性制造费用支出额

28000元

固定性制造费用支出额

56000元

减:

折旧

1000元

全年制造费用支出额

63000元

每季制造费用支出额

17250元

(6)当现金不足时向银行借款,多余时归还借款,借款在季初,还款在季末。

借款年利率为10%,还款时间时支付所还之款的全部利息。

时支付所还之款的全部利息。

该企业在第一季度借款61000元,以后各季分别归还本金20000元,25000元和16000元。

实训要求:

根据以上资料和预算,编制该企业下年度的现金预算。

实训八成本与存货控制

实训资料1:

兴皖企业生产A产品需要甲、乙、丙三种材料。

生产每件A产品需要消耗甲材料5kg,乙材料3kg,丙材料3kg。

企业各种材料耗损率的上限为10%,即每使用1kg的材料,其耗损的最大值为0.1kg。

甲材料的买价为5元/kg,乙材料的买价为4.5元/kg,丙材料的买价为2.5元/kg。

运费和保险费占买价的比率分别为3%和2%。

直接材料标准成本计算表如下表所示。

实训要求:

根据以上资料,计算A产品直接材料标准成本。

A产品直接材料标准成本单位:

元

标准

甲材料

乙材料

丙材料

合计

用量标准(单位:

kg)

产品用量

正常耗损

小计

5

3

3

价格标准(单位:

元)

买价

运杂费

保险费

小计

5

4.5

2.5

直接材料标准成本

实训资料2:

某企业生产某产品,在本期内的固定性制造费用预算和实际执行结果如下。

预算数:

机器工作小时在15000—17000时,管理人员工资是8000元,固定资产折旧为12000元,保险费为4000元,其他费用6000元,合计30000元。

实际数:

机器工作小时为14900,管理人员工资为8200元,固定资产折旧13000元,保险费4000元,其他费用6100元,合计31200元。

本企业正常生产能力为15000机时。

实训要求:

计算本企业本期内固定性制造费用的各项差异。

实训资料3:

某企业生产使用的某种材料的全年需用量为16000吨,单价为400元,每次订货成本为1200元,每件材料年均储存成本为60元。

实训要求:

1.在此简单条件下的经济批量和存货最低变动订货和储存成本。

2.设企业需用材料允许短缺,缺货成本为每吨240元,求此时的经济批量和最低存货相关总成本。

实训资料4:

某材料年需用量16000吨,单价200元,每次订货成本1200元,单位存货年储存成本60元。

如果每次订货量超过1600吨,可以有2%的价格优惠,如果每次订货量超过3000吨,可以有3%的价格优惠。

实训要求:

确定经济订货批量。

撰写人:

高樱

升级会员

升级会员