最新职业教育培训行业公职培训深度分析报告.docx

《最新职业教育培训行业公职培训深度分析报告.docx》由会员分享,可在线阅读,更多相关《最新职业教育培训行业公职培训深度分析报告.docx(50页珍藏版)》请在冰豆网上搜索。

最新职业教育培训行业公职培训深度分析报告

2018年

教育-职业培训专题-公职培训

(此文档为word格式,可任意修改编辑)

正文目录

图表目录

招录/资格考试培训行业:

赛道细分化,参培率是核心驱动

行业概况:

多元赛道共筑300亿市场

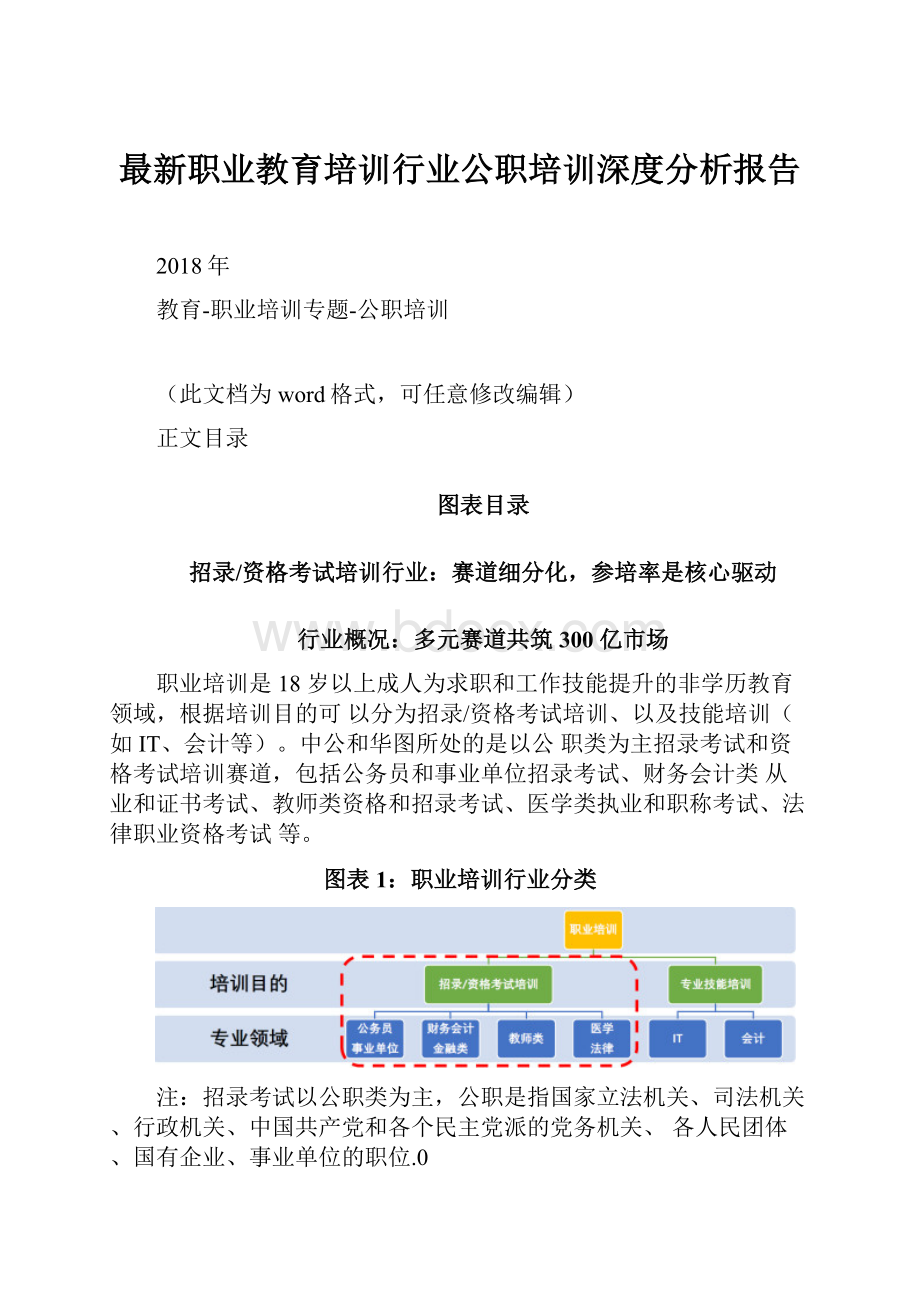

职业培训是18岁以上成人为求职和工作技能提升的非学历教育领域,根据培训目的可以分为招录/资格考试培训、以及技能培训(如IT、会计等)。

中公和华图所处的是以公职类为主招录考试和资格考试培训赛道,包括公务员和事业单位招录考试、财务会计类从业和证书考试、教师类资格和招录考试、医学类执业和职称考试、法律职业资格考试等。

图表1:

职业培训行业分类

注:

招录考试以公职类为主,公职是指国家立法机关、司法机关、行政机关、中国共产党和各个民主党派的党务机关、各人民团体、国有企业、事业单位的职位.0

根据各细分赛道的报名人数、参培率、客单价三大要素,我们测算2018年招录和证书资格考试类培训规模约300亿左右,其中公务员考试、事业单位招录考试分别在60/45亿左右,财经类和教师类培训规模分别在55/30亿左右。

预计2023年行业规模约500亿左右,CAGR14%,增长来源于:

参培率提升以及支付意愿提升带来的客单价增长。

➢报名人数:

由行业招录政策(供给端)、就业前景、专业门槛等因素决定,增速有望保持稳定。

公务员和事业单位招录报名人数最多,建筑类、财务金融类、教育类次

之。

医学和法律是相对特殊的领域,考试难度为各行业之首,而专业门槛较高,因此报名基数较小,法律职业资格证书考试报名人数在60万左右。

➢参培率:

考试难度越高、通过率越低的考试培训需求更为刚性,因此参培率提升空间较大,如CFA、CPA、AICPA等金融类专业证书、公务员和事业单位招录考试。

2009年中国大陆AICPA考生不到170人,到2012年已经接近800人;CPA报考人数从2011年的56万人增长到了116万(CAGR:

20%)。

此外,通常从业资格类考试比专业证书考试更为简单,因此虽然报名人数多,但参培需求较弱,如金融相关从业考试。

➢客单价:

个税抵扣方案有望强化职业培训支付意愿。

2018年10月20日财政部、国家税务总局会同有关部门起草的《个人所得税专项附加扣除暂行办法(征求意见稿)》中明确指出,“接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的年度,按照每年3600元定额扣除。

”若个税抵扣方案实施有望进一步强化职业培训支付意愿。

图表2:

招录和证书资格考试的各细分赛道规模测算基本逻辑

图表3:

招录和证书资格考试培训行业规模

公务员考试:

百亿规模,双寡头格局

公务员考试是国家选拔机关人才的重要考试,分为国家公务员考试和地方公务员考试(以省考为主,部分地区有市考)。

两者最大的区别是申请岗位的组织单位不同,国考是国家机关和行政机关派驻机构、垂直管理系统所属机构招录公务员的考试,由中央组织;省考则是地方各级党政机关和社团招录公务员的考试,由各省自主组织(或多省联考)。

国考和地方考两者不存在从属关系,可以同时报考。

图表4:

国考和地方考的区别

国考竞争更为激烈,笔试录取率2.5%。

2018年国家公务考试参加笔试人数113.4万人、同增15.2%,招录人数2.85万、同增5.6%。

整体笔试录取比例40:

1,是近三年中竞争最为激烈的一年,其中个别热门岗位竞争激烈录取率更是低于千分之一。

根据各省份披露的报名情况看,2018年地方公务考试报名人数在300多万人,招录人数在12万左右,笔试录取率约4%,高于国考。

图表5:

2017-2018年国家公务员考试参加笔试人数及增速(左轴;人数,万人;右轴:

增速,%)

图表6:

2017-2018年国家公务员考试招录人数及增速(左轴;人数,万人;右轴:

增速,%)

基于公务员考试报名过审人数、参培率、客单价的情况,我们推算2018年公务员培训市场规模约60亿,未来五年复合增速约16%,驱动力来源于参培率提升和价格增长:

图表7:

公务员考试培训领域规模测算(左轴;规模,右轴:

参倍率,%)

➢招录人数:

难以预判,依政策定。

从名额供给端看,2018年国家公务员考试招录2.85万人、同增5.6%。

根据国家人社部公布《2015年人力资源和社会保障事业发展统计公报》,截至2015年底我国共有公务员1716.7万(此处不包括事业单位编制人员),数量不低,考虑到每年内部岗位调整,我们预计招录人数年新增保持低单位数复合增长。

图表8:

公务员考试录取相关政策

➢报名人数:

报考硬性门槛2较低,但实际报名情况与招录人数、报考政策有关。

从参考需求端看,报名过审人数165.97万、同增11.7%。

从历史情况看,每年招录数量有所波动,报名数量则保持高单位数增长,趋势上基本和招录数量保持一致,其中个别年份也因招录政策、经济环境、就业形势等影响,2012(国考要求两年以上基层工作经历)、2014、2015年在招录人数大幅增长的背景下报名过审人数大幅下降。

1国家公务员层级划分:

共12级职务、27个级别,包括国家级、省部级、厅局级、县处级、乡科级、科员、办事员,前五类中各自有正职和副职。

2公务员报考硬性条件包括:

具有中华人民共和国国籍;18周岁以上、35周岁以下,应届毕业硕士研究生和博士研究生(非在职)年龄可放宽到40周岁以下;具有大专以上文化程度。

同时,部分拟任职位有各自的要求,如基层工作.经历(应届具备基层实习经历.亦可).

图表9:

2007-2018年国家公务员考试报名后审核通过人数及增速(左轴:

人数,万人;右轴:

增速,%)

图表10:

2007-2018年国家公务员考试招录人数及增速(左轴:

人数,万人;右轴:

增速,%)

➢客单价:

价格敏感度下降,协议班需求旺盛,有望带动客单价提升。

根据华图和中公客单价水平,预估行业客单价在4000元左右。

目前公务员培训课程大致分为常规班和协议班,协议班与普通班的主要区别在于课程附加服务及退费比例。

普通班按照预先制定的培训方案授课,而协议班为学员提供更为灵活的选课、授课方式以及更为丰富的课后增值服务,同时包括了一定退款条件(如未进面试或未被录用则退具体金额),退款程度各有不同,而课程标价也根据退款条件有关。

协议班将培训机构和考生利益和目标捆绑,即便价格更高,考生在通过录用的目标驱动下,价格敏感性降低,在此趋势下,协议班需求不断升温,有望带动未来整体客单价保持增长。

图表11:

中公/华图主要课程产品系列及适用对象

目前公务员考试培训市场已形成双寡头格局,中公教育和华图教育是市场的两大龙头公司。

从面授人次看,中公和华图线上线下合计人次分别为65/56万左右,若考虑线上线下培训人次重叠的部分,预估两家公司占公务员考试培训市场的大部分份额。

从收入看,

两家公务员培训收入分别为21亿和12亿,占行业规模的60%左右。

未来两家龙头公司的增长将来自于行业参培率提升过程中获得更多人次份额。

图表12:

中公和华图的公务员考试培训业务的人次和收入(左轴:

人次,万人次;右轴:

收入,亿元)

教师类考试:

政策催化,增长延续

教师类考试主要有两大考试:

教师资格证和教师招录考试(又称“教师入编考试”),其中教师招录考试是在获得教师资格证后的竞争上岗考试,由各省或者区县各自组织考试,国家没有统一的考试形式和大纲,因此区域属性较强。

教师资格证是国家教育行业从业教师的许可证,是入行从业的门槛证书。

2015年之前,师范类学生毕业在完成规定课程考试,并在普通话考试中成绩达标,毕业即可领取教师资格证;非师范类学生则需通过考试方可获取。

2015年教师资格证考试改革正式实施,打破教师终生制且五年一审,改革后将实行国考,无论是否师范生,均需考试才可获取教师资格证(即2012年后入学的师范学生也需参加考试)。

教师资格证考试包括笔试和面试,笔试合格通过后(60分以上)可面试,面试通过率在20%左右。

通常每年可报考两次,上半年在3月下旬,下半年在11月上旬。

报考条件除了思想品德等基本条件外,还包括以下硬性条件:

(1)学历要求:

根据资格证类别分

为幼儿园、小学、初中、高中、中职、高等学校,有不同的学历要求,且在校生仅限毕业生报考。

(2)普通话水平:

应当达到国家语言文字工作委员会颁布的《普通话水平测试等级标准》二级乙等以上标准。

此外,教师资格证需在户籍或人事档案所在地申请报考。

图表13:

不同种类教师的学历要求

图表14:

改革后考试科目

近两年各地教师资格证考试报名人数呈现迅猛增长,2017年江西省中小学教师资格考试报名人数11.3万、同增65%;2018年上半年上海中小学教师资格证报考人数2.3万人、同增53%。

从业公司的收入增长情况看亦反映此趋势,中公和华图2015-17年教师

招录和资格考试业务收入复合增速分别为83%/68%。

预计未来在政策催化、通过率下降的背景下,该增速有望延续:

➢2015年教师资格考试进入国家统考阶段,通过率大幅下降。

改革后考试从原有的两学(教育学和教育心理学),改为综合素质、知识与能力、学科知识和教学能力三大部分(根据不同年级段的教师有所不同)。

江苏省考试通过率仅为27.53%,其他已开始改革的省份通过率基本在24%-27%,远远低于之前50-60%的通过率水平。

➢政策强制规定,增加考证需求量,需求趋于硬性。

2018年8月国务院印发《关于规范校外培训机构发展的意见》,明确规定“课外培训中心从事语文、数学、英语及物理、化学、生物等学科知识培训的教师应具有相应的教师资格”,而目前K12课外培训机构大型机构的教师持证率也仅在50%左右。

图表15:

中公和华图2015-17年教师招录和资格考试业务收入和CAGR(左轴:

收入,亿元;右轴:

增速,%)

图表16:

中公和华图2015-17年教师招录和资格考试业务人次和CAGR(左轴:

人次,万次;右轴:

增速,%)

中公&华图的高增长源于什么?

中公教育2015-2017年分别实现营收20.32/25.38/39.46亿元,三年翻倍,CAGR为39.34%,归母净利CAGR为80.53%;2018w上半w年营w收2.47.456亿7元,s净t利o2c.12k亿.元c。

om华图教育2015-2017年分别实现营收13.17/18.93/22.41亿元,CAGR为30.45%,归母净利CAGR为32.63%。

2018上半年营收13.82亿元,净利3.10亿元。

两家公司均表现强劲增长态势,那公司的高增长驱动力源于什么?

图表17:

中公教育营收、净利及同比增速(亿元;%)

图表18:

华图教育营收、净利及同比增速(亿元;%)

驱动一:

网点迅速扩张,未来正面竞争华东、华中、东北三大核心地区

2015-2017年,中公、华图均处于持续的网点扩张过程中,网点数量增长分别达20.77%、36.15%。

中公教育率先完成全国覆盖后,已经找到除单纯扩点以外的增长驱动力,反映为单点收入增速提升,三年复合增速达22.67%。

而华图点位扩张增速大于营收增速,在逐渐完成全国覆盖的过程中,边际扩张效率略有下降。

图表19:

中公、华图网点扩展及单点收入对比

从网点数量看,中公网点扩张领先华图,华图近三年加速发力。

目前中公的网点数量是华图的1.4倍,截至2018年最新数据,中公/华图线下网点分别有619/435个直营网点,较2017年底净增37/42家,形成了强大的教学网络。

相比之下,华图网点布局慢于中

公,最近三年明显提速,开始发力渠道端。

2015-2017年,中公教育直营分支机构数量从399家增至582家,年复合增速为20.77%;同期华图教育培训网点数量从212个增至393个,年复合增速高达36%。

图表20:

中公、华图旗下培训网点数量变化(个)

从网点分布看,中公与华图培训网点的地域分布高度重合,东北、华东、华中三大地区均为两者的主要战场,网点数量占比接近60%。

以江浙沪为代表的华东地区中公传统强势领地,中公、华图2017年在华东地区的网点数比为190:

57(忽略地区划分不同的影响),其他地区两者的培训网点数量势均力敌,为392:

334。

图表21:

中公教育培训网点数量分布及覆盖省份(个;%)

图表22:

华图教育培训网点数量分布及覆盖省份(个;%)

进一步观察分地区网点的营收占比,中公教育的营收贡献地区集中于华东、华北、东北三大地区,与网点数量分布较为匹配,而华图的网点营收分布与网点数量分布差异较大。

若以A地区营收占比/A地区培训网点数占比定义该地区的运营效率,大于1即说明运营

效率高于整体均值,则中公教育在华南、华中、西南等南.部地区运营效率更高,华.图在华北、东北、西北、北京等北部地区运营效率更高,其中华北地区2017年以9%的网点数量占比取得了19.4%的营收占比,而华中地区运营效率较低,24%的网点数量占比仅获得10.4%的营收占比。

图表23:

中公教育分地区收入结构(%)

图表24:

华图教育分地区收入结构(%)

从中长期增长驱动看,华图教育也披露了未来五年的网点扩张计划,重点拓展华东、华中两大地区,预计拓展网点数分别高达88个、80个,而两大地区均为中公的传统优势地区,在中公营收占比分别高达30%、10%以上,将与中公正面争夺优势地区业务。

图表25:

华图教育未来五年网点扩张计划(个数)

驱动二:

协议班收入贡献显著,两者协议班营收占比均在50%+

将课程收入拆分为协议班及普通班,协议班贡献90%以上的收入增速。

以2017年为例,中公教育的协议班收入(线上+线下)从15.0亿元增至29.3亿元,普通班收入增长仅为0.13亿元;华图教育的协议班收入(仅线下,线上未拆分)从5.53亿元增至8.71亿元,普通班收入仅增长0.29亿元。

图表26:

中公.华图协议班、普通班业务拆分(亿元、%)

中公协议班早在2012年以前开展,因此协议班在整体营收占比上高于华图。

2015-2017年,中公教育的协议班占比从58%提升至74%,2018年前4个月协议班占比为72%。

相比之下,华图教育2015年协议班占比仅为27%,最近三年协议班占比同样持续大幅提升。

2018上半年,华图协议班收入占比高达48.6%(2017H1:

35%),由于近年录取率有所降低导致考生间激烈的同行竞争,令协议班越来越受学员欢迎。

图表27:

中公.华图线上、线下业务协议班占比(%)

从课时数、课时单价进一步看,中公教育的协议班收入增长主要来自于培训课时的增长。

中公2017年协议班总营收同增95%至27.64亿元,其中学员培训课程同增68%,课程单价同增16%。

随着参考人数增加、考试难度逐年加大,越来越多的考生倾向报名长期班次,中公产品结构也由过去的10天以内班次为主,逐渐增加10天以上的长线班次。

2018年下半年,中公教育将延续该思路,重点推出两年学、一年学、全日制集训系列产品,提高长线班次的占比。

图表28:

中公教育2017年面授协议班课程设置情况

驱动三:

新业务+线上成为新增长引擎

分业务:

三大业务占比80%+,事业单位+教师增速贡献显著

分业务结构来看,中公、华图业务结构占比相似,公务员/事业单位/教师三大业务占比超过80%,其他培训及线上业务占比较小。

公务员招录:

中公教育2017年公务员收入占比达51.3%,2018年1-4月因与公务员省考面试时间重合较高,因此公务员业务占比高达64%,2015-17年CAGR为24%。

华图教育2017年公务员业务占比55%,2015-17年CAGR为19%。

事业单位招录:

增速快于公务员业务,中公、华图两家2015-17年CAGR分别达51.7%、45.6%。

中公/华图的事业单位培训营收占比均增至14%。

教师资格及招录培训:

教师资格及招录复合增速最快。

.中公、华图s2t01o5-1c7年kC.AcGRom分别高达82.7%、67.9%,营收占比分别从10%增至17%、8%增至13%。

图表29:

中公教育分业务收入结构(%)

图表30:

2015-2017年公司分业务收入CAGR(%)

图表31:

2015-2017年中公教育分业务复合增速(%)

图表32:

2015-2017年华图教育分业务复合增速(%)

从培训人次看,中公各业务人次增速快于华图,教师、事业单位增速显著。

公务员招录:

中公/华图2015-17年培训人次CAGR分别为20.1%/12.3%。

由于市场先发优势及班型升级策略,中公教育在学生人次及单人次收费上占优,2017年两者学生人次比为1.38倍。

事业单位招录:

中公2015-17年培训人次持续增长,CAGR41.7%,华图2017年事业单位培训人次与去年持平。

中公的事业单位招录人次是华图的1.42倍。

教师资格及招录培训:

中公/华图2015-17年培训人次CAGR分别为88.2%/68.5%。

中公的学生人次是华图的1.76倍,数量优势在三类业务占比中最明显。

图表33:

中公/华图公务员招录业务培训人次对比(万人)

图表34:

中公/华图事业单位招录业务培训人次对比(万人)

图表35:

中公/华图教师资格与招录业务培训人次对比(万人)

图表36:

中公/华图其他业务培训人次对比(万人)

从人均付费看,虽然中公、华图两家课程定价无明显差异,考虑到中公协议班占比更高,人均付费高于华图。

受课时时长、退费比例、是否含住宿等因素的影响,课程价格波动区间较大,普通班价格在1万元以内,协议班价格在1.5万元以上。

若选取中公、华图

类似班型、课时的产品相对比,可以发现两者的定价差异较小,趋于一致。

从面授培训来看,中公整体人均单次付费在4200-4500元/人次,华图人均单次付费在3500-4000元左右。

图表37:

中公、华图相似课程产品价格对比

分业务看人均单次付费,两者均呈现公务员>事业单位>教师招录的特点,且均呈现小幅提升趋势。

中公的公务员业务人均单次付费在2016-18年1-4月有所提升,从4800元增至5800元,华图从2016年的3800元增至4400元。

事业单位维持在3000元左右,华图2018H1的事业单位业务人次单次付费较高,达到5600元,教师资格及招录考试人均单次付费在2500元左右。

图表38:

中公/华图线下人均单次付费对比(万元)

图表39:

中公/华图线上人均单次付费对比(元)

线上&线下:

线下面授占比90%+,线上用户占比近50%

从线上收入结构看,中公、华图线上收入占比分别为7%/3%。

两家均以面授培训课程收入为主,以2018H1最新财报来看,中公教育线上培训营收1.5亿元,营收占比6.8%;华图教育线上营收0.37亿元,营收占比2.7%。

图表40:

中公教育线上/线下营收及线下占比(亿元;%)

图表41:

华图教育线上/线下营收及线下占比(亿元;%)

从线上用户数看,均高速增长,用户占比接近50%。

2015-2017年,中公教育的线上用户数从9.96万人增至58.36万人,CAGR高达142%,华图教育线上用户从8.20万人增至75.10万人,CAGR高达203%。

根据2018年最新披露数据,两者线上用户数量占比分别高达52%、47%。

从线上注册用户数及付费率来看,伴随注册用户数的增长,付费率下降趋势明显,近三年中公注册用户数增速快于华图,付费率低于华图。

图表42:

中共、华图在线注册用户数及付费率对比(万人;%)

图表43:

中公教育线上/线下用户数量及线上占比(万人;%)

图表44:

华图教育线上/线下用户数量及线上占比(万人;%)

用户、营收占比差异较大的原因在于线上课程以推广营销为主,以低价班吸引用户,为线下用户导流。

2017年,中公教育继续发力线上培训,推出了“中公19课堂”,该课程主要为宣讲课,涵盖公务员考试、事业单位招聘考试、银行招聘考试、教师招聘考试等在线培训辅导,以引流为主要目的,客单价较低(通常仅为19.9元),导致虽然2017年线上培训人次大幅增长,人均收入却整体下降。

整体看,线上课程价格仅为线下的1/10。

具体来看,两家线上价格差幅在逐步缩小。

中公线上单次课程2016-18年呈现明显降价趋势(从2016年的740元降至2018年1-4月的297元),华图线上课程经历了2015-16年的大幅降价后,近几年呈现上升趋势(从2016年的74元增至2018H1的138元)。

图表45:

中公、华图线下人均单次付费对比(万元)

图表46:

中公、华图线上人均单次付费对比(万元)

从财务分析看龙头经营差异

成本结构:

教师+租金为核心,教师成本占比45%

两家公司毛利率均在55%-60%之间,其中中公毛利率较稳定,华图2017年毛利率下降6PCTs至54.6%,致2017年华图毛利率低于中公5PCTs。

2017年华图毛利率下降较多或由于毛利率较低的教师培训业务收入占比提升。

线上方面,中公毛利率高达86%,华图为48%左右。

图表47:

中公教育和华图教育历年毛利率变化(%)

图表48:

中公教育和华图教育2017年线上和线下毛利率(%)

从成本构成来看,员工成本是主要成本,两家公司员工成本均占总成本的45%左右。

从老师人均薪酬看,华图高于中公。

此外,中公开班费(住宿、讲义、餐饮等)占比高于华图,而在房租物业方面低于华图。

图表49:

中公、华图教师薪酬情况(左轴:

教师人数、人;右轴:

师均薪酬、万元、年)

图表50:

中公教育成本工结构(%)

图表51:

华图教育成本工结构(%)

员工构成:

高学历、年轻化、高流动

从员工构成来看,中公、华图两家员工结构高度相似,教师占比接近40%,市场销售及客服占比40%-50%,员工数量与营收体量成正比。

截至2018年最新数据,中公、华图两家整体员工数分别为22620、8104人,员工数之比为2.8:

1。

从员工构成看,中公教育包括38%的教师及研发人员、35%的市场人员、12%的客服人员以及15%的管理人员;华图教育包括37%师资类人员,22%管理类人员,41%销售类人员。

图表52:

截至2018年4月中公教育员工结构(人;%)

图表53:

2018年上半年华图教育员工结构(人;%)

从员工教育背景来看,公司整体员工以本科学历为主,师资类员工以硕士学历为主。

中公教育的整体员工中,本科学历占比66%,硕士及以上学历占比12%(以教师及研发类

升级会员

升级会员