税收优惠政策汇总.docx

《税收优惠政策汇总.docx》由会员分享,可在线阅读,更多相关《税收优惠政策汇总.docx(117页珍藏版)》请在冰豆网上搜索。

税收优惠政策汇总

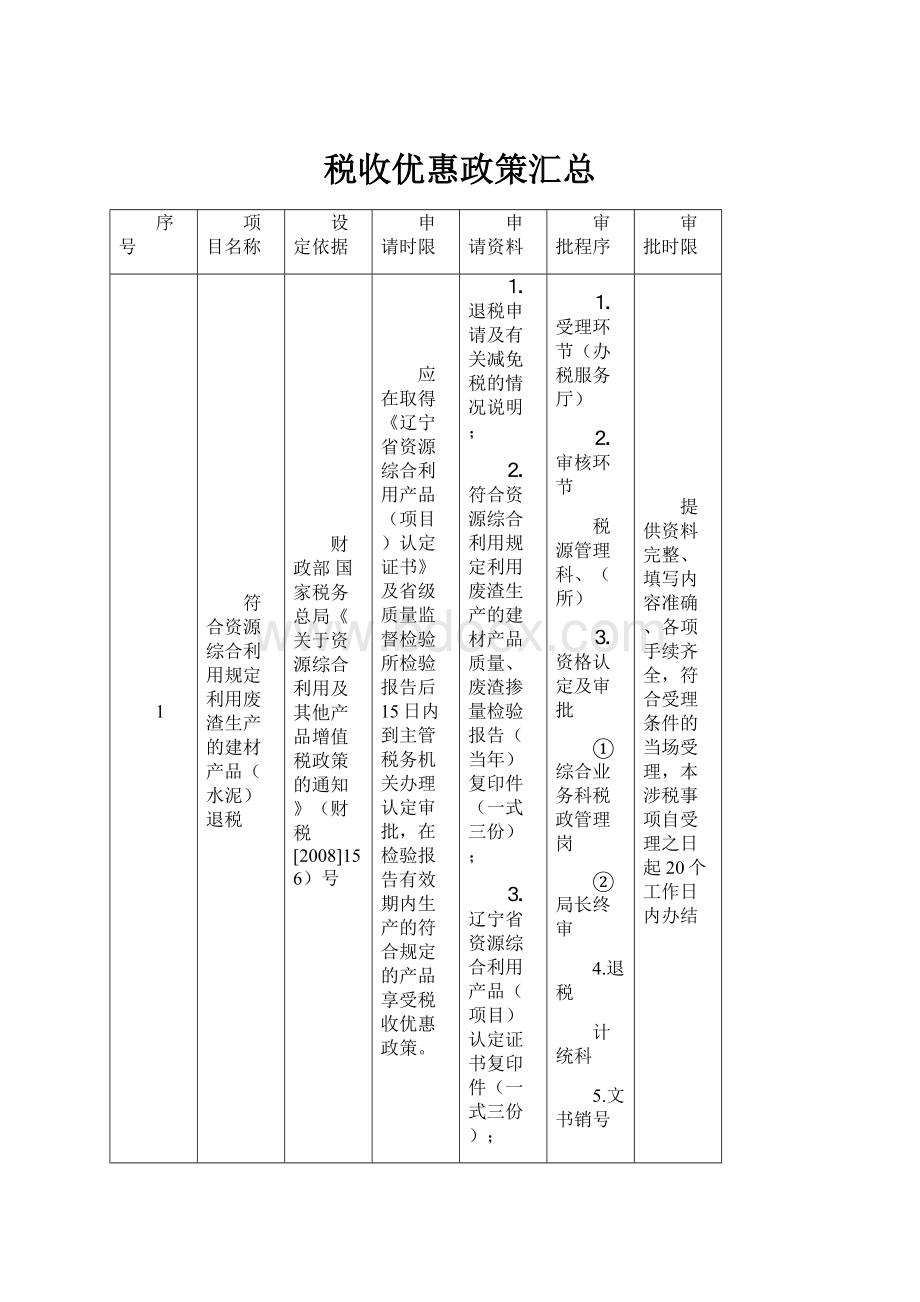

序号

项目名称

设定依据

申请时限

申请资料

审批程序

审批时限

1

符合资源综合利用规定利用废渣生产的建材产品(水泥)退税

财政部 国家税务总局《关于资源综合利用及其他产品增值税政策的通知》(财税[2008]156)号

应在取得《辽宁省资源综合利用产品(项目)认定证书》及省级质量监督检验所检验报告后15日内到主管税务机关办理认定审批,在检验报告有效期内生产的符合规定的产品享受税收优惠政策。

⒈退税申请及有关减免税的情况说明;

⒉符合资源综合利用规定利用废渣生产的建材产品质量、废渣掺量检验报告(当年)复印件(一式三份);

⒊辽宁省资源综合利用产品(项目)认定证书复印件(一式三份);

⒋增值税税收缴款书复印件(一式三份)。

⒈受理环节(办税服务厅)

⒉审核环节

税源管理科、(所)

⒊资格认定及审批

①综合业务科税政管理岗

②局长终审

4.退税

计统科

5.文书销号

办税服务厅

纳税人应提供主表份数

⒈《退税申请审批表》,一式三份;

⒉《税务认定申请审批表》。

提供资料完整、填写内容准确、各项手续齐全,符合受理条件的当场受理,本涉税事项自受理之日起20个工作日内办结

2

符合资源综合利用规定利用废渣生产的建材产品增值税免税

财政部 国家税务总局《关于资源综合利用及其他产品增值税政策的通知》(财税[2008]156)号

应在取得《辽宁省资源综合利用产品(项目)认定证书》及省级质量监督检验所检验报告后15日内到主管税务机关办理认定审批,在检验报告在有效期内生产的符合规定的产品享受税收优惠政策。

⒈纳税人免税申请及有关减免税的情况说明;

⒉符合资源综合利用规定利用废渣生产的建材产品质量、废渣掺量检验报告(当年)复印件;

⒊辽宁省资源综合利用产品(项目)认定证书复印件。

⒈受理环节(办税服务厅)

⒉审核环节

税源管理科、(所)

⒊资格认定及审批

①综合业务科税政管理岗

②终审

4.办税服务厅

纳税人应提供主表份数

⒈《纳税人减免税申请审批表》一式三份。

⒉《税务认定申请审批表》。

提供资料完整、填写内容准确、各项手续齐全,符合受理条件的当场受理,本涉税事项自受理之日起20个工作日内办结。

3.

符合资源综合利用规定生产新型墙体材料产品

财政部 国家税务总局《关于资源综合利用及其他产品增值税政策的通知》(财税[2008]156号)

应在取得《辽宁省资源综合利用产品(项目)认定证书》及省级质量监督检验所检验报告后15日内到主管税务机关办理认定审批,在检验报告在有效期内生产的符合规定的产品享受税收优惠政策。

⑴纳税人退税申请及有关减免税的情况说明(一式三份)

⑵符合资源综合利用规定生产的新型墙体材料产品质量、检验报告(当年)复印件(一式三份)

⑶增值税税收缴款书复印件(一式三份)

⒈受理环节(办税服务厅)

⒉审核环节

税源管理科、(所)

⒊资格认定及审批

①综合业务科税政管理岗

②局长终审

4.退税

计统科

5.文书销号

办税服务厅

纳税人应提供主表、份数

《纳税人退税申请审批表》(一式三份)

《税务认定申请审批表》

提供资料完整、填写内容准确、各项手续齐全,符合受理条件的当场受理,本涉税事项自受理之日起20个工作日内办结。

4

关于以农林剩余物为原料的综合利用产品增值税政策

财政部、税务总局《关于以农林剩余物为原料的综合利用产品增值税政策的通知》(财税[2009]148号)

符合享受以农林剩余物为原料生产加工的综合利用产品增值税税收优惠政策纳税人条件的企业,应在取得《辽宁省资源综合利用产品(项目)认定证书》及省级质量监督检验所检验报告后15日内到主管税务机关办理认定审批,在检验报告在有效期内生产的符合规定的产品享受税收优惠政策。

⑴自2008年1月1日起未因违反《中华人民共和国环境保护法》等环境保护法律法规受到刑事处罚或者县级以上环保部门相应的行政处罚的书面申明。

⑵省级以上质量技术监督部门资质认定的产品质量检验机构出具的相关产品符合产品质量标准要求的检测报告。

(当年)

⑶纳税人退税申请及有关减免税的情况说明。

⑷申请退税产品所购主要原料发票复印件)

⑸税款所属期增值税税收缴款书复印件。

⒈受理环节(办税服务厅)

⒉审核环节

税源管理科、(所)

⒊资格认定及审批

①综合业务科税政管理岗

②局长终审

4.计统科退税

5.办税服务厅

纳税人应提供主表、份数

⒈《辽宁省三剩物和次小薪材资源综合利用产品增值税即征即退申请(审批)表》,一式四份;

⒉《税务认定申请审批表》。

提供资料完整、填写内容准确、各项手续齐全,符合受理条件的当场受理,本涉税事项自受理之日起20个工作日内办结

5

享受残疾人税收优惠政策增值税即征即退

《财政部国家税务总局关于促进残疾人就业税收优惠政策的通知》(财税[2007]92号)

《国家税务总局民政部中国残疾人联合会关于促进残疾人就业税收优惠政策征管办法的通知》(国税发[2007]67号)

《沈阳市国家税务局转发国家税务总局民政部中国残疾人联合会关于促进残疾人就业税收优惠政策征管办法的通知》(沈国税发[2007]156号)

符合享受残疾人税收优惠政策条件的纳税人,应在取得民政部门或残疾人联合会认定资格后向主管税务机关提出减免税申请,并于每月征期后5日内申请退税。

⒈税务认定

(1)《社会福利企业证书》副本及复印件;

(2)《福利企业审核认定意见书》;

(3)残疾职工名册;

(4)残疾职工身份证用复印件;

(5)残疾职工残疾证及复印件;

(6)纳税人与残疾人签订的劳动合同或服务协议(副本)及复印件。

2.退税审批

(1)税收完税凭证复印件;

(2)经县(区)级以上民政部门或残疾人联合会认定的纳税人,出具上述部门核发的《福利企业审核认定意见书》复印件(不需要经民政部门或残疾人联合会认定的单位可不提供);

(3)纳税人为残疾人缴纳申请退(免)税税款属期的社会保险费缴费记录及复印件;

(4)纳税人向残疾人通过银行等金融机构实际支付申请退(免)税税款属期的工资凭证及复印件;

(5)在职职工名册复印件;

(6)残疾职工名册复印件。

⒈受理环节(办税服务厅)

⒉审核环节

税源管理科、(所)

⒊资格认定及审批

①综合业务科税政管理岗

②局长终审

4.退税

计统科

5.文书销号

办税服务厅

纳税人应提供主表、份数

1.《税务认定申请审批表》;

2.《退税申请审批表》,一式四份;

3.《__月份福利企业退税申请审批表附表》。

提供资料完整、填写内容准确、各项手续齐全,符合受理条件的当场受理,本涉税事项自受理之日起20个工作日内办结

6

企业生产销售软件产品及集成电路产品项目退税(含认定项目)

《财政部国家税务总局海关总署关于鼓励软件产业和集成电路产业发展有关税收政策问题的通知》(财税〔2000〕25号)

《财政部国家税务总局关于嵌入式软件增值税政策的通知》(财税〔2008〕92号)

《国家税务总局关于增值税即征即退实施先评估后退税有关问题的通知》(国税函[2009]432号)

《国家税务总局关于印发<税收减免管理办法(试行)>的通知》(国税发〔2005〕129号)

每年一月份和七月份申报期结束15日内

1.《辽宁省软件产品登记证书》复印件;

⒉《辽宁省软件产品测试(检验)报告》复印件;

3、软件产品销售明细帐复印件;

4、《增值税纳税申报表》(适用于增值税一般纳税人)复印件。

5、退税申请,内容包括退税产品情况及退税计算说明;

⒈受理环节(办税服务厅)

⒉审核环节

税源管理科、(所)

⒊资格认定及审批

①综合业务科税政管理岗

②局长终审

4.退税

计统科

5.文书销号

办税服务厅

纳税人应提供主表、份数

⒈《沈阳市计算机软件产品增值税退税申请(审批)表》或《沈阳市集成电路产品增值税退税申请(审批)表》,一式四份;

⒉《纳税人退税申请审批表》,一式三份;

⒊《税务认定申请审批表》。

提供资料完整、填写内容准确、各项手续齐全,自受理之日起30个工作日内。

7

飞机维修劳务增值税即征即退业务

《中华人民共和国税收征收管理法》第三十三条

《中华人民共和国税收征收管理法实施细则》第十八条

《国家税务总局关于印发<税收减免管理办法(试行)>的通知》(国税发〔2005〕129号)

《财政部、国家税务总局关于飞机维修增值税问题的通知》(财税[2000]102号)

每年一月份申报期结束时。

1.退税申请

2.中国民用航空总局颁发的《维修许可证》和《许可维修项目》复印件;

3.《税收通用缴款书》复印件;

4.销售收入和应交税金明细账复印件。

⒈受理环节(办税服务厅)

⒉审核环节

税源管理科、(所)

⒊资格认定及审批

①综合业务科税政管理岗

②局长终审

4.退税

计统科

5.文书销号

办税服务厅

纳税人应提供主表、份数

⒈《纳税人退税申请审批表》,一式四份;

⒉《税务认定申请审批表》。

提供资料完整、填写内容准确、各项手续齐全,自受理之日起20内。

8

连锁经营企业汇总缴纳增值税的审批

《关于连锁经营企业增值税纳税地点问题的通知》(财税[1997]97号)

《财政部国家税务总局关于连锁经营企业有关税收问题的通知》(财税[2003]1号)

《沈阳市国家税务局关于汇总缴纳税款的若干意见》(沈国税发〔2006〕168号)

即时上报

1.纳税人统一汇总申报缴纳税款书面申请;

2.沈阳市超市连锁业办公室审批的《沈阳市连锁经营企业认定表》复印件;

3.连锁企业总机构及若干连锁企业分支机构工商营业执照(副本)税务登记(副本)复印件;

4.连锁经营企业实行“三统一”规范化管理办法复印件。

⒈受理环节(办税服务厅)

⒉审核环节

税源管理科、(所)

⒊资格认定及审批

①综合业务科税政管理岗

②区局主管局长终审

4.上报区局重大事项审理委员会审理

5.综合业务科转办公室传至区局局长签署意见。

6.区局办公室转到市局办公室。

纳税人应提供主表、份数无。

汇总缴纳增值税的审批时限为从受理之日起60个工作日内。

9

外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆

《中华人民共和国车辆购置税暂行条例》(中华人民共和国国务院令〔2000〕294号)

《车辆购置税征收管理办法》(国家税务总局令〔2005〕第15号)

纳税人购买自用车辆的,应当自购买之日起60日内申请免税;进口自用车辆的,应当自进口之日起60日内申请免税;自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应当自取得之日起60日内申请免税。

(1)车主身份证明(原件及复印件):

外国驻华使馆、领事馆和国际组织驻华机构的车辆,提供机构证明;外交人员自用车辆,提供外交部门出具的身份证明;

(2)车辆合格证明(原件及复印件):

国产车辆,提供整车出厂合格证明;进口车辆,提供《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》;(3)车辆价格证明(原件及复印件):

境内购置车辆,提供统一发票(发票联和报税联)或有效凭证;进口自用车辆,提供《海关关税专用缴款书》、《海关代征消费税专用缴款书》或海关《征免税证明》或《外国使领馆进/出境公私物品申请表》。

(4)税务机关要求提供的其它资料。

⒈受理环节

办税服务科(免税受理)岗

⒉审核环节

综合业务科(综合业务科科长岗)

⒊审批

业务副局长终审

4.核发完税证明

办税服务科(完税证明核发岗)

5.资料归档

办税服务科(完税证明核发岗)

纳税人应提供主表、份数

《车辆购置税纳税申报表》一式2份,《车辆购置税免(减)税申请表》,一式5份。

对纳税人申请免税的,提供资料完整、填写内容准确、各项手续齐全,符合受理条件的当场受理,7个工作日内办结。

10

来华定居专家进口自用的1辆小汽车

《中华人民共和国车辆购置税暂行条例》(中华人民共和国国务院令〔2000〕294号)

《车辆购置税征收管理办法》(国家税务总局令〔2005〕第15号)

纳税人购买自用车辆的,应当自购买之日起60日内申请免税;进口自用车辆的,应当自进口之日起60日内申请免税;自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应当自取得之日起60日内申请免税。

(1)车主身份证明(原件及复印件):

提供国家外国专家局或其授权单位核发的专家证,公安部门出具的境内居住证明;

(2)车辆价格证明(原件及复印件):

提供《海关关税专用缴款书》、《海关代征消费税专用缴款书》或海关《征免税证明》;(3)车辆合格证明(原件及复印件):

提供《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》;(4)税务机关要求提供的其它资料。

⒈受理环节

办税服务科(免税受理)岗

⒉审核环节

综合业务科(综合业务科科长岗)

⒊审批

业务副局长终审

4.核发完税证明

办税服务科(完税证明核发岗)

5.资料归档

办税服务科(完税证明核发岗)

纳税人应提供主表、份数

《车辆购置税纳税申报表》一式2份,《车辆购置税免(减)税申请表》,一式5份。

对纳税人申请免税的,提供资料完整、填写内容准确、各项手续齐全,符合受理条件的当场受理,7个工作日内办结。

11

在外留学人员(含香港、澳门地区)回国服务的,购买1辆国产小汽车

《中华人民共和国车辆购置税暂行条例》(中华人民共和国国务院令〔2000〕294号)

《车辆购置税征收管理办法》(国家税务总局令〔2005〕第15号)

纳税人购买自用车辆的,应当自购买之日起60日内申请免税;进口自用车辆的,应当自进口之日起60日内申请免税;自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应当自取得之日起60日内申请免税。

(1)车主身份证明(原件及复印件):

提供中华人民共和国驻留学生学习所在国的大使馆或领事馆(中央人民政府驻香港联络办公室教育科技部、中央人民政府驻澳门联络办公室宣传文化部)出具的留学证明,公安部门出具的境内居住证明、个人护照;

(2)海关核发的《回国人员购买国产小汽车准购单》原件;(3)车辆价格证明(原件及复印件):

提供统一发票(发票联和报税联)或有效凭证;(4)车辆合格证明(原件及复印件):

提供整车出厂合格证明;(5)税务机关要求提供的其它资料。

⒈受理环节

办税服务科(免税受理)岗

⒉审核环节

综合业务科(综合业务科科长岗)

⒊审批

业务副局长终审

4.核发完税证明

办税服务科(完税证明核发岗)

5.资料归档

办税服务科(完税证明核发岗)

纳税人应提供主表、份数

《车辆购置税纳税申报表》一式2份,《车辆购置税免(减)税申请表》,一式5份。

对纳税人申请免税的,提供资料完整、填写内容准确、各项手续齐全,符合受理条件的当场受理,15个工作日内办结

12

防汛和森林消防部门购置的由指定厂家生产的指定型号的用于指挥、检查、调度、防汛(警)、联络的专用车辆

《中华人民共和国车辆购置税暂行条例》(中华人民共和国国务院令〔2000〕294号)

《车辆购置税征收管理办法》(国家税务总局令〔2005〕第15号)

纳税人购买自用车辆的,应当自购买之日起60日内申请免税;进口自用车辆的,应当自进口之日起60日内申请免税;自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应当自取得之日起60日内申请免税。

(1)《组织机构代码证书》;

(2)整车出厂合格证明;(3)统一发票(发票联和报税联)或有效凭证;(4)国务院或国务院税务主管部门的批准文件;(5)税务机关要求提供的其它资料。

⒈受理环节

办税服务科(免税受理)岗

⒉审核环节

综合业务科(综合业务科科长岗)

⒊审批

业务副局长终审

4.核发完税证明

办税服务科(完税证明核发岗)

5.资料归档

办税服务科(完税证明核发岗)

纳税人应提供主表、份数

《车辆购置税纳税申报表》一式2份,《车辆购置税免(减)税申请表》,一式5份。

对纳税人申请免税的,提供资料完整、填写内容准确、各项手续齐全,符合受理条件的当场受理,7个工作日内办结。

13

需列入免税图册的车辆由车辆生产企业或纳税人向主管税务机关提出申请,主管税务予以受理、审核、逐级上报国家税务总局,由国家税务总局审批汇总下发图册

《中华人民共和国车辆购置税暂行条例》(中华人民共和国国务院令〔2000〕294号)

《车辆购置税征收管理办法》(国家税务总局令〔2005〕第15号)

需列入免税图册的车辆,由车辆生产企业或纳税人向主管税务机关及时提出申请。

⒈车主身份证明(原件及复印件),内地居民,提供内地《居民身份证》(含居住、暂住证明)或《居民户口簿》或军人(含武警)身份证明;香港、澳门特别行政区、台湾地区居民,提供入境的身份证明和居留证明;外国人,提供入境的身份证明和居留证明;组织机构,提供《组织机构代码证书》(仅限纳税人提供)。

⒉车辆价格证明(原件及复印件),境内购置车辆,提供统一发票(发票联和报税联)或有效凭证;进口自用车辆,提供《海关关税专用缴款书》、《海关代征消费税专用缴款书》或海关《征免税证明》(仅限纳税人提供)。

⒊车辆合格证明(原件及复印件),国产车辆,提供整车出厂合格证明;进口车辆,提供《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》或《没收走私汽车、摩托车证明书》。

⒋提供车辆内、外观彩色5寸照片1套。

⒌车辆内、外观彩色照片电子文档(文件大小不超过50KB,像素不低于300万,并标明车辆生产企业名称及车辆型号,仅限车辆生产企业提供)光盘1张。

⒍税务机关要求提供的其它资料。

⒈受理环节

办税服务科(免税受理)岗

⒉复审

业务副局长复审

⒊审批

市局审核

4.省局审核

5.总局批准

纳税人应提供主表、份数

《车辆购置税免(减)税申请表》,一式5份;

对需列入免税图册提起申请的,填写内容准确、各项手续齐全,符合受理条件的当场受理,报市局流转税管理处。

省、自治区、直辖市、计划单列市国家税务局分别于每年的⒊6、9、12月将免税申请表及附列资料报送至国家税务总局。

国家税务总局分别于申请当期的⒋7、10月及次年1月将符合免税条件的车辆列入免税图册。

14

增值税专用发票最高限额审批

1.《国家税务总局关于实施税务行政许可若干问题的通知》(国税发[2004]73号)

2.《国家税务局关于修订〈增值税专用发票使用规定〉的通知》(国税发[2006]156号)

3.《国家税务总局关于下放增值税专用发票最高开票限额审批权限的通知(国税函[2007]918号)》

即时办理

1.工商验资证明复印件一份;

2.会计报表一份;(申请前一年度末及申请前一月的)

3.经营地点证明资料复印件一份;(经营地点证明材料是指纳税人的办公地点、生产地点、货物存放地点的证明材料)

4.《增值税专用发票汇总表》一份;(此表在防伪税控系统中打印);

5.不可分割成套设备生产和销售证明资料一份;(进货发票及认证结果通知单复印件,限按单台套标准进行审批的企业提供)

6.大宗商品销售合同复印件一份;(申请临时使用最高开具限额应提供此材料);

7.发票领购簿(申请临时使用最高开具限额应提供此材料。

⒈受理环节(办税服务厅)

⒉审核环节

税源管理科、(所)

⒊审批

①综合业务科税政管理岗

②区局主管局长终审

4.文书销号

(办税服务厅)

纳税人应提供主表、份数

1.《税务行政许可申请表》一式一份;

2.《最高开票限额申请表》一式二份。

报送资料齐全、填写内容准确、各项手续齐全,符合受理条件的当场受理,自受理次日起转下一环节;本涉税事项自受理之日起20个工作日内办结。

15

增值税一般纳税人资格认定---(申请认定一般纳税人资格认定)

《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)

《中华人民共和国增值税暂行条例实施细则》(财政部国家税务总局第50号令)

《国家税务总局关于印发<增值税一般纳税人申请认定办法>的通知》(国税发〔2010〕22号)

《增值税一般纳税人纳税辅导期管理办法》国税发[2010]40号

《增值税一般纳税人资格认定管理办法》若干条款处理意见通知(国税函〔2010〕139号)

已开业的小规模纳税企业,其年应税销售额未达到一般纳税人标准的,可根据经营需要随时申请办理一般纳税人认定资格。

1.《税务登记证》副本;

2.生产、经营场所:

具有办公用途的房产证或在房产管理部门备案的租赁合同以及其他具有法律效力的生产经营场所证明及其复印件;

3法定代表人(负责人)身份证明及复印件;

4.财务负责人和办税人员身份证明及其复印件;

5.会计人员的从业资格证明(是指财政部门颁发的会计从业资格证书)或者与中介机构签订的代理记账协议及其复印件;

6.分支机构在办理认定手续时,须提供总机构所在地主管税务机关批准总机构为一般纳税人的批准文件复印件、总机构董事会决议或公司章程的复印件;汇总缴税的纳税人,应提供汇总缴税批准文件复印件;

7.出口企业需提供由商务部或其授权的对外贸易主管部门加盖备案登记专用章的《对外贸易经营者备案登记表》复印件;

8.验资证明及资金入户原始凭证复印件;(适用大中型商贸批发企业认定一般纳税人);

9.从业人员证明复印件:

以企业与劳动部门签订的劳动合同为准。

(适用大中型商贸批发企业认定一般纳税人);

⒈受理环节(办税服务厅)

⒉审核环节

税源管理科、(所)

⒊资格认定及审批

①综合业务科税政管理岗

②区局主管局长终审

4.文书销号

(办税服务厅)

纳税人应提供主表、份数

《增值税一般纳税人申请认定表》一式二份。

提供资料完整、填写内容准确、各项手续齐全,符合受理条件的应当场受理,自受理申请之日起2个工作日内转入审核环节;本涉税事项自受理之日起20个工作日内办结。

对新认定为一般纳税人的小型商贸批发企业认定为辅导期一般纳税人,实行纳税辅导期管理,辅导期为3个月,纳税辅导期自主管税务机关批准的当月起执行;

16

一般纳税人按简易办法征收申请审批

《财政部国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》财税[2009]9号第二条第三款。

1.按规定可按简易办法计算缴纳增值税的一般纳税人,应在选择按照简易办法征收之前,到主管税务机关办理审批手续。

2.对于享受期满的纳税人,应在再次选择按照简易办法征收之前,到主管税务机关办理审批手续。

⒈纳税人书面申请一式一份;

⒉简易征收产品清单一式一份。

⒊其他有关资料(相关资质证书及许可等复印件一式一份)

⒈受理环节(办税服务厅)

⒉核查环节

税源管理科、(所)

⒊审核环节

综合业务科

4.审批

区局主管局长终审

5.文书出具

综合业务科

6.文书销号

(办税服务厅)

7.资料归档

综合业务科

纳税人应提供主表、份数

《税务行政审批申请表》一式一份。

《一般纳税人简易征收申请审批表》一式两份。

提供资料完整、填写内容准确、各项手续齐全,符合受理条件的当场受理,本涉税事项自受理之日起20个工作日内办结。

1

民族自治地方企业

民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分,可以决定减征或者免征。

自治州、自治县决定减征或者免征的,须报省、自治区、直辖市人民政府批准。

(法29条)

民族自治地方,是指依照《中华人民共和国民族区域自治法》的规定,实行民族区域自治的自治区、自治州、自治县。

对民族自

升级会员

升级会员