山西焦化行业经济运行动态.docx

《山西焦化行业经济运行动态.docx》由会员分享,可在线阅读,更多相关《山西焦化行业经济运行动态.docx(10页珍藏版)》请在冰豆网上搜索。

山西焦化行业经济运行动态

山西焦化行业2012年4月经济运行动态分析报告

一、产业链观察

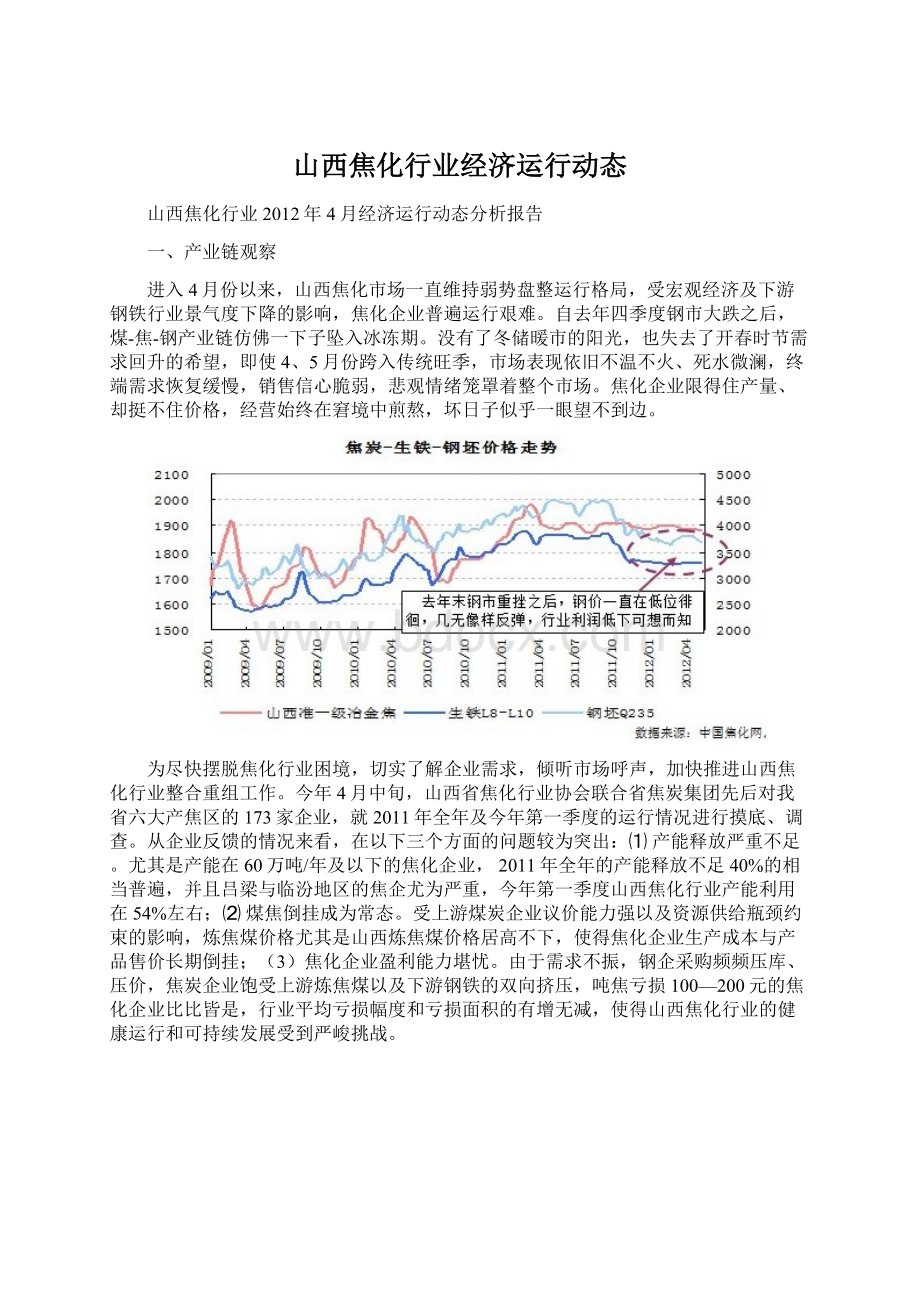

进入4月份以来,山西焦化市场一直维持弱势盘整运行格局,受宏观经济及下游钢铁行业景气度下降的影响,焦化企业普遍运行艰难。

自去年四季度钢市大跌之后,煤-焦-钢产业链仿佛一下子坠入冰冻期。

没有了冬储暖市的阳光,也失去了开春时节需求回升的希望,即使4、5月份跨入传统旺季,市场表现依旧不温不火、死水微澜,终端需求恢复缓慢,销售信心脆弱,悲观情绪笼罩着整个市场。

焦化企业限得住产量、却挺不住价格,经营始终在窘境中煎熬,坏日子似乎一眼望不到边。

为尽快摆脱焦化行业困境,切实了解企业需求,倾听市场呼声,加快推进山西焦化行业整合重组工作。

今年4月中旬,山西省焦化行业协会联合省焦炭集团先后对我省六大产焦区的173家企业,就2011年全年及今年第一季度的运行情况进行摸底、调查。

从企业反馈的情况来看,在以下三个方面的问题较为突出:

⑴产能释放严重不足。

尤其是产能在60万吨/年及以下的焦化企业,2011年全年的产能释放不足40%的相当普遍,并且吕梁与临汾地区的焦企尤为严重,今年第一季度山西焦化行业产能利用在54%左右;⑵煤焦倒挂成为常态。

受上游煤炭企业议价能力强以及资源供给瓶颈约束的影响,炼焦煤价格尤其是山西炼焦煤价格居高不下,使得焦化企业生产成本与产品售价长期倒挂;(3)焦化企业盈利能力堪忧。

由于需求不振,钢企采购频频压库、压价,焦炭企业饱受上游炼焦煤以及下游钢铁的双向挤压,吨焦亏损100—200元的焦化企业比比皆是,行业平均亏损幅度和亏损面积的有增无减,使得山西焦化行业的健康运行和可持续发展受到严峻挑战。

从以往的数据我们可以看出,在煤-焦-钢产业链利润分配上,煤炭行业利润率最高(2011年销售利润率为13.32%),钢铁行业次之,焦化行业由于产能相对过剩、行业集中度低、议价能力弱等原因,在焦化产业链中的利润最为微薄。

资料显示今年一季度,钢铁业出现新世纪以来的首次全行业性质亏损,一季度行业亏损额达10.34亿元,亏损面达33%。

下游钢铁行业的全面亏损昭示着以需求为导向的焦化企业,2012年将会面临更为艰辛的市场考验。

“好的时候,未必有多好;糟的时候,却一定会很糟”。

焦化行业在产业链和市场中的处境之尴尬,迫切需要通过行业重组以及资源、市场的有机整合来完成自我救赎,进而取得行业可持续发展空间。

煤焦产业链利润分布的不均衡,或可成为焦化行业重组整合的要素之一,作为煤焦大省山西,煤焦一体化战略不应仅仅是企业间的行为,而应在更高层面上、更大的空间中实施,以藉此来推动山西经济的转型与跨越发展。

5月4日,《山西省焦化行业兼并重组实施方案》的发布,标志着山西焦化行业兼并重组全面推进,这是山西完成煤炭资源整合和企业兼并重组之后,对传统支柱产业进行改造提升的又一重大举措。

“山西焦炭在全国居重要地位。

但也存在产能过剩、企业经营困难、产业集中度低等问题。

焦化行业必须实施兼并重组走集约化、循环化和高端化的路径。

”山西省副省长任润厚说道。

《山西省焦化行业兼并重组实施方案》提出,到2015年底前,山西省将打造4个1000万吨级的焦化园区,3个1000万吨级和10个500万吨级特大型企业,焦化产业初步形成“焦化并举、上下联产”的格局。

值得注意的是,依照《山西省焦化行业兼并重组实施方案》,到2015年山西焦炭的总产能仍有1.2亿吨之巨。

近几年山西焦化行业运行数据显示,除2009年受金融风暴冲击外,山西焦炭外运量一直在6000—6500万吨之间波动,焦炭消费量若按年同比3%的增幅测算,则2015年山西焦炭消费量约为9464万吨;此外鉴于山西焦炭产量全国占比近年来一直呈不断走低之势,今年一季度焦炭产量全国占比更是跌破20%。

综合估计,到2015年山西焦炭产能可能仍需进行总量控制,这还不包括期间钢厂焦炭自给率上升、以及炼铁综合焦比下降等因素导致的市场萎缩影响。

二、2012年4月份山西焦化市场动态评述及预测

4月份山西焦炭价格疲弱运行,成交清淡,厂家出货状况一般。

下游钢铁市场在经历了3、4月份的温和反弹之后,由于粗钢产量释放过快,钢价不断承压。

加之,4月中旬国家统计局公布的一季度经济运行数据低于预期、投资增速明显回落以及供应增长远超预期等利空因素,使市场信心备受打击,钢材价格重归跌途。

由于经济放缓、地产调控深入,终端需要难以持续有效放大,钢厂对原料备货更显谨慎,并且为控制成本对于焦炭采购价形成不断打压。

近期,河北钢铁集团下调焦炭接受价20元/吨,准一级焦含税承兑到厂执行价格为1985元/吨,从5月1日起执行;山东日照钢铁5月12日起再度下调二级冶金焦采购价30元/吨,省外资源到厂按1790元/吨执行。

今年以来炼焦煤市场疲态显现,价格出现不同程度的下滑,从而使焦炭成本支撑弱化,焦炭市场运行持续偏弱。

预计5月份焦炭市场弱势盘整格局仍将继续。

目前山西焦炭市场主流报价,准一级冶金焦出厂含税:

太原1820元/吨、晋中1840元/吨、临汾1810元/吨、长治1850元/吨、吕梁1830元/吨、运城1830元/吨;二级冶金焦出厂含税:

太原1730元/吨、晋中1730元/吨、临汾1720元/吨、长治1710元/吨、吕梁1710元/吨、运城1730元/吨、忻州1680元/吨。

在当前国内经济增速下滑,房地产和基建投资放缓带来的一系列负面效应致使煤焦钢产业链需求疲软、企业运行风险加大的背景下,近日,央行宣布将从2012年5月18日起,下调存款类金融机构人民币存款准备金率0.5个百分点;同时发改委再次批准一批重大基础设施建设项目。

这预示着如果二季度经济形势仍不明朗,未来一段时间国家将加大政府投资来对冲房地产投资下滑,通过政府支出的加大、信贷的放松、大型项目的开工来稳定经济增长。

宏观经济下行风险的持续,加大加快了国家经济刺激政策出现预调微调的预期,当然对于疲弱不堪的焦化产业来说,任何政策层面上的利好,止痛活血、固本培元都需要时间。

三、2012年4月份山西焦炭生产、运销及进出口情况

(一)生产概况

2012年1—3月我国共计生产焦炭10777.2万吨,累计同比增长6.5%;山西焦炭生产总量为2070.8万吨,与去年同期相比下降3.5%,占全国焦炭总产的19.2%。

3月份受下游钢材市场季节性转暖预期及需求拉动,我国焦炭产量达到3857.4万吨,环比上升12.45%,单月产量创历史峰值;山西焦炭3月份生产量为704.6万吨,与去年同月同比下降4.3%,环比增加5.4%,产量虽然因需求恢复有所增加,但山西焦炭全国占比却滑落至历史新低18.3%。

跨入2012年山西焦炭占全国比重首次跌破20%,从第一季度运行的数据来看,比重下降的势头仍将会继续。

近年来随着我国钢铁工业的快速发展,各地焦炭新增产能的纷纷上马,使得山西焦炭市场份额不断缩减。

但2012年以来,山西焦炭比重下降情况与前几年相比,又有所不同。

前几年导致山西焦炭市场份额降低的主要原因是山西焦炭产量增速低于全国平均水平;今年表现出的情况是全国焦炭产量依然保持平稳增长,而山西焦炭产量第一季度则持续出现负增长,导致产量占比再创新低,当然这也与正在全面推进的山西焦化行业整合重组工作有关。

(二)运销情况

2012年1-3月山西共计外运焦炭1363.78万吨,累计同比下降2.52%,外运量占全省产量回落至66.35%,其中公路外运量为711.2万吨,占外运总量的52.15%;铁路外运量为652.58万吨,占外运总量的47.85%。

3月份山西焦炭外运量为496.56万吨,当月同比减少2.4%,环比上升9.6%。

(三)出口状况

2012年1-3月我国焦炭及半焦炭共计出口24.8万吨,累计同比下降79.3%;3月份焦炭单月出口数量为10.2万吨,环比回升30.1%。

1-3月山西焦炭出口量为19.72万吨,累计同比下降77.1%,累计出口创汇5747万美元,焦炭出口占全国总量的79.48%。

3月份山西焦炭月度出口量为9.15万吨,同比大幅回落87.1%。

焦炭出口形势低迷依旧。

近年来,受全球经济低迷、钢铁生产增幅减缓,国外焦炭自给上升以及我国限制出口政策等因素的综合影响,我国焦炭出口量一直处于较低水平。

去年四季度焦炭单月出口数量,更是萎缩至个位数水平,焦炭出口再遇冰冻。

今年初虽我国焦炭出口政策被WTO裁定违规,焦炭关税下调预期并未能促使焦炭出口形势好转。

从目前的态势来看,焦炭的恢复性增长只能寄托于下半年了。

四、焦化产业链供需形势分析

(一)炼焦煤市场简析

2012年1—4月山西省共计生产原煤29676.54万吨,比去年同期增长16.14%;山西焦煤集团1—4月共计生产原煤3673.10万吨,累计同比上升5.61%。

炼焦洗精煤方面,1-4月山西累计生产精煤2201.11万吨,累计同比减少3.53%;山西焦煤集团精煤产量为1520.21万吨,同比增加11.58%,占全省焦精煤产量比重的69.1%。

在下游需求不振,市场持续低迷的情况下,山西焦煤集团4、5月连续下调部分炼焦煤价格,在5月份出台的公路销售月度调价计划中,焦精煤、肥精煤等部分资源分别下调50~100元/吨不等。

山西其他产煤区的炼焦煤价格近期均有所下跌,其中吕梁、临汾地区焦煤价格普跌40-80元不等,由于焦化厂的大幅限产,使炼焦煤有效需求减少,加之钢厂方面对炼焦煤的采购积极性不高,市场观望气氛浓重,煤矿的堆存量持续走高。

未来随着我国宏观经济由高速发展转入平稳发展阶段,房地产调控政策不动摇,煤炭市场将从前几年的资源紧缺型开始逐步向资源平衡并略显宽松型转变,一方面是焦煤供给持续增加,另一方面是下游需求增速减缓,煤炭贸易买方市场将逐步形成。

炼焦煤市场的转弱,使饱受成本售价倒悬之苦的焦化企业,在迷茫中看到些飘渺的希望;同时,焦煤价格的持续下滑又将引发焦炭价格的新一轮下跌。

炼焦煤进口方面,1—3月我国共计进口炼焦煤1219.3万吨,比去年同期增长16.2%;从单月进口数据来看,3月份焦煤进口量为414.45万吨,环比减少11%,焦煤进口均价回落至60.09美元/吨。

受全球经济放缓影响,煤炭需求疲弱,港口进口炼焦煤库存长期居高不下,出货缓慢,进口炼焦煤市场弱势运行,将对国内炼焦煤市场构成一定程度的利空。

(二)钢铁行业简析

2012年1-3月我国粗钢产量为17421.8万吨,累计同比增长2.5%;生铁产量为16592.1万吨,累计同比增长3.2%。

3月份国内生产粗钢6158.1万吨,同比增长3.9%,环比增长10.19%;生铁为5751.1万吨,同比增长3.8%,环比上升8.0%。

近期据国家统计局公布数据显示,我国4月日均粗钢产量增至201.9万吨,刷新了历史新高。

受整体经济增速下滑影响,今年我国房地产、机械、造船、家电等下游行业对钢材需求均出现减弱。

国内粗钢产能释放的加快,无疑进一步加剧了市场供需矛盾,同时也制约了钢材价格向上的动力和空间。

在下游需求难以改观、产量居高不下、市场商家信心偏弱及国内外经济环境持续低迷等多方因素作用下,5月份以宝钢、沙钢等主导的多家钢厂下调出厂价格,导致钢厂价格与市场价格倒挂,也使得市场成本持续下移。

四月份产能大规模释放引发的严重供需矛盾在五月份开始体现。

弱势的需求难以与急剧释放的供给相匹配,造成市场严重的供需矛盾,市场价格由此加速下跌。

商家信心趋于悲观,市场上抛货套现情形较为普遍。

今年以来,一方面,建筑钢材消费增速不及往年,数据显示3月份房地产新开工面积同比下降4.2%,标志着新开工进入负增长时代。

去年5、6月份保障房项目进入大规模开工期,而今年保障房整体开工量将下降30%,后期的需求不容乐观。

另一方面,钢材供应量保持在历史高位运行。

市场供大于求的格局,将使钢市继续弱势震荡运行。

(三)甲醇市场简析

2012年1-3月我国共计生产甲醇628.4万吨,累计同

升级会员

升级会员