人寿保险与投资银行的比较.docx

《人寿保险与投资银行的比较.docx》由会员分享,可在线阅读,更多相关《人寿保险与投资银行的比较.docx(25页珍藏版)》请在冰豆网上搜索。

人寿保险与投资银行的比较

研究性学习-投资人寿保险和投资银行的分析与比较

学科:

数学研究小组:

周锦程小组成员:

周锦程

(一)人寿保险与投资银行的比较

随着人民生活水平的不断提高,城乡居民手中可供支配的闲余资金逐渐增长;另一方面,各类保险也在不知不觉中进入人们的生活。

如何把手中的资金合理地进行各种投资,成了一件棘手的事情。

我们对人们最常见的投资方式——储蓄与新兴的投资方式(可能大多数人还不是十分了解)——保险进行浅层次的比较。

(a)为了便于比较,我们给出人民银行现行的人民币存款利率(不含利息税)和中国人寿保险公司子女教育保险(B)。

下面是分别是它们的费率表:

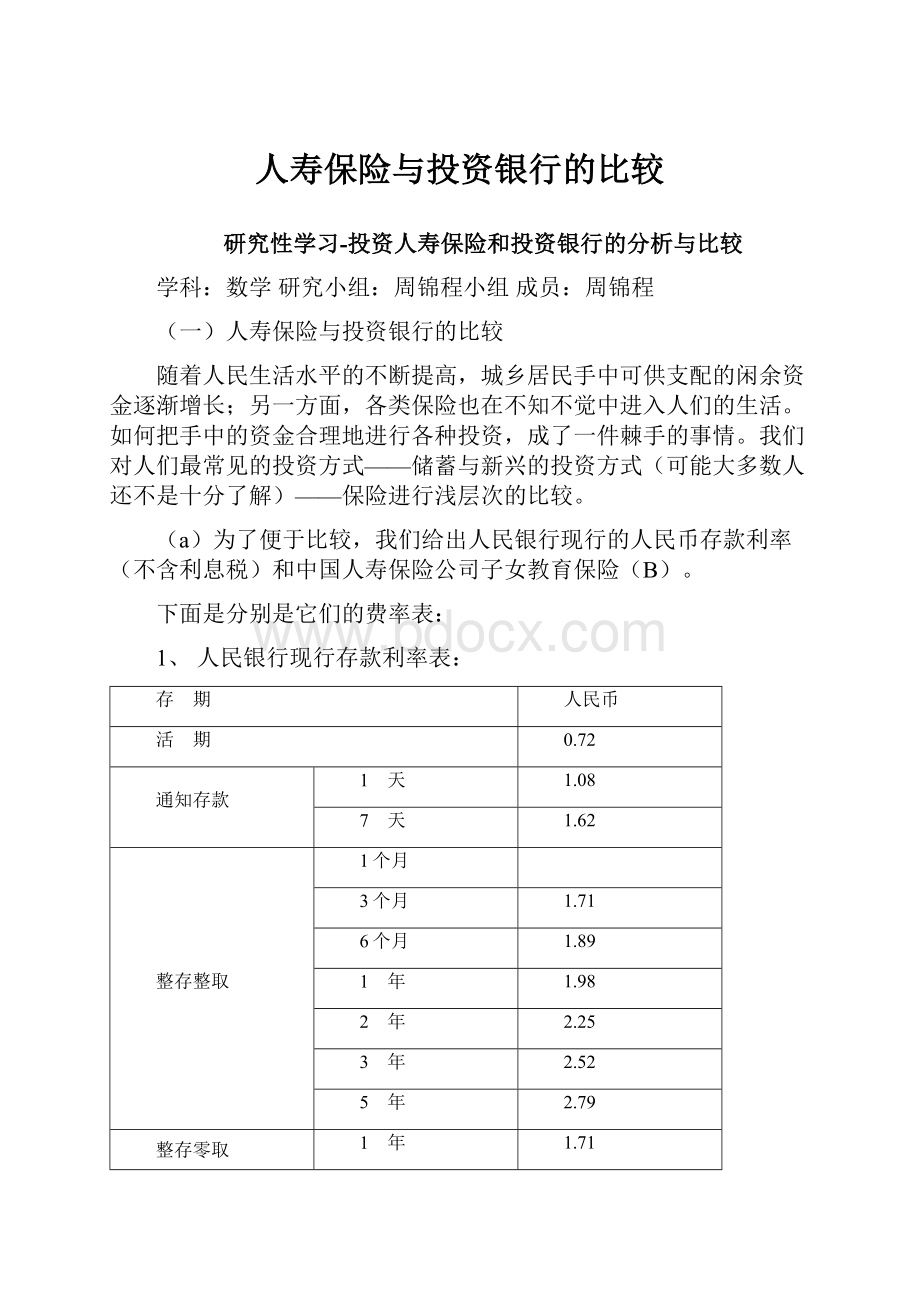

1、人民银行现行存款利率表:

存 期

人民币

活 期

0.72

通知存款

1 天

1.08

7 天

1.62

整存整取

1个月

3个月

1.71

6个月

1.89

1 年

1.98

2 年

2.25

3 年

2.52

5 年

2.79

整存零取

零存整取

存本取息

1 年

1.71

3 年

1.89

5 年

1.98

定 活 两 便

*

协 定 存 款

1.44

2、中国人寿保险公司子女教育保险(B)费率表与简介:

保险金额:

10000元 货币单位:

人民币元

投保年龄

年交保费

趸交保费

0

590

8363

1

634

8565

2

683

8772

3

740

8984

4

806

9202

5

882

9424

6

971

9652

7

1078

9885

8

1208

10124

9

1303

10369

10

1489

10620

11

1732

10876

12

2060

11139

13

2528

11409

14

3251

11685

15

4513

11969

16

6510

12260

17

-

12558

子女教育保险(B)

产品特色:

1.具有豁免条款。

2.18-21周岁年领教育金。

3.定期保险。

投保范围:

0至14周岁。

保险期限:

至21周岁。

交费方式:

趸交或年交至17周岁。

保险责任:

在本合同有效期内,本公司负下列保险责任:

一、被保险人生存至18、19、20、21周岁的生效对应日,本公司每年按基本保额的30%给付教育保险金。

在被保险人21周岁的生效对应日给付教育保险金后,本合同终止。

二、被保险人身故,本公司退还保险单的现金价值,本合同终止。

三、投保人故或身体高度残疾,从投保人身故或被确定身体高度残疾之日起,若被保险人生存,本公司于每年的生效对应日,按基本保额的5%给付成长年金,直至被保险人21周岁的生效对应日为止。

若投保人身故或身体高度残疾发生于交费期内,从其身故或被确定身体高度残疾之日起,免交以后各期保险费,本合同继续有效。

附注:

1、趸交和期交——保险的两种缴费方式:

趸交是投保时一次交清保险费。

这种缴费方式从缴费总额来看,较分期缴费要便宜得多。

2、存款利率不包括20%的利息税。

(b)下面我们以上面的这个险种来比较投资银行和投资保险的优劣

[案例1]假设A在女儿出世时买了一份子女教育保险(B),则根据条款,一共缴费年限为18年,共需款590

18=10620(元)。

根据条款,被保险人生存至18、19、20、21周岁的生效对应日,本公司每年按基本保额的30%给付教育保险金。

在被保险人21周岁的生效对应日给付教育保险金后,本合同终止。

即

共得款额10000

30%

4=12000,共得益

S=12000-10620=1380(元)

若将这10620投资银行,则由于10620元是分18年存入,需要用到分期付款中有关计算(参见人教版高一(上)数学教材)的知识。

这部分款额分两个阶段计算:

第一阶段:

前18年,以每期590元每期利率1.98%共18期做分期付款:

此部分共计款额

S2=590(1+1.0198+1.01982+……+1.019817)

=

=

=12610.92(元)

考虑到利息部分还要利息税,因此实际款额为

S3=10620+1990.92

80%=12212.73(元)

第二阶段:

受保人18岁—21岁这四年中,款额S3继续在银行做定期整存整取,考虑银行制订利率的原则,因此存3年取出再存1年为最优方案。

考虑到利息税,因此到21岁时收益

S4=12212.73(1+2.52%

3

80%)(1+1.98%

1

80%)

=13156.51(元)

实际收益S5=13156.51—10620=2536.51(元)

S与S5比较相差S5—S=2536.51—1380=1156.51(元)

S5是S的183.8%,应该说两种投资渠道的收益相差很大!

但若考虑到18岁得到的10000

30%=3000元还可以进行其他渠道的投资,为简便起见,不妨设这3000元存入银行,存期为3年,考虑到利息税,则共得收益T1=3000

(1+2.52%

3

80%)=3181.44(元)

同样.19岁得到的3000元实际收益

T2=3000

(1+2.25%

2

80%)=3108.00(元)

20岁得到的3000元实际收益

T3=3000

(1+1.98%

1

80%)=3047.52(元)

因此,到21岁时实际得益

S1=T1+T2+T3+3000—10620=3181.44+3108.00+3047.52

=12336.96—10620

=1716.96(元)

则S5-S1=2536.51-1716.96=819.55(元)

S5是S1的147.7%,应该说两种投资渠道的收益相差也比较大!

[案例2]若B在女儿9岁时听取保险推销人员介绍才可是为女儿购买了一份子女教育保险(B),则根据条款,有两种选择:

1、趸交保费10369元;2、每年交1303元,从9周岁交到17岁,共9年。

下面考虑两种方案的异同:

若选方案1:

则得益S=12000-10369=1631(元)

若将趸交款10369元投资银行,则13年(存5+5+3年)后本利和为

S2=10369(1+2.79%

5

80%)(1+2.79%

5

80%)(1+2.52%

3

80%)

=13587.40(元)

本利和S3=13587.40-10369=3218.40(元)

同样考虑保险收益的再投资,则实际收益S1=12336.96-10369=1967.96(元)

由上分析知道:

S3远大于S1,是S1的164%

若选方案2:

则得益S=12000-1303

9=273(元)

若将这1303

9=11727元投资银行,则由于10030元是分9年存入

这部分款额分两个阶段计算:

第一阶段:

前9年,以每期1303元每期利率1.98%共9期做分期付款:

此部分共计款额

S2=1303(1+1.0198+1.01982+……+1.01988)

=

=

=12699.99(元)

考虑到利息部分还要利息税,因此实际款额为

S3=11727+2699.99

80%=12505.39(元)

第二阶段:

受保人18岁—21岁这四年中,款额S3继续在银行做定期整存整取,考虑银行制订利率的原则,因此存3年取出再存1年为最优方案。

考虑到利息税,因此到21岁时收益

S4=12505.39(1+2.52%

3

80%)(1+1.98%

1

80%)

=13471.78(元)

实际收益S5=13471.78—11727=1744.78(元)

同样考虑保险收益的再投资,则实际收益S1=12336.96-11727=609.96(元)

由上分析知道:

S5远大于S1,是S1的286%

附注:

公式1:

分期付款公式

S—总款额A—每期所付款额p%—期利率n—期数

按复利计算

公式2:

考虑利息税下银行存款本利公式

S—税后收益A—本金p%—年(月)利率q%—利息税率

利息税率一般为20%

(c)几点说明

1、投保的基本保额应该为以10000元为基数,也就是说一份保险,不过你投保的方式如何,缴费方法不同,基本保额不变;

2、关于投资银行时候,年份较长时该如何选择,我们请教了有关方面的专家和银行工作人员,基本确定储蓄时间越长越得益,如10年我们一般存(5+5)年,13年存(5+5+3)年;

3、关于利息税的结算方式,活期一般三月一结算,定期一般到期再结算;

4、上面的比较为理想化状态,不考虑发生意外和一切手续费等等。

(d)我们的发现

最大的发现是纠正了“保险不划算,保险一定比存银行亏”的错误观念。

出乎我们意外的是:

案例1中当我们考虑了保险收益的再投资以后,比我们预想的与投资银行的收益的比较要小,这是我们在开展课题研究前没有想到的!

也与平时周围人的习惯观念和错误导向的影响有关!

下面我们把几种结果列表比较了一下,并从中得出一些肤浅的认识,希望大家指正:

趸交

期交

银行

投保区间

备注

案例1

1716.96

2536.51

0-17

案例2

1967.96

609.96

1744.78

9-17

*3218.40

*案例2采取趸交时投资银行收益(单位:

元)

1、从中长期来看,投资保险不比投资银行收益小

从上表上看到,如果选择0岁期交,结合其他投资方式,会使收益达到最优化,比投资银行还略高2%,但中长期保险周期长,要有一定的经济实力做后盾,若中途因经济原因退保,则损失较大。

另一方面,银行利率的多次下调也是投资保险相对较受益的客观因素,因此中长期保险该受到政策法规,社会经济发展的稳定性等多种制约。

2、若中途参加保险,则所需费用较0岁期交多,因此,应早做决断,以免遭受损失。

3、假如中途参保,则因根据自身条件选择是趸交还是期交。

选择趸交比选择任何其他期限的期交方式都要少交不少保险费,对于一些收入不稳定的客户来说比较适合。

比如做生意的,在旺季可能几天就能赚几万块,遇到淡季可能一个月也挣不了多少钱。

有时还会遇到资金周转问题。

因此选择在手中有钱时投保并一次交清保险费,这样既省钱又可以省去以后每年交保费的麻烦。

而一般的工薪家庭可能就不太适合趸交,因为都是按时领工资,手头不可能一下子拿出那么多钱,因此最好是选择期交。

4、短期内投资保险收益明显不如投资银行,因此投资短期险种应该选择包本(大多数险种)险种。

5、投资保险有一个最大的好处:

保障功能。

大部分保险实际上都侧重于这个保障功能,如上述险种中提到:

“投保人故或身体高度残疾,从投保人身故或被确定身体高度残疾之日起,若被保险人生存,本公司于每年的生效对应日,按基本保额的5%给付成长年金,直至被保险人21周岁的生效对应日为止。

若投保人身故或身体高度残疾发生于交费期内,从其身故或被确定身体高度残疾之日起,免交以后各期保险费,本合同继续有效”

另外,保险还有计划性强,半强制性的储蓄的优点。

总之,我们要根据自身的经济状况,合理选择险种,打理好自己家的小金库。

(二)保险公司制定缴费表的依据

我们去保险公司投保,发现同一个险种往往有许多种不同的缴费方式,每一种缴费方式不仅单期款额不同,总付款额也往往不同,保险公司往往每一个险种列出一份费率表,那么,费率表是怎么制订出来的呢?

我们以中国人寿保险公司子女教育保险(A)为例来具体分析:

中国人寿保险公司

子女教育保险(A)费率表

保险金额:

10000元 货币单位:

人民币元

投保年龄

年交保费

趸交保费

0

872

10609

1

950

10867

2

1039

11132

3

1145

11403

4

1272

11681

5

1425

11965

6

1537

12257

7

1758

12555

8

2045

12861

9

2433

13174

10

2987

13494

11

3841

13823

12

5335

14160

13

7699

14505

14

-

14858

附:

该险种的简明条款

子女教育保险(A)

产品特色:

1.具有豁免条款。

2.15-17周岁年领高中教育金。

3.18-21周岁年领大学教育金。

4.定期保险。

投保范围:

0至14周岁。

保险期限:

至21周岁。

交费方式:

趸交或年交至14周岁。

保险责任:

在本合同有效期内,本公司负下列保险责任:

一、被保险人生存至15、16、17周岁的生效对应日,本公司每年按基本保额的10%给付高中教育保险金。

二、被保险人生存至18、19、20、21周岁的生效对应日,本公司每年按基本保额的30%给付大学教育保险金。

在被保险人21周岁的生效对应日给付教育保险金后,本合同终止。

三、被保险人身故,本公司退还保险单的现金价值,本合同终止。

四、投保人身故或身体高度残疾,从投保人身故或被确定身体高度残疾之日起,若被保险人生存,本公司于每年的生效对应日,按基本保额的5%给付成长年金,直至被保险人21周岁的生效对应日止。

若投保人身故或身体高度残疾发生于交费期内,从其身故或被确定身体高度残疾之日起,免交以后各期保险费,本合同继续有效。

仔细分析了费率表和条款后,发现:

1、年交只有到13周岁,而趸交可以到14周岁。

因为14岁年交一年等同于14岁趸交。

2、从纵向比较,不管是年交还是趸交,保费都是逐渐增长的,并且增长的速度的越来越快的。

如年交从0岁到1岁到2岁,依次增长82(元),89(元),而到10岁,11岁,12岁则依次增长854(元),1494(元)。

相对而言,趸交增长较慢。

3、从横向比较,年交乘以年数总是大于趸交,而且越靠下差距越小,例如0岁时年交乘年数=872

14=12208与趸交10609差1599元;10岁时2987

5=14935与趸交13494差1441元。

得出的初步结论和疑问:

1、从缴费方式来看,趸交比年交缴费少

2、年交和趸交都是年数的增函数

3、从表上看,年交和趸交随年数的增长都有一定的规律

4、保险公司制定费率表遵循的什么原则?

这两列数字告诉我们什么?

猜想:

保险公司肯定鼓励险民早投保,而且保险经纪人的佣金也是根据投保年份的长短来决定比例的多少,因此早投保肯定多收益,所以保费的制定应该循着这个规律。

下面我们选取费率表中的一些数据来证实这个规律。

(I)纵向分析:

a)年交保费分析:

0岁投保则共需交保费872

15=13080(元)

1岁投保则共需交保费950

14=13300(元)

2岁投保则共需交保费1039

13=13507(元)

3岁投保则共需交保费1145

12=13740(元)

4岁投保则共需交保费1272

11=13992(元)

5岁投保则共需交保费1425

10=14250(元)

6岁投保则共需交保费1537

9=13833(元)

7岁投保则共需交保费1758

8=14064(元)

8岁投保则共需交保费2045

7=14315(元)

9岁投保则共需交保费2433

6=14598(元)

10岁投保则共需交保费2987

5=14935(元)

11岁投保则共需交保费3841

4=15364(元)

12岁投保则共需交保费5335

3=16005(元)

13岁投保则共需交保费7699

2=15398(元)

而根据条款,每份保险基本受益(不考虑再投资)为

10000

(10%

3+30%

4)=15000

从中可以知道:

1、保险时间越迟,受益越少,10岁是一个临界点,这以后就不能收益,只有保障功能了。

2、越早投保,每期的款额越少,承担能力也越轻。

b)趸交保费分析:

投保年龄

趸交保费

0

10609

1

10867

2

11132

3

11403

4

11681

5

11965

6

12257

7

12555

8

12861

9

13174

10

13494

11

13823

12

14160

13

14505

14

14858

从表格中发现:

1、投保时间越近,受益越少,但没有出现零收益

2、与年交相比较,收益额的年份差较大,整体比年交要多!

结论:

1、从整体看,早投保肯定多收益这个原则基本在费率表上基本体现,但在年交5、6、7三个年龄段有点混乱,如果排除附加条款的话,应该是种不合理的排列,并且根据市场分析,该年龄段的儿童比其他年龄段有更大的投保率,所以我们建议保险公司应该把这个明显的漏洞填补掉。

2、从保险公司角度来看,客户迟交款所产生的本利和应大于早交款所产生的本利和,并且差距应该与时间呈逐步增长趋势。

(三)结合实际在保险领域个人投资

问题提出:

老王这些年投资股市,收获不小。

最近股市不景气,老王的儿子又开始上学了,最近学费噌噌往上涨,不少人都买了教育保险或者是教育储蓄,老王也想买保险,可是不知道该怎么办?

请你帮老王出出主意。

象老王这样的情况,现在在城市里还真不少,银行利率调低了不少,股市又不景气,不少人都把目光投向了股市。

现在假设老王有20万元,老王的儿子小王今年9岁,上小学一年级,根据现在的估计,等到小王上高中时每年的费用要5000元,大学每年的费用要10000元,问老王应该买何种保险?

要替老王解决这个难题,首先要了解教育类保险都有那些?

带着这个疑问,我们上网查阅了一些资料,咨询了有关专家,把我们查到的教育类保险列出如下:

中资:

中国人寿保险公司:

国寿英才少儿保险、国寿少儿两全保险、子女教育保险(A)、子女教育保险(B)、国寿鸿星少儿两全保险(分红型)

中国平安保险公司:

育英年金保险、世纪彩虹

中国太平洋保险公司:

少儿红两全保险、状元红两全保险

康泰人寿保险公司:

世纪宝贝两全保险(分红型)、世纪之星两全保险(分红型)B款

新华人寿保险公司:

亲子同心两全保险 、阳光灿烂少儿两全保险(分红型)

外资:

友邦保险公司:

明日之星年金保险(JSE)、金色年华两全保险(25JEP)、

天之英才高中教育年金保险、天之骄子大学教育年金保险

合资:

安联大众保险公司:

联众育祥两全保险

综合比较各类教育保险后,我们发现:

中国平安保险公司的育英年金保险不仅投资少,回报大,而且是大陆第一种连身保险,本险种最适合现代三口之家:

父母各为子女买一份,不仅全家都可以拥有保障,更给孩子带来双重关怀、双重呵护,比较合适老王这种不稳定收入者。

但是它要求投保人从子女0岁时可是保险,而且没有写明趸交方式。

□举例说明:

父亲30岁,儿子0岁,投保10万元保额,年交保险费8900元

一、生存教育金

儿子投保年龄\儿子当时年龄

初中教育金

12周岁

高中教育金

15周岁

大学教育金

18周岁

创业基金

25周岁

0岁

10000元

15000元

25000元

50000元

二、养老年金:

儿子从60周岁起,每年领取13000元养老年金至终身

三、身故保险金

父亲于投保后一年内因病不幸身故,遗属可领取1万元身故保险金,并领回所交保费8900元,保险责任终止。

若父亲因意外或一年后因病于儿子25周岁之前不幸身故,遗属可领取10万元身故保险金,此后儿子可按下表金额每年领取一次育英年金,直至25周岁。

并且豁免保费,前述生存教育金、养老年金依然有效。

儿子当时年龄

1-12周岁

13-15周岁

16-18周岁

19-24周岁

25周岁

给付金额

10000元

20000元

30000元

40000元

300000元

若儿子不幸于25周岁前身故,遗属可领回所交保费并按10%年增长率单利增值,保险责任终止。

若儿子于25周岁后至60周岁前身故,遗属可按当年度保险金额领取身故保险金,保险责任终止。

注:

当年度保险金额=10万×[1+0.1(连带被保险人当时周岁年龄-24)]

我们看到,基本能够满足老王的需求。

例子中没有给出我们趸交方式应交的款额,让我们根据保险公司制定费率表的依据来帮老王计算一下:

根据条款:

若从0岁年交,则应交款8900×25=222500(元)

按分期付款的规定,共产生本利和

(元)

若选择9岁开始年交,每年交

元,则应交款

元

则

因为9岁大约是0岁到25岁的三分之一的位置,又根据越向后增长越快,初步估计

,则

再根据趸交款产生本利和应该略大于年交款本利和,设趸交款为

,以9岁到25岁的16年计算

则

即312069.66=

则

223656(元),考虑到有一定的误差,因此趸交款应该为223000到224000之间。

所以老王再追加投资24000元即可。

(四)抗SARS险种

面对“非典”这场突如其来的疫情,人们的投保热情空前高涨,绍兴市以及全国的保费收入都有大幅增长,而各家保险公司也看准时机,纷纷推出对抗非典风险的保险产品。

本来我们打算外出访问调查绍兴保险业现状的想法也被迫取消。

我们把目光投向了特殊时期的特殊险种--抗SARS险种。

截至5月15日,已经有包括产、寿险在内的十几家保险公司开发出了“非典”专项保险产品。

其中在北京推出“非典”保险产品的有中国人寿、中国人保、平安寿险、平安产险、太平洋产险、泰康人寿、新华人寿、太平人寿在内的8家保险公司。

细看这些琳琅满目的“非典”产品,其实大致可以分为三类。

第一类“非典”保险产品,将非典型肺炎作为主险单独投保。

消费者无需购买其他保险产品,就可以购买这类保险,客户万一不幸患上非典型肺炎,保险公司就按约定金额对客户进行给付。

它的优点是无须购买其他主险,随时可以投保。

缺点是保障功能单一,一般只对SARS风险提供赔付。

第二类“非典”产品为日津贴类产品,客户投保这类保险后,万一不幸患非典型肺炎住院时保险公司将根据客户住院治疗的天数和约定每住院一天的补贴额给付保险金。

第三类是各种附加保险,也就是说客户不能单独购买这类保险,只有在购买了同一公司其他保险产品的前提下才能购买。

附加险的优点是享受的保障较为全面,一般是在主险保障的功能之上再加上SARS的风险。

缺点是必须投保主险才能投保附加险。

但保险专家提醒消费者,无论选择哪家保险公司的哪种服务,必须先仔细阅读保险条款,理性选择适合自己情况的险种,而不要因为一时冲动听信个别营销员极富鼓动色彩的宣传,而购买了自己不需要或保障不够的“鸡肋”保险。

■中国人寿:

1.险种名称:

国寿团体传染性非典型肺炎疾病保险

险种介绍:

针对团体客户设计的一年期特定疾病保险,专门针对“非典”提供保险保障,每份保费18元,保额为1万元,最多可投保20份。

保险合同签订10天后,中国人寿开始承担保险责任。

如果保户确诊患“非典”住院,中国人寿一次性给付保额的20%作为疾病保险金;如果保户在“非典”住院期间死亡,中国人寿将扣除已给付的疾病保险金后按保额给付保户身故保险金。

2.险种名称:

国寿附加传染性非典型肺炎住院津贴保险

险种介绍:

是一年期附加住院津贴保险,购买中国人寿个人保险

升级会员

升级会员