房贷问题论文 终稿杨铭郭炯王莹.docx

《房贷问题论文 终稿杨铭郭炯王莹.docx》由会员分享,可在线阅读,更多相关《房贷问题论文 终稿杨铭郭炯王莹.docx(53页珍藏版)》请在冰豆网上搜索。

房贷问题论文终稿杨铭郭炯王莹

数学建模期末论文

(房贷问题)

小组成员:

杨铭(20111041130)

郭炯(20111041132)

王莹(20111041116)

房贷问题

摘要

随着房价逐年上涨,现如今尤其在一线城市一次性付清买房费用的人越来越少,因而贷款买房已成为一种趋势。

而面对多种贷款及还款方式,购房者如何选择与策划自己的房贷方案已成为备受关注的问题。

本小组针对此关于如何设计住房贷款还款方案的建模题目,通过互联网对各大商业银行现有住房贷款政策以及常见还款方式进行查找,并对统计年鉴上的数据分析与整理,进行合理的假设和推断,建立了以matlab软件运行算法为基础的数学模型。

针对问题一,根据现存的等额本金与等额本息还款方式计算方法以及题目中隐含条件“而预付三个月的还款只不过1896元”,得知此夫妇采用的是等额本息还款方式,运用迭代和等比数列求和两种不同方法从不同角度推导等额本息还款法偿还贷款本息和每月还款额的模型。

运用MATLAB软件求解,判定问题一中,借贷公司以这种替房贷者还款的方式可以取得盈利,从而较为划算的还贷方式依然为向银行借款。

针对问题二,通过对现有的住房公积金和商业银行贷款还款方式的查找,得出公积金与商业贷款组合的各自贷款额度(分别为80万,70万)。

通过对各大商业银行的个人住房贷款模块提供的还贷方式的查找与分析,建立了如下四种模型:

25年期限下等额本息还款方式;25年期限下等额本金还款方式;等额本金,提前还款与分阶段还款相结合的还款方式;等额本息与提前还款相结合的还款方式。

同时又列示了几种现今适合更多贷款人群的特色还贷方式,为不同需求条件下的还贷者提供了不同的还款组合方式。

本小组通过反复斟酌,对自身模型的优缺点以及可拓展之处进行了分析,以便继续完善,为贷款买房者提供更多,更值得参考的建议。

关键词

住房贷款等额本息还款等额本金还款还款利息总和

一、问题重述

某地银行对个人住房25年贷款期限的条件通常为:

年利率0.12,而且是月均等额还款.小叶夫妇要买房还缺少6万元,正在考虑到银行去贷款6万元,正在这时,小叶夫妇看到一个借贷公司的针对银行贷款条件的广告,说他们可以帮助你在年利率为0.12的前提下帮你提前3年还清借款,但是:

(1)每半个月还一次款。

(2)由于每半个月就要开一张收据等文书工作多了,因此要求顾客预付三个月的还款。

小叶夫妇为这则广告吸引,因为提前三年可节省2万多元。

而预付三个月的还款只不过1896元,多合算。

但他们是有点疑惑,难道这家还贷公司是一个慈善机构,他们不想赚钱?

(1)请你通过数据计算分析小叶夫妇究竟采取哪种方式借贷更划算?

(2)如果某26岁的夫妇每月固定收入共计1.5万元,年终奖金有2万元。

想买一套70平米的房子,需要贷款150万元,希望在25年内还清所有贷款。

根据现在银行推出的公积金住房贷款和商业住房贷款的产品种类,选择适合他们的贷款及还款方式。

如果他们希望尽快将贷款还清,需要如何设计还款计划?

如果他们不希望因为还贷款而导致生活质量急剧下降,应该如何设计还款方案?

二、模型假设

1.商业住房贷款利率以银行贷款利率为准,即25年期年利率为6.55%。

2.夫妇正常月消费性支出占月收入比例为30%。

3.不考虑通货膨胀及贷款利率变动,即工资收入和消费支出保持不变。

4.生活质量下降标准为工资收入不能满足还款与固定消费支出需要。

5.不考虑通货膨胀,及币值稳定。

6.假设此夫妇生活在北京。

其消费比率与住房公积金处理办法按北京市基本方法处理。

7.此夫妇没有公积金存款。

8.提前还款不存在违约金及手续费用。

三、符号说明

问题一

wo:

借款总额

w:

实际贷款额

r:

月利率(年利率/12)

r’:

半个月的利率

b:

月还款额

b’:

半个月还款额

n:

月数

n’:

半个月数

问题二

a1:

公积金贷款总额

a2:

商业贷款总额

n1:

公积金还款期数

n2:

商业贷款还款期数

n3:

考虑利率变动后公积金还款期数

n4:

考虑利率变动后商业贷款还款期数

r1:

公积金贷款利率

r2:

商业贷款利率

b1:

公积金月还款额

b2:

商业贷款月还款额

z1:

公积金总还款利息

z2:

商业贷款总还款利息

z3:

考虑利率变动后公积金总还款利息

z4:

考虑利率变动后商业贷款总还款利息

z:

总还款利息和

z’:

考虑利率变动后总还款利息和

X:

公积金月还款额与商业贷款月还款额比例

四、问题的分析

问题一

虽然说借贷公司承诺帮助此夫妇还款可以提前三年还清。

但是由于存在预付三个月的月还款额以及每半月付款的要求,这样它的本金相当于减少了,在这种本金及还款方式下算得25年期限总还款额不变的情况下月还款额减少,因而借贷公司可从中获利,从而小叶夫妇从借贷公司借款不划算。

问题二

对于问题二,首先考虑到住房公积金贷款利率较商业银行贷款利率低,因而应尽量多贷公积金贷款,而以北京市为例,住房公积金贷款最高限额按80万计算,商业贷款为70万。

而从年限长短及还款利息总和多少的角度考虑,除了对25年期下等额本金与等额本息方式进行建模外,还考虑到多种还款方式组合还款的模型。

五、模型的建立与求解

问题一:

在相同还贷期限,相同本金情况下,等额本金还贷方式比等额本息所还的总额小,但是等额本金还贷初期,月供数额较大,大部分工薪阶层贷款人没有能力承担,而老年人等有一定积蓄的人群可以选择该方式,所以,两种还贷方式并无好坏之分。

等额本金较适合有一定积蓄的人群,而等额本息较适合有固定收入的工薪阶层。

根据题目中隐含条件“而预付三个月的还款只不过1896元”可知,本题中小叶夫妇采用的为等额本息还款方式。

通过等额利息还款法公式知:

[第1个月还贷后的余款额]

[第2个月还贷后的余款额]

……

……

[第n个月还贷后的余款额]

那么,

[每个月还款额]

其中w0=60000;r=0.01;n=300;

用MATLAB求解得每月还款额,数据见附录

b=632(元)

那么,25年还款总额为300*b=189600(元)

若半个月支付一次,

则r’=0.005;n’=600;代入得b’=315.8429

由于借贷公司要求预付三个月还款额,且半个月支付一次:

即实际所贷款为w’=60000-1896=58104(元);r’=0.005,n’’=22*12*2=528

建立关系式:

代入得此时半月还款额:

b’’=313.0038

即贷款58104元22年还清按照银行标准每半月还款313.0038元

因为313.0038<315.8429

所以向借贷公司借款并不划算。

所以,借贷公司多收(315.8429-313.0038)*25*12*2=1703.46(元)

由上述模型可知:

借贷公司作为盈利性机构其经营活动是为了赚取利润,如果小叶夫妇与其达成借贷关系,并没有从中受益。

亦即小叶夫妇应采取向银行借款的方式。

且每月具体还款情况见附录表一

问题二:

对于第二个问题,通过查找互联网可知,在现有商业住房贷款利率(表1)及公积金住房贷款利率(表2)情况下,公积金住房贷款相关计算公式以及数据为:

1、[(借款人月工资总额+借款人所在单位住房公积金月缴存额)×还贷能力系数-借款人现有贷款月应还款总额]×贷款期限(月)

2、使用配偶额度的:

[(夫妻双方月工资总额+夫妻双方所在单位住房公积金月缴存额)×还贷能力系数-夫妻双方现有贷款月应还款总额]×贷款期限(月)

(其中还贷能力系数为40%)

3、月工资总额=公积金月缴额÷(单位缴存比例+个人缴存比例)

则对于此夫妇,公积金月缴额:

15000*(12%+12%)=3600

使用配偶额度计算(贷款25年)

(15000+1800)*40%*25*12=2016000

借款人额度计算(25年)

(7500+900)*40%*25*12=1008000

进而确定贷款额度:

选择25年期住房公积金贷款总额为a1=80万,年利率为r1=4.5%

25年期商业贷款总额为7a2=0万。

年利率为r2=6.55%。

商业住房贷款利率如表1所示:

:

表1:

2013年商业贷款利率表

利率项目

年利率(%)

六个月以内(含6个月)贷款

5.60

六个月至一年(含一年)贷款

6.00

一至三年(含3年)贷款

6.15

三至五年(含5年)贷款

6.40

五年以上

6.55

公积金住房贷款利率如表2所示:

表2:

2013年公积金贷款利率表

利率项目

年利率(%)

个人住房公积金贷款五年以下(含五年)

4.00

个人住房公积金贷款五年以上

4.50

我们充分考虑并查阅到现有商业银行所提供的个人住房贷款种类,主要有以下几种:

1、等额本金还款方式

2、等额本息还款方式

3、等额本金递增还款方式

4、等额本金递减还款方式

5、分阶段还款法

6、按周还本付息法(双周供,三周供,且在此由于原理相同,我们以双周供为例)以等额本息或等额本金还款法为基础,以7天或者7天的整倍数作为还本付息的周期,周期最短为7天,最长不超过21天(含)。

7、固定+浮动混合利率个人住房贷款

8、提前还款

9、各种还款方式组合

并针对本问题对其中几种典型的还款方式及其组合进行了模型建立。

模型1:

等额本息还款还款方式

在贷款期间,每个月的还款额是相同,其利息的计算方式比较复杂,而且还款初期是以利息为主,到后面才是以还本金为主。

月还款额=每个月还的本金+每个月支出的利息。

等额本息还款方式的优势是还款初始时的压力小,适合年轻人,相对来说比较适合首次购房的年轻人;适合工作时间不久的工薪族。

劣势是前期还款主要还的是利息,本金相对占得少,在总的还款期内,支出的利息总额要多。

以没有哪种还款方式好与不好,只有哪种更加适合你,具体来说与你现在的收入、还款压力以及提前还清的时间有关系。

当采用等额本息还款方式,还款期数为300期时,经Matlab计算,此时,所还款总利息为1258770元。

其他数据如表3所示

表3等额本还款方式具体还款数据

月还款额

每月应还利息

每月应还本金

还款利息总和

公积金贷款

4446.7

1780

2333.3

534000

商业贷款

4749.2

2415.9

2666.7

724770

模型2:

等额本金还款方式

计算公式:

等额本金还款方式比较简单。

顾名思义,这种方式下,每次还款的本金还款数是一样的。

因此:

=总贷款数×(1-

)×月利率当月月还款额=当月本金还款+当月利息=总贷款数×(

+(1-

)×月利率)

总利息=所有利息之和

=总贷款数×月利率×(还款次数-

)

其中“1+2+3+…+还款次数-1”是一个等差数列,其和为

=

所以,经整理后可以得出:

总利息=

由于等额本金还款每个月的本金还款额是固定的,而每月的利息是递减的,因此,等额本金还款每个月的还款额是不一样的。

开始还得多,而后逐月递减。

将商业贷款70万,住房公积金贷款80万带路计算公式,当采用等额本金还款方式,还款期数为300期时,第一期还商贷6155.33元,公积金贷款5666067元,最后一期还商贷2346.07元,公积金贷款2676067元。

具体每期还款数据如附录2所示。

此时,所还款总利息为1026711元,总还款金额为2526711元。

。

结果分析

由于等额本金还款方式每个月还的本金相同,利息逐渐减少的,月还款额一开始的时候是最大的,以后每月逐渐减少的,因为本金还得快,相对来讲支出的总利息要少,但是一开始的时候还款压力会比较大。

等额本金还款的优势是本金还得快,支出的总利息要少,劣势则是一开始的时候还款压力大,一般刚购完房屋时留存现金不多。

而且适合的人群不多,一般适合购房时月收入较高者,大多为中年人。

模型3:

等额本金还款方式,分阶段还款与提前还款方式的组合

在消费占支出比为30%的前提下,

每月用于还款的总支出=15000*(1-30%)=10500元。

现假定每月都按比例x分配此还款总额(

),在公积金贷款总还款额为800000元,商业贷款总还款额为700000元,且两者还款年限均在25年以内的条件下,考虑用等额本金还款方式来分别按比例x进行还款,并且在其中一项还款完成后,每月用于还款支出10500元全部用于还剩于一项贷款。

这里每月除去等额本金应还款额剩于的为采用提前还款方式提前还的本金,并且其中期限较长的贷款同时采用了等额本金,提前还款以及分阶段还款的还款方式。

(即当另一项还款结束之后,其月还款额发生改变的分两阶段还款的方式)。

用matlab解得不同比例下公积金贷款与商业贷款的还款年限以及应还利息总和如表4所示。

表4不同比例下公积金贷款与商业贷款还款的具体数据

比例x

公积金还款总利息z1

公积金还款期数n1

商业贷款还款总利息z2

商业贷款还款期数n2

还款总利息z

43

517220.8988

292

418665.9474

187

935886.8462

44

493516.7112

280

433663.9129

193

927180.6241

45

472007.5642

270

449849.1843

200

921856.7486

46

452387.5274

260

467380.7423

206

919768.2697

47

434408.6873

251

486443.6516

214

920852.339

48

417869.2126

242

507258.1152

222

925127.3278

49

402594.4323

234

530099.1694

230

932693.6017

50

388442.0633

227

555293.9403

240

943736.0036

51

375288.3526

220

583264.2187

250

958552.5714

52

363025.8342

214

614527.7556

261

977553.5898

53

351569.624

207

649767.1478

274

1001336.772

54

340838.7677

202

689867.6446

288

1030706.412

经比较可知:

当x=49%时,还款期限最多,最短只要234个月。

其中,公积金还款年限为234个月,还款总利息为402594.4323元,商业贷款还款年限为230个月,还款利息为530099.1694元,还款总利息为932693.6017元;

当x=46%时,中还款利息最少,最少利息为919768.2697元。

其中,公积金还款年限为260个月,还款利息为452387.5274元,商业贷款还款年限为206个月,还款利息为467380.7423元,此时还款期限为260个月。

结果分析:

如果小叶夫妇想要尽快还完贷款,那么就应该选择将可用收支的49%用来还公积金,剩余款项用于还商贷,这样只需234个月就能全部还完贷款;

如果小叶夫妇想要控制还款所花的总利息,那么就应该选择将可用支出的46%用于还公积金,剩余款项用于还商贷,这样总利息最小,且不影响生活质量。

模型3拓展:

时间序列模型的引入

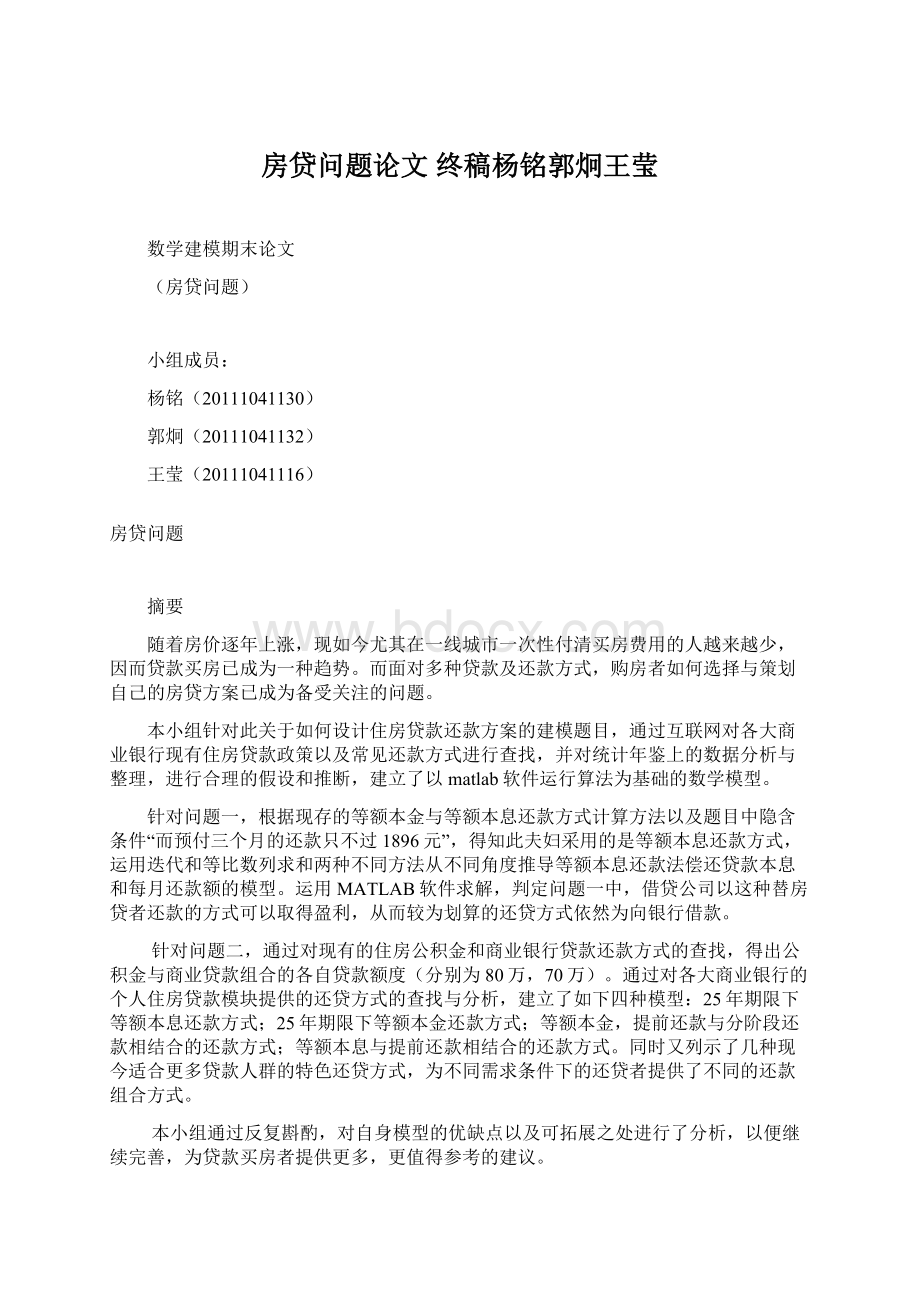

图1所示为通过对1989-2012年的利率变动情况进而推算出从2012年起25年内的利率变动大致情况。

图1银行利率变动预测

年限较长,因而考虑到利率的变动。

引入时间序列模型,通过对1989-2012年的利率变动情况进而推算出从2012年起25年内的利率变动大致情况。

并将此估算结果所得各期利率代入模型3中,从而完善了结果,使其更符合实际。

(考虑利率变动后的还款具体数据如表5

表5利率变动后的还款具体数据

比例x

公积金还款总利息z3

公积金还款期限n3

商贷还款总利息z4

商贷还款期限n4

总利息z’

43

517220.8988

292

350778.4981

176

867999.3969

44

493516.7112

280

361949.9589

181

855466.6701

45

472007.5642

270

373877.2144

186

845884.7787

46

452387.5274

260

386650.926

192

839038.4534

47

434408.6873

251

400346.8214

198

834755.5087

48

417869.2126

242

415065.9224

205

832935.135

49

402594.4323

234

430930.6527

212

833525.085

50

388442.0633

227

448087.5094

219

836529.5727

51

375288.3526

220

466707.8491

227

841996.2017

52

363025.8342

214

486999.8714

236

850025.7056

53

351569.624

207

509202.0761

246

860771.7001

54

340838.7677

202

533609.6369

256

874448.4046

55

330763.3665

196

560574.0927

267

891337.4593

56

321285.3205

191

590574.1863

280

911859.5068

57

312349.7546

186

624190.4429

294

936540.1974

模型4:

等额本息还款与提前还款的组合方式

此模型考虑到不同的还款期限,且公积金贷款与商业贷款还款期限相同条件下,采用等额本息还款方式和提前还款方式相结合的还款方案。

根据问题一,可以等额本息还款方式下,每月还款额的计算公式为:

所以:

公积金贷款每月还款额

商业贷款每月还款额

由于采用组合贷款方式,所以商贷和公积金贷款的贷款年限一样,及n一样。

所以,问题就转化为寻找一个或者多个n值,使得每个月总还款额不超过可支配剩余工资,即求解n,满足条件b1+b2<=15000*(1-30%)即可。

利用matlab计算得到在现有收入满足还款支出前提下不同还款年限下的公积金与商业贷款还款利息总和。

(如表6所示)

表6额本息还款与提前还款的组合方式下的还款具体数据

还款期限

公积金还款额

商贷还款总额

还款期限

公积金还款额

商贷还款总额

232

5169.15

5328.51

267

4747.65

4987.39

233

5155.22

5317.13

268

4737.34

4979.15

234

5141.42

5305.86

269

4727.11

4970.98

235

5127.75

5294.70

270

4716.97

4962.87

236

5114.20

5283.64

271

4706.90

4954.84

237

5100.77

5272.69

272

4696.92

4946.88

238

5087.46

5261.85

273

4687.01

4938.99

239

5074.27

5251.10

274

4677.19

4931.16

240

5061.20

5240.46

275

4667.44

4923.40

241

5048.24

5229.92

276

4657.77

4915.71

242

5035.39

5219.48

277

4648.17

4908.08

243

5022.66

5209.14

278

4638.65

4900.52

244

5010.04

5198.89

279

4629.20

4893.02

245

4997.53

5188.74

280

4619.83

4885.59

246

4985.13

5178.69

281

4610.53

4878.22

247

4972.84

5168.72

282

4601.30

4870.91

248

4960.65

5158.85

283

4592.14

4863.66

249

4948.57

5149.07

284

4583.06

4856.47

250

4936.59

5139.38

285

4574.04

4849.34

251

4924.71

5129.78

286

4565.09

4842.28

252

4912.94

5120.27

287

4556.21

4835.27

253

4901.26

5110.84

288

4547.40

4828.31

254

4889.68

5101.50

289

4538.65

4821.42

255

4878.20

5092.24

290

4529.97

4814.58

256

4866.82

5083.06

291

4521.36

4807.80

257

4855.53

5073.97

292

4512.81

4801.08

258

4844.34

5064.96

293

4504.32

4794.41

259

4833.24

5056.03

294

4495.90

4787.80

260

4822.23

5047.19

295

4487.54

4781.23

261

4811.31

5038.41

296

4479.24

4774.73

262

4800.48

5029.72

297

4471.01

4768.27

263

4789.74

5021.11

298

4462.83

4761.87

264

4779.09

5012.57

299

4454.72

4755.52

265

4768.52

5004.10

300

4446.66

4749.22

266

4758.05

4995.71

由表中数据可知,

当n=232时,b1=5169.15,b2=5328.51,b1+b2=10497.66<10500,满足条件。

即借款232个月即可以还清所有贷款,时间最短,但前期还款压力较大,容易影响生活质量。

当n=300时,b1=4446.66,b2=4749.22,b1

升级会员

升级会员