铁矿石行业分析报告.docx

《铁矿石行业分析报告.docx》由会员分享,可在线阅读,更多相关《铁矿石行业分析报告.docx(21页珍藏版)》请在冰豆网上搜索。

铁矿石行业分析报告

2019年铁矿石行业分析报告

2019年2月

2019年为铁矿供需拐点,矿价有望走强。

从铁矿项目资本支出周期看,铁矿供给拐点将出现,产能增量下行、部分矿山退出。

2019年,预计钢厂的废钢供给增量、四大矿产量均将下行,且近期Vale尾坝事故将进一步影响铁矿产量。

需求端,中国环保限产减弱,长流程产量将替代部分短流程产量,东南亚、南亚有新投产高炉产能,以上将拉动铁矿需求。

此外,地条钢产能去化改变钢铁供给曲线,终端需求未大幅下滑情况下,钢价均可获电炉钢现金成本支撑,有利于铁矿在产业链中获得价格空间。

铁矿资本支出高峰领先产量高峰3-5年。

全球铁矿矿山资本开支基本与四大矿山节奏一致,四大矿山铁矿项目资本支出高峰期出现在2012-2013年,资本支出高峰领先产量增量高峰3-5年,产量增量高峰对应2015-2018年,此后产量增量逐年下降。

2018年,四大矿增产3400万吨,预计2019年增量不足2000万吨,且还将受VALE矿难事件影响。

矿山资本开支回落,意味从产能扩张走向产能维护,资本开支主要用于维护现有设施,或勘探、开采新矿,替代资源枯竭的老矿。

预计2019年废钢产量增量仅1500万吨。

我们测算,因2017年地条钢产能去化,2017、2018年,废钢分别回流831、5610万吨。

2019年,钢厂面临的废钢供给增长主要来自产量的自然增长,预计仅1500万吨,远低于2017、2018年。

且2019年下半年,废钢进口将受到进一步压制。

将废钢折算成铁矿石后,并假设70%的场景替代,则2017、2018、2019年铁矿石增量分别为5193、7819、1497万吨。

铁矿供给价格弹性增强,价格有望上行。

矿山对现金成本敏感、行业集中度高,铁矿石供给价格弹性强于钢铁行业,叠加钢厂生产刚性、对铁矿石价格敏感度较低,造就铁矿石议价能力较强。

随着铁矿石、废钢加总后供给增量下行,铁矿石的供给价格弹性将进一步增强。

从钢铁产业链利润分配看,2015-2018年铁矿石成本在螺纹钢价格中占比约在20%-30%。

地条钢产能去化完成后,电炉钢成为钢铁供给曲线尾部,在需求未大幅下行的情况下,成为边际成本、边际价格的制定者,对钢价形成支撑,有利于铁矿在产业链中获得价格空间。

河北宣工铁精粉产能为700万吨。

A股中铁矿相关企业有金岭矿业、海南矿业及河北宣工。

其中,河北宣工的铁矿地处南非,此前由力拓经营,铁矿为铜矿伴生矿,储量1.9亿吨,年产能700万吨,产品主要为64.5%铁精粉,产品优势为矿堆储量大、成本低。

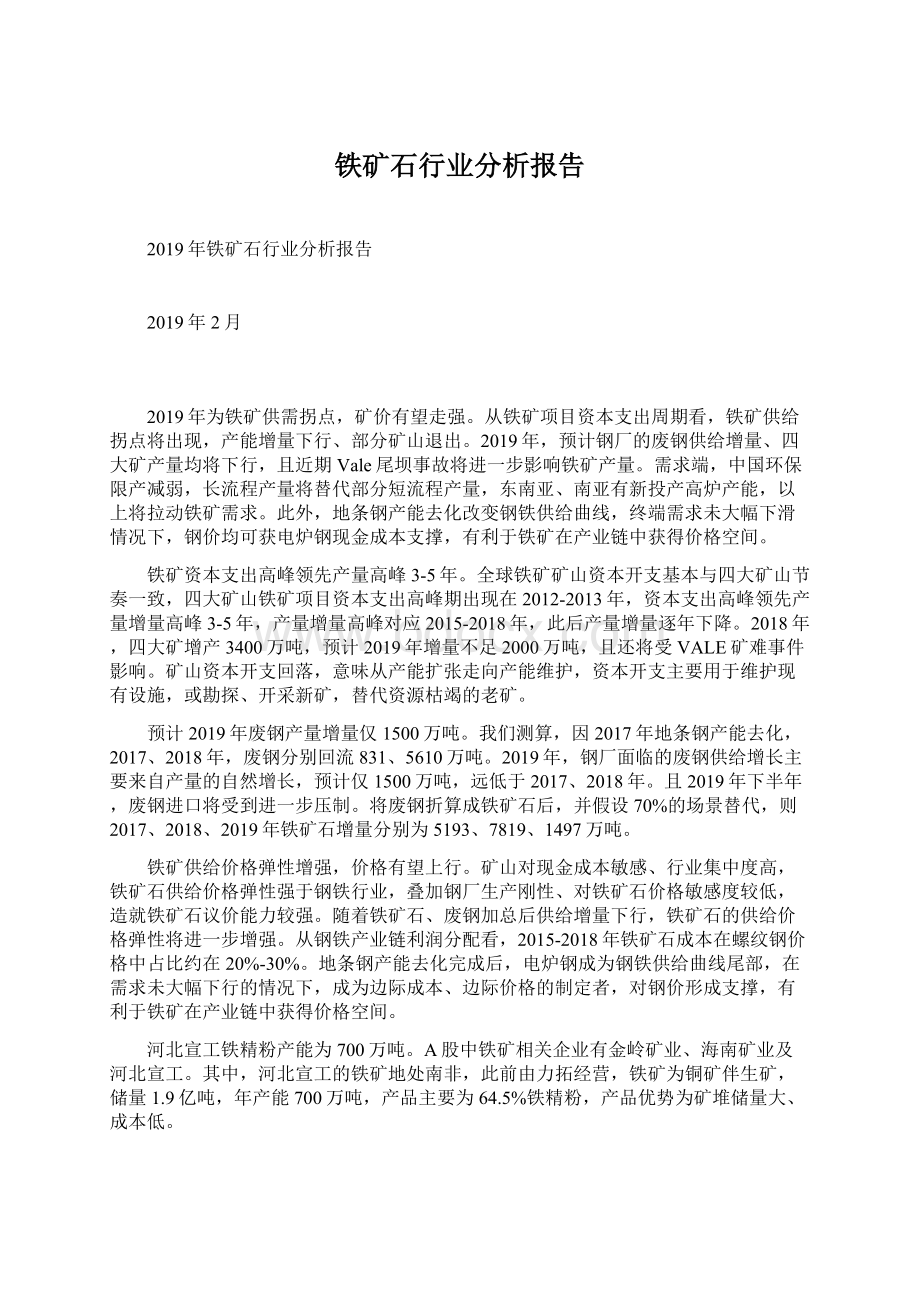

一、资本支出预示铁矿石供给拐点

全球铁矿矿山资本开支基本与四大矿山节奏一致,四大矿山铁矿项目资本支出高峰期出现在2012-2013年,资本支出高峰领先产量增量高峰3-5年,因此四大矿山产量增量高峰对应2015-2018年,此后产量增量逐年下降。

2018年,四大矿增产3400万吨,预计2019年增量不足2000万吨,且还将受VALE矿难事件影响。

矿山资本开支回落,意味从产能扩张走向产能维护,因此从全球范围看,未来铁矿石产量增量有限,供给拐点即将来临。

资料来源:

Mysteel;单位:

百万吨;注:

澳大利亚、巴西2019E产量采用华泰数据,根据新闻资料整理,其他数据采用《Mysteel铁矿石系列年报:

铁矿石2018年市场回顾及2019年展望》,华泰预测2019年新增产量高于mysteel;四大矿指Vale、RioTinto、BHP、FMG

1、国内铁矿自然禀赋差,对海外资源依赖程度高

(1)铁矿石入炉前加工环节较多

梳理铁矿石上下游产业链可知,原矿经洗选后有块矿、粉矿、精粉三种形式。

块矿是可直接入炉的高品位矿,粉矿和精矿需人工造块后才能入炉,粉矿、精粉分别是生产烧结矿、球团矿的主要原料。

高炉生产铁水,炉料由铁矿石、焦炭及造渣用溶剂(石灰石等)组成,铁水再经转炉、轧制等环节成为建筑、机械等终端可用的钢材。

(2)国内多地下贫矿,开采成本高

国内多贫矿,已知富矿为大冶和石碌,两处铁矿开采时间大于50年,地表矿开采殆尽,已转入地下开采,成本上行,其他矿山也面临类似情况。

为使国内贫矿达到入炉条件,选矿流程较长,选矿成本较高。

同时,国内矿杂质较多,提高了后续冶炼成本,并影响钢材的冶炼品质。

相较于国内地下贫矿,四大矿(指Vale、RioTinto、BHP、FMG,下同)的矿山多露天富矿,开采成本低、机械化程度高。

其部分高品位块矿可直接入炉,并且杂质含量少,更易于冶炼高品质钢材,中国对外矿依赖大。

(3)澳大利亚的铁元素储量最丰富

澳大利亚、俄罗斯、巴西的铁元素储量在全球居前三地位,其中澳大利亚、巴西的铁矿石具有品位高、埋藏浅、杂质少等特点,更具备经济开采价值。

(4)2017年四大矿山发货量占比69%

据wind,2017年四大矿铁矿产量11亿吨,产量、发货量占比分别为45%、69%。

四大矿是全球主流矿商,大型钢厂均使用力拓PB粉、块。

2、全球铁矿产、储量先后于2013、2014年见顶

(1)全球铁元素储量于2014年见顶

据USGS,全球铁元素储量已从2014年高峰期的870亿吨下降至2017年的820亿吨,或与矿山减少勘探等相关资本开支有关。

(2)全球原矿产量难回2013年顶峰

据USGS,2013年原矿产量高达31亿吨,达到顶峰。

2014年,全球钢铁需求、价格下行,生铁产量降幅1.77%,对应铁矿需求、产量下行,铁矿产量22亿吨,降幅29%;同年铁矿石均价733元/吨,下跌25%,部分矿山现金成本亏损,退出市场。

此外,四大矿为扩大市场份额并维持现金流、缓解债务压力而逆势增产也是众多铁矿减、停产的原因,同年四大矿产量9亿吨,增幅14%。

据USGS,2015-2017年全球铁矿产量缓慢上行,保持2%-3%的增速,主要来自于四大矿增产,扣掉四大矿产量外的全球产量增速在-1%-2%区间。

3、管中窥豹,从四大矿资本开支看全球铁矿增产

回顾过去的四大矿资本开支与产量。

2000年后,四大矿山的铁矿项目资本支出高峰期出现在2012-2013年,此后资本支出负增长。

注:

VALEcapex是总capex,部分铁矿项目capex加总可能有遗漏;RIOcapex是铁矿capex,缺2003-2008年数据

注:

BHP及FMG采用澳大利亚财年,如2018年财年为2017年7月1日至2018年6月30日

铁矿项目资本支出高峰领先产量增量高峰3-5年,此后产量增量逐年下降。

S11D资本支出始于2008年,资本支出高峰是2014、2015年,产量增量高峰是2018年。

矿山资本开支回落,意味着从产能扩张走向了产能维护,资本开支主要用于维护现有设施,或勘探、开采新矿,用于替代资源枯竭的老矿。

单位:

万吨,亿美元

四大矿2019年增量或不足2000万吨。

据Mysteel,2019年Vale的S11D预计有2000万吨增量,但其中1000万吨将用于替代Vale其他系统,因此新增量约1000万吨。

2019年1月25日,Vale一处尾坝矿发生溃坝,造成多人死亡及失踪。

随后,Vale宣布将投资50亿雷亚尔关停这些水坝,整个关停过程可能持续1-3年的时间。

据Mysteel,该计划或将影响4000万吨铁矿石产量,其中包括1100万吨球团矿。

据Mysteel,2019年Vale或因此事故影响850至2780万吨产量,可能由其他矿区增产补齐缺口。

据Mysteel及公司官网,RioTinto的Silvergrass(年产1000万吨)在2018年上半年达产,预计2019年新增产量较少。

据FMG,FMG为改变其低品矿为主的局面,于2018年底投产全新高品位WPF,品位60%,预计出口量1000-2000万吨,WPF主要用于替代前期低品的超特粉和混合粉。

综上,我们估算2019年四大矿新增产量不足2000万吨。

据Mysteel,2020年仅FMG在建的Eliwana矿山将于12月开始生产,产能目标3000万吨。

4、印度铁矿产业发展受限,2018年来铁矿石产量下降

印度铁矿政策多变,制约了本国铁矿石产业的发展。

印度铁矿原矿储量仅次于中国,品位高于巴西、澳大利亚,2008年出口量世界第三。

2008年起,印度最高法院以打击非法采矿等名义多次发布生产禁令,2011年调高铁矿石出口税率,叠加印度粗钢产量虽增长较快、但wind数据显示电炉钢占比50%以上,铁矿需求增长较慢,以上均制约了印度铁矿业发展。

从2008年到2015年,印度铁矿产量的全球占比从14%跌至7%,出口量的全球占比从11%降至0.28%。

2015至2016年,印度的铁矿石开采和出口政策趋向宽松。

2018年,印度果阿邦政府下令在3月15日以后禁止采矿活动,取消了果阿邦88个采矿租约,果阿邦是印度的主要铁矿石产区,印度2018年铁矿产量下行。

从目前已知的信息看,开采禁令尚未有取消的迹象。

5、迫于高成本、资源枯竭等压力,非主流矿退出

(1)四大矿成本下移,其他矿逐渐退出

四大矿山的铁矿项目资本支出高峰期出现在2012-2013年,产量爬坡期出现在2015-2018年。

期间,四大矿低成本产能不断投产,行业现金成本下移,相较于2012年,2018年矿山成本整体下降约38%。

众多非主流矿现金成本高于四大矿山,在铁矿价格下降的2014-2015年多因现金流亏损停产乃至退出市场。

2014年以来,四大矿总产量维持正增速,而四大矿以外的矿山产量在2014年出现了较大的负增速,中国的铁矿矿山开工率也在2014-2015年一路走低。

(2)环保等投入大,中国铁矿开采成本逐渐上行

据Mysteel,中国2014年原矿产能达到历史最高位15.8亿吨,此后每年退出约0.8-1.2亿吨,预计2019年将退出1.2亿吨原矿产能,影响铁精粉产能3400万吨,预计2020年原矿产能9.5-9.7亿吨。

退出产能主要为中小矿山,矿产资源枯竭、环保和安全设施投入大、采矿成本日益增高及采矿证到期不能延续是主要原因。

采矿成本提高,主要源于采矿难度增大、采剥比增大、入选品位下降,选矿能耗不降反增,以及安全环保的投入增加、运输成本提升(公路改铁路运输)、薪酬支出增加、矿山开采合规化建设等。

大中型矿山积极技改,达到安全环保要求,逐渐复产,此外正在实施的露天转井下矿山产量逐渐释放,据Mysteel,全国还有近80多个几十万吨级的精粉选矿厂建设。

同时,大中型矿山积极加强资源勘查力度,以作为后备矿产地。

据Mysteel调研,目前在建、拟建、扩建原矿产量百万吨以上的矿山有35个,涉及精矿产量6600万吨(66%品位)。

根据Mysteel对国内矿山的2019年产量调研,预计2019年国内铁精粉产量增加400万吨,生产成本将提高20-30元/吨精粉,由于中国的铁矿产能处于供给曲线尾部,中国铁矿现金成本的抬高,或直接抬高铁矿价格。

二、铁矿需求增量来自南亚、东南亚

1、国内需求:

2019年废钢替代将下降

(1)2019年,预计钢厂废钢供给增量下行

2017-2018年,地条钢产能退出,废钢大量回流。

2016年9月,国家发改委钢铁煤炭行业化解过剩产能和脱困发展工作部际联席会议办公室以明传电报形式印发《通报》,严厉打击制售地条钢等违法行为。

自此开始打击地条钢,并在2016年年底进入严查期,2017年9月,发改委宣布退出地条钢产能1.4亿吨。

从2016年底开始到2017年9月,地条钢产能得到压缩,地条钢产量下降,对应消耗废钢下行,废钢回流合规长、短流程钢厂。

地条钢退出伊始,废钢价格下降较多,随后,长流程产能提高废钢比降成本、扩产量,废钢价格向铁水成本收敛。

据中联钢,2017年6月某钢厂将转炉废钢比提高至40%以上,意味着在大量场景中废钢可替代铁矿石,在没有外力干扰下,生铁成本、废钢价格将收敛。

2017年底环保限产开始后,废钢是重要增产手

升级会员

升级会员