注会田明精讲大题4.docx

《注会田明精讲大题4.docx》由会员分享,可在线阅读,更多相关《注会田明精讲大题4.docx(26页珍藏版)》请在冰豆网上搜索。

注会田明精讲大题4

大题精讲四

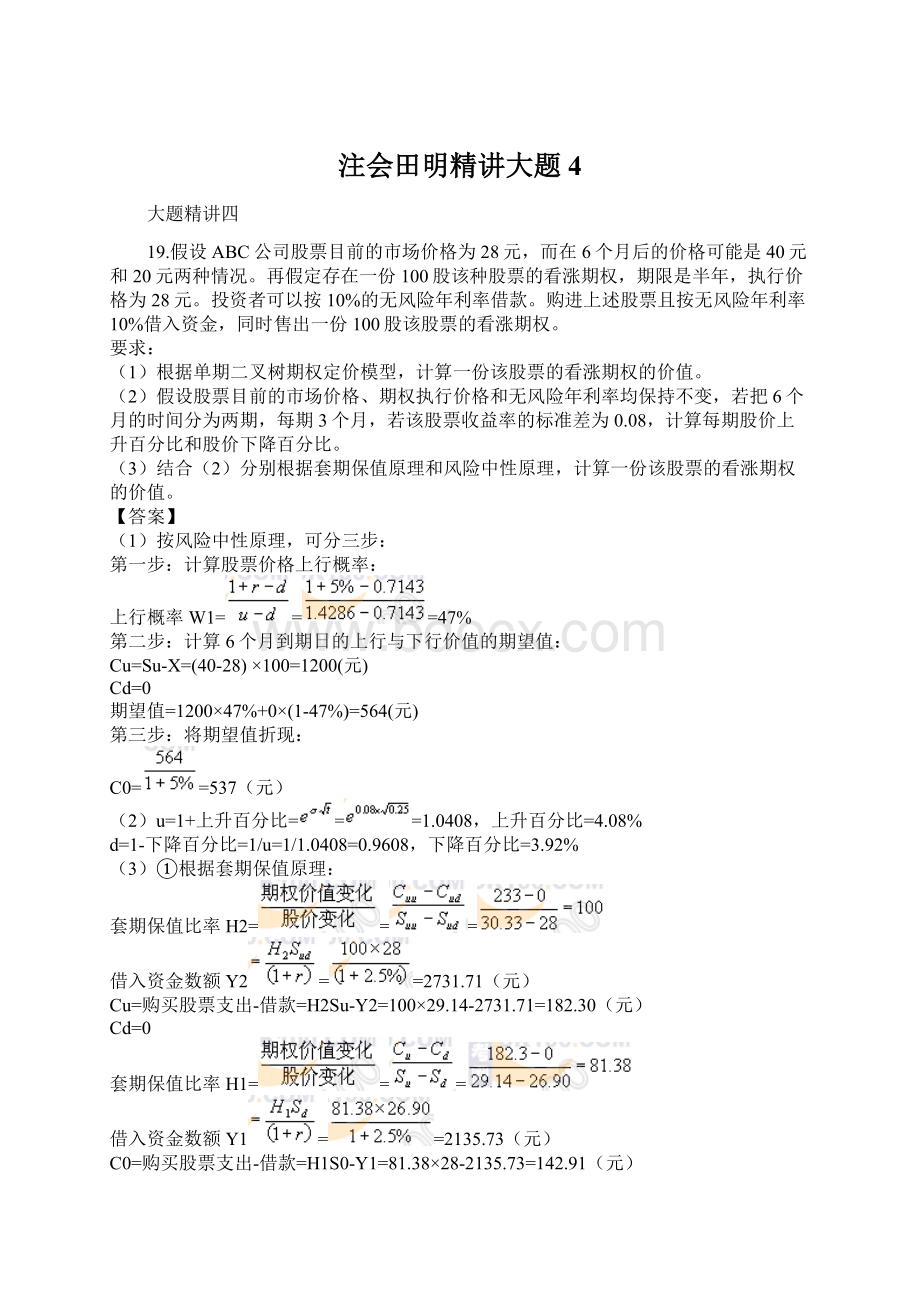

19.假设ABC公司股票目前的市场价格为28元,而在6个月后的价格可能是40元和20元两种情况。

再假定存在一份100股该种股票的看涨期权,期限是半年,执行价格为28元。

投资者可以按10%的无风险年利率借款。

购进上述股票且按无风险年利率10%借入资金,同时售出一份100股该股票的看涨期权。

要求:

(1)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值。

(2)假设股票目前的市场价格、期权执行价格和无风险年利率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票收益率的标准差为0.08,计算每期股价上升百分比和股价下降百分比。

(3)结合

(2)分别根据套期保值原理和风险中性原理,计算一份该股票的看涨期权的价值。

【答案】

(1)按风险中性原理,可分三步:

第一步:

计算股票价格上行概率:

上行概率W1===47%

第二步:

计算6个月到期日的上行与下行价值的期望值:

Cu=Su-X=(40-28)×100=1200(元)

Cd=0

期望值=1200×47%+0×(1-47%)=564(元)

第三步:

将期望值折现:

C0==537(元)

(2)u=1+上升百分比===1.0408,上升百分比=4.08%

d=1-下降百分比=1/u=1/1.0408=0.9608,下降百分比=3.92%

(3)①根据套期保值原理:

套期保值比率H2===

借入资金数额Y2==2731.71(元)

Cu=购买股票支出-借款=H2Su-Y2=100×29.14-2731.71=182.30(元)

Cd=0

套期保值比率H1===

借入资金数额Y1==2135.73(元)

C0=购买股票支出-借款=H1S0-Y1=81.38×28-2135.73=142.91(元)

②根据风险中性原理:

期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比

=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比

即:

2.5%=上行概率×4.08%+(1-上行概率)×(-3.92%)

上行概率=80.25%

期权价值6个月后的期望值=80.25%×233+(1-80.25%)×0=186.98(元)

Cu=186.98/(1+2.5%)=182.42(元)

期权价值3个月后的期望值=80.25%×182.42+(1-80.25%)×0=146.39(元)

期权的现值=146.39/(1+2.5%)=142.82(元)。

20.甲公司是一家家电生产企业,最近公司准备投资建设一个炼油厂,共分两期进行,第一期于2008年4月12日开始投资,建设起点投资固定资产8000万元,使用寿命为5年,五年后的变现收入为400万元(与税法规定相同),计划2009年4月12日投产,投产日需垫支500万元的营运资本,每年的营业收入为1600万元,营业成本(含折旧)为营业收入的75%,适用的所得税税率为25%。

第二期项目计划于2011年4月12日投资,建设起点投资固定资产5000万元,无筹建期,使用寿命为五年,五年后的变现收入为100万元(与税法规定相同),建设起点垫支150万元的营运资本,预计每年的营业收入为2000万元,营业成本(含折旧)为营业收入的70%。

假设乙公司为炼油行业的可比企业,适用的所得税税率为15%,权益乘数为1.6,权益的贝他值为1.8,甲公司目标资本结构为产权比率0.8。

无风险报酬率为4%,股票市场平均收益率为10%;甲公司税后债务资本成本为5%。

固定资产折旧按直线法计提。

要求:

(1)计算该项目的加权平均资本成本(百分数取整);

(2)分别计算第一期项目和第二期项目不考虑期权的净现值;

(3)假设项目现金流量的标准差为30%,采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

【答案】

(1)根据甲公司的目标资本结构调整后的权益贝他值={1.8/[1+(1-15%)×(1.6-1)]}×[1+(1-25%)×0.8]=1.9074

甲公司目标资本结构为产权比率0.8(即4/5),则债务资本占4/9,权益资本占5/9,

该项目的加权平均资本成本=5%×(4/9)+[4%+1.9074×(10%-4%)]×(5/9)=11%。

(2)计算第一期项目不考虑期权的净现值:

年折旧额=(8000-400)/5=1520(万元)

NCF0=-8000(万元)

NCF1=-500(万元)

NCF2-5=1600×(1-75%)×(1-25%)+1520=1820(万元)

NCF6=1820+500+400=2720(万元)

净现值

=-8000-500×(P/S,11%,1)+1820×(P/A,11%,4)×(P/S,11%,1)+2720×(P/S,11%,6)

=-8000-450.5+5086.72+1455.2

=-1908.58(万元)

计算第二期项目不考虑期权的净现值:

年折旧额=(5000-100)/5=980(万元)

NCF0=-5150(万元)

NCF1-4=2000×(1-70%)×(1-25%)+980=1430(万元)

NCF5=1430+100+150=1680(万元)

在2011年4月12日的净现值

=-5150+1430×(P/A,11%,4)+1680×(P/S,11%,5)

=-5150+4435.86+996.24

=282.1(万元)

在2008年4月12日的净现值

=-5150×(P/S,4%,3)+1430×(P/A,11%,4)×(P/S,11%,3)+1680×(P/S,11%,5)×(P/S,11%,3)

=-4578.35+3242.61+728.25

=-607.49(万元)

(3)S0=3242.61+728.25=3970.86(万元)

PV(X)==4578.35(万元)

d1=ln(3970.86/4578.35)/(0.30×)+(0.30×)/2

=-0.1424/0.5196+0.2598

=-0.0143

d2=-0.0143-0.5196=-0.5399

通过N(0.01)=0.5040和N(0.02)=0.5080之间插值来计算N(0.0143):

N(0.0143)=0.5040+=0.5057

N(-0.0143)=1-N(0.0143)=1-0.5057=0.4943

通过N(0.53)=0.7019和N(0.54)=0.7054之间插值来计算N(0.5399):

N(0.5399)=0.7019+=0.7054

N(-5399)=1-N(0.5399)=1-0.7054=0.2946

C0=S0N(d1)-

=3970.86×0.4943-4578.35×0.2946

=1962.80-1348.78

=614.02(万元)。

考虑期权的第一期项目净现值=614.02-1908.58=-1294.56(万元),因此,投资第一期项目是不利的。

21.某公司拟开发一铁矿,预计需要投资3700万元;铁矿的年产量预计为4万吨,并可以较长时间不变;该铁矿石目前的市场价格为800元/吨,预计每年价格上涨8%,但价格很不稳定,其标准差为40%,因此收入可以按含有风险的必要报酬率12%作为折现率。

每年的固定付现营业成本为1500万元,忽略其他成本和费用,固定付现营业成本可以按无风险报酬率5%作为折现率。

1-3年后的矿山残值分别为2320万元、2200万元和2000万元。

该公司适用的所得税税率为25%。

要求:

(1)计算不考虑期权的前提下该项目的净现值。

(2)在考虑期权的前提下,就是否放弃该项目进行决策。

【答案】

(1)项目的净现值:

如果不考虑期权,该项目的净现值1358.03万元大于零,所以可行。

(2)考虑期权下的决策:

①构造二叉树:

1)确定上行乘数和下行乘数:

u=e=e=1.4918

d=1/u=0.6703

2)构造税后收入二叉树:

目前税后销售收入=4×800×(1-25%)=2400(万元)

第1年的上行税后收入=2400×1.4918=3580.32(万元)

第1年的下行税后收入=2400×0.6703=1608.72(万元)

第2年和第3年的税后收入二叉树以此类推,具体见下表。

3)构造营业现金流量二叉树:

由于每年税后固定付现营业成本为1125万元,税后收入二叉树各节点减去1125万元,可以得出营业现金流量二叉树。

4)确定上行概率和下行概率:

期望收益率=上行百分比×上行概率+下行百分比×(1-上行概率)

即:

5%=(1.4918-1)×上行概率+(0.6703-1)×(1-上行概率)

上行概率=0.462203

下行概率=1-0.462203=0.537797

5)确定未调整的项目价值。

6)确定调整的项目价值。

由于项目考虑期权后的现值为5939.67万元,项目初始投资为3700万元,所以考虑期权后的项目持续经营的净现值=5939.67-3700=2239.67(万元),不考虑期权的项目持续经营的净现值=1358.03(万元),因此,该公司应该进行该项目,不应放弃。

第十二章产品成本计算

本章属于重点章,可以和第十六章结合考综合题。

涉及主观题的知识点掌握三点:

1.关于一个横向的分配问题,即本期的生产费用如何在各个产品之间进行归集和分配。

重点关注售价比例法。

2.纵向分配,即针对某一产品,“期初在产品成本+本期生产费用”如何在本月完工产品与月末在产品之间分配。

重点关注约当产量法和定额比例法。

3.关于产品成本计算的方法。

重点注意分步法,掌握平行结转分步法、逐步结转分步法各自的含义和优缺点。

逐步结转分步法下的完工产品是指广义的完工产品(包括前面的各个生产步骤完工的半成品,也包括最后一个生产步骤加工完成的产成品),与之相对应的在产品是一个狭义的在产品。

平行结转分步法下的完工产品是指狭义的完工产品,而在产品是广义的在产品(包括本步骤尚未加工完成的在产品,本步骤已加工完成的但尚未最终加工完成的在产品)。

本章结合16章需特别需要关注的是:

1.生产费用在完工产品与月末在产品之间分配中涉及的约当产量法和定额比例法。

2.成本计算当中的逐步结转分步法与第十六章作业成本计算法相结合。

22.某企业采用平行结转分步法计算B产品成本。

6月份有关的资料如下:

(1)产量资料(单位:

件)

(2)月初在产品成本和本月生产费用见产品成本明细账。

原材料均在每个步骤生产开始时一次投入,工资和制造费用随加工进度发生。

上述费用在完工产品(应计入产成品份额)和月末在产品(广义在产品)之间的分配均采用约当产量法。

要求:

(1)采用约当产量法在完工产品和在产品之间分配费用。

(2)登记各步骤产品成本明细账。

(3)登记完工产品成本计算表,计算完工产品总成本和单位成本。

【答案】

(1)采用约当产量比例法在完工产品和在产品之间分配费用:

第一生产步骤:

应计入产成品成本份额的原材料=×750=33750(元)

月末在产品负担的原材料=(10000+35000)-33750=11250(元)

应计入产成品成本份额的工资及福利费=×750=15000(元)

月末在产品负担的工资及福利费=(3800+15000)-15000=3800(元)

应计入产成品成本份额的制造费用=×750=9000(元)

月末在产品负担的制造费用=(3280+8000)-9000=2280(元)

第二生产步骤:

应计入产成品成本份额的原材料=×750=45000(元)

月末在产品负担的原材料=(6000+45000)-45000=6000(元)

应计入产成品成本份额的工资及福利费=×750

升级会员

升级会员