财务管理 第3章 课后练习.docx

《财务管理 第3章 课后练习.docx》由会员分享,可在线阅读,更多相关《财务管理 第3章 课后练习.docx(11页珍藏版)》请在冰豆网上搜索。

财务管理第3章课后练习

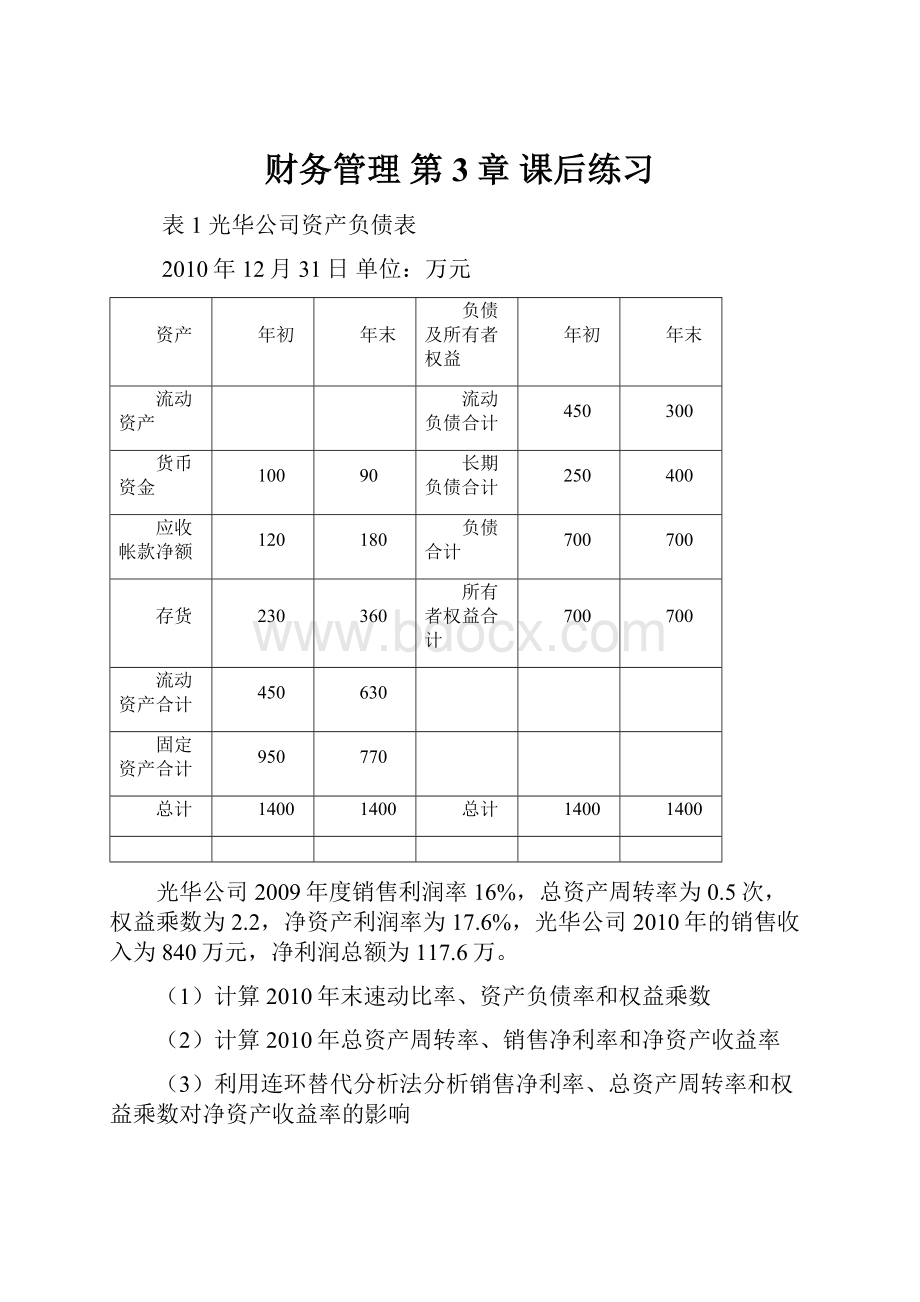

表1光华公司资产负债表

2010年12月31日单位:

万元

资产

年初

年末

负债及所有者权益

年初

年末

流动资产

流动负债合计

450

300

货币资金

100

90

长期负债合计

250

400

应收帐款净额

120

180

负债合计

700

700

存货

230

360

所有者权益合计

700

700

流动资产合计

450

630

固定资产合计

950

770

总计

1400

1400

总计

1400

1400

光华公司2009年度销售利润率16%,总资产周转率为0.5次,权益乘数为2.2,净资产利润率为17.6%,光华公司2010年的销售收入为840万元,净利润总额为117.6万。

(1)计算2010年末速动比率、资产负债率和权益乘数

(2)计算2010年总资产周转率、销售净利率和净资产收益率

(3)利用连环替代分析法分析销售净利率、总资产周转率和权益乘数对净资产收益率的影响

海虹公司财务分析案例

海虹公司2005年的资产负债表和利润表如下图所示。

资产负债表单位:

万元

资产

年初数

年末数

负债及所有者权益

年初数

年末数

货币资金

110

116

短期借款

180

200

短期投资

80

100

应付账款

182

285

应收账款

350

472

应付工资

60

65

存货

304

332

应交税金

48

60

流动资产合计

844

1020

流动负债合计

470

610

长期借款

280

440

固定资产

470

640

应付债券

140

260

长期投资

82

180

长期应付款

44

50

无形资产

18

20

负债合计

934

1360

股本

300

300

资本公积

50

70

盈余公积

84

92

为分配利润

46

38

股东权益合计

480

500

资产合计

1414

1860

负债及股东权益合计

1414

1860

项目

本年累计数

主营业务收入

5680

减:

主营业务成本

3480

主营业务税金及附加

454

主营业务利润

1746

加:

其他业务利润

120

减:

销售费用

486

管理费用

568

财务费用

82

营业利润

730

加:

投资收益

54

营业外收入

32

减:

营业外支出

48

利润总额

768

减:

所得税

254

净利润

514

其他资料:

(1)该公司2005年末有一项未决诉讼,如果敗诉预计要赔偿对方50万元。

(2)2005年是该公司享受税收优惠的最后一年,从2006年起不再享受税收优惠政策,预计主营业务税金的综合税率将从现行的8%上升到同行业平均税率12%

(3)该公司所处行业的财务比率平均值如下表所示

财务比率

行业均值

流动比率

2

速动比率

1.2

资产负债率

0.42

应收账款周转率

16

存货周转率

8.5

总资产周转率

2.65

资产净利率

19.88%

销售净利率

7.5%

净资产收益率

34.21%

1、计算该公司2005年初与年末的流动比率、速动比率和资产负债率,并分析该公司的偿债能力

2、计算该公司2005年应收账款周转率、存货周转率和总资产周转率,并分析该公司的营运能力

3、计算该公司2005年的资产净利率、销售净利率和净资产收益率,并分析该公司的获利能力

4、通过以上的计算分析,评价该公司财务状况存在的主要问题,并提出改进意见。

【例3】

A股份有限公司2009年实现息税前利润500万元,2009年所有者权益总额为1200万元,年末未分配利润500万元。

该公司2010年度资本结构与去年相同,资本总额1000万元,其中,债务300万元(年利率10%);普通股700万元(每股价格10元)。

息税前利润比去年增长30%,预计按税后利润的20%发放现金股利。

2010年不增发新股,所有者权益变动均源自留存收益的变动。

A公司的市盈率为12,所得税率为33%。

(1)计算A公司预期每股收益和每股市价

(2)计算A公司股票获利率、2010年末留存收益和2010年末所有者权益总额(3)计算A公司每股净资产

留存收益是指企业从历年实现的利润中提取或留存于企业的内部积累,它来源于企业的生产经营活动所实现的净利润,包括企业的盈余公积和未分配利润两个部分。

盈余公积是指企业按照规定从净利润中提取的积累资金,包括法定盈余公积、任意盈余公积和法定公益金等。

法定盈余公积按照净利润(减弥补以前年度亏损)的10%提取(非公司制企业也可按照超过10%的比例提取),法定盈余公积累计额已达注册资本的50%时可以不再提取。

任意盈余公积主要是公司制企业按照股东会的决议提取,其他企业也可根据需要提取任意盈余公积。

未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。

是企业所有者权益的组成部分。

答:

(1)速动比率=(630-360)/300=0.9

资产负债率=700/1400=0.5

权益乘数=1400/700=2

(2)总资产周转率=840/(1400+1400)/2=0.6(次)

销售利润率=117.6/840=14%

净资产收益率=117.6/700=16.8%

(3)分析对象:

本期净资产收益率-上期净资产收益率=16.8%-17.6&

上期数:

16%×0.5×2.2=17.6%

替代销售净利率=14%×0.5×2.2=15.4%

替代总资产周转率=14%×0.6×2.2=18.48%

替代权益乘数=14%×0.6×2=16.8%

销售净利率降低的影响为:

15.4%-17.6%=-2.2%

总资产周转率加快的影响为:

18.48%-15.4%=3.08%

权益乘数变动的影响为;16.8%-18.48%=-1.68%

各因素影响合计数:

-2.2%+3.08%-1.68%=-0.8%

1.答:

2010年初流动比率=

=1.80

速动比率=

=1.15

资产负债率=

×100%=66.05%

2010年末流动比率=

=1.67

速动比率=

=1.13

资产负债率=

×100%=73.12%

分析:

与同行业平均水平相比,海虹公司流动比率,速动比率较低,而资产负债水平较高,说明公司的偿债能力低于行业平均水平。

2010年初与年末的数据纵向比较,流动比率与速动比率均下降了,而资产负债水平却上升了,说明公司偿债能力呈下降趋势,需要控制财务风险,提高偿债能力。

海虹公司在2010年末有一项50万元的未决诉讼,是公司的一项或有负债,数额比较大,对公司的偿债能力有一定影响。

2.答:

2010年应收账款周转率=

=13.82

存货周转率=

=10.94

总资产周转率=

=3.47

分析:

与同行业相比海虹公司的存货周转率和总资产周转率都高于行业平均水平,应收账款周转率要低于行业平均水平,说明公司在应收账款的管理方面存在一定问题,要加快应收账款的回收,总体看来,公司营运能力较好。

3.答:

2010年资产净利率=

×100%=31.40%

销售净利率=

×100%=9.05%

净资产收益率=

×100%=104.90%

分析:

与同行业相比,海虹公司的资产净利率,销售净利率和净资产收益率都超过行业平均水平,其中特别是净资产收益率远远超出行业平均值,公司获利能力很强。

但2011年开始海虹公司将不再享受8%的税收优惠政策,综合税率增加到12%,在其他因素不变的情况下,如果将2010年的数据调整为12%的税率进行计算,净利润将减少到362万元。

则三个指标为:

资产净利率=

×100%=22.11%

销售净利率=

×100%=6.37%

净资产收益率=

×100%=73.88%

可见,三个指标都下降许多,特别是销售净利率将减少到6.38%,低于行业平均值,这说明税率的提高对公司的盈利有较大的影响,也说明公司的销售业务的获利能力并不太强。

但是,资产净利率和净资产收益率仍然高于行业平均水平,说明该公司的资产盈利能力还是较强,这主要是因为该公司具有较高的财务杠杆和较高的资产周转率。

4.通过以上的计算分析,可知海虹公司的财务状况存在的主要问题有:

(1)负债水平较高,远高于行业平均水平,说明公司的财务风险较大。

(2)应收账款的周转率较低,需加强应收账款管理,加快应收账款回收速度。

(3)主营业务盈利能力需要提高,应当加强成本管理,提高销售净利率。

[3]

(1)[500*(1+30%)-300*10%]*(1-33%)/70=5.935

5.935*12=71.22

(2)5.935*20%/71.22=1.67%

500+650-30-620*33%-5.935*20%*70=832.31

832.31+700=1532.31

(3)1532.31/70=21.89

1、某公司当年的经营利润很多,却不能偿还到期债务,为了查清原因,应检查的财务比率包括()

A资产负债率B流动比率

C存货周转率D应收账款周转率

2、当评价债权人的利益保护程度时,应使用下列指标()

A销售净利率B产权比率(负债/所有者权益)

C资产负债率D资产净利率

3、在计算速动比率时之所以扣除存货,是因为()

A存货的数量和价值过大B存货的变现速度最慢

C存在尚未处理的损失报废存货D部分存货已做抵押

E存货估价存在成本和市价的差异

4、未在财务报表中反映但有可能减弱企业偿债能力的因素有()

A经济案件可能败诉形成的赔偿

B尚未解决的税务争议可能出现的不利后果

C企业资信等级降低

D售出产品可能发生的质量事故赔偿

E为他人提供贷款担保

5影响企业长期偿债能力的报表外因素有

A为他人提供的经济担保责任

B售出产品可能发生的产品保修责任

C存在未诉讼案件

D准备近期内变现的固定资产

E经营租入长期使用的固定资产

6用来分析说明净资产收益率变化原因的指标有

A销售净利率

B资产负债率

C资产周转率

D销售收入

E长期资产及流动资产

7下列事项会影响企业存货周转率的是()

A期末购买存货

B加强应收账款收款管理

C销售产成品

D偿还到期债务

E产成品入库

1、在总资产报酬率不变的情况下,资产负债率越低,净资产收益率越高。

2、某公司今年与上年相比,销售收入增长10%,净利润增长8%,资产总额增加12%,负债总额增加9%。

可以判断,该公司的净资产报酬率比上年下降了。

3、存货周转率速度越快,存货的占用水平就越低,流动性就越强,存货转换为现金或应收账款的速度就越快。

参考答案:

1-7BCDBCCDEABDEABCEABCAC

1-3FTT

升级会员

升级会员