企业高管薪酬与企业绩效的相关性研究正文+任务+开题+综述+翻译.docx

《企业高管薪酬与企业绩效的相关性研究正文+任务+开题+综述+翻译.docx》由会员分享,可在线阅读,更多相关《企业高管薪酬与企业绩效的相关性研究正文+任务+开题+综述+翻译.docx(58页珍藏版)》请在冰豆网上搜索。

企业高管薪酬与企业绩效的相关性研究正文+任务+开题+综述+翻译

任务书

会计学

企业高管薪酬与企业绩效的相关性研究——以宁波部分上市公司为例

一、研究目的和意义

通过观察发现存在上市公司的高管薪酬在增加而公司的盈利却在下降的情况,引起人们的关注。

所以企业高级管理人员的薪酬问题值得研究,正是基于此,请对宁波市上市企业高管薪酬与公司价值关系做相关性研究。

目前宁波市有超过30家上市公司,对于这些上市公司的企业高管薪酬与公司价值是否相关,正相关还是负相关正是本文研究的目的。

如果经营者的薪酬与公司的绩效是相关的,那么改善公司的绩效,就不能忽视经营者的薪酬,反之则是采取其他的办法。

围绕研究成果提出研究结论,开阔视野、丰富财务知识正是研究的意义。

二、主要研究内容

国内外研究的意义和主要观点;国内研究时采取的研究方法的综述;

收集上市企业财务报表的数据,建立数学模型;

围绕数据分析提出研究结论。

三、实施方案(调研、实习方案,进度安排等)

调研方案:

第一,收集16家宁波市上市公司的年度报表。

第二,从报表中收集需要用到的数据,进行分类,核算。

第三,对收集到的数据进行实证分析研究。

进度安排:

第6学期第19-20周至第7学期第1-5周:

完成毕业论文选题。

第7学期第6-14周:

完成外文翻译、文献综述和开题;完成详细提纲。

第7学期第15-20周:

写作毕业论文,完成初稿。

第7学期寒假:

结合毕业论文选题开展调查研究。

第8学期第1-2周:

修改、完善毕业论文。

第8学期第3-6周:

参加毕业实习;开展调查研究;修改、完善论文,完成定稿。

第8学期第7周:

进一步修改毕业论文;毕业论文定稿、上交。

第8学期第9-11周:

参加毕业论文答辩。

四、推荐阅读文献

[1]宋增基,卢溢洪,杨柳.银行高管薪酬与绩效关系的实证研究[J].重庆大学学报(社会科学版),2009(4).

[2]朱其俊,彭蔚蔚.我国上市公司高管人员薪酬与业绩相关性的研究[J].华东经济管理,2008(8).

[3]鲁海帆.高管团队内薪酬差距、合作需求与多元化战略[J].管理科学,2007(4).

[4]郭晓震,胡延杰.基于竞争程度的高管薪酬与业绩相关性研究[J].科协论坛,2007(3).

[5]徐向艺,王俊辚,巩震.高管人员报酬激励与公司治理绩效研究——一项基于深、沪A股上市公司的实证分析[J].中国工业经济,2007

(2).

[6]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007

(1).

【毕论】

【业文】

(届)

企业高管薪酬与企业绩效的相关性研究

所在学院

专业班级

会计学

学生姓名

指导教师

完成日期

摘要

年报显示,2009年度许多公司的高管薪酬在增加而公司的盈利却在下降。

企业高级管理人员的薪酬问题自然成为近来摆在社会面前的问题,高管人员的薪金高低是否会对企业的绩效产生影响,一味地增加高管人员薪金是否能提升企业的绩效,给企业带来盈利引起人们的思考。

正是基于此,本文对宁波市上市企业高管薪酬与公司价值关系做了相关性研究。

得出了企业高管薪酬与企业绩效有呈正相关的,也有呈负相关的,还有关系不显著的。

对于呈正相关的企业,提高高管的薪酬有助于企业业绩的提高。

对于呈负相关的企业,提高高管薪酬不仅对于公司的业绩没什么帮助,反而是降低了公司的业绩。

对于没有显著关系的企业,要提高公司的业绩,光靠提高高管薪酬起不了显著的作用,还要从其它方面着手。

关键词:

薪酬;绩效;相关性

Abstract

Asmoreandmorelistedcompaniesreportedannualreportsin2009,manycompaniesincreaseexecutivepaywhilethecompany’sprofitabilitywasdecling.Remunerationofseniormanagementbusinesshasbecomerecentlyplacedinfrontofthebigproblemsinsociety.Whetherhighorlowthesalariesofseniorexecutiveswillhaveanimpactonbusinessperformance.Whetherblindlyincreasingthesalariesofseniormanagementcanimprovebusinessperformance.Basedonthis,thepaperlistedNingbocompanies’valuebetweenexecutivepayandcompanytodotherelevantresearch.Theconclusioniscorporateexecutivepayandcorporateperformancesarepositivelyrelated,therewasanegativecorrelation,thererelationshipisnotsignificant.Topositivecorrelationfortheenterprise,improvetheremunerationofseniorexecutiveswillhelpimprovecorporateperformance.Tothenegativecorrelationofenterprises,increaseexecutivepayisnotonlynomorehelpingtheperformanceofthecompany,butistoreducethecompany’sperformance.Tonosignificantrelationshipfortheenterprise,improveexecutivecompensationalonecannotplayalargeroleinimprovingthecompany’sperformance.

Keywords:

Salary;Performace;Relevance

2009年的上市公司公布的年报显示许多公司的高管薪酬在增加而公司的盈利却在下降。

企业高级管理人员的薪酬问题已经引起社会的关注,正是基于此,本文以宁波市的17家上市公司为样本,来研究高管薪酬与公司绩效是否相关。

如果经营者的薪酬与公司的绩效是相关的,那么改善公司的绩效,就不能忽视经营者的薪酬。

1国内外研究现状

1962年国外众多学者开始对高管人员报酬和公司价值关系的问题进行了研究,但是研究结果并不一致。

我国学者的研究始于2000年前后,但是研究成果也是呈多样性。

1.1国外研究的主要观点和研究方法

1.1.1利润和高管薪酬之间并不相关

McGuire等(1962)对WilliamBaumol于1959提出的命题“管理者的薪酬看上去和企业的经营规模而不是利润更相关”进行了验证。

研究结果表明销售收入和高管薪酬之间正相关。

正如Baumol所设想的,但是利润和高管薪酬之间并不相关。

此外,高管薪酬的制定主要受到当前和以前销售收人的影响,或者受到收入变化的影响。

因而高管薪酬主要是对过去销售业绩的奖励而不是一种用来刺激未来销售努力的激励措施。

即使是作为一种激励措施,根据样本企业来判断,这个激励作用还很不足。

所以在1962年得出的结论是利润和高管薪酬之间并不相关。

1.1.2报告利润及权益市场价值在确定高管薪酬方面起着重要作用

Lewellen和Huntsman(1970)所做的研究得出来的结论却与McGuire等(1962)的结论相悖。

Lewellen和Hunt—sman(1970)的研究结果表明,报告利润以及权益市场价值(用股票市场价值来表示)在确定高管薪酬方面起着重要作用,而销售收入在决定高管薪酬方面是不相关的。

因而他们得出结论是高管薪酬和利润强相关,但与销售收人不显著相关。

Murphy(1985)以1964年和1981年美国73个大公司的461个高层管理者为样本,分析了管理者薪酬与股东收益(包括股票溢价和股利)之间的关系。

发现以股东收益为衡量指标的企业业绩和管理者薪酬有着很强的正相关关系。

此外,企业业绩的另外一个衡量指标企业销售收入的增长也和管理者薪酬有着很强的正相关关系。

所以,1970年的研究结果表明,报告利润以及权益市场价值(用股票市场价值来表示)在确定高管薪酬方面起着重要作用,而销售收入在决定高管薪酬方面是不相关的。

但是在1985年Murphy发现以股东收益为衡量指标的企业业绩和管理者薪酬有着很强的正相关关系。

此外还发现企业业绩的另外一个衡量指标企业销售收入的增长也和管理者薪酬有着很强的正相关关系。

1.1.3企业的市场增加值(MVA)是决定高管薪酬的一个重要因素

后来者Fatemi等(2003)对高管薪酬和公司业绩之间的关系进行了检验,与以往大多数研究不同的是,他们选用经济增加值(EVA)以及市场增加值(MVA)的方式作为企业业绩的衡量。

并将样本企业按照EVA和MVA划分为四类:

高MVA高EVA的胜利者;低MVA低EVA的失败者;高MVA低EVA的实物期权持有者;低MVA高EVA的“问题孩子”。

他们认为,企业如果归属于不同的类型,应该有不同的薪酬奖惩。

因而薪酬契约的设置应该用来鼓励管理者按照股东的长远利益行事。

即使这样做可能会降低短期利润。

他们的研究表明,企业的MVA是决定高管薪酬的一个重要因素,高管的基本薪酬不受企业活动范围的影响。

但由于跨国企业管理活动的复杂,因而高度国际化的企业倾向于支付更高的高管薪酬。

至于管理者薪酬应该是用来鼓励未来业绩还是用来奖励过去的行为。

他们认为高管不仅应被激励起来增长企业未来的EVA,也应该因为过去或者现在的行为引致的MVA增长而受到奖励。

1.1.4高管薪酬不仅和业绩相关,还与财务业绩的变化相关

Lee(2009)主要检验了财务业绩以及公司治理结构和CEO业绩薪酬的关系。

与以往研究不同的是,他研究的对象是仅限于与业绩相关的薪酬而不是CEO的总薪酬。

此外,在研究财务业绩和业绩薪酬之间关系,与以往研究不同的是他研究的侧重点在于研究财务业绩在年度之间的变化对CEO业绩薪酬的影响。

他通过对澳大利亚和新加坡公司的对比分析得出以下结论:

两个国家的高管薪酬不仅和业绩相关,这一点和以前研究一致,还与财务业绩的变化相关。

两个国家都倾向于采用销售收入作为基准来确定CEO的业绩薪酬,但是CEO业绩薪酬的变化与公司治理结构无关。

1.2国内研究的主要观点和研究方法

1.2.1不存在显著的正相关关系

国内学者李增泉(2000)、魏刚(2000)等运用我国上市公司的经验证据来考察公司经营绩效(用加权平均的净资产收益率ROE作为变量)与高级管理人员激励的关系。

研究结果表明,上市公司高级管理人员的年度报酬与上市公司的经营业绩并不存在显著的正相关关系,高级管理人员的报酬水平与企业规模(李增泉用总资产表示,魏刚用公司总股本表示)存在显著的正相关关系。

1.2.2企业绩效与高级管理人员报酬和持股比例显著正相关

而张晖明、陈志广(2002)以2000年沪市593家上市公司为研究对象,考察企业绩效与高级管理人员报酬和持股比例的关系,得出了与李增泉、魏刚不同的观点。

作者通过构建以净资产收益率为因变量,以高级管理人员报酬和高级管理人员持股量为自变量的模型,运用二阶段最小二乘法对模型进行回归分析发现,企业绩效与高级管理人员报酬和持股比例显著正相关。

特别是以净资产收益率和主营业务利润率表现的企业绩效与高级管理人员报酬具有明显的线性关系。

张俊瑞等(2003)的研究也表明,高级管理人员年度薪金报酬与公司绩效变量每股收益和公司规模显著正相关,与高管持股比例显著正相关。

1.2.3相关性比较弱

杜兴强、王丽华(2007)选择会计绩效指标(ROA、RO—E)、市场指标(Tobin'q)以及股东财富指标(OF)构建模型。

对我国上市公司高层管理当局的薪酬激励、特别是现金薪酬与上市公司业绩之间的相关性进行了经验研究。

研究发现,高层管理当局当期薪酬的变化与ROA、ROE、企业规模以及上市公司是否具有国有性质成明显的正相关性,而与高层管理当局是否两职合一、公司的商业风险以及财务风险成负相关性。

此外,股东财富的增加会使高层管理当局的薪酬有所增加。

但是,高层管理当局薪酬与股东财富的相关性较之与会计盈余指标的相关性而言更弱。

1.2.4负相关关系

徐向艺等(2007)选取深、沪A股上市公司1107家,分别从报酬形式、公司规模、行业竞争环境、地区分布、股权结构、代理成本等方面来对高管人员报酬(高管薪酬和高管持股)激励与公司治理绩效之间的相关关系进行分析。

得出结论是在目前的报酬激励体系下,非年薪制激励形式优于年薪制和股权性报酬激励形式;公司规模、行业竞争环境和地区分布影响公司治理绩效水平;高管薪酬、公司治理绩效与代理成本显著负相关。

1.2.5没有明显的相关性

宋增基等(2009)从银行的外部监管、高负债比等方面,深入考察了银行CEO报酬与企业绩效(用资产收益率ROA和股东权益作为变量)间的关系。

实证发现银行业的CEO货币报酬与绩效的关联敏感度要高于一般企业。

且银行CEO报酬与相对业绩没有明显的关系。

2宁波市企业高管薪酬情况

2.1宁波企业高管薪酬概况

从2007、2008以及2009年的数家宁波市上市公司的年报中披露的公司高管薪酬来看,宁波市上市公司高管们的收入差距较为明显。

从他们发布的年报中可以看出,公司业绩提升的同时,不少上市公司的高管薪酬丰厚。

相比较而言,房地产和金融企业高管们的薪酬依然是最高的。

本文选择了具有代表性的16家宁波市上市公司的高管薪酬数据来研究(高管薪酬总和见表1)。

表1宁波上市公司2009年高管薪酬总和表

序号

宁波市上市公司

高管薪酬总和

1

雅戈尔集团股份有限公司

543.05

2

香溢融通控股集团有限公司

473.70

3

哈工大首创科技股份有限公司

349.70

4

京投银泰股份有限公司

330.51

5

荣安地产股份有限公司

280.00

6

东睦新材料集团股份有限公司

261.00

7

宁波华翔电子股份有限公司

242.01

8

宁波海运股份有限公司

184.45

9

宁波维科精华集团股份有限公司

180.00

10

宁波杉杉股份有限公司

133.22

11

宁波康强电子股份有限公司

116.00

12

浙江广博集团股份有限公司

98.46

13

宁波东力传动设备股份有限公司

97.20

14

宁波宜科科技实业股份有限公司

96.20

15

宁波热电股份有限公司

92.16

16

宁波富邦精业集团股份有限公司

55.80

资料来源:

来自巨潮资讯网上述各公司年报

从本人收集到的数据来看,分配给上市公司高管薪酬最多的前三甲公司分别是雅戈尔集团股份有限公司、香溢融通控股集团有限公司以及哈工大首创科技股份有限公司。

16家宁波市上市公司中4家房地产企业中的3家占了所有企业的前5,看来还是房地产业公司的高管薪酬比较高。

不少高管的薪酬很高,同时榜单另一端的高管数据有不少差距。

排在高管薪酬末端的企业多为机械设备制造业上市公司。

其中高管薪酬较低的三家公司分别是宁波富邦精业集团股份有限公司,宁波热电股份有限公司以及宁波宜科科技实业股份有限公司。

占据榜首的雅戈尔的几位高管薪酬总和是最低一家上市公司宁波富邦精业集团股份有限公司高管薪酬总和的将近10倍。

根据这16家上市公司07,08,09年的年报公布情况,业绩并不是判断高管收入高低的唯一因素。

大部分上市公司高管薪酬还是与业绩同步的,不过公司经营不是一年两年的事情,各上市公司不可能完全根据当年的利润来确定高管的薪酬。

2.2样本资料

本文选取17家宁波市上市公司的高管薪酬总和(高管薪酬总和见表2)作为样本来研究。

关于企业的业绩,本文选取17家上市公司的每股收益(每股收益见表3)这个指标。

因为每股收益是企业股东用来评价企业获利能力,并把它作为预测企业经营业绩的尺度,所以本文选用每股收益这个指标来表明企业的业绩能力。

表2宁波上市公司3年高管薪酬总和表

宁波市16家上市公司

07年高管薪酬总和

08年高管薪酬总和

09年高管薪酬总和

宁波东力传动设备股份有限公司

172.00

234.00

97.20

东睦新材料集团股份有限公司

239.00

263.00

261.00

哈工大首创科技股份有限公司

191.00

314.65

349.70

浙江广博集团股份有限公司

100.80

110.00

98.46

京投银泰股份有限公司

128.30

188.92

330.51

宁波康强电子股份有限公司

109.10

80.10

116.00

宁波富邦精业集团股份有限公司

42.28

55.80

55.80

宁波海运股份有限公司

174.17

184.45

184.45

宁波热电股份有限公司

78.00

79.00

92.16

续表

荣安地产股份有限公司

16.81

20.40

280.00

宁波杉杉股份有限公司

28.50

206.41

133.22

宁波维科精华集团股份有限公司

105.00

105.00

180.00

香溢融通控股集团有限公司

528.65

426.22

473.70

雅戈尔集团股份有限公司

664.75

506.97

543.05

宁波宜科科技实业股份有限公司

96.60

85.81

96.20

宁波华翔电子股份有限公司

93.00

231.00

242.01

资料来源:

来自巨潮资讯网上述各公司年报

表3宁波上市公司3年每股收益表

宁波市16家上市公司

09年每股收益

08年每股收益

07年每股收益

宁波东力传动设备股份有限公司

0.46

0.46

0.56

东睦新材料集团股份有限公司

-0.04

0.06

0.11

哈工大首创科技股份有限公司

0.04

0.05

0.18

浙江广博集团股份有限公司

0.32

0.31

0.35

京投银泰股份有限公司

0.25

0.21

0.07

宁波康强电子股份有限公司

0.24

0.03

0.58

宁波富邦精业集团股份有限公司

0.016

-0.445

0.03

宁波海运股份有限公司

0.0341

0.5284

0.339

宁波热电股份有限公司

0.2752

0.1617

0.2015

荣安地产股份有限公司

0.8252

-0.2929

-3.45

宁波杉杉股份有限公司

0.232

0.23

0.27

宁波维科精华集团股份有限公司

0.0777

0.0152

0.3764

香溢融通控股集团有限公司

0.137

0.114

0.225

雅戈尔集团股份有限公司

1.47

0.71

1.11

宁波宜科科技实业股份有限公司

0.04

0.13

0.12

宁波华翔电子股份有限公司

0.72

0.292

0.52

资料来源:

来自巨潮资讯网上述各公司年报

3公司规模与高管薪酬的关系

3.1选取样本

研究公司高管薪酬与企业绩效是否相关之前,考虑到公司的规模不同可能会对高管薪酬造成一定影响,所以本文选取16家上市公司2009年末资产总和(见表4)这个指标,用资产总和来代表一个公司的规模,来研究公司规模与高管薪酬是否相关。

表4宁波上市公司2009年资产总和与高管薪酬总和表

2009年宁波市16家上市公司

2009年末资产总和

2009年高管薪酬总和

宁波东力传动设备股份有限公司

1218520996.36

97.20

东睦新材料集团股份有限公司

1404329889.90

261.00

哈工大首创科技股份有限公司

581085651.27

349.70

浙江广博集团股份有限公司

1053192388.13

98.46

京投银泰股份有限公司

5132692567.07

330.51

宁波康强电子股份有限公司

1087676693.81

116.00

宁波富邦精业集团股份有限公司

583064083.47

55.80

宁波海运股份有限公司

6819732884.10

184.45

宁波热电股份有限公司

815232776.46

92.16

荣安地产股份有限公司

5014819884.50

280.00

宁波杉杉股份有限公司

6468174943.08

133.22

宁波维科精华集团股份有限公司

3559662989.49

180.00

香溢融通控股集团有限公司

1824112611.42

473.70

雅戈尔集团股份有限公司

41934001116.14

543.05

宁波宜科科技实业股份有限公司

636784327.39

96.20

宁波华翔电子股份有限公司

2780617622.57

242.01

资料来源:

来自巨潮资讯网上述各公司年报

3.2用SPSS软件进行相关性分析

要研究公司总资产与高管薪酬是否相关,本文选用spss软件进行分析,来研究它们之间的相关性(见表5、表6)。

表5期望与方差表

DescriptiveStatistics

Mean

Std.Deviation

N

2009年末资产总和

5.0571E5

1.00676E6

16

2009年高管薪酬总和

2.2084E2

144.50079

16

资料来源:

来自spss软件数据

这张表表示的是09年16家宁波市上市公司高管薪酬的期望与方差以及09年末各公司资产总和的期望与方差。

表6相关系数表

Correlations

2009年末资产总和

2009年高管薪酬总和

2009年末资产总和

PearsonCorrelation

1

.614*

Sig.(2-tailed)

.011

N

16

16

2009年高管薪酬总和

PearsonCorrelation

.614*

1

Sig.(2-tailed)

.011

N

16

16

*.Correlationissignificantatthe0.05level(2-tailed).

资料来源:

来自spss软件数据

这张表显示的是高管薪酬与资产总和之间的相关系数r=0.614。

当r在0.4-0.6时是中等相关.变量之间的相关性程度不高,所以资产总和跟高管薪酬的关系不是很显著,也就是说公司规模大小对高管薪酬不会造成很大影响。

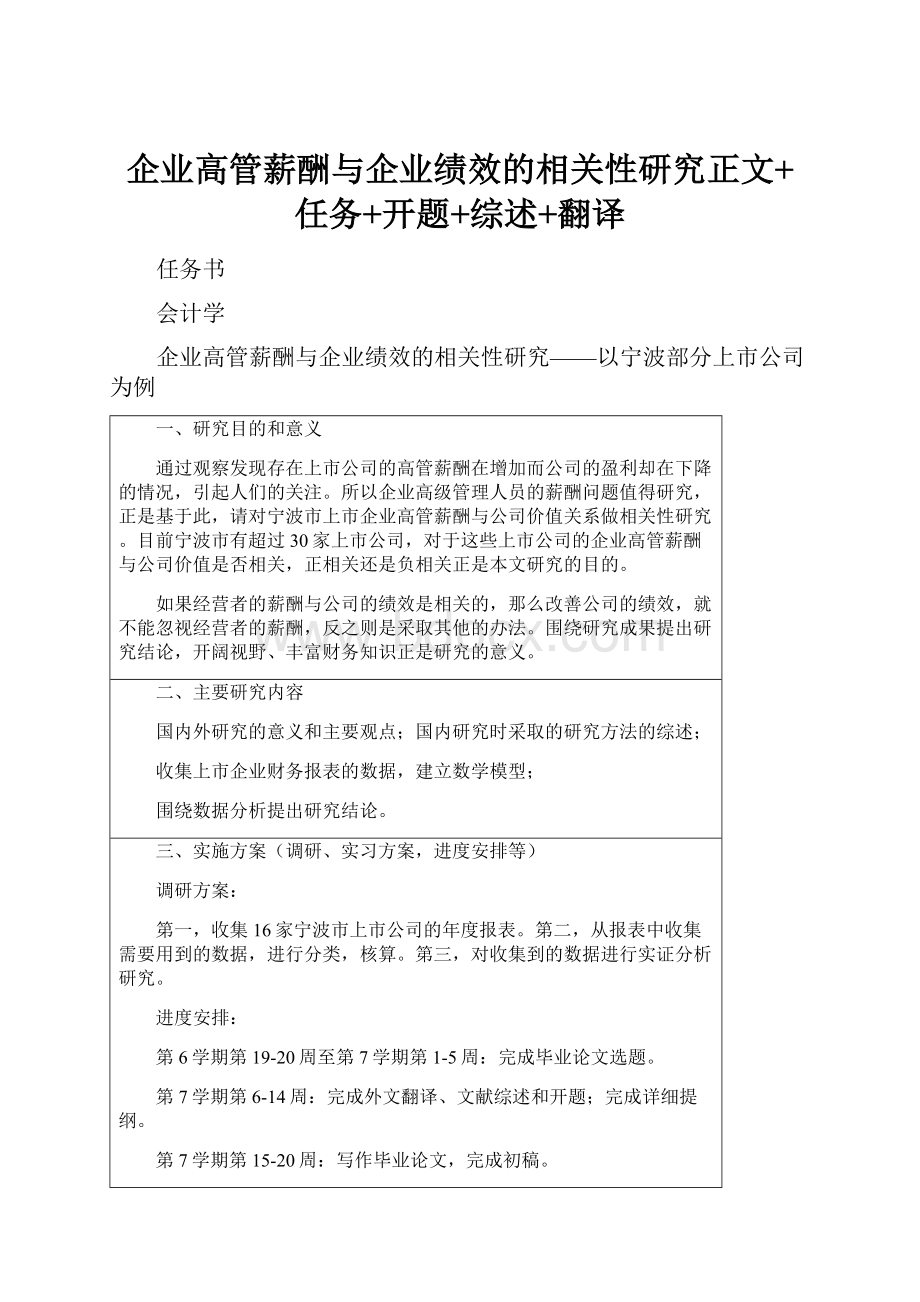

3.3绘制散点图

仅仅凭借相关系数来得出结论还不够充分,再通过spss软件绘制企业高管薪酬总和与资产总和的散点图。

图1高管薪酬与资产总和的散点图

升级会员

升级会员