利辛县核心商业圈业态分布及租赁现状2.docx

《利辛县核心商业圈业态分布及租赁现状2.docx》由会员分享,可在线阅读,更多相关《利辛县核心商业圈业态分布及租赁现状2.docx(15页珍藏版)》请在冰豆网上搜索。

利辛县核心商业圈业态分布及租赁现状2

县核心商业圈业态分布及租赁现状

【县调研组】

Ø人民路

1、人民路业态分布

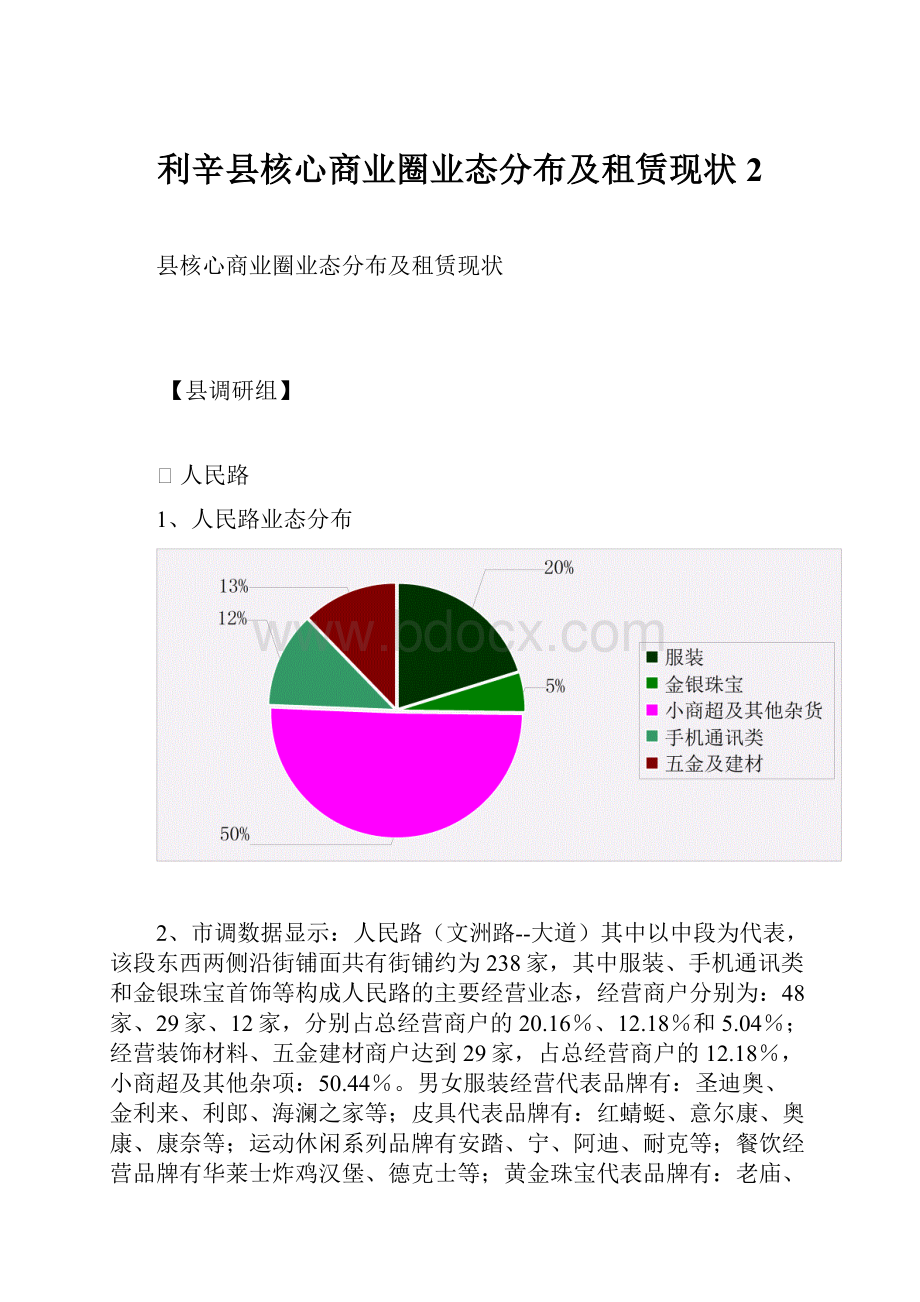

2、市调数据显示:

人民路(文洲路--大道)其中以中段为代表,该段东西两侧沿街铺面共有街铺约为238家,其中服装、手机通讯类和金银珠宝首饰等构成人民路的主要经营业态,经营商户分别为:

48家、29家、12家,分别占总经营商户的20.16%、12.18%和5.04%;经营装饰材料、五金建材商户达到29家,占总经营商户的12.18%,小商超及其他杂项:

50.44%。

男女服装经营代表品牌有:

圣迪奥、金利来、利郎、海澜之家等;皮具代表品牌有:

红蜻蜓、意尔康、奥康、康奈等;运动休闲系列品牌有安踏、宁、阿迪、耐克等;餐饮经营品牌有华莱士炸鸡汉堡、德克士等;黄金珠宝代表品牌有:

老庙、老凤祥、名牌、周大福等。

眼镜专卖代表品牌有:

吴良才、亨得利等。

其他以纯中餐以中小型本地饭店形式出现,无代表品牌,另外小商品便利店占比较大。

3、人民路沿街商铺面积:

单间主要分布在15㎡—60㎡之间,租金从25—200元/㎡/月之间,人民北路约为40—120元/㎡/月左右,人民南路的租金在35—100元/㎡/月之间。

向阳路

1、向阳路业态分布

2、市调数据显示:

向阳路(青年路--建设中路)段以品牌服饰专卖、美容美发、小型餐饮等业态为主,分别占总经营商户的32.58%、18.95%、12.63%。

其中医院、学校等公共配套设施共有35.84%。

业态具体包括女装、品牌男装、化妆品、眼镜店、药房等;其中休闲运动占总经营商户的75%以上,以中高档服装为主,代表品牌有:

美特斯邦威、安踏、阿迪、耐克、鸿星尔克、宁等,男装有:

海澜之家、九牧王、柒牌等;化妆品代表品牌有:

雅芳、美宝莲等;餐饮代表品牌有UES复合式连锁品牌。

2、租金业态占比

业态

服装

家用电器手机

餐饮

商场

其他配套

比例

32.58%

18.95%

12.63%

19.84%

16%

面积划分

20㎡以下12%;40-60㎡约55%;60-80㎡约10%;100㎡以上约23%

租金

租金从60元/㎡/月至150元/㎡/月不等,从商业街中心地段(与人民中路交汇处)向东西两边降低。

Ø前进路

1、市场调查数据显示:

前进路(车辙沟—建设中路)段,是县以商超、服装、3G数码、手机电脑、名烟名酒专卖店为主的特色街道之一,与人民中路、建设中路、车辙沟环绕相衔接,均为单层住宅底商,投入使用时间较长,整条街道卫生和环境状况一般,铺面较为破旧,受期自身物业环境的影响虽然热闹,但还存在着一定的发展弊端。

2、调查数据显示:

前进路经营名烟名酒和服装的商户达到12家和19家,分别占总经营商户的17.9%和13.55%;经营鞋类的商户达到5家,占总经营商户的8.16%。

代表品牌有:

报喜鸟、柒牌、依立腾、永和豆浆、Balabala、嗒嘀嗒等。

3、前进路沿街商铺面积大小不等,跨度不大,从10㎡--60㎡都有分布,单间面积主要集中在20㎡--35㎡之间,租金状况约为40--100元/㎡/月之间。

Ø以下是人民路、向阳路、前进路服装类占比图:

Ø建设中路(家居建材装饰一条街)

1、市调数据显示:

建设中路,是县以烟机灶具、家居装饰、建材为主的特色专业市场街道之一,与人民路、前进路相衔接,均为单层住宅底商且投入使用时间较长,整条街道卫生和环境状况一般,铺面较为破旧,受其自身物业形式的不规存在着一方面的发展弊端,市场围较冷淡!

2、调查数据显示:

建设中路经营烟机灶具、家居装饰、建材的商户分别占总经营商户的82%,剩余18%的经营商户为小卖部、小吃部等。

3、建设中路沿街铺面面积大小不一,跨度不大,从15㎡—55㎡都有分布,单间面积主要集中在20㎡—35㎡之间,租金状况约为40—100元/㎡/月之间。

4、代表品牌有:

万和、四季沐歌、盼盼、全友、美的等。

Ø五一路

1、市调数据显示:

五一路是县以服装品牌为主的特色街道并附带些餐饮、宾馆、婚纱摄影及日化等业态,与人民路、建设路及富强路相衔接,均为沿街铺面,人流量比较大,其服装市场氛围较为浓厚。

2、调查数据显示:

五一路经营服装和鞋类的商户分别占总经营商户的70%;剩余30%的经营商户为餐饮宾馆及婚纱摄影等。

3、五一路沿线街铺面积大小不等,从30㎡—150㎡都有分布,单间面积主要集中在30㎡—60㎡之间,其与人民路相交附近商铺,租金状况约为100—150元/㎡/月,其他商铺租金状况约为80—100元/㎡/月。

4、代表品牌有:

柒牌、秋艳、三彩、骆驼等。

Ø富强路

1、市调数据显示:

富强路北临永兴路、南至阜蒙河,中段与县数条主干道相交,其北路较为偏僻、另外商业也比较匮乏,反观富强南路商业则相对集中,主要围绕在好又多超市周边200米围,业态分别为动漫城、婚纱摄影及休闲餐饮等其他时装杂货。

2、沿街铺面面积大小不等,跨度也较大,时装及休闲食品面积大约为30—60㎡之间,而动漫和餐饮面积较大,平均租金为:

50—120元/㎡/月。

3、代表品牌:

英雄动漫城、皇家爱情婚礼、咔优热饮吧等

Ø县目前最具代表百货市场、专业市场

1、扬天汽贸城

1.1:

地址:

科路与创业路交汇处

1.2:

简介:

县首座“一站式大型汽贸中心”,总建筑面积10万㎡,7.8米大尺度开间,4.5米挑高空间,后期由专业商业管理公司统一招商、统一管理、统一运营;前3年免租,目前已无空余铺面出租。

2、金利商贸城

3、粮油食品商厦

地址:

位于人民路中段繁华路段,属于单位自营企业;部分对外租让,但还没有一个标准的租金体系。

一层经营:

超市、冷鲜、散食、文具、杂粮、钟表工艺品、手机、皮具、医药、黄金、烟酒、化妆品;

二层经营:

男女装、鞋、中老年服饰、体育用品、床上用品、饰品;

三层经营:

儿童乐园、儿童玩具、童装童鞋、孕妇用品

4、振兴大市场

地址:

位于人民南路

属于旧老式临街铺面,租金为25—70元/㎡不等,主要经营服装散货,人流量比较集中,主要客户群体属于低端客户群体,市场大约有120间铺面,每间铺面20㎡左右,购物环境差,现有少量铺面对外出租转让。

Ø各传统百货商场业态分布

名称

粮油食品商厦

好又多超市

金利商贸城

振兴大市场

经营主题

超市、男女品牌服饰、鞋帽、箱包、化妆品、儿童乐园

超市

散货服装、童装、箱包、饰品、鞋帽

服饰

规模

6000平米

7000平米

1900平米

2000平米

地理位置

人民中路

人民中路

人民中路

人民中路

评述

县目前最大的中低端百货商场、经营业态以超市、服装百货为主,满足低中端消费人群

经营效益优,属目前最大的超市卖场,一层食品超市、二层日化服装家电

小型步行街形式铺面,购物环境较差,淘街淘吧形式为主题

低端杂货服装品牌为主,经营环境、物业设施较差

Ø商圈市调小结

1、从商业圈数量来看,县城区已形成的区域性商圈在人民中路与向阳路及五一路这块区域,且分布比较集中。

2、从商圈的发展趋势来看,受新老城区的建设与改造的现实影响县商圈有向西北发展转移的趋势。

3、从商业的档次来看,整体档次不高、消费力得不到满足,有条件的消费客户群体会选择与这样的城市进行消费。

4、县整体消费场所以中、低档为主,以原人民路与向阳路为核心处分布着中低档商场、部分品牌门店,也有档次偏低的金利商贸城、振兴大市场等,档次稍微较好的粮油食品商厦在当地有较好的的口碑市场。

5、从商业物业形态来看,物业形态并不是多种多样,商业物业形态从邻街简易铺面、住宅底商到中低档商厦都有分布,但档次主要集中在低档及以下,以自由经营形式和联营形式为主。

6、从商业的开发活跃程度来看,开发区域集中在现有主要商业路段(例现阶段正在开发的:

人民北路的七彩商业购物中心、海韵财富广场及永兴路路段的金龙国际商贸港等),开发形式以老商业物业和新兴商业区为主。

7、县近年的商贸零售业高速发展,但人均社会消费品零售额偏低,存在较大的上升空间;消费趋向多元化、品牌化及享受化;目前商业模式原始仍多以传统的百货、超市、专业市场及临街商铺的线性商业形态为主,档次较中低、品牌重复性大;市场需求缺少点在于以购物、餐饮、休闲娱乐于一体的综合性购物中心。

8、区域各大发展商对商业地产的投资不大,目前属于空白期,商业网点不密集,商家重视项目所处区域发展的前景,本区位也已经逐步形成了后期的核心商业圈;本案自身周边群体,已逐步形成中产阶层消费群体,蕴藏着充分的客流支持和购买潜力。

9、结合周边项目及业态的布局特点,调整规划好自身业态定位,打造出特色的商业规划出来,经过市调数据显示周边商场的业态布局相差不大,还是以服装、超市及传统百货类为主,沿街铺面的休闲娱乐餐饮类所占比例较小,县目前缺少的也是中高档休闲娱乐和高档餐饮类业态,建议附带这类业态,必将能产生最大化的效益,因目前来说本区域的休闲娱乐、餐饮、健身等商业生活配套业态不能满足消费者的需求,消费者消费具有比较严重的“外流”状况。

区域休闲餐饮、大中型娱乐项目的整体数量(面积)不足;以区域部封闭的观点来看,比例失调严重。

例:

KTV、咖啡厅、电影院、大型电玩城、健身房、高档特色类餐饮、精品类餐厅在此区域目前来讲还是空白点!

未来必将有广泛的增长空间。

Ø小结思考

因为我们要考虑我们的商业地产项目周边和所在区域的竞争对手在做什么,做什么样的产品和服务,满足了哪些群体的消费需求,分析竞争对手的目标客户以分析其市场定位,分析竞争对手将来做什么,还留有什么样的需求没有被满足,是未来的发展空间和商业机会;分析竞争对手在特定环境里的竞争力以及在整个行业的核心竞争力是否可以被模仿;再而分析自身所处的位置以及自己的实力,是否会因为定位主体的介入而导致竞争对手的反击或对抗,是否有机会寻求差异化定位策略等。

Ø项目地块SWOT分析

项目SWOT分析及相应策略

项目

S(优势)

商业项目位于前进路与淝河路交汇处,是新城区与老城区衔接的主要地段,项目业态齐全、组合丰富,有百货和超市为商业锚,再伴随着新城区的发展,未来将会成为县主流的地标性商业。

W(劣势)

市场知名度和影响力还不是很高以及目前周边市场经营档次低

O(机会)

国家对农业的扶持政策,将会给当地带来发展契机,经济发展形势较好;居民投资渠道相对单一,外出务工人员返乡,给当地带来投资人群、资金及就业压力将会有可能转移到商业领域。

T(威胁)

县本地市场对高档商业的吸纳力有限;七彩世界购物广场、海韵财富广场及金龙商贸港等商业项目竞争激烈,对市场形成一定的冲击。

发挥优势,抢战机会并辅以恰当的广告宣传及营销模式,掀起县商铺投资热潮;针对周边客户群体出台相关优惠政策来吸引客源。

利用机会,克服劣势,再加上广告宣传,进一步提升本案的品牌价值和当地的美誉度。

制定灵活的,符各层次人投资关注点的营销模式,来吸引更多品牌商家入驻、扩大客户群。

减小劣势,避免威胁,充分包装本项目的核心价值,进一步提升项目与其他商业的竞争力。

结论:

伴随着县的规划发展,项目随属次商业圈,但在当地同样具有一定的影响力和辐射力,消费及经营户对项目所在的这块区域市场前景产生一定的兴趣,对于商业项目的消费趋向想有很大的利好:

根据调查,县整体市场对于中高端商业的吸纳力很好,如何将客户和中高端市场的结合成为定位的重点,结合本项目地块的特点,我们要在产品创新、竞争差异化、业态组合优化等多方面考虑,最大限度的降低本项目的客户投资风险,以吸引更多的优质客户来入驻本商业项目。

Ø本案产品规划定位(建议)

Ø重点建议

重点结合以上商业住宅市调小结的归纳所阐述:

产品打造为县新城区第一座大型全业态一站式购物中心。

规模:

项目商业类体量建议规模占比要大,可以多层次多元化的业态进行科学合理的配比,涵盖购物、餐饮、休闲娱乐各大功能,吸引消费者到项目进行消费及持续发酵的关注度等,满足越来越多的不同类型和层次消费者的不同需求,提升自身品牌价值空间。

区域商业有很大的升值空间:

项目周边拥有众多住宅社区、商业街,聚集了大量购买力较强的中产阶级人群,具备一定的客流,消费潜力巨大。

区域通过商业龙头带动及政府良好的交通规划,未来有很大的升值空间。

主力店效应:

项目前期招商吸纳国知名超市品牌、星级院线等其他业态主次力店品牌作为主次力店,市场号召力和吸引力空前巨大。

Ø本案规划各项商业配套服务功能配比

招商先行,为销售全方位强势造渲染:

25%(各业态国际国一线品牌)+45%(成熟品牌)+30%(辅助品牌)

按照以上功能布局,将几大主次力店占用面积计为购物功能,项目实际的功能配比为:

购物:

餐饮:

娱乐=67:

15:

18

说明:

综合以上功能包含各大主次力店占用面积及物流与仓储设施占用面积

综合以后项目其他的业态定位及搭配,在加上租金的因素,最后再结合客户的洽谈需求情况,汇总后可调整此类业态的布局与规模。

本案辐射围分为三个即:

核心商圈:

是项目最接近的区域,占有项目顾客总数的50%—70%,车程10分钟,辐射半径3公里。

次级商圈:

位于临近核心商圈的区域,占有项目顾客总数的15%—25%,车程10—30分钟,辐射半径3——10公里。

边缘商圈:

位于次级商圈之外,是最外围的区域,占有项目顾客总数的10%左右,车程30分钟以上,辐射半径10公里以外。

商业购买力分析调研报告

第一部分初期调查介绍及基本结论

1、调查围

本次初期调查针对县城各大小区居民33例、商业区(人民路、向阳路、前进路、文州路)的逛街居民33例、银行邮局学校等机构33例。

2、调查的年龄

本次初期调查的年龄段主要在25--45岁之间的县区居民。

3、调查时间及规模

我们3名工作人员,历时近一周做完了99份有效调查问卷。

4、调查结论

经过近一周的时间对问卷进行分析研究,得出以下结论:

性别

月收入

个人可支配

最大支出

支出额

男

2000元以下

1000元上

日常交往、其他

700元

2000元以上

1300元上

日常交往、其他

800元以上

女

2000元以下

900元上

化妆品、服装、其他

450元上

2000元以上

1150元上

化妆品、服装、其他

600元上

本次初期共计访问分调查的样本具有典型代表性,因此次定量分析信息量充足,能够客观反映县民众购物力现状。

县商业购买力潜力巨大,目前本土商业格局现状满足不了现阶段消费者消费的需求和观念,很多有条件的县中高端客户层购物因此而选择了、亳州、等地,这是由于县的商业还没有形成自己的优势。

县目前的商业仍然处于起步和最原始模式的发展阶段,远远不能满足县市民的购物需求,随着类似本案定位规划的项目立即开展,有望突破这一瓶颈。

第二部分样本来源分析

以下是初期调查样本的围:

围

样本数

小区居民入户调查

33

商业区(走动随机调查)

33

银行邮局学校

33

本次初次调查选取的均是县市民,实行调查人员与客户的面对面交流,样本准确、可信度高。

调查人群主要集中在县城区,保证了调查的低偏差。

同时调查时间较长,人数多、项目多,能全面反映实际情况。

1、客户居住及工作区域

初期调查结果显示,样本有100%的来自县区,目标性选择对象:

66%县中县区,12%的南县区,12%的北县区,能全面地反映县的实际情况。

南县区

中县区

北县区

33

33

33

12%

66%

12%

2、结论

2.1:

市场消费特点是从地域消费看,县城镇消费比乡村活跃,但城镇消费品增幅低于农村市场增幅。

从行业消费看,批发零售业总量占主导地位;从商品消费类别看,居民吃、穿、用消费全面高速增长。

消费品市场快速发展的主要因素系城乡居民收入的稳步增长,伴随着国家社会保障体系的日趋完善,社保覆盖面不断扩大,低保标准逐年提高,转移力度增强,特别是中央对“三农”问题的高度重视,出台了一系列惠农政策等,使县城乡居民的收入保持了稳步的增长。

随着城镇居民人均可支配收入的提高,城乡居民收入的稳步增长,将是拉动消费增长的主要力量。

2.2:

拉动消费政策环境的日益趋好,得益于国家和省政府出台了一些列鼓励消费的政策和措施,如家电下乡、汽车下乡、家电以旧换新等。

政策导向上有利于消费品市场发展,促进消费对经济增长的拉动作用,新的消费观念的形成对经济增长起到推波助澜的作用。

如今随着生活水平的不断提高,新的消费观念也逐步形成。

比如到酒店吃年夜饭,节假日出游等等,都刺激了餐饮和旅游消费,对经济增长起到促进的效果。

2.3:

消费品市场发展的不利因素是消费理念与消费需求差距依然很大,收入差距拉大分化了消费群体,使消费热点难以大围持续形成。

是由于市场的不确定因素影响,人们对部分事物的消费较为谨慎,在一定程度上影响了消费对经济发展的拉动作用。

县是农业大县,农村市场消费潜力巨大。

但由于商业网点的规划相对滞后,从而制约了农村消费市场的发展,影响了县经济的发展。

2.4:

以上我们通过政府的相关数据结合本次购买力调查,可以看出县的经济在逐年增长,人均收入和可支配收入在逐年提高。

另据一份关于县超市客单量的调查报告,县从2006年不足7元的客单量上升到2008年12—13.5元之间,可见消费增长之快。

商业购买力也在飞速的提高,县近年的商贸零售业高速发展,但人均社会消费品零售额偏低,存在较大的上升空间;消费趋向多元化、品牌化、享受化;目前商业模式过于原始,仍多以传统的原始百货、超市、专业市场及临街商铺的线性商业形态为主,档次较为中低,品牌重复性大;市场需求缺少点在于以购物、餐饮、休闲娱乐为一体的综合性购物中心,未来10年县的商业必将进入一个蓬勃发展的新时期和井喷期。

Ø目标消费群

1、服务于县和新商圈的全客层

2、以周边中高收入的家庭消费者为该项目的核心目标消费群

3、以来自周边县区的消费人口为补充消费群

Ø核心目标消费群特征

核心商圈中高收入家庭:

伴随着近年社会经济的高速发展,凭借出色工作能力迅速成长起来的私人企业主、效益良好的企业高管人员和中高级公务人员,拥有可观的可支配收入。

特征:

主要为生活化消费,有就近消费习惯,对价值的认同比较理性,注重商品品质和品牌口碑,但有时也是低价商品和服务的消费者,两种消费倾向并行不悖。

Ø时尚消费阶层

小资一族、社会新中产阶级及年轻化潮流的消费群体:

特征:

乐于追求及接受新事物、潮流,具有较强的经济能力及支配权,主要喜欢消费品有:

大众化休闲服饰、体育用品、数码产品、休闲娱乐、化妆品、聚会就餐等快速消费品为主。

针对县目前的商业发展状况和消费者消费需求,这样的定位和业态种类组合及消费氛围最适合本项目前期的规划定位,并将有效的满足自身的发展需求和其他方面的有效利益。

升级会员

升级会员