营改增税收政策及操作实务.docx

《营改增税收政策及操作实务.docx》由会员分享,可在线阅读,更多相关《营改增税收政策及操作实务.docx(23页珍藏版)》请在冰豆网上搜索。

营改增税收政策及操作实务

“营改增”税收政策及操作实务

一、增值税主要特点

(一)增值税是价外税

销售价格如果是含税价,要换算为不含税价。

如:

某住宅项目为2016年5月1日前开工建设的老项目,商品房营改增前后销售单价均为5000元/平方米,对于100平方米的住宅来说,营改增前缴营业税50万元×5%=2.5万元。

营改增后按简易征收办法缴增值税50万元÷(1+5%)×5%=50万元×4.76%=2.38万元,比营改增前少1200元。

(二)增值税可以抵扣

例题1:

举个钢材销售的例子,钢材出厂价为2400元/吨(含税价),零售价为2800元/吨(含税价),某经销商从厂家提货,进价为2400元/吨(含税价),厂家出具增值税专用发票,注明价款为2051.28元/吨,增值税348.72元。

经销商按2800元/吨(含税价)销售给某建筑公司,出具增值税专用发票,注明价款2393.16元/吨,增值税406.84元。

那么经销商实际应缴增值税406.84元-348.72元=58.12元。

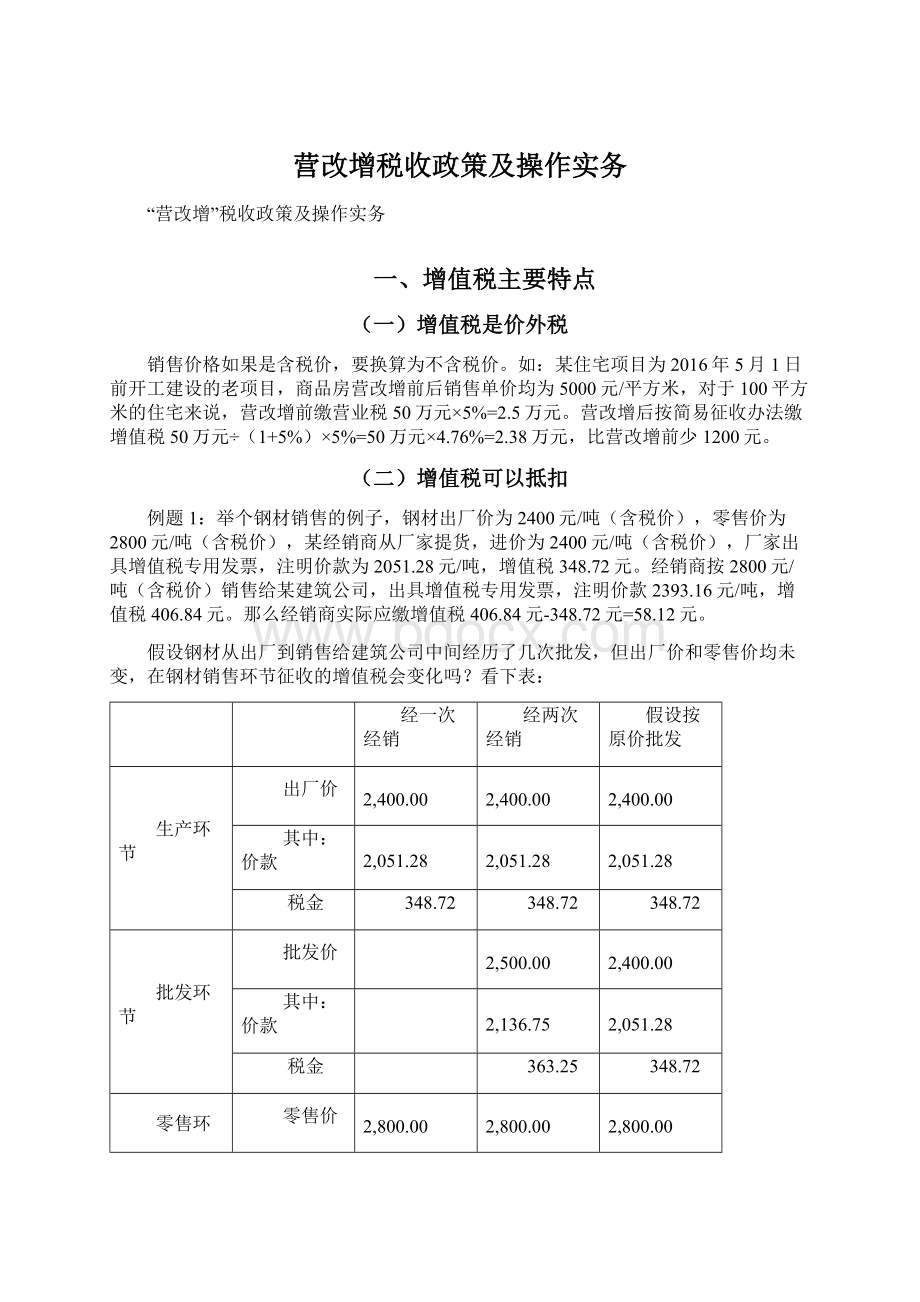

假设钢材从出厂到销售给建筑公司中间经历了几次批发,但出厂价和零售价均未变,在钢材销售环节征收的增值税会变化吗?

看下表:

经一次经销

经两次经销

假设按原价批发

生产环节

出厂价

2,400.00

2,400.00

2,400.00

其中:

价款

2,051.28

2,051.28

2,051.28

税金

348.72

348.72

348.72

批发环节

批发价

2,500.00

2,400.00

其中:

价款

2,136.75

2,051.28

税金

363.25

348.72

零售环节

零售价

2,800.00

2,800.00

2,800.00

其中:

价款

2,393.16

2,393.16

2,393.16

税金

406.84

406.84

406.84

应缴增值税

58.12

58.12

58.12

其中:

批发环节14.53

其中:

批发环节0

零售环节43.59

零售环节58.12

思考两个问题:

1、批发价为2300元/吨,出厂价、零售价不变,批发环节、零售环节应缴增值税的变化?

2、如果零售环节未取得增值税专用发票,零售环节应缴增值税?

(三)实施增值税的意义

对征税部门而言,实施增值税的意义在于把整个行业上下游有机结合起来,形成下游自觉监督上游的有效机制,把增值税最终转嫁给消费者,方便税收征管。

比如钢材行业,从探矿、采矿、铁矿石贸易、炼钢、钢材贸易、建筑、房地产业,下游企业为了杜绝上游企业把增值税全额转嫁给自己,会自觉主动地要求上游企业开具增值税专用发票,环环相扣,如果其中一个环节不开增值税专用发票,就会导致整个产业链条的应缴增值税总计增加。

对纳税人而言,实施增值税的意义在于避免重复征税,不再像营业税那样按销售额征税,增值大多征、增值小少征、无增值不征税。

例题2:

房地产公司与建筑公司签订包工包料合同,合同金额为1000万元(含税),材料费用为700万元(含税),劳务费用为300万元(含税)。

该建筑公司向材料供应商采购材料,价款为700万元(含税)。

下面比较营改增前后建筑公司税负变化。

“营改增”前后建筑公司税负比较

2016年4月30日前

2016年5月1日后

税种

营业税

增值税

税基

销售额(含税)

销售额(不含税)

税率

3%

11%

税额

30万元(1000×3%)

-2.61万元(1000÷1.11×11%-700÷1.17×17%)

差异分析

按销售额计税,存在重复征税

按增值额计税,避免重复征税

营改增前,建筑公司为了避免重复征税,采用清包工方式,委托房地产公司将材料采购款700万元直接支付给材料供应商,同时,材料供应商向房地产公司出具增值税普通发票。

但根据《中华人民共和国营业税暂行条例实施细则》第十六条规定:

纳税人提供建筑业劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不包括建设方提供的设备的价款。

也就是说,虽然清包工方式是符合合同法及建筑规范,但税务部门还是以“涉嫌甲供材”为由,要求把甲供材并入建筑公司营业额征税营业税。

营改增后,不但消除了重复征税,而且财税(2016)36号附件2第一(七)1条规定,一般纳税人以清包工方式提供的建筑服务、为甲供工程提供建筑服务,可以选择适宜简易计税方法计税。

二、建筑业营改增政策及实务

(一)计税方法

1、一般计税方法,税率为11%

(1)适用于一般纳税人

财税〔2016〕36号文件附件1《营业税改增值税试点实施办法》第十八条:

一般纳税人发生应税行为适用一般计税方法计税。

一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。

(2)可以抵扣进项税

财税〔2016〕36号文件附件1《营业税改增值税试点实施办法》第二十一条:

一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。

应纳税额计算公式:

应纳税额=当期销项税额-当期进项税额

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

2、简易计税方法,征收率为3%

(1)适用范围

a、小规模纳税人

财税〔2016〕36号文件附件1《营业税改增值税试点实施办法》第十九条:

小规模纳税人发生应税行为适用简易计税方法计税。

b、建筑服务业可以选择简易计税方法的情况

财税〔2016〕36号文件附件二《营业税改征增值税试点有关事项的规定》第一(七)建筑服务:

一般纳税人以清包工方式提供的建筑服务,可以选择适用简易计税方法计税。

一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税。

甲供工程,是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。

一般纳税人为建筑工程老项目提供的建筑服务,可以选择适用简易计税方法计税。

建筑工程老项目,是指:

《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目;未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

(2)不能抵扣进项税

财税〔2016〕36号文件附件1《营业税改增值税试点实施办法》第三十四条:

简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。

应纳税额计算公式:

应纳税额=销售额×征收率

3、可以同时选择两种计税方法

如果一般纳税人建筑企业有老项目建筑服务、清包工建筑服务、甲供工程建筑服务,同时还有其他方式的建筑服务,可以同时采用简易计征方法和一般计税方法计算应纳增值税,不过对于简易计征方法的服务,不能抵扣进项税额。

注意事项:

(1)签订合同前就要做好税收筹划,合同必须明确建筑服务方式、合同签订时间、材料供应方式等。

(2)按项目进行会计核算,不同项目会计核算必须规范,单独核算收入、成本和费用。

(3)在同时采用两种计税方法对不同项目分别纳税时,不能把适用简易计税办法的项目成本大肆计入适用一般计税方法项目,导致适用一般计税方法项目多抵扣进项税额。

(二)销售额

财税【2016】36号附件2第一条第(三)项第9款规定:

试点纳税人提供建筑服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。

那适用一般计税方法时要不要扣除支付的分包款后的余额作为销售额计税呢?

显然不,这是增值税的特性决定的,因为增值税在理论上是对增值额计税的。

例题3:

乙建筑公司与甲开发公司签订建筑工程承包合同总价为1亿元(含税),乙建筑公司将其部分合同分包给丙公司(一般纳税人),与丙公司签订2000万元(含税)的分包合同。

假设乙建筑公司和丙公司的管理水平和采购成本一样(因为如果成本不一样的话,进项税就不一样),该项目无论是乙公司承建,或是乙公司与丙公司合作建设,该项目的进项税都相等,在这一假设前提下,我们就只比较销项税了。

分两种情况计算乙、丙公司销售税如下:

第一种情况:

乙建筑公司全部承建

乙公司销项税:

(10000÷1.11)×11%=990.99万元

第二种情况:

分包给丙公司2000万元

乙公司销项税:

(10000÷1.11)×11%=990.99万元(未扣除分包款)

乙公司分包给丙公司2000万元,丙公司向乙公司开增值税进项税(2000÷1.11)×11%=198.20万元,乙公司扣除分包工程进项税后的增值税净额为792.79万元(将分包款作为进项抵扣)。

丙公司销项税:

(2000÷1.11)×11%=198.20万元

所以乙公司与丙公司为该项目计提的销项税合计仍为990.99万元,只不过相当于把乙公司2000万元合同部分的进项税转移到了丙公司而已。

如果乙公司与丙公司采用一般计税方法下,没有必要按扣除支付的分包款后的余额为销售额计税。

假如乙公司采用一般计税方法下,仍按财税【2016】36号附件2第一条第(三)项第9款规定那样,乙公司在计算增值税时扣除支付给丙公司的分包款后的余额计税,乙、丙公司销项税为:

乙公司销项税:

【(10000-2000)÷1.11】×11%=792.79万元

丙公司销项税:

(2000÷1.11)×11%=198.20万元

虽然结果与上述第二种情况完全一致,但实际上丙公司要向乙公司出具增值税专用发票,乙公司抵扣进项税后结果就不一致了。

只不过在实际工作中,如果丙公司不采用一般计税方法,或者丙公司是小规模纳税人,那乙公司就会因少抵扣进项税而导致实际税负增加。

(三)纳税地点

财税〔2016〕36号文件附件2《营业税改征增值税试点有关事项的规定》(七)建筑服务第4、第5、第6款分别规定:

一般纳税人跨县(市)提供建筑服务,适用一般计税方法计税的,应以取得的全部价款和价外费用为销售额计算应纳税额。

纳税人应以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

应预缴税款=(全部价款和价外费用-支付的分包款)/(1+11%)×2%。

一般纳税人跨县(市)提供建筑服务,选择适用简易计税方法计税的,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

纳税人应按照上述计税方法在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

应预缴税款=(全部价款和价外费用-支付的分包款)/(1+3%)×3%。

试点纳税人中的小规模纳税人(以下称小规模纳税人)跨县(市)提供建筑服务,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

纳税人应按照上述计税方法在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

纳税人取得的全部价款和价外费用扣除支付的分包款后的余额为负数的,可结转下次预缴税款时继续扣除。

纳税人应按照工程项目分别计算应预缴税款,分别预缴。

例题4:

A公司注册在甲县,但在乙县提供适用一般计税方法计税的a项目建筑服务、适用简易计税方法的b项目和c项目建筑服务,a项目取得价款及价外费用1000万元,支付分包款400万元;b项目取得价款及价外费用500万元,支付分包款200万元;c项目取得价款及价外费用200万元,支付分包款300万元。

则A公司对不同工程项目应当分别计算应预缴税款:

1.应就a项目在乙县预缴税款(1000-400)/(1+11%)×2%=7.21万元;

2.应就b项目在乙县预缴税款(500-200)/(1+3%)×3%=8.38万元;

3.

升级会员

升级会员