四川省招商引资政策.docx

《四川省招商引资政策.docx》由会员分享,可在线阅读,更多相关《四川省招商引资政策.docx(11页珍藏版)》请在冰豆网上搜索。

四川省招商引资政策(第一部分招商引资优惠政策)

填报时间:

2009-02-15 责任单位:

温江区和盛

第一部分 招商引资优惠政策

涉及四川招商引资的优惠政策主要有三大类:

一是有关西部大开发的优惠政策。

二是有关国家级开发区的优惠政策。

三是我省结合自身实际制定的在四川省内施行的优惠政策。

一、西部大开发优惠政策

(一)税收优惠政策

1.主要优惠政策条款。

西部大开发税收优惠政策主要涉及企业所得税、耕地占用税、关税和进口环节增值税。

具体内容见表1。

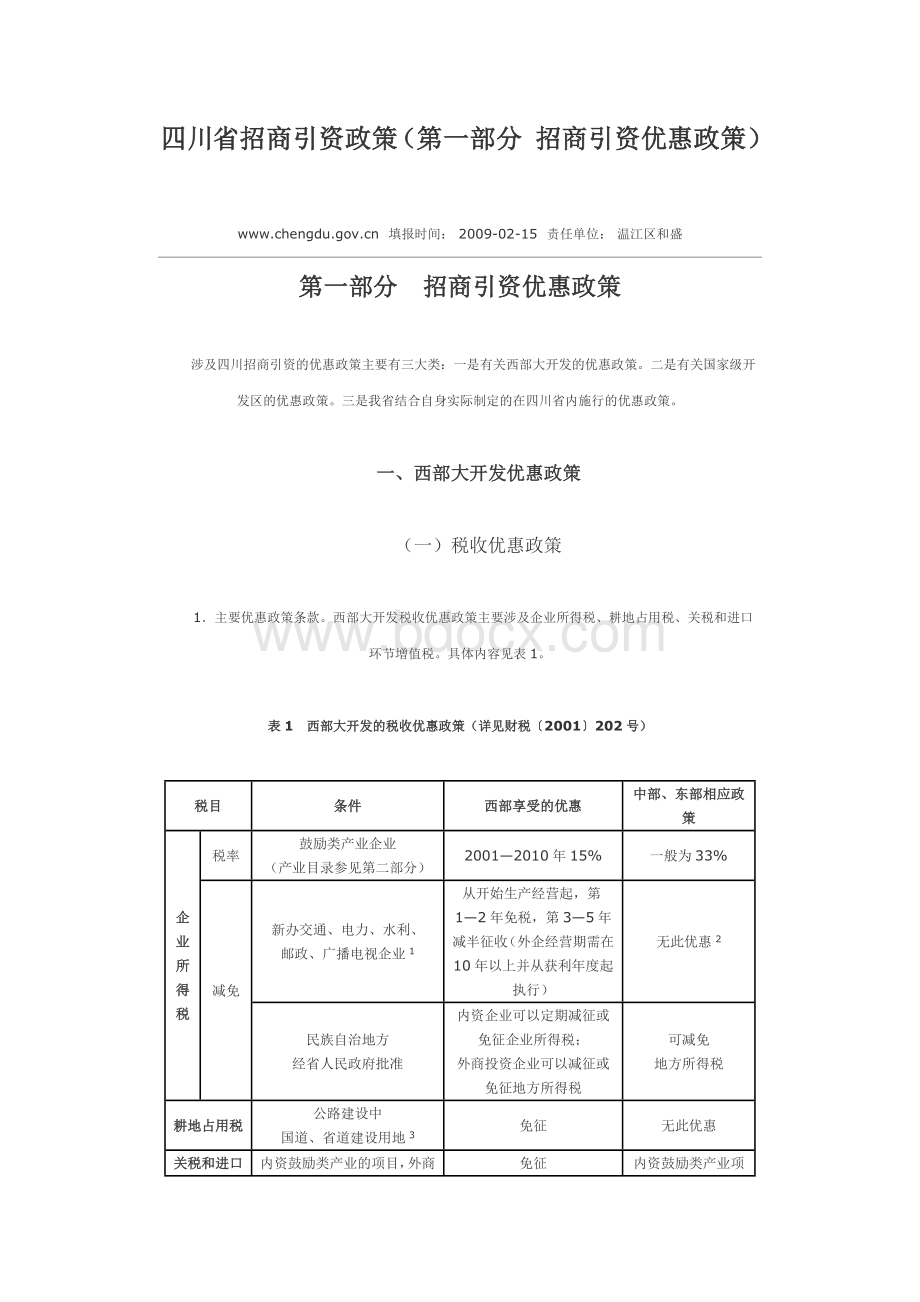

表1 西部大开发的税收优惠政策(详见财税〔2001〕202号)

税目

条件

西部享受的优惠

中部、东部相应政策

企业所得税

税率

鼓励类产业企业

(产业目录参见第二部分)

2001—2010年15%

一般为33%

减免

新办交通、电力、水利、

邮政、广播电视企业1

从开始生产经营起,第1—2年免税,第3—5年减半征收(外企经营期需在10年以上并从获利年度起执行)

无此优惠2

民族自治地方

经省人民政府批准

内资企业可以定期减征或免征企业所得税;

外商投资企业可以减征或免征地方所得税

可减免

地方所得税

耕地占用税

公路建设中

国道、省道建设用地3

免征

无此优惠

关税和进口环节增值税

内资鼓励类产业的项目,外商投资鼓励类产业及优势产业的项目,在投资总额内进口的自用设备4

(产业目录参见第二部分)

免征

内资鼓励类产业项目,可免征。

外商投资鼓励类产业项目满足一定条件5可免征

注释:

1.交通限从事公路、铁路、航空、港口、码头运营和管道运输企业;电力限从事电力运营企业;水利限从事江河、湖泊综合治理、防洪除涝、灌溉、洪水、水资源保护、水电发电、水土保持、河道疏浚、河海堤防建设等开发水利、防治水害的企业;邮政限从事邮政运营企业;广播电视限从事广播电视运营企业。

上述项目业务收入占企业总收入70%以上方可享受优惠。

2.中部、东部外商投资交通、电力、水利生产性项目,可按外商投资“生产性企业”的有关规定享受企业所得税减免优惠(详见表3)。

3.限公路线路、公路线路两侧边沟所占用耕地。

4.《国内投资项目不予免税的进口商品目录(2000年修订)》和《外商投资项目不予免税的进口商品目录》所列商品除外。

5.“一定条件”指产品全部直接出口或转让技术等(详见表4)。

中部地区外资优势产业项目,享受外资鼓励类产业项目的关税减免优惠(详见表4)。

2.与中东部地区的比较。

由上表可见,投资于西部的国家鼓励类产业(产业目录参见第二部分)和交通、电力、水利、邮政、广播电视基础产业的外来企业,其企业所得税税率较之中部、东部轻50%以上。

此外,在企业所得税、耕地占用税、关税及进口环节增值税的减免上也享受比中部、东部优惠的政策。

(二)土地优惠政策

1.主要优惠政策条款。

国有荒山、荒地等未利用地依法出让给单位或个人进行造林、种草等生态建设的,可以减免土地出让金,土地使用权50年不变;达到出让合同约定的投资金额并符合生态建设条件的,土地使用权可以依法转让、出租、抵押;土地使用权期限届满后,可申请续期。

2.与中东部的比较。

以上优惠是国家对西部地区的专项扶持政策,中东部地区省市不享受。

(三)矿产资源优惠政策。

1.主要优惠政策条款。

(1)勘查、开采矿产资源符合下列条件的,可以申请减免探矿权使用费、采矿权使用费:

富铁矿、优质锰矿、铬铁矿、铜、钾盐、铂族金属、地下水等矿产资源勘查、开发,大中型矿山企业为寻找接替资源申请的勘查、开发。

两项费用在勘查或矿山投产第1年免缴,第2至第3年减缴50%,第4至第7年减缴25%(开采矿山的,闭坑当年可以免缴)。

(2)探矿后依法开采的,允许将勘查费用计入递延资产,在开采阶段分期摊销。

(3)外商从事非油气矿产资源勘查开采,享受免缴探矿权、采矿权使用费1年,减半缴纳探矿权、采矿权使用费2年的政策。

外商从事《外商投资产业指导目录》中鼓励类非油气矿产资源开采,享受免缴矿产资源补偿费5年的政策。

2.与中东部的比较。

以上优惠是国家对西部地区的专项扶持政策,中东部地区省市不享受。

(四)放宽利用外资条件。

1.主要优惠政策条款。

(1)将外商对银行、商业零售企业投资的试点,中外合资外贸公司的试点扩大到西部地区中心城市(直辖市、省会城市和自治区首府城市)。

对外资在西部地区经营人民币业务、设立保险机构、兴办中外合资旅行社、会计师事务所、律师事务所等予以一定优惠(详见国办发〔2001〕73号第39条)。

(2)对外商投资西部地区商业项目,经营年限可放宽至40年;对外商投资西部对外贸易公司项目,注册资本可放宽至3000万元。

(3)对外商投资西部地区基础设施和优势产业项目,适当放宽国内银行提供固定资产投资人民币贷款的比例,中外合资合作项目一般放宽到中方出资比例的120%,外商独资项目扩大到外方注册资本的100%。

对满足一定条件的鼓励类项目(参见第二部分及国办发〔2001〕73号第43条),可不受上述比例限制。

2.与中东部的比较。

中东部地区已有外商对银行业、零售业等投资的试点,允许在西部地区进行相应的试点是加快西部地区开放步伐,对中东部地区的跟进。

对外商投资西部地区商业项目,经营年限放宽至40年,比东部地区延长10年;对外商投资西部对外贸易公司项目,注册资本放宽至3000万元,比东部地区降低2000万元。

二、国家级开发区优惠政策

四川有国家级开发区5个,其中高新技术产业开发区2个,经济技术开发区1个,出口加工区2个。

此外,成都高新技术产业开发区内还设有海峡两岸科技产业园。

国家级开发区实行的优惠政策主要集中在税收上。

出口加工区实行的优惠政策还体现在从采购、生产到出口的各个环节。

(一)国家级开发区税收优惠政策。

1.外商投资企业。

(1)主要税收优惠政策。

国家级开发区内的外商投资企业,除享受国家鼓励外商投资的税收优惠政策外,还享受国家级开发区所特有的低税率及减免税优惠,详见表2、3、4。

(表2、3、4所列条款均已注明引用的法规名称或引文文号,其完整内容请追索原文)

表2 外商投资企业企业所得税税率优惠表

政策项目

一般性规定

(全国外企普遍适用)

国家级开发区

经济技术

开发区

高新技术

产业开发区

企业所得税税率

1.生产性企业

30%(所得税法1)

(在成都市市区的按24%,但仅限区内从事生产经营所得,国税发〔1992〕218号)

15%

(限区内从事生产经营所得,国务院令第85号)

/

2.生产性企业,属知识、技术密集型或外商投资在3000万美元以上且回收期长的项目

30%(所得税法)

(在成都市市区的,经国家税务总局批准,可按15%,国税发〔1992〕218号)

15%

(国务院令第85号)

/

3.高新技术企业

30%(所得税法)

/

15%

(国发〔1991〕12号)

4.产品出口企业,按规定减免税期满后,当年出口值占总产值70%以上

15%

(国务院令第85号)

10%

(国务院令第85号、国发〔1991〕12号)

5.金融机构,外商投入运营资金1000万美元以上,且经营期10年以上

30%

(所得税法)

经国务院特批,按15%

(国务院令第85号)

6.能源、交通、港口、码头或者国家鼓励的其他项目

从事港口码头建设的中外合资经营企业,可按15%(国务院令第85号);在成都市市区的能源、交通、港口建设项目,经国家税务总局批准,可按15%(国务院令第85号、国税发〔1992〕218号)

预提所得税税率

外商在中国境内没有设立机构、场所而又来源于我国境内的利息、股息、租金、特许权使用费和其他所得

10%(国发〔2000〕37号)

注释:

1.所得税法指《中华人民共和国外商投资企业和外国企业所得税法》

表3 外商投资企业企业所得税减免优惠表

政策项目

一般性规定

(全国外企普遍适用)

国家级开发区

经济技术

开发区

高新技术

产业开发区

1.新办的中外合资经营企业

/

/

认定为高新技术企业且经营期在10年以上的,从获利年度起,第1—2年免征企业所得税(国发〔1991〕12号)

2.生产性企业(经营期10年以上)

从获利年度起,第1—2年免征,第3—5年减半征收企业所得税1(所得税法2)

3.非生产性企业

国务院批准地区设立的外商投资1000万美元以上且经营期10年以上的金融机构,自获利年度起,第1年免征,第2—3年减半征收企业所得税(国务院令第85号)

4.先进技术企业

按规定的减免期满后,仍为“先进技术企业”的,延长3年减半征收企业所得税(国务院令第85号)

5.西部地区新办交通、电力、水利、邮政、广播电视企业

自获利年度起,第1—2年免征,第3—5年减半征收企业所得税(财税〔2001〕202号)

6.从事港口、码头建设的企业,经营期15年以上的

自获利年度起,第1—5年免征,第6—10年减半征收企业所得税(国务院令第85号)

7.从事农业、林业、牧业及经济不发达边境地区的企业

按规定减免税期满后,经国家主管税务部门批准,可在以后的10年内,继续按应纳税款减征15—30%的企业所得税(所得税法)

8.追加投资的项目

《外商投资产业指导目录》中鼓励类项目的外方,在原合同以外追加投资达到规定数额的3,追加投资项目所取得的所得可单独计算并享受第1—2年免征、第3—5年减半征收企业所得税的优惠(财税〔2002〕56号)

9.投资于符合国家产业政策的技术改造项目

按企业技术改造购置国产设备费用的40%抵扣企业新增所得税,5年内抵扣有效(财税字〔1999〕290号)

10.外商投资企业技术开发费比上年增长10%以上(含10%)的

允许再按技术开发费实际发生额的50%抵扣当年度的应纳税所得额(国税发〔1999〕173号)

11.外国投资者从外商投资企业取得的利润(股息)

免征预提所得税(所得税法、国税发〔1993〕50号)

12.国际金融组织贷款给中国政府和中国国家银行的利息所得、外国政府或者由其拥有的金融机构从我国取得的利息

免征预提所得税(所得税法、国税发〔1993〕50号)

13.外国银行按照优惠利率贷款给中国国家银行的利息所得

免征预提所得税(所得税法、国税发〔1993〕50号)

14.为科学研究、开发能源、发展交通事业、农林牧业生产以及开发重要技术提供专有技术所取得的特许权使用费

经国务院主管部门批准,可减征、免征预提所得税(国税发〔1993〕50号)

注释:

1.属于石油、天然气、稀有金属、贵重金属等资源开采项目的,由国务院另行规定。

2.所得税法指《中华人民共和国外商投资企业和外国企业所得税法》。

3.规定数额指:

在原合同以外追加投资项目,形成的新增注册资本额达到或超过6000万美元的,或者形成的新增注册资本额达到或超过1500万美元,且达到或可超过企业原注册资本50%的。

石油、天然气、稀有金属、贵重金属等资源开采项目由国务院另行规定。

表4 外商投资企业关税、进口环节增值税、营业税优惠表

政策项目

一般性规定

(全国外企普遍适用)

国家级开发区

经济技术

开发区

高新技术

产业开发区

关税及进口环节增值税

1.设备进口

① 《外商投资产业指导目录》中的“全部直接出口”项目,进口设备一律先照章征收进口关税和进口环节增值税,自投产之日起,经核查确属全部出口的,分5年返还已缴纳的税款

升级会员

升级会员