税收优惠附报资料及相关表式.docx

《税收优惠附报资料及相关表式.docx》由会员分享,可在线阅读,更多相关《税收优惠附报资料及相关表式.docx(51页珍藏版)》请在冰豆网上搜索。

税收优惠附报资料及相关表式

税收优惠附报资料及相关表式

附件二:

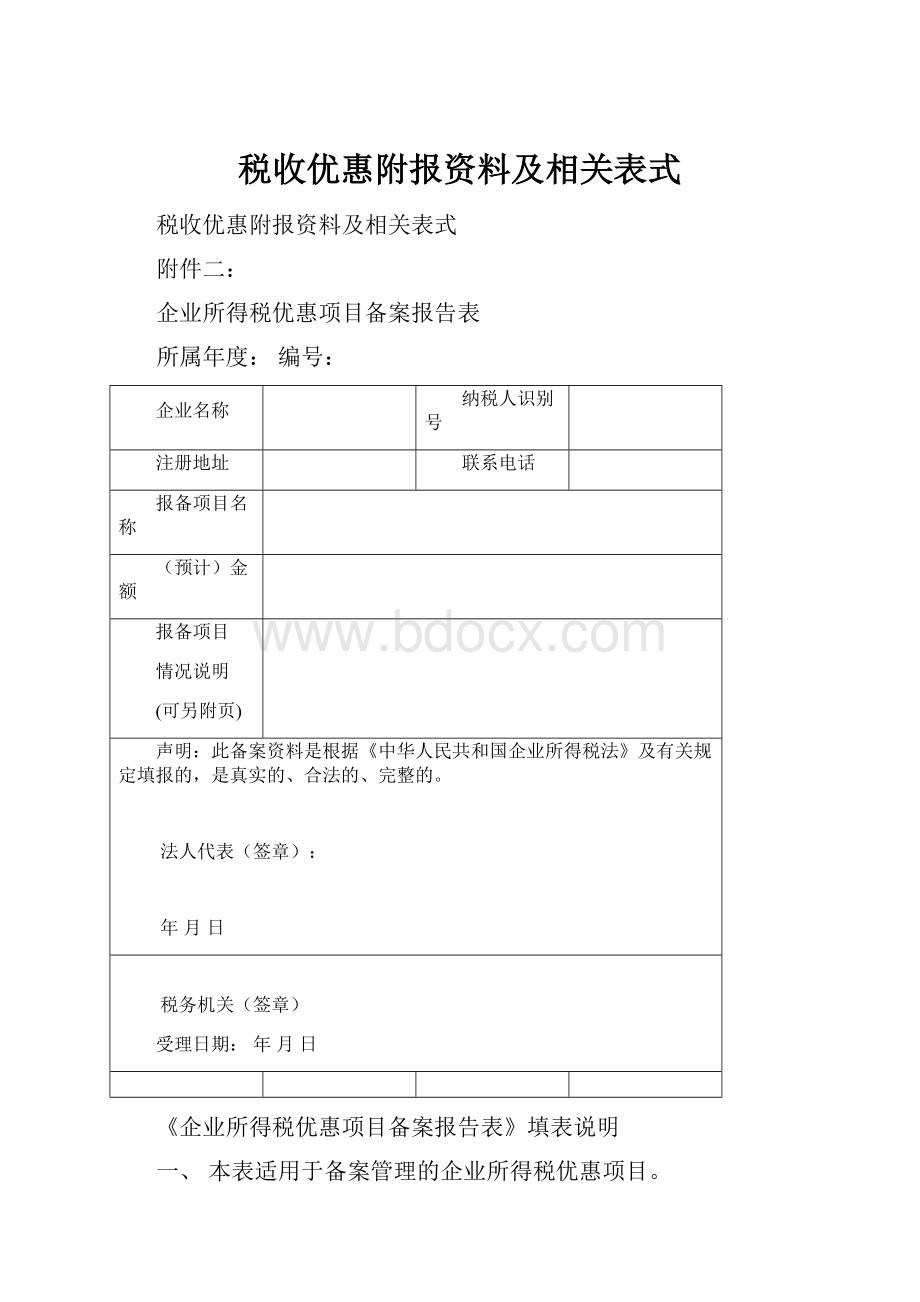

企业所得税优惠项目备案报告表

所属年度:

编号:

企业名称

纳税人识别号

注册地址

联系电话

报备项目名称

(预计)金额

报备项目

情况说明

(可另附页)

声明:

此备案资料是根据《中华人民共和国企业所得税法》及有关规定填报的,是真实的、合法的、完整的。

法人代表(签章):

年月日

税务机关(签章)

受理日期:

年月日

《企业所得税优惠项目备案报告表》填表说明

一、本表适用于备案管理的企业所得税优惠项目。

2、一个纳税人同时备案多个优惠项目的,应按事项逐项填写。

纳税人分支机构涉及的优惠项目,由总机构统一办理相关手续。

三、“(预计)金额”栏的填写:

季度备案企业填写预计金额,汇算清缴备案企业填写实际金额:

备案项目为“免税收入”的,填写免税收入的金额。

备案项目为“加计扣除”的,填写加计扣除的金额。

如,研究开发费用实际发生额为100万元,按规定可享受加计扣除额50万元,本栏填写50万元。

备案项目为“减计收入”的,填写减计部分的金额。

备案项目为“抵扣应纳税所得额”的,填写实际可抵扣的应纳税所得额。

备案项目为“税率式”优惠的,填写企业按25%税率与按优惠税率计算的应纳税额的差额。

备案项目为“抵免应纳税额”的,填写可实际抵免的应纳税额。

备案项目为“所得减免”的,填写实际减、免的所得税额。

四、报备项目情况说明:

1、分优惠项目说明享受优惠的依据、范围、期限、数量、金额等;

2、分优惠项目说明会计核算水平,能否准确划分优惠项目与非优惠项目的收入、成本、费用。

3、涉及分支机构的优惠项目,总机构还应填报分支机构名称、纳税人识别号、主管税务机关名称。

4、上一年度所得税优惠享受情况。

五、根据《国务院关于实施企业所得税过渡优惠政策的通知》(国发〔2007〕39号)的规定,企业所得税过渡优惠政策与新税法及实施条例规定的优惠政策存在交叉的,由企业选择最优惠的政策执行,不得叠加享受,且一经选择,不得改变。

六、本表按照所得税优惠项目一事一表填列,一式三份,一份由受理窗口盖章后由纳税人留存;一份受理窗口留存;一份报送上级税政部门。

附件三:

税收优惠项目

(一)法定优惠附报资料

税收优惠类别

税收优惠项目

需附报材料

政策依据

一、免税收入

国债利息收入

1、《企业所得税优惠项目备案报告表附表(免税收入计算表)》(附件四—1);

2、国债净价交易交割单;

3、应收利息(投资收益)科目明细账或按月汇总表。

《企业所得税法》第26条;

《企业所得税法实施条例》第82条

符合条件的居民企业之间的股息、红利等权益性投资收益

1、《企业所得税优惠项目备案报告表附表(免税收入计算表)》(附件四—1);

2、投资合同或协议书;

3、连续持有上市股票12个月以上的证明材料;

4、投资收益、应收股利科目明细账或按月汇总表;

5、被投资企业做出利润分配决定的董事会决议、公告等利润分配相关证明材料;

6、投资方或被投资方如属于依法在中国境内成立的居民企业,应提供工商营业执照复印件或类似证明材料;投资方或被投资方如属于依照外国(地区)法律成立但实际管理机构在中国境内的居民企业,应提供国外注册证件复印件或类似证明材料以及关于对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构在中国境内的说明材料。

《企业所得税法》第26条;《企业所得税法实施条例》第83条

在中国境内设立机构、场所的非居民企业从居民企业取得的与该机构、场所有实际联系的股息、红利等权益性投资收益

1、投资合同或协议书;

2、连续持有上市股票12个月以上的证明材料;

3、投资收益、应收股利科目明细账或按月汇总表;

4、被投资企业做出利润分配决定的董事会决议、公告等利润分配相关证明材料;

5、在中国境内设立机构、场所的非居民企业应提供其居民国注册登记证书复印件或类似证明材料;有权部门批准其设立机构、场所的证明材料;

6、取得权益性投资收益的非居民企业应提供其在中国境内设立的机构、场所拥有据以取得所得的股权、债权,以及拥有、管理、控制据以取得所得的财产等的证明材料。

《企业所得税法》第26条;《企业所得税法实施条例》第8条、第83条

非营利组织收入

1、《企业所得税优惠项目备案报告表附表(免税收入计算表)》(附件四—1);

2、非营利组织认定证书复印件;

3、非营利组织章程;

4、非营利组织收入、支出明细表;

5、投入人对投入财产无权享有的申明;

6、工作人员工资福利开支情况;

7、财产及孳息的分配使用情况。

《企业所得税法》第26条;《企业所得税法实施条例》第84、85条

二、所得减免

农、林、牧、渔业项目的所得

1、《企业所得税优惠项目备案报告表附表(减、免税项目所得计算表)》(附件四—7);

2、产品品目明细表;

3、企业生产经营过程描述;

4、种植业应具体说明种植作物的种类;饲养业应具体说明饲养禽畜的种类;农林牧渔服务项目应具体说明服务的项目、流程;远洋捕捞企业应取得农业部颁发的“远洋渔业企业资格证书”并在有效期内;海水、内陆养殖企业应说明养殖的品种、租赁水域的合同或协议书、证明;

《企业所得税法》第27条;《企业所得税法实施条例》第86条;财税[2008]149号

农产品初加工项目所得

1、《企业所得税优惠项目备案报告表附表(减、免税项目所得计算表)》(附件四—7);

2、对照《农产品初加工范围》详细说明初加工项目工艺流程。

《企业所得税法》第27条;《企业所得税法实施条例》第86条;财税[2008]149号

国家重点扶持的公共基础设施项目投资经营的所得

从事《目录》范围项目投资的居民企业应于从该项目取得的第一笔生产经营收入后15日内备案并报送如下材料:

1、《企业所得税优惠项目备案报告表附表(减、免税项目所得计算表)》(附件四—7);

2、有关部门批准该项目文件复印件;

3、该项目完工验收报告复印件;

4、该项目投资额验资报告复印件;

5、取得第一笔生产经营收入的会计凭证、发票及账页复印件;

6、属于优惠期内转让的项目,应提供项目权属变动资料及原享受优惠情况有关资料。

《企业所得税法》第27条;《企业所得税法实施条例》第87、89条;财税[2008]46号;财税[2008]116号;国税发【2009】80号

符合条件的技术转让所得

(一)企业发生境内技术转让,应报送以下资料:

1、《企业所得税优惠项目备案报告表附表(减、免税项目所得计算表)》(附件四—7);

2、技术转让合同(副本);

3、省级以上科技部门出具的技术合同登记证明;

4、技术转让所得归集、分摊、计算的相关资料;

5、实际缴纳相关税费的证明资料。

(二)企业向境外转让技术,应报送以下资料:

1、《企业所得税优惠项目备案报告表附表(减、免税项目所得计算表)》(附件四—7);

2、技术出口合同(副本);

3、省级以上商务部门出具的技术出口合同登记证书或技术出口许可证;

4、技术出口合同数据表;

5、技术转让所得归集、分摊、计算的相关资料;

6、实际缴纳相关税费的证明资料。

《企业所得税法》第27条;《企业所得税法实施条例》第90条;国税函【2009】212号

三、优惠税率

企业所得税法第三条第三款规定的非居民企业来源于中国境内的所得

1、合同、协议或能证明双方权利义务的书面资料;

2、发票或境外机构付汇要求文书;

3、适用协定优惠税率的应按相关规定办理。

《企业所得税法》第二十七条;《企业所得税法实施条例》第91、103条;财税[2008]130号

小型微利企业

1、预缴申报时,根据上年度年度申报适用税率确定;

2、年度申报时,根据企业所得税年度纳税申报表中资产、职工人数、应纳税所得额和从事行业,确定是否符合小型微利企业优惠。

3、不需填报企业所得税优惠项目备案报告表,但应对照产业目录具体项目说明本企业所从事行业。

如国家对行业规定有具体技术标准的,应详细说明本企业已经达到的技术标准。

《企业所得税法》第28条;《企业所得税法实施条例》第92条;国税函[2008]251号;

高新技术企业

1、《企业所得税优惠项目备案报告表附表(减免所得税)》(附件四—8);

2、高新技术企业证书复印件;

3、产品(服务)属于《国家重点支持的高新技术领域》规定的范围的说明;

4、企业年度研究开发费用结构明细表(表式见国税函〔2009〕203号文件)及研发费用核算情况说明;

5、当年度本企业高新技术产品(服务)收入占企业总收入的比例、企业具有大学专科以上学历的科技人员占企业当年职工总数的比例、研发人员占企业当年职工总数的比例等指标说明。

《企业所得税法》第28条;《企业所得税法实施条例》第93条;国科发火[2008]172号;国科发火[2008]362号;国税函【2009】203号

四、加计扣除

开发新技术、新产品、新工艺发生的研究开发费用加计扣除

1、研发项目备案:

(1)企业研究开发项目立项备案表(附件四-3);

(2)企业研究开发项目情况说明书(附件四—4);

(3)企业总经理办公会或董事会关于自主、委托、合作研究开发项目立项的决议文件;

(4)属于委托、合作研究开发项目的,应提供合同或协议书;

2、加计扣除备案:

(1)分别研发项目自主、委托、合作研究开发项目当年研究开发费用发生情况归集表(附件四-5),涉及二个以上研发项目的,应编制汇总表;对委托开发的项目,应提供受托方出具的该研发项目的费用支出明细情况;

(2)自主、委托、合作研究开发项目计划书,需根据《领域》详细说明至具体项目;

(3)研究开发费预算,需说明资金来源;

(4)自主、委托、合作研究开发专门机构或项目组的编制情况和专业人员名单;

(5)研究开发项目开发进度、效用情况说明、研究成果报告等资料,包括知识产权证书、生产批文,新产品或新技术证明(查新)材料、产品质量检验报告,以及其他相关证明材料;

(6)属于高新技术企业、国家重点扶持的106户试点企业集团的成员企业、省级技术中心,省自主创新“双百工程”中的企业及项目的,提供相应的证书或证明文件复印件。

《企业所得税法》第30条;《企业所得税法实施条例》第95条;国税发[2008]116号;苏国税发【2009】41号

安置残疾人员及国家鼓励安置的其他就业人员所支付的工资加计扣除

1、《企业所得税优惠项目备案报告表附表(残疾人员工资加计扣除计算表)》(附件四—6);

2、残疾职工花名册及《中华人民共和国残疾人证》或《中华人民共和国残疾军人证(1至8级)》复印件;

3、与残疾职工签订的1年以上(含1年)的劳动合同或服务协议副本;

4、残疾职工工作安排表;

5、为残疾职工按月足额缴纳企业所在区县人民政府根据国家政策规定的基本养老保险、基本医疗保险、失业保险和工伤保险等社会保险的记录或凭证;

6、定期通过银行等金融机构向安置的每位残疾人实际支付了不低于企业所在区县适用的经省级人民政府批准的最低工资标准的工资的证明材料;

7、安置残疾人上岗工作的基本设施的情况说明。

《企业所得税法》第30条;《企业所得税法实施条例》第96条;财税【2009】70号

五、抵扣应纳税所得额

创业投资企业从事国家需要重点扶持和鼓励的创业投资,可以按投资额的一定比例抵扣应纳税所得额

1、《企业所得税优惠项目备案报告表附表(创业投资企业抵扣应纳税所得额计算表)》(附件四—11);2、已在创业投资企业管理部门备案证明复印件;

3、创业投资企业与中小高新技术企业签订的股权投资合同或协议书;

4、中小高新技术企业实际投资额验资报告;

5、被投资中小高新技术企业证书复印件;

6、中小高新技术企业财务报表;

7、中小高新技术企业职工花名册;

8、投资额逐年结转抵扣明细表;

9、关于创业投资企业投资运作情况说明。

《企业所得税法》第31条;《企业所得税法实施条例》第97条;国税发【2009】87号

六、加速

折旧

固定资产加速折旧

1、《企业所得税优惠项目备案报告表附表(加速折旧计算表)》(附件四—12);

2、固定资产的功能、预计使用年限短于《实施条例》规定计算折旧的最低年限的理由、证明资料及有关情况的说明;

3、被替代的旧固定资产的功能、使用及处置等情况的说明;

4、固定资产加速折旧拟采用的方法和折旧额的说明;

5、实行加速折旧固定资产的入账凭证(发票)复印件。

《企业所得税法》第32条;《企业所得税法实施条例》第98条;国税函【2009】81号

七、减计收入

综合利用资源生产产品取得的收入,减按90%计入收入总额

1、《企业所得税优惠项目备案报告表附表(减计收入计算表)》(附件四—2);

2、经贸部门出具的资源综合利用认定证书及相关检测报告复印件(包括利用资源的名称、数量、占比);

3、对照目录具体项目说明本年度资源综合利用情况,包括综合利用的资源的种类及用量、生产的产品种类及产量、所达到的技术标准,环境影响情况等。

《企业所得税法》第33条;《企业所得税法实施条例》第99条;财税[2008]47号;财税[2008]117号;国税函【2009】185号

八、税额抵免

购置环境保护、节能节水、安全生产等专用设备投资额的10%,抵免当年的应纳税额

1、当年投资专用设备的,应报送《企业所得税优惠项目备案报告表附表(专用设备投资抵免所得税表一)》(附件四—9);

2、《企业所得税优惠项目备案报告表附表(专用设备投资抵免所得税表二)》(附件四—10);

3、对照目录具体项目说明企业所购买专用设备类别、名称、型号、技术指标、参照标准、应用领域、能效标准等,并提供专用设备说明书、检测报告等技术资料;

4、购置专用设备合同、发票复印件;

5、购置专用设备资金来源说明及相关材料;

6、专用设备投入使用时间及证明投入使用的影像资料;

7、企业原有生产工艺流程及专用设备投入使用后的实际效果;

8、已享受优惠的专用设备是否转让或出租的说明。

《企业所得税法》34条;《企业所得税法实施条例》第100条;财税[2008]48号;财税[2008]115号;财税[2008]118号;财税【2008】48号

九、其他专项优惠政策

软件生产企业、集成电路设计企业

(注:

此前经认定已开始享受定期减免税优惠的,可自获利年度起,继续享受到期满为止。

)

1、《企业所得税优惠项目备案报告表附表(减免所得税)》(附件四—8);

2、有权部门颁发的软件(生产)企业、集成电路设计企业证书(文件)复印件(通过年检(年审)证明);

3、本企业开发或拥有知识产权的软件产品证明材料或通过资质等级认证的计算机信息系统集成证明材料;

4、享受国家规划布局内重点软件生产企业所得税优惠的须提供相关文件;

5、获利年度说明;

6、职工培训费用明细账;

7、软件生产企业享受增值税退税的证明材料;

8、对照软件企业认定标准及管理办法(试行)(信部联产[2000]968号)第十二条的规定逐条说明本企业当年度情况。

财税(2008)1号;苏财税(2008)16号;

集成电路生产企业

1、《企业所得税优惠项目备案报告表附表(减免所得税)》(附件四—8);

2、有权部门颁发的集成电路生产企业证书(文件)复印件(通过年检(年审)证明);

3、生产线宽有要求的集成电路产品证明材料;

4、获利年度说明。

财税(2008)1号;苏财税(2008)16号;

集成电路生产企业缩短生产设备折旧年限

1、《企业所得税优惠项目备案报告表附表(加速折旧计算表)》(附件四—12);

2、有权部门颁发的集成电路生产企业证书(文件)复印件(通过年检(年审)证明);

3、购买生产性设备发票复印件;

4、生产设备性能说明。

财税(2008)1号;苏财税(2008)16号;

集成电路生产企业和封装企业的投资者再投资退税

1、《企业所得税优惠项目备案报告表附表(集成电路企业投资者再投资退税)》(附件四—13);

2、有权部门颁发的关于集成电路生产企业或集成电路封装企业的证书(文件)复印件(通过年检(年审)证明);

3、董事会用税后利润再投资的决议;

4、用于投资的利润所属年度说明及已纳税证明;

5、直接投资于本企业增加注册资本的,提供追加投资前、后的工商营业执照复印件。

作为资本投资开办其他集成电路生产企业或封装企业的,提供投资合同或协议书、新设企业的工商营业执照复印件、验资报告以及集成电路生产企业或封装企业证书(文件)复印件;

6、再投资发生时纳税人记载再投资金额的转账凭证复印件;

7、投资者委托纳税人申请再投资退税的授权委托书。

财税(2008)1号;苏财税(2008)16号;

对西部地区集成电路生产企业、封装企业或软件生产企业的再投资退税

1、《企业所得税优惠项目备案报告表附表(集成电路企业投资者再投资退税)》(附件四—13);

2、董事会用税后利润再投资的决议;

3、用于投资的利润所属年度说明及已纳税证明;

4、投资合同或协议书;

5、投资发生时纳税人记载投资金额的转账凭证复印件;

6、被投资的集成电路生产企业、封装企业或软件生产企业认定证书(文件)复印件;

7、被投资企业的工商营业执照复印件、验资报告以及集成电路生产企业或封装企业证书(文件)复印件。

财税(2008)1号;苏财税(2008)16号;

对证券投资基金从证券市场中取得的收入暂不征收企业所得税

1、《企业所得税优惠项目备案报告表附表(免税收入计算表)》(附件四—1);

2、证券投资基金批准文件;

3、申请免税的收入明细。

财税(2008)1号;苏财税(2008)16号

对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税

1、《企业所得税优惠项目备案报告表附表(免税收入计算表)》(附件四—1);

2、证券投资基金分配方案;

3、申请免税的分配收入核算明细账或按月汇总表;

4、投资份额证明件。

财税(2008)1号;苏财税(2008)16号

对证券投资基金管理人运用基金买卖股票、债券的差价收入,暂不征收企业所得税

1、《企业所得税优惠项目备案报告表附表(免税收入计算表)》(附件四—1);

2、国务院证券监督管理机构核准基金募集的文件复印件;

3、国务院证券监督管理机构核准证券投资基金管理人资格的文件复印件;

4、申请免税的收入核算明细账或按月汇总表。

财税(2008)1号;苏财税(2008)16号

对承担地方粮、油、棉、糖、肉等商品储备任务的地方商品储备管理公司及其直属库取得的财政补贴收入免征企业所得税(执行期限至2008年12月31日)

1、省级人民政府批准文件复印件;

2、财政拨付储备经费文件;

3、财政补贴收入入账凭证。

财税〔2008〕110号

对南京、苏州、无锡等服务外包示范城市,实行以下政策:

在苏州工业园区技术先进型服务企业有关税收试点政策继续执行的基础上,自2009年1月1日起至2013年12月31日止,对技术先进型服务企业,减按15%的税率征收企业所得税;职工教育经费按不超过工资总额8%的比例据实在税前扣除

1、《企业所得税优惠项目备案报告表附表(减免所得税)》(附件四—8);

2、技术先进型服务企业认定证书复印件;

3、大专以上学历员工占企业职工总数比例说明;

4、当年技术先进型服务业务收入总和占企业当年度总收入的比例说明;

5、国际(离岸)外包业务收入占企业当年总收入的比例。

国办函[2009]9号;财税【2009】63号

经认定的动漫企业自2009年1月1日起享受享受国家现行鼓励软件产业发展的有关所得税优惠政策

1、《企业所得税优惠项目备案报告表附表(减免所得税)》(附件四—8);

2、本年度有效的“动漫企业证书”复印件、“重点动漫企业证书”复印件,以及本年度自主开发生产的动漫产品列表、“重点动漫产品文书”;

3、动漫产品收入占企业当年总收入比例说明;

4、自主开发生产的动漫产品收入占主营业务收入比例说明;

5、大专以上学历或通过国家动漫人才专业认证的,从事动漫产品开发或技术服务的专业人员占企业当年企业职工总数的比例说明;研发人员比例说明。

税收优惠项目

(二)执行到期优惠附报资料

税收优惠

类别

税收优惠项目

需附报材料

政策依据

一、就业再就业政策

当年新招用持《再就业优惠证》人员定额抵减所得税

(我省定额标准每人每年4800元)

1、《企业所得税优惠项目备案报告表附表(减免所得税)》(附件四—8);

2、劳动和社会保障部门核发的各类《吸纳下岗失业人员认定证明》;

3、劳动合同清册;

4、《就业事业证》复印件;

5、企业工资支付凭证;

6、为下岗事业人员缴纳社会保险费的记录或凭证;

7、劳动和社会保障部门核发的《加工型劳动就业服务企业吸纳下岗失业人员认定证明》或《街道社区加工型小企业吸纳下岗失业人员认定证明》;

8、享受地税相关税收优惠及其数额的证明材料。

财税[2005]186号;财税[2008]1号;苏财税[2008]16号;财税[2009]23号

国有大中型企业主辅分离

1、《企业所得税优惠项目备案报告表附表(减免所得税)》(附件四—8);

2、财政部门出具的“三类资产”认定证明;

3、经贸部门出具的主辅分离或辅业改制证明;

4、经贸部门出具的《产权结构证明》或《产权变更证明》;

5、劳动和社会保障部门出具的《经济实体安置富余人员认定证明》;

6、经济实体职工花名册;

7、原企业与安置的富余人员劳动关系变更合同及经济实体与富余人员新签订的劳动合同复印件;

8、经济实体工资支付凭证(工资表);

9、经济实体为所安置的富余人员缴纳社会保险费的记录或凭证。

二、奥运会和世博会政策

对奥运会和世博会捐赠、赞助支出全额扣除

1、捐赠合同或协议书或其他证明材料;

2、捐赠专用票据复印件。

财税[2003]10号;财税[2005]180号;财税[2008]1号;苏财税[2008]16号

三、社会公益政策

生产和装配伤残人员专门用品企业

1、伤残人员专门用品制作师名册及其相关的《执业证书》(复印件);

2、所得核算明细账或按月汇总表。

财税[2006]148号;财税[2008]1号;苏财税[2008]16号

四、企业改革政策

科研企业转制

1、《企业所得税优惠项目备案报告表附表(减免所得税)》(附件四—8);

2、有关部门出具的改制单位名单或改制批复,经批准的改制方案;

3、改制企业股权证明资料。

财税2005]14号;财税[2008]1号;苏财税[2008]16号

经营性文化事业单位转制

1、《企业所得税优惠项目备案报告表附表(减免所得税)》(附件四—8);

2、非试点地区提供有权部门发布的试点单位名单;试点地区提供有权部门批准的转制批复;

3、转制前事业单位法人执照复印件,转制后工商营业执照复印件;

4、境外提供文化劳务收入申请免税的相关证明材料。

财税[2005]1号;财税[2005]2号;

财税[2005]163号;财税[2007]36号;财税[2008]1号;苏财税[2008]16号

新办文化企业

1、《企业所得税优惠项目备案报告表附表(减免所得税)》(附件四—8);

2、工商营业执照复印件;

3、境外提供文化劳务收入申请免税的相关证明材料。

五、涉农和国家储备政策

农产品连锁经营试点

1、纳入农产品连锁经营试点范围证明文件;

2、食用农产品收入核算明细账或按月汇总表。

财税2007]10号;

财税[2

升级会员

升级会员