中国屠宰及肉类加工业研究利润水平发展环境壁垒特征行业上下游.docx

《中国屠宰及肉类加工业研究利润水平发展环境壁垒特征行业上下游.docx》由会员分享,可在线阅读,更多相关《中国屠宰及肉类加工业研究利润水平发展环境壁垒特征行业上下游.docx(8页珍藏版)》请在冰豆网上搜索。

中国屠宰及肉类加工业研究利润水平发展环境壁垒特征行业上下游

中国屠宰及肉类加工业研究-利润水平、发展环境、壁垒、特征、行业上下游

(二)行业利润水平

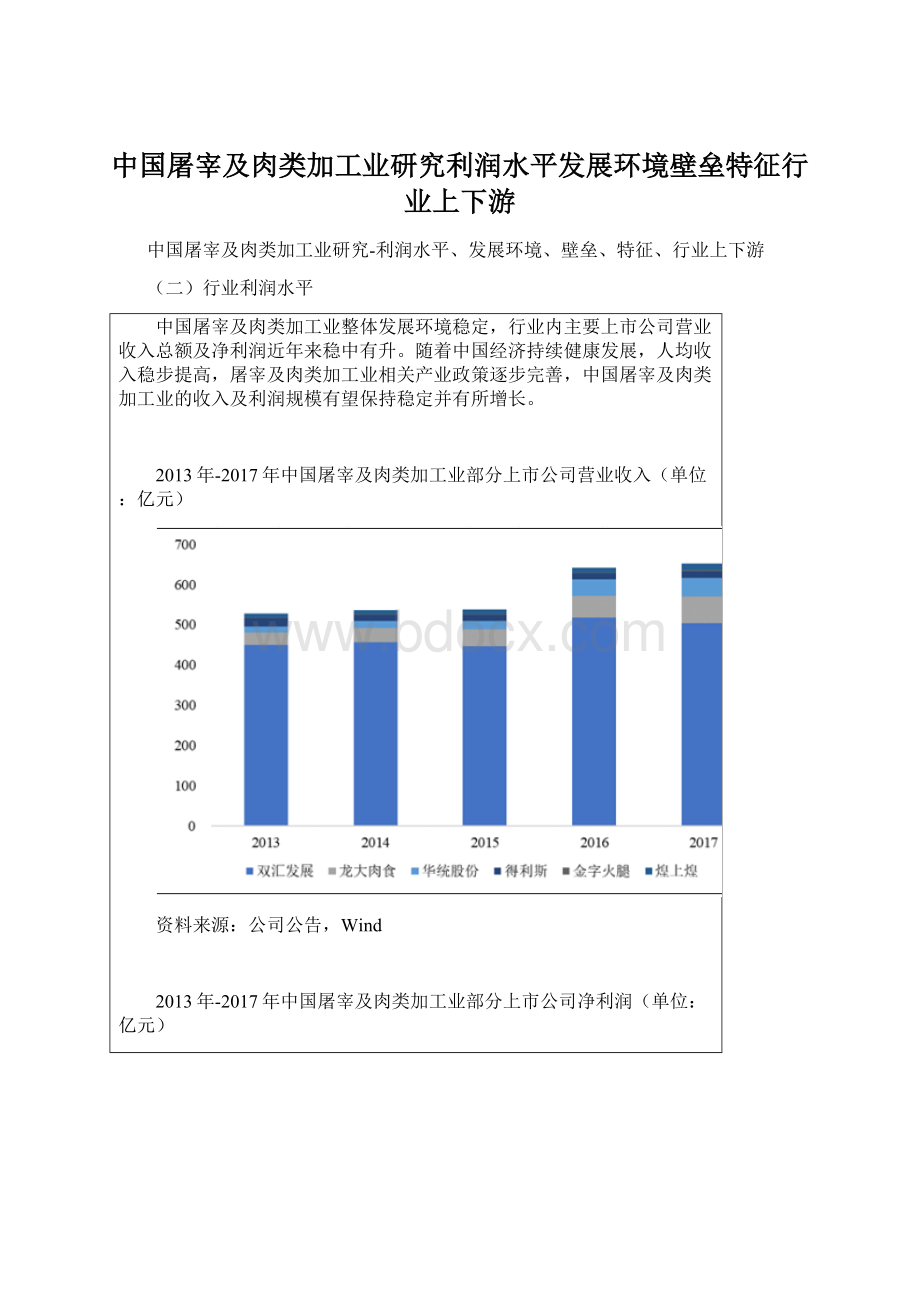

中国屠宰及肉类加工业整体发展环境稳定,行业内主要上市公司营业收入总额及净利润近年来稳中有升。

随着中国经济持续健康发展,人均收入稳步提高,屠宰及肉类加工业相关产业政策逐步完善,中国屠宰及肉类加工业的收入及利润规模有望保持稳定并有所增长。

2013年-2017年中国屠宰及肉类加工业部分上市公司营业收入(单位:

亿元)

资料来源:

公司公告,Wind

2013年-2017年中国屠宰及肉类加工业部分上市公司净利润(单位:

亿元)

资料来源:

公司公告,Wind

(三)行业发展环境

1、有利因素

(1)国家政策支持

屠宰及肉类加工业属于农副产品加工产业,是肉类产业链中不可或缺的一环,与中国居民日常生活饮食需求息息相关,在国民经济发展中占有重要地位,为国家政策的重点扶持产业之一。

2007年国务院发布的《国务院关于促进畜牧业持续健康发展的意见》提出,“大力发展产业化经营,鼓励畜产品加工企业通过机制创新,建立基地,树立品牌,向规模化、产业化、集团化、国际化方向发展,提高企业的竞争力,进一步增强带动农民增收的能力”。

2010年商务部编制的《全国生猪屠宰行业发展规划纲要(2010-2015)》中提出,“以科学发展观为指导,坚持以人为本,以优化布局、减控总量、升级改造、规范经营为着力点,推动屠宰行业布局调整和结构优化,提高产业集中度,提升定点屠宰企业的技术装备和管理水平,提升猪肉产品卫生和质量安全保障能力,提升对规模化养殖的带动能力,更好满足人民群众对安全优质猪肉产品的消费需求”。

2016年农业部于印发的《全国生猪生产发展规划(2016—2020年)》中提出,“要坚持创新、协调、绿色、开放、共享的发展理念,以“提素质、增效益、稳供给、保安全、促生态”为目标,以调结构、转方式为抓手,优化区域布局,统筹种养加协调发展,推进标准化规模养殖,建设现代生猪种业,促进养殖废弃物综合利用,加强屠宰管理和疫病防控,建立健全猪肉产品质量安全追溯体系,推动全产业链一体化发展,加快产业转型升级和绿色发展,全面提升综合生产能力、国际竞争能力和可持续发展能力”。

同年,国务院印发的《全国农业现代化规划(2016—2020年)》中也提出,要提高畜牧业发展质量,推进以生猪和草食畜牧业为重点的畜牧业结构调整,保持生猪生产稳定、猪肉基本自给。

上述一系列扶持屠宰及肉类加工业的相关政策能够为包括屠宰及肉类加工业在内的肉业产业链提供良好的发展环境,加速产业调整和结构转型,为行业整体高质量的增长奠定基础。

(2)行业逐步规范

中国屠宰及肉类加工业规模庞大,市场参与者众多,行业集中度较低,业内存在企业多、小、散、乱的现象,行业规范及治理对中国屠宰及肉类加工业的良性发展至关重要。

2008年国务院发布了修订的《生猪屠宰管理条例》后,各地区均陆续出台了相应的屠宰行业管理办法并采取了有效措施促进行业健康发展。

2011年商务部等部门联合发布《关于加强生猪定点屠宰资格审核清理工作的通知》,进一步明确审核清理范围和目标,并要求严格执行审核清理条件和标准、严格审核清理时限和程序,同时提出加强社会舆论监督和对审核清理工作的组织领导。

2016年,农业部发布《关于加强屠宰行业管理保障肉品质量安全的意见》,要求“以保障屠宰环节质量安全为根本目标,以落实责任、强化监管、提质升级、规范经营为首要任务,以推进集中屠宰、品牌经营、冷链流通、冷鲜上市为主攻方向,构建科学、高效、系统的屠宰环节质量安全保障体系,推动屠宰行业转型升级,保障人民群众肉品消费安全”,并提出“到2020年,基本形成权责一致、分工明确、运行高效的屠宰环节质量安全监管体系,规模以上屠宰企业基本建立质量安全控制体系;屠宰环节肉品质量安全抽检合格率稳定在97%以上,生猪“代宰率”下降10%以上;生猪屠宰场点“小、散、乱”状况得到基本改善,牛、羊、禽集中屠宰稳步推进,屠宰环节质量安全水平显著提升的目标任务。

行业的逐步规范将加速一些小型、不符合卫生等各方面要求的生猪屠宰及肉类加工企业及私屠滥宰小企业、小作坊、黑窝点加速出清,行业龙头企业能够有效利用其管理运营经验优势及可靠的质量管理体系构建竞争壁垒。

(3)城镇居民消费升级带动行业升级

随着中国GDP持续稳定增长,人均可支配收入稳步提升,中国居民生活水平不断提高。

随着人们生活水平的不断提高和生活节奏的加快,消费者的食品消费观念已经从最初的满足于温饱发展成为追求高品质、方便快捷的消费。

肉类产品的消费升级主要体现在以下几个层面:

产品升级:

肉类的消费将朝着更加安全、卫生、方便、快捷、营养和制品化的方向演变,肉类制品尤其是低温肉制品、分部位冷鲜肉以及以肉类为原料的方便食品、功能性食品、休闲食品和旅游食品的消费将明显上升。

随着未来中国居民生活水平的进一步提高及健康饮食观念的强化,技术先进、营养含量高的低温肉制品将在中国拥有广阔的市场前景并升级中国居民的猪肉消费结构。

品牌升级:

随着人均可支配收入的稳步提升,消费者对于品牌产品相对高的价格不再过于敏感。

伴随消费者品牌意识的逐渐加强以及出于产品口味、产品质量、售后服务等因素的综合考量,消费者将越来越倾向于针对品牌产品进行消费。

渠道升级:

餐饮、电商、新零售等新型渠道将对传统渠道带来持续性的冲击。

肉类产品的消费升级将带动屠宰及肉类加工业行业升级,行业参与者需保持对产品的持续创新,保持对品牌体系的持续塑造并积极开展渠道建设,以满足消费者日益多样化的消费需求。

(4)农村肉类消费市场蕴含广阔增长空间

目前中国肉类及肉制品,尤其是冷鲜肉、低温肉制品的消费主要集中在大中城市。

近年来,从大中城市开始,中国肉类的结构性消费正在升级,并向中小城市和经济发达地区的农村扩展。

随着社会主义新农村建设的深入,农民生活水平的提高以及连锁超市的迅速发展和冷藏物流手段的改善,将极大地促进农村市场对肉类及肉制品的需求,为行业发展提供广阔的增长空间。

2、不利因素

(1)行业集中度低

中国生猪定点屠宰企业生猪屠宰量占比有所上升但依旧偏低,2018年中国生猪定点屠宰企业生猪屠宰量占比仅为35%,行业集中度低依旧为中国屠宰及肉类加工行业基本特征。

相比于美国等世界肉类强国,中国肉类加工企业数量过多,大型企业产品市场占有率较低。

行业集中度低导致行业整体水平有限,技术设备较为落后,配套的物流、存储、包装业务难以获得实质性发展。

此外,行业集中度低也使得行业治理难度大幅增加,屠宰场点“小、散、乱”并存、“代宰率”较高、屠宰违法行为屡禁不止、屠宰环节仍存在质量安全隐患等现象的存在进一步阻挠了行业整体的健康发展。

(2)产品卫生质量受到污染

肉类产品的卫生质量控制是一个从饲料供给、畜禽养殖、屠宰加工、精深加工、产品物流直到消费者餐桌的链式过程,每一个环节都有可能发生卫生质量问题。

如果肉类行业出现大范围或性质恶劣的污染事件,将显著影响消费者的信心,减少购买行为及购买量,从而对行业内企业的经营业绩产生不利影响。

(3)环保压力

虽然屠宰及肉类加工行业不属于重污染行业,但在生猪屠宰过程中会产生一些废渣、废水、废气及噪声。

随着整个社会环保意识的增强,中国政府逐步颁布实施越来越严格的环保法律法规,行业内企业执行的环保标准也将更加严格,这无疑将增加行业内企业在环保设施、排放治理等方面的支出。

(4)生猪疫情

疫情的发生会给行业带来如下影响:

首先,生猪疫情爆发减少生猪供给,使行业内企业收购生猪面临困难,屠宰量相应减少;其次,生猪收购价格将出现大幅波动,影响行业内企业经营业绩的稳定;此外,生猪疫情可能引发消费者对猪肉及猪肉制品的担忧,从而对行业内企业的经营产生影响。

(四)行业壁垒

1、资金及规模壁垒

屠宰及肉类加工业的资金及规模壁垒主要体现在以下三个层面:

采购方面:

大规模的生猪采购需要充足的资金,已投入资金将经过生产、贮藏、运输和销售等多个环节方可收回。

因此,规模越大的企业在采购环节上所需的流转资金量就越大,收回投入资金的时间成本也就越高。

设备方面:

由于绝大多数大型肉制品加工企业的冷鲜肉及低温肉制品生产线是从国外引进,因此企业在设备引进及维护环节上均面临较大数额的开支。

销售方面:

冷鲜肉和低温肉制品的保存需要持续稳定的低温环境,因此建设和维护可靠的冷链物流体系需要大量的资金支持。

目前,屠宰及肉类加工业内规模以上企业大都已发展成为拥有完整产业链的大型企业,具有明显的规模经济优势。

在现有市场条件下,进入屠宰及肉类加工业并使品牌有一定知名度需要大量资源投入且极具风险性。

若以较大的规模进行投入,则会遭到已有企业的激烈竞争;若以较小的规模投入,则难以满足市场激烈竞争对产品研发和加工工艺及水平的较高要求,从而使企业在区域市场竞争中明显处于弱势。

2、营销网络壁垒

肉类产品作为大众消费品之一,其销售依赖于完善的营销网络及销售渠道。

此外,肉类产品具有保质期短、易变质的产品特性,因此肉类产品的销售对企业营销网络、渠道及配套的物流系统提出了更高的要求。

完善的营销网络有利于企业在品牌维护、人员培养、成本控制、信息系统建设等方面形成优势,这些优势又有利于营销网络的进一步拓展和完善。

由于建立通畅有效的营销网络是一个长期系统性工程,对人力、物力、财力的要求非常高,行业新进企业通常无法及时建立完善的营销网络,难以在行业内保持竞争力。

3、品牌壁垒

随着国内居民生活质量的不断提升,品牌消费观念已逐渐成为消费者“放心消费”的行为基础。

尤其是在人民日益注重绿色生活的今天,消费者对食品类优质品牌的追求往往更甚于对其他类消费品品牌的追求。

塑造和维护一个知名品牌需要企业建立强大的产品研发体系,严格对每一个产品进行质量把控,对产品不断地进行细节完善、更新换代。

此外,在品牌建设过程中,企业往往还需定期支付销售网络建设费用及较高的广告费用等。

这些都为进入屠宰与肉制品加工行业设立了较高的品牌门槛。

4、质量壁垒

自2008年国务院发布了修订的《生猪屠宰管理条例》后,国家对屠宰行业的不规范行为进一步加大清理力度。

2016年,农业部发布《关于加强屠宰行业管理保障肉品质量安全的意见》,要求“以保障屠宰环节质量安全为根本目标,以落实责任、强化监管、提质升级、规范经营为首要任务,以推进集中屠宰、品牌经营、冷链流通、冷鲜上市为主攻方向,构建科学、高效、系统的屠宰环节质量安全保障体系,推动屠宰行业转型升级,保障人民群众肉品消费安全”。

对质量的高标准、高要求将加速行业出清,行业龙头企业能够有效利用其管理运营经验优势及可靠的质量管理体系构建竞争壁垒。

(五)行业技术水平、周期性、区域性或季节性特征

1、行业技术水平

中国屠宰及肉类加工技术装备和生产工艺在近十几年取得了长足进步。

目前,行业优势企业引进并大规模使用的屠宰工艺技术主要有:

改善动物福利和肉质的屠宰致晕技术,如三点式低压高频电麻、二氧化碳麻醉、蒸汽烫毛、燎毛、抛光技术;屠宰中同步检验检疫系统;两段式快速冷却和分割加工技术,以及依照HACCP危害控制规范建立的质量保障体系。

行业内大型企业的肉制品生产设备也大都从国外成套引进,肉制品生产线中的关键设备主要有绞肉机、斩拌机、滚揉机、搅拌机、结扎机、灌肠机、杀菌锅、烟熏炉和包装机等。

近年来,生产设备的国产化程度逐步提高,原来依赖进口的绞肉机、结扎机、杀菌锅等设备已基本实现国产化。

行业内企业在引进生产装备的同时,还引进了一些肉类加工前沿技术和质量控制方法,如低温高湿解冻技术、乳化技术、真空包装技术等,缩小了中国肉制品加工技术与国际先进技术水平之间的差距。

2、行业周期性、区域性或季节性特征

(1)周期性

屠宰及肉类加工业与中国居民日常生活饮食需求息息相关,具有庞大的刚性需求。

虽然该行业

升级会员

升级会员