黑龙江省绿色食品产业投资发展潜力报告.docx

《黑龙江省绿色食品产业投资发展潜力报告.docx》由会员分享,可在线阅读,更多相关《黑龙江省绿色食品产业投资发展潜力报告.docx(18页珍藏版)》请在冰豆网上搜索。

黑龙江省绿色食品产业投资发展潜力报告

黑龙江省绿色食品产业投资发展潜力报告

绿色食品产业是黑龙江省发展潜力最大、市场前景最好的重要支柱产业。

我省发展食品产业比较优势突出,过去十年增加值、主营业务收入年均增速分别达到了24.9%和28.4%,形成了以乳品、肉类、水稻、大豆、玉米、马铃薯加工等为主导的绿色食品加工产业集群。

我省绿色食品产业发展有良好的生态环境、坚实的产业基础、充足优质的原料,未来增长空间巨大。

一、产业基础

1.产业规模持续扩张。

2013年,我省规模以上食品加工企业实现增加值681亿元,占全省工业比重14%。

食品产业实现主营业务收入3594亿元,同比增长20%,占全省工业比重26.5%。

2012年,我省食品工业主营业务收入占全国食品产业比重3.4%,在全国同行业排名第13位。

2.产业集聚效应明显。

2013年,全省规模以上食品加工企业1201户,占全省工业企业的29.3%。

排名前10位企业主营业务收入约占全部企业的比重22.6%。

以乳品、肉类、水稻、大豆、玉米、马铃薯加工6大行业为代表的农副食品加工和食品制造业增加值占食品产业的87.8%,主营业务收入占食品产业的91.5%。

2012年,重点推进的12个绿色食品产业园区已入驻企业528户,初步形成了中西部为主的乳品加工产业带,东西部为主肉牛加工产业带,产粮重点市、县及垦区生猪加工产业带,中西部、东部局部玉米加工产业带,中西部、东部及南部局部水稻加工产业带,东部、中北部大豆加工产业带和中北部、西部马铃薯加工产业带,产业集聚优势凸显。

3.产业氛围初步形成。

中粮、蒙牛、伊利、光明、雨润、双汇、汇源、康师傅等知名大企业纷纷落户我省建有多个工厂。

做响了完达山、飞鹤、大庄园、秋林、北大荒、响水、五常、九三和黑森等全国知名品牌,拥有中国驰名商标33个、中华老字号20个、中国地理标志产品82个。

绿色食品专营网点2000多个,遍及全国各地。

产品远销欧、美、日和东南亚等45个国家和地区。

2013年,绿色食品省外销售额达680亿元,约占全国绿色食品销售额的1/7。

龙江米、龙江奶、龙江肉、龙江油成为家喻户晓的优质安全农产品代名词。

二、发展潜力

1.市场需求空间广阔。

发达国家加工食品消费占饮食消费总量的90%以上,我国仅占25%左右。

据有关机构测算,到2015年,全国食品消费市场容量预计达到12.5万亿元左右,其中加工食品消费占饮食总消费的比重预计达到50%左右。

按照我省食品销售占全国市场份额的4%测算,对我省加工食品消费的需求将达到2500亿元以上。

同时,我省加工的食品在日本、俄罗斯和韩国等周边国家也有较大的市场需求空间,如俄罗斯远东每年缺口粮食约340万吨、肉类100—120万吨、奶和奶制品500万吨、蔬菜120—150万公斤、水果120万吨。

2.食品精深加工潜力大。

预计到2015年,我省食品工业产值将达到5500亿元左右,食品工业产值与农业总产值之比由现在的0.7:

1提高到0.9:

1。

未来食品工业产值的增长主要来自农产品精深加工率提升、产品附加值提高的拉动。

据测算,目前我省农产品精深加工量占加工总量的比重约为33%,到2015年预计可以提升到40%以上,其中玉米、大豆、马铃薯、牛奶和肉类精深加工率可提高10个百分点以上,并可带动初加工能力提升10%左右,我省重点发展的婴幼儿配方奶粉、玉米变性淀粉和胚芽油、非转基因大豆食用油和保健品等精深加工产品市场竞争优势明显,产品附加值将大幅提升。

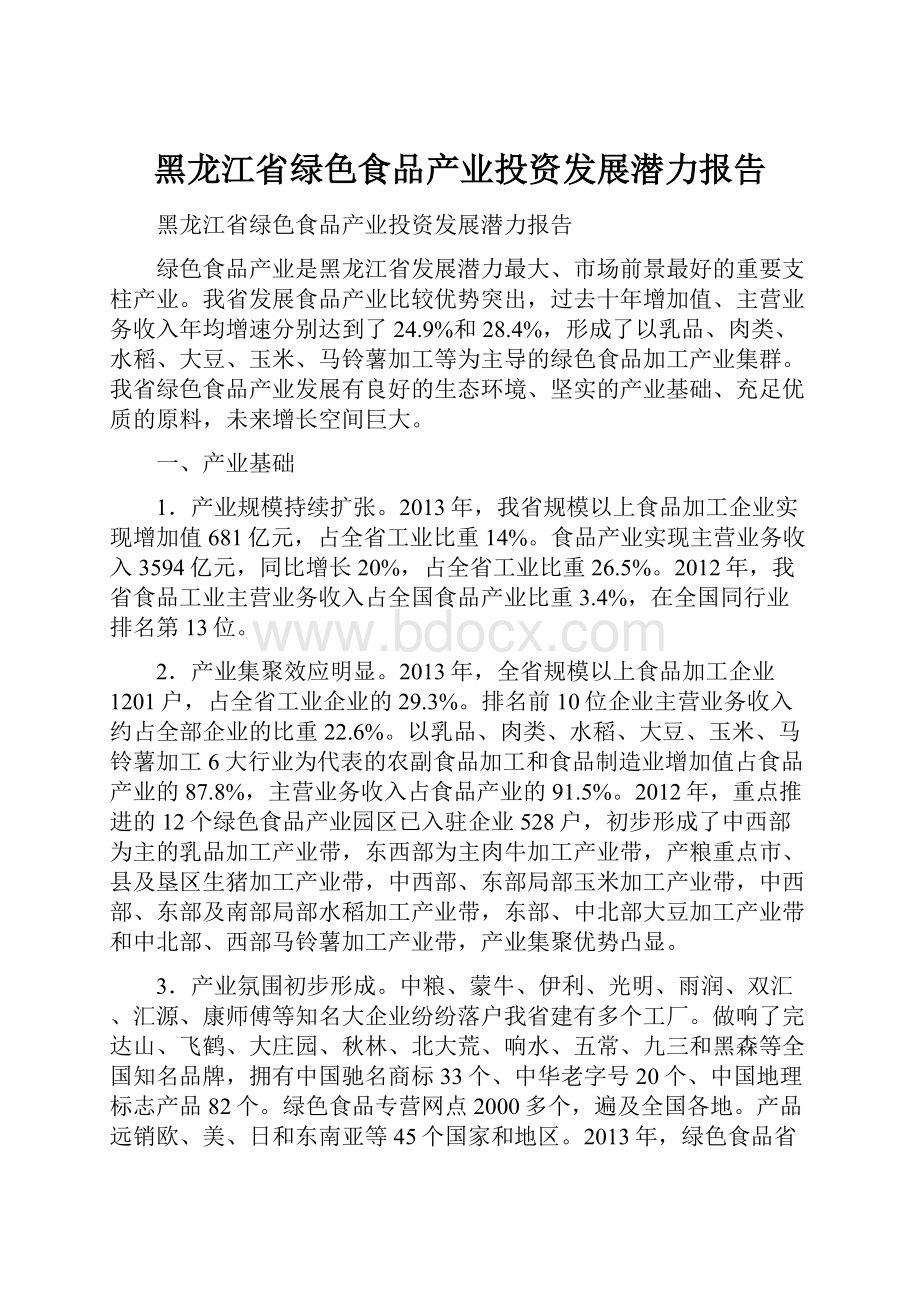

3.增长态势强劲。

2003年以来,我省食品产业增加值年均增速高于全省工业平均水平11.7个百分点,增加值占工业比重提高6.8个百分点,增长贡献率由10.4%提高到39.1%,拉动工业增长2.4个百分点;食品产业主营业务收入年均增速高于全省工业12.3个百分点。

到2012年的五年间,乳品、肉类、水稻、大豆、玉米、马铃薯等加工行业主营业务收入年均增长分别达15.7%、30.2%、34.5%、26.6%、34.1%、30%。

省重点产业项目三年决战以来,全省累计完成食品产业项目投资1283亿元,其中省重点推进的229个项目完成投资683亿元,发展后劲不断增强。

预计到2015年,我省食品产业增加值将达1250亿元,年均增长20%以上,占全国食品产业增加值比重提高到4%以上。

主营业务收入将达5500亿元,年均增长23%,成为我省第一大支柱产业。

绿色食品产业增加值发展图

三、发展的有利条件

1.生态环境良好。

我省是全国两个生态建设试点省之一,森林覆盖率达45.7%,森林、湿地面积居全国之首。

境内水系发达,黑龙江、松花江源头来水充沛、没有污染,为绿色食品生产提供了天然保障。

三江平原、松嫩平原土质肥沃,为世界三大黑土带之一,土地处于半年休耕状态,寒地黑土有机质、微量元素居全国首位,亩耕地化肥和农药施用量分别为全国的1/3和1/2。

2.原料充足优质。

我省耕地面积、粮食总产量、商品量均居全国首位,非转基因大豆、粳稻种植面积和产量均居全国首位。

地处世界公认的黄金“玉米带”、“奶牛带”,优质荷斯坦奶牛存栏量居全国第1位,鲜牛奶产量居全国第2位,生猪、肉牛出栏量位居全国前列。

植物病虫害和畜禽疫病少,是全国仅有两个未发生高致病性禽流感的省份之一。

2013年,全省绿色有机食品认证面积7004万亩,约占全国的1/4,绿色、有机、无公害和地理标志产品认证数量达到11000个,约占全国的1/8。

3.质量安全体系完善。

绿色食品质量规范标准与国际接轨,实施了近百个绿色食品生产操作规程,建立了从田间到餐桌全过程食品质量检测控制体系。

50%的省级以上食品加工龙头企业建立了研发中心,拥有全国唯一的国家级大豆、乳品工程技术研究中心。

4.劳动力和土地供应充裕且成本低。

我省劳动年龄人口比重比全国平均水平高5个百分点以上,拥有一大批熟练技术工人,食品加工制造业用工成本处于全国同行业较低水平。

食品产业集聚区工业用地空间大,价格较低,2012年全省重点推进的12个绿色食品产业园区已开发106平方公里,已开发面积中还有61平方公里可供新项目落地。

园区给水、排水、道路、供电、供热、供气及土地平整达到“七通一平”。

5.能源、交通运输保障条件好。

全省能源电力充足,电力装机总容量达2168万千瓦,过去十年年均增加100万千瓦。

全省铁路营业里程6022公里,属于全国铁路密度较高地区,绥芬河铁路口岸扩能改造加速推进,经哈尔滨、牡丹江、绥芬河至俄罗斯海参崴的陆海联运通道具备通畅能力;公路总里程15.9万公里,其中高速公路4084公里;共有10个机场,居东北地区首位,食品产业集聚区立体交通网络比较完善。

6.政策支持有力。

我省松嫩和三江“两大平原”现代农业综合配套改革试验区已上升为国家战略,前沿改革和利好政策先行先试,将保障我省食品产业跨越式发展。

省委省政府高度重视发展食品产业,将其摆在第一大支柱产业的地位,制定发布了《绿色食品产业发展纲要》,设立食品产业发展专项资金,每年在省内外举办省级绿色食品产业博览会,在哈尔滨设立永不落幕的绿色食品交易中心,支持龙头企业兼并、重组,鼓励有实力的投资者参与建设特色食品产业园区,开展全国市场推广,加强科技信息支持,保障食品安全。

四、行业发展潜力和重点发展方向

1.乳品加工业。

随着社会的发展和生活水平的提高,消费者对乳制品的质量要求越来越高,我省的优质奶源基地逐步壮大,行业管理日益规范,乳品加工业呈现稳健良好的发展态势。

在国内外乳制品加工企业纷纷出现质量和安全性问题时,我省未发生过一起乳制品安全性事件。

奶源充足和优质安全是我省乳品加工业发展的最大优势和潜力。

我省将重点支持国内外同行业知名大企业独资、合资新建或兼并重组改扩建一批30万吨以上鲜奶深加工项目,集中培育一批龙头乳品加工企业。

重点发展婴幼儿配方粉,加快发展中老年配方粉,乳饮料、酸奶、灭菌鲜奶等液态奶,乳珍、奶油、奶酪、功能性乳粉等产品及浓缩牛乳蛋白粉。

2.肉类加工业。

我国肉类消费量巨大,猪肉年消费量已占到全球的一半。

据专家预测,未来我国肉类消费结构优化空间更加广阔。

我省是国家肉类生产加工的重要省份,目前畜禽屠宰量较大,但精深加工率较低,优化肉类加工结构,开发生产熟食、速食等高附加值精深加工产品,将是今后我省肉类加工产业优化升级的主要方向,这也是我省发展肉类加工业的最大潜力。

我省将重点支持国内外同行业知名大企业兼并整合现有企业,或新建一批屠宰及综合利用肉类精深加工大项目,重点发展熟食、速食肉制品、肉灌制品、餐厨用肉制品、分割冷鲜肉,加快发展血液蛋白粉、皮、毛、骨等综合利用产品。

3.水稻加工业。

近年来我省稻米因品质优良调出量日益增加,同时大米休闲食品、淀粉糖、米糠蛋白和米糠油等精深加工产品市场处于成长期,前景看好。

我省发展水稻精深加工具有良好的潜在市场和发展空间,将重点支持建设年处理30万吨以上水稻精深加工综合利用(大米深加工、米糠油、稻壳发电)全产业链项目,支持在五常、宁安等水稻主产区收购兼并小企业整合建设年处理30万吨以上水稻加工产业园区,重点发展小包装精制大米、米糠深加工、米糠精炼油、稻壳综合利用、碎米深加工等。

4.玉米加工业。

国家规定,深加工用玉米量不能超过产量的26%,我省目前仅为20%,到2020年我省尚有400万吨玉米深加工空闲指标可利用,这是我省发展玉米深加工产业最大的优势和潜力。

我省将重点支持投资实力强的企业新建年处理60万吨以上玉米精深加工项目,并支持对我省现有玉米深加工企业兼并重组或合资合作改造建设玉米加工项目,加快发展玉米饮品、玉米油、休闲食品等健康食品系列和淀粉糖、变性淀粉、生物发酵等深加工产品。

5.大豆加工业。

在当今人类关注食品安全、重视健康的时代,我省生产的非转基因、有机大豆制品在国内外市场日益受到消费者欢迎。

非转基因和有机的品质是我省发展大豆加工业两大优势和潜力。

我省将重点支持有研发实力和市场营销能力的企业,整合现有油脂加工能力新建小包装食用油生产线,新建大豆制品及深加工产品项目,重点发展小包装食用油、植物奶、休闲食品、功能性蛋白产品、大豆磷脂、大豆异黄酮、低聚糖、维生素E及传统豆制品。

6.马铃薯加工业。

我省初步建立了从马铃薯原种培育到精深加工上下游配套的产业体系,将重点支持独资或合资新建、改造马铃薯精深加工项目和马铃薯休闲食品加工项目,重点发展三个方向,即精深加工的淀粉、变性淀粉系列,传统粉丝系列,营养休闲系列产品。

同时,依托我省甜菜资源和产业基础,加大甜菜基地建设,稳步提高成品糖产量,重点支持高端成品糖加工项目建设,巩固发展甜菜糖产业。

此外,大力支持国内外同行业知名大企业新建一批方便休闲食品加工项目;大力支持国内外同行业知名大企业兼并整合现有企业,或新建、改造一批白酒、蓝莓等果酒生产加工项目;大力支持国内外同行业知名大企业整合、新建一批矿泉水、果蔬饮料、发酵饮料加工项目。

附件:

黑龙江省食品产业6大主导行业简介

附件:

乳品加工业简介

一、发展现状。

2012年,全省牛奶产量560万吨,居全国第二位。

共有乳品生产企业和集团76户,实际日处理鲜奶9808吨,生产液体乳、乳粉等乳制品186万吨,居全国前列。

乳品生产企业实现主营业务收入309亿元,占全国的12.5%,同比增长5%;实现利税36亿元,同比增长16%。

形成了以完达山、飞鹤、龙丹乳业为龙头的产业集群,蒙牛、伊利、贝因美、雀巢等国内外著名乳制品企业纷纷投资建厂,已逐步建立龙头企业带奶源基地的产业体系。

打造出完达山、飞鹤、龙丹、摇篮、红星等5个中国驰名商标。

二、市场需求。

目前我国城镇和农村居民的人均乳制品消费量分别为25公斤/年、5公斤/年,与世界人均100公斤/年的平均水平相比增长空间很大。

中国奶业协会预测,今后10—15年,我国乳业生产将以每年6—9%的较快速度发展,乳制品人均消费也将以6%的速度增长。

三、成长性。

在全国乳制品行业整体下滑的背景下,我省基本保持了平稳发展态势。

乳制品加工企业主营业务收入2008—2012年实现年均增长15.7%。

预计到2015年和2020年可分别达到550亿元和1620亿元。

乳品加工业主营业务收入发展图

四、资源量供给。

预计到2015年,牛奶产量将达1100万吨,2013—2015年年均增长25%;到2020年,牛奶产量将达1600万吨,2013—2020年年均增长14%,奶源供给充足。

五、投资机会。

说明:

目前,市场销售的乳制品主要由奶粉类、液体乳构成,其中每吨鲜奶可生产0.2吨婴幼儿配方粉,增值约1.5倍,或生产0.2吨中老年配方粉,增值约0.5倍;每吨鲜奶可生产1吨灭菌乳,增值约0.75倍,或生产1吨酸奶,增值约1.25倍,或生产3吨乳饮料,增值约2倍

乳品加工业投资机会图

鼓励发展领域自主发展领域不鼓励发展领域

六、产业布局。

围绕我省中西部为主的31个奶牛主产县(市、区)和农垦6个管理局,特别是沿滨州铁路线(哈大齐工业走廊)构成的奶牛产业带,按照重点发展方向建设鲜奶深加工项目和培育龙头企业。

附件:

黑龙江省乳品加工业布局图

肉类加工业简介

一、发展现状。

2012年全省生猪出栏1765万头,肉牛出栏318万头,羊出栏898万只,禽类出栏2.6亿只,生猪和肉牛出栏居全国前列。

共有屠宰及肉类加工企业176户,其中年屠宰生猪1120万头,屠宰牛、羊60万头(只),屠宰禽类9948万只。

肉类加工业实现主营业务收入313亿元,同比增长19.5%,占全国的14%;实现利税16.5亿元,同比增长17.9%。

形成了大众肉联、双汇北大荒、金锣、大庄园、宾西肉业等龙头企业。

打造出大众肉联、秋林里道斯、正阳楼等中华老字号品牌,拥有大庄园、秋林、希波等4个中国驰名商标。

二、市场需求。

根据国家规划,到2015年,我国肉类总产量将达到8500万吨,按肉类制品占肉类产量的比重达到17.5%的规划,肉类制品绝对量将达到1500万吨,未来几年肉制品市场容量将保持15%左右增长,为我省肉类加工提供了广阔的增长空间。

三、成长性。

肉类加工企业主营业务收入2008—2012年实现年均增长30.2%。

预计到2015年和2020年可分别达到1310亿元和2620亿元。

肉类加工业主营业务收入发展图

四、资源量供给。

预计到2015年和2020年,生猪出栏分别达3750万头、4770万头;肉牛出栏分别达330万头、380万头;羊出栏分别达1070万只、1570万只;禽出栏分别达27560万只、31420万只,肉类加工原料供给量充足。

五、投资机会。

说明:

猪牛羊禽屠宰后,如分割成冷鲜肉后,每头猪可增值约0.33倍,每头肉牛可增值约0.33倍,每只羊可增值约0.5倍,每只禽可增值约0.5倍。

如加工熟食、速食肉制品、肉灌制品、餐厨用肉制品,每头猪可增值约1.3倍,每头肉牛可增值约0.7倍,每只羊可增值约2倍,每只禽可增值约2倍

肉类加工业投资机会图

鼓励发展领域自主发展领域

六、产业布局。

围绕我省22个产粮大县(市、区)和农垦3个管理局为主的生猪生产带,东西部为主的20个县(市、区)和农垦红兴隆管理局构成的肉牛生产带,按照重点发展方向兼并整合现有企业或新建一批肉类精深加工大项目。

附件:

黑龙江省肉类加工业布局图

水稻加工业简介

一、发展现状。

2012年,全省水稻产量2171万吨,占全国产量的11%,位居全国前列。

共有水稻加工企业530户,其中水稻年加工能力在30万吨以上的企业52户。

生产大米1504万吨,同比增长47.4%,占全国产量的14%,居全国第二位。

水稻加工业实现主营业务收入达676亿元,同比增长17.4%;实现利税31亿元。

形成了北大荒米业、鹤岗万源、三江米业、人和米业、五常等多个龙头企业。

打造出北大荒、梧桐、五常、响水、绿宝石等8个中国驰名商标。

二、市场需求。

据统计,我国每年大米消费在3.4亿吨左右,占粮食消费量的60%左右。

我省生产的稻谷均为粳稻且品种优良,具有良好的生态环境,基本按绿色有机食品规程生产,生长期较长、大米食味好,深受消费者喜爱与认可,全国大中城市均有销售,特别是在京、津、沪等城市粮油市场上占有相当份额,水资源缺乏、以面食为主的西北地区对我省大米产品需求也有较快增长。

三、成长性。

水稻加工企业主营业务收入2008—2012年实现年均增长34.5%。

预计到2015年和2020年可分别达到1000亿元和2020亿元。

水稻加工业主营业务收入发展图

四、资源量供给。

预计到2015年,水稻产量将达2600万吨,2013—2015年年均增长6%;到2020年,水稻产量将达2830万吨,2013—2020年年均增长3.4%,原料供给量充足。

五、投资机会。

水稻加工业投资机会图

说明:

每吨水稻生产0.67吨大米,同时生产0.075吨米糠。

如加工成小包装高端精制米,可增值20-30倍,加工休闲食品可增值约3倍,米糠加工成米糠油每吨水稻可再增值90元左右,若实现稻壳综合利用,又可再增值

鼓励发展领域自主发展领域

六、产业布局。

围绕我省东部、中西部和南部局部为主的40个县(市、区)和农垦6个管理局构成的水稻生产带,重点支持建设年处理30万吨以上水稻精深加工综合利用全产业链项目,支持在五常、宁安等水稻主产区收购兼并小企业整合建设年处理30万吨以上水稻加工园区。

附件:

黑龙江省水稻加工业布局图

玉米加工业简介

一、发展现状。

2012年,全省玉米产量2888万吨,占全国的14%,居全国第一位,近十年,我省玉米产量平均每年递增230万吨。

共有玉米加工企业94户,其中玉米深加工企业32户,食品加工企业31户,饲料加工企业31户,年加工玉米818万吨。

玉米加工企业实现主营业务收入241亿元,同比增长65%;实现利税20亿元,同比增长82%。

拥有中粮生化(肇东、龙江)、青冈龙凤、鹤岗兴泽、大庆博润、大庆展华等龙头深加工企业,同时拥有哈尔滨佰益、绥化露易司、哈尔滨天通农业、齐齐哈尔瑞盛等一批知名度高的玉米食品加工企业。

二、市场需求。

目前,国内变性淀粉每年的需求量在100万吨左右,而生产量只有60万吨,据有关部门预测,到2015年,我国变性淀粉市场需求量将达200万吨;随着蔗糖和甜菜糖价格的居高不下,玉米淀粉糖的需求量将越来越大,目前仅国内啤酒的产量,玉米糖浆的需求量每年就在300万吨以上;玉米休闲食品、胚芽油的市场需求将随着人民生活水平的不断提高和保健意识的增强与日俱增,市场发展空间广阔。

三、成长性。

玉米加工企业主营业务收入2008—2012年实现年均增长34.1%。

预计到2015年和2020年可分别达到550亿元和1310亿元。

玉米加工业主营业务收入发展图

四、资源量供给。

预计到2015年,玉米产量将达4300万吨、2013—2015年年均增长14%;到2020年,玉米产量将达4930万吨,2013—2020年年均增长6.9%。

五、投资机会。

说明:

在玉米精深加工中,每吨玉米可生产0.67吨变性淀粉,增值约0.9倍;也可生产0.6吨葡萄糖,增值约0.3倍;也可生产0.12吨玉米油,增值约0.4倍。

在玉米食品加工中,每吨玉米生产3吨玉米浆饮品,增值近30倍,生产休闲食品,可增值约3倍

玉米加工业投资机会图

鼓励发展领域自主发展领域

六、产业布局。

围绕我省中西部、东部局部为主的41个县(市、区)和农垦8个管理局构成的优质高淀粉玉米生产带,重点支持投资实力强的企业新建年处理60万吨以上玉米精深加工项目,并支持对我省现有玉米深加工企业兼并重组或合资合作改造建设玉米加工项目。

附件:

黑龙江省玉米加工业布局图

大豆加工业简介

一、发展现状。

2012年,全省大豆产量464万吨,占全国产量的26.8%,居全国第一。

省内共有加工企业为124户,年加工大豆493万吨。

大豆加工企业实现主营业务收入509亿元,同比增长12.9%;实现利税21亿元,同比增长23.5%。

形成了九三粮油、阳霖油脂、同泰油脂、吉庆豆业、龙江福粮油、大庆日月星等龙头企业。

打造出了九三、日月星、龙王、香其等4个中国驰名商标。

二、市场需求。

2012年我国消费大豆7118万吨,而国产大豆只有1280万吨,进口大豆5838万吨,每年需进口大豆5000万吨才能满足13亿人口的需求,为我省绿色大豆生产与加工提供了发展机遇。

目前全球食用油消费主要以植物油为主,近十年保持5%左右的消费增幅。

未来食用油消费将由散装油向高档小包装精炼油方向发展,这将造就一个市场容量超过200亿、年增长速度超过30%的小包装食用油大市场。

三、成长性。

大豆加工企业主营业务收入2008—2012年实现年均增长26.6%。

预计到2015年和2020年可分别达到820亿元和1290亿元。

大豆加工业主营业务收入发展图

四、资源量供给。

预计到2015年和2020年,大豆产量分别为390万吨、470万吨,非转基因大豆供给量充足。

五、投资机会。

大豆加工业投资机会图

说明:

每吨大豆可生产180公斤食用油,如果二次加工成小包装精制油,增值约0.57倍;同时可生产500公斤浓缩蛋白、组织蛋白,增值约0.6倍;副产品生产2公斤异黄酮和50公斤低聚糖,增值约2倍。

如生产传统大豆制品,1吨大豆可生产3.5吨豆腐或8吨豆奶,可分别增值约3.5倍或11倍

鼓励发展领域不鼓励发展领域

六、产业布局。

围绕我省东部、中北部为主的30个县(市、区)和农垦5个管理局构成的非转基因大豆生产带,按照重点发展方向整合现有企业,新建小包装精制油生产线、大豆制品及深加工项目。

附件:

黑龙江省大豆加工业布局图

马铃薯加工业简介

一、发展现状。

2012年,全省马铃薯产量670万吨(未折粮),共有加工企业61户,年加工马铃薯161万吨。

马铃薯加工产业实现主营业务收入49亿元,同比增长130%;实现利税2.4亿元,同比增长20%。

形成了北大荒薯业、嵩天薯业、依安奈伦淀粉、大兴安岭丽雪等龙头企业。

全省从事淀粉加工的熟练技术工人和技术人才总量居全国第一。

二、市场需求。

我国马铃薯精淀粉年需求量在80万吨以上,而全国马铃薯精淀粉的生产量只占需求量的60%左右,精深加工产品市场供不应求。

近年来,休闲食品成为食品市场的“新宠”,获得巨大发展,需求空间较大。

我省作为全国主要的马铃薯产地可以大力发展薯片、薯条等薯类膨化食品。

三、成长性。

马铃薯加工主营业务收入2008—2012年实现年均增长30%。

预计到2015年和2020年可分别达到70亿元和120亿元。

马铃薯加工业主营业务收入发展图

四、资源量供给。

预计到2015年和2020年,马铃薯产量分别为580万吨、670万吨,原料供给量充足。

五、投资机会。

说明:

如加工休闲方便食品,每吨马铃薯生产0.5吨薯条、薯片,增值约6.9倍;每吨马铃薯可加工0.15吨精淀粉,增值约0.4倍,淀粉按1:

1加工成变性淀粉,增值约3倍;每吨马铃薯可加工0.2吨全粉,增值约0.2倍;马铃薯加工成精制粉条、粉丝增值约3倍

马铃薯加工业投资机会图

鼓励发展领域不鼓励发展领域

六、产业布局。

围绕我省中北部和西部的齐齐哈尔地区和巴彦、呼兰、嫩江、望奎、海伦等县(市、区)和农垦2个管理局马铃薯加工产业带,按照重点发展方向新建、改造马铃薯精深加工项目和休闲食品加工项目。

附件:

黑龙江省马铃薯加工业布局图

升级会员

升级会员