物流成本管理计算题.docx

《物流成本管理计算题.docx》由会员分享,可在线阅读,更多相关《物流成本管理计算题.docx(14页珍藏版)》请在冰豆网上搜索。

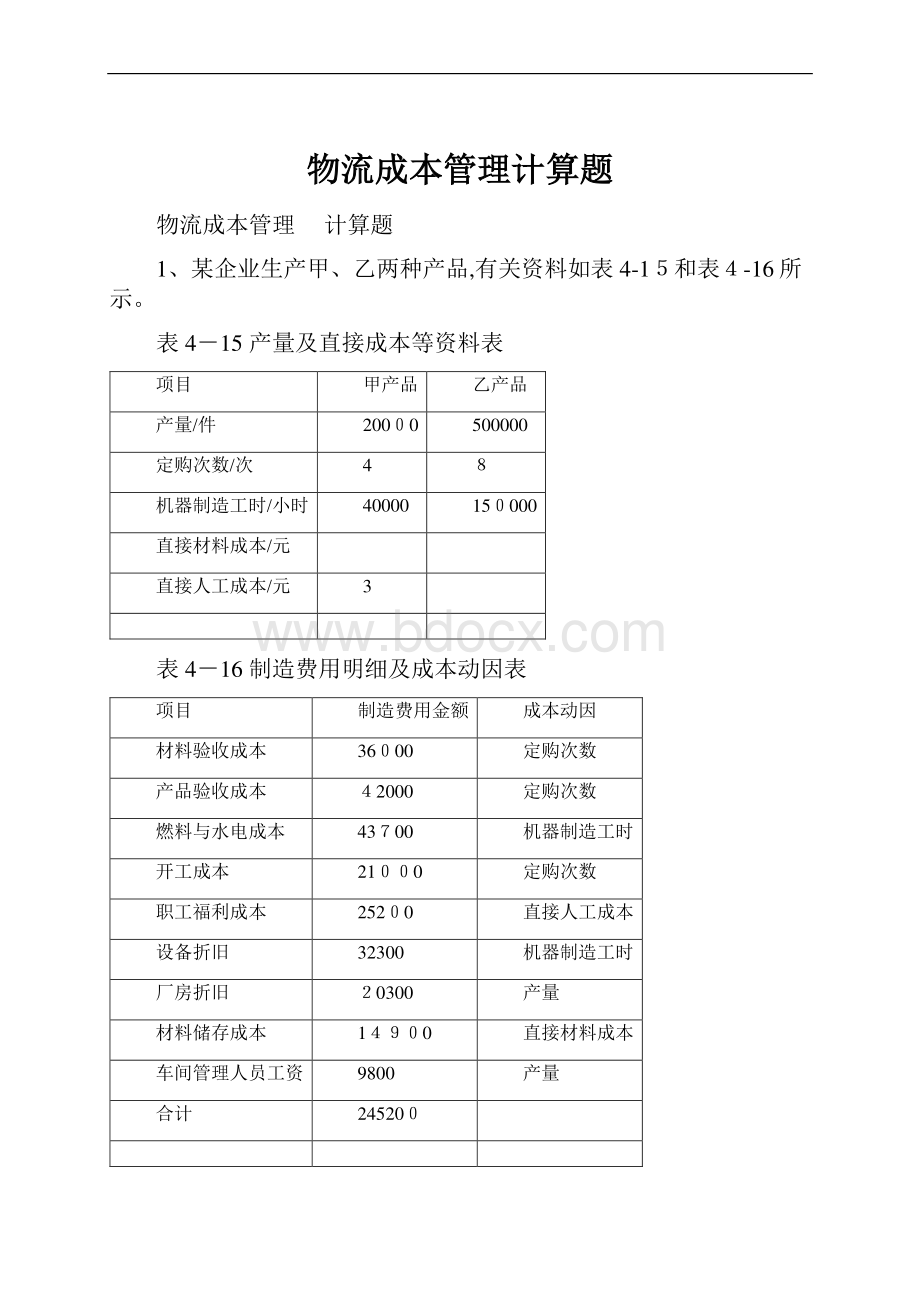

物流成本管理计算题物流成本管理计算题物流成本管理计算题1、某企业生产甲、乙两种产品,有关资料如表4-1和表-16所示。

表415产量及直接成本等资料表项目甲产品乙产品产量/件2000500000定购次数/次4机器制造工时/小时4000015000直接材料成本/元直接人工成本/元3表416制造费用明细及成本动因表项目制造费用金额成本动因材料验收成本3600定购次数产品验收成本2000定购次数燃料与水电成本4300机器制造工时开工成本210定购次数职工福利成本2520直接人工成本设备折旧32300机器制造工时厂房折旧0300产量材料储存成本10直接材料成本车间管理人员工资9800产量合计24520要求:

()分别按传统成本计算法与作业成本法求出甲、乙两种产品所应负担的制造费用;

(2)分别按传统成本计算法与作业成本法计算甲、乙两种产品的总成本和单位成本;1答:

(1)按传统成本计算法分摊制造费用分配率=252/(4000000)=1.2元/小时产品应负担的制造费用=0000.2500元B产品应负担的制造费用=50002919360元

(2)按作业成本法分摊制造费用:

项目制造费用金额成本动因分配率A产品应分配金额产品应分配金额材料验收成本360定购次数300012,0024,000产品验收成本42000定购次数350014,008,000燃料与水电成本4370机器制造工时0.239,04,5开工成本2100定购次数70,001,000职工福利成本5200直接人工成本0027,01,00设备折旧320机器制造工时0.17,0025,500厂房折旧2030产量0.295,80014,50材料储存成本14900直接材料成本36,747,926车间管理人员工资9800产量0.142,800,00合计24520071,7743,426(3)按传统成本法计算的产品总成本=2200300000+5160=251600元按传统成本计算的A产品单位成本=25160/00=275元/台按传统成本计算的B产品总成本2500000+75000+19300=400元按传统成本计算的B产品单位成本=344360500006887元/台按作业成本法计算的A产品总成本200000+3000+14=2517元按作业成本计算的A产品单位成本=/2000=128.58元/台按作业成本计算的B产品总成本200000+75000+1346=323426元按作业成本计算的产品单位成本=/50000=6.46元/台(4)按传统成本计算的产品成本偏低,产品成本偏高,主要原因是因为传统成本采用单一标准分配制造费用,导致产量大的B产品多承担费用,从而导致其成本偏高。

2、某生产企业生产甲、乙两种产品,其生产工艺过程基本相同,但其销售模式不同,其中甲产品采取传统销售模式,采用大批量的方式销售给全国各地的分销商,而乙产品采用电子商务方式销售,采取小批量的方式直接发货给消费者。

该公司采用作业成本法计算物流成本,所涉及的作业主要有:

订单处理、挑选包装、装卸搬运、运输和信息管理。

(1)本月共处理甲产品订单份,乙产品订单250份。

(2)包装机3台,全月总共可利用50机器小时。

本月共调整机器0次,其中甲产品1次,乙产品90次,共消耗机器工时5小时。

除此之外,包装甲产品0小时,包装乙产品40小时。

(3)装卸搬运全月总共提供90小时的生产能力,其中甲产品耗用12小时,乙产品耗用82小时。

(4)甲产品运输采用整车运输,乙产品运输采用零担运输。

(5)本月甲产品耗用一般管理工时为0小时,乙产品耗用一般管理工时为446小时。

该企业本月所耗用的各类资源价值如表4所示。

各类资源价值表资源项目工资电力折旧办公费运输费资源价值30上述费用中,订单处理人员工资600元,包装人员工资500元,搬运人员工资2000元,RP管理人员工资3500元;包装机械消耗电力费用40元,其他电力费用主要由一般管理消耗(其他活动不分配电力费用);折旧费用中,包装机械折旧费为000元,其他为一般消耗;办公费中订单处理消耗200元,其他为一般管理消耗;运输费用中,甲产品运输费为5000元,乙产品运输费为10250元。

要求:

采用作业成本法分配计算该企业甲产品和乙产品的物流成本。

答:

先将资源分配到各作业中心中:

项目订单处理包装装卸信息管理合计工资63503000电力50070520折旧3000150004000办公费200608500合计822008800将作业成本分摊到甲和乙产品:

项目成本作业量分摊率甲产品乙产品作业量分摊额作业量分摊额订单处理850020604.1310412620508,58.74包装4306506.100,584.6249032,41.38装卸12000940.71201,5319200,48.09一般管理252057641,687.50619,52.5运输155004,00.00102,50.00合计2450071,459173,54.1第五章、某企业210年7-2月份运输成本分别是2,340,35,362,70,35万元。

要求:

(1)用简单平均法预测01年1月的运输成本。

(2)假设以最近5个月的数据为依据预测下一个月的数据,并且以最近一月的权数为5,上一月的权数为4,以此类推。

用加权平均法预测21年1月的运输成本。

(3)假设补充2010年月份的运输成本分别为290,300,315万元,用趋势平均法预测201年1月的运输成本。

(4)假设200年6月的运输成本为35万元,预测值为318万元,平滑系数=03,用指数平滑法预测201年月的运输成本。

答:

(1)用简单平均法预测211年1月的运输成本=(30+340+358+362+37+75)/6=35万元

(2)用加权平均法预测21年1月的运输成本=(340*1+8+362*3+37*+37*5)/(1+2+3+4+5)=366万元(3)假设补充2010年4月份的运输成本分别为290,0,35万元,则:

月份成本额五期平均变动趋势三期趋势平均数4290500631531.732036.601330339002.412.333350.0011.011.3103231.0011.1137012351则用趋势平均法预测2011年1月的运输成本=504*13=39.3万元(4)假设20年6月的运输成本为315万元,预测值为318万元,则用指数平滑法预测201年1月的运输成本为:

月份At10.3t1(1.3)t1F3158.0032945022.637108340900221.737.793810202258324.5810362107.40271334137018.0234.224.813511.0023985.9112.5.6358.182、某公司01年下半年仓储产品的数量及仓储成本如表5所示。

2010年下半年仓储数量与成本月份仓储数量(台)仓储成本(元)620002072200630082406009280800130002001100069001270006预计11年月份的仓储数量为28000台。

要求:

判断仓储成本与仓储数量是否存在线性关系,如存在,预测2011年月的仓储成本。

2答:

设仓储数量为x,仓储成本为y,根据相关数据得:

月份仓储数量()仓储成本(x)xyx2y260072208240009284000001100011290001700合计18840则=2514,=67,求得相关系数r=.656,则仓储数量与仓储成本强相关,其线性方程为:

=a+b利用最小二乘法原理,可求得a、:

则y=408.57+0.088,因为21年1月的仓储数量为00台,所以:

Y=448.88000=2.57万元即2011年1月的仓储成本预计为68727万元。

3、某快餐企业拟建一个快餐配送中心,该项目有产以后每月固定费用为6万元。

假设每份快餐的售价为12元,变动成本率为60%。

要求:

()请问该中心每个月需要配送多少份快餐才可以实现盈亏平衡?

()如果该中心每月配送1万份快餐,则该中心可实现的利润是多少?

这时该中心的盈亏平衡点作业率和安全边际率是多少?

()假设该中心每月计划盈利2万元,该中心至少应该配送多少份快餐?

3、答:

()盈亏平衡点销量=固定成本/(单价单位电动成本)600/(2260%)200份

(2)每月配送15万份可实现的利润=1500(12-16)-600000=2000元此时,盈亏平衡点作业率=盈亏平衡点业务量/正常业务量=12500150008.33%安全边际率=盈亏平衡点作业率=83.33=16.7%(3)如每月计划盈利2万元,则销量=(固定成本+目标利润)/(单价单位变动成本)=(60000+000)/(12-12*60%)=166份。

、某企业的仓储业务,现有两种方案可供选择:

一是自建仓库,仓库建设成本为3万元,可使用20年,预计残值率%,仓库的运行成本为3元/台;二是向仓储公司租赁,每年支付租赁费为18万元,另需支付元台的管理费。

要求:

(1)计算两种方案成本无差别点的业务量。

(2)假设该企业未来的仓储数量不少于2万台/每年,该企业应该选择哪个方案?

4、答:

(1)自建仓库:

固定成本=(1%)/=4.25万元/每年则自建仓库的仓储成本为:

Y150+3x向仓储公司租赁:

其仓储成本为:

=80000+1设两种方案成本相等(即成本无差别),则142500+x=1000+1,可得x8750台即两种方案成本无差别点的业务量为750台。

(2)如果企业未来的仓储数量不少于2万台每年,则应该选择租赁,这样仓储成本较低。

第七章1、某船1月份船舶固定费用00元,该月份营运30天,其中0天为第航次,天为第3航次(航次尚未完毕),另有天从事施救工作。

该船4月份船舶固定费用应如何计算分配?

.答:

计算分配如下:

该船每营运天船舶固定费用=000元/30天000元/天;该船第2航次应负担船舶固定费用=3000元/天0天=60元:

该船第航次应负担船舶固定费用=3000元/天8天=4000元:

该船与运输无关工作应负担船舶固定费用=30元/天2天=0元。

根据以上计算结果,第2航次已完航次成本负担船舶固定费用6000元,第3航次未完航次成本应负担船舶固定费用2400元,与运输无关工作(施救工作)负担船舶固定费用6000元,计算运输成本时,应予扣除。

2、某车间加工一种新产品投放市场,据分析,其单价不能高于同类产品单价的150,即单价不超过80元。

预计加工该产品的固定性加工费用(如设备折旧费等)全年为00元。

该产品的目标利润为000元,据市场调查估算的销售量为115件。

计算该产品的目标单位变动成本?

2.答:

营业利润营业收入营业成本业务量单价业务量单位变动成本固定成本单位变动成本=(业务量单价-营业利润-固定成本)/业务量=单价-(营业利润+固定成本)/业务量该产品的目标单位变动成本为单位售价(利润+固定成本)/预计销售量=0/5(元件)-(20000元300元)/1150件=33元件3、工人张力装卸A产品100件,计件单价0.6元,装卸B产品件,计件单价0.8元,则该工人的工资是多少?

3答:

该工人的工资=100件O.6元/件+6件.元件=08元第九章1、某物流公司运输部门将某个项目产品的实际运输成本、目标成本情况进行比较,数据见表91表90某产品目标成本与实际成本对比表产品单位计划实际差额运输量Kg303101单位成本元8008020额外附加费率3-1成本元249626用因素连锁替代分析法分析该公司产品运输成本增加的原因。

解:

运输成本实际比计划增加2226元根据连锁因素替代法,运输成本受两个因素影响:

运输量、单位成本、额外附加费率。

因素的替代顺序为运输量、单位成本、额外附加费率。

各因素变动对该公司产品运输成本实际比计划提高226元的测定结果如下:

该公司产品运输的计划成本000(+4%)=49600(元)

(1)第一次替代=31800(1+4)=257920(元)()第二次替代=31820(14%)=2648(元)(3)该公司产品运输的实际成本=10820(+3%)=26126(元)()各因素变动对产品运输成本提高226元的影响程度如下。

由于运输量变动对运输成本的影响=

(2)

(1)=2720-2490820(元)由于运输单位成本变动对运输成本的影响(3)-

(2)=2643687206448(元)由于额外附加费率变动对运输成本的影响=()(3)=26186468254(元)三个因素变动对运输成本的影响=83206448-2542=1226(元)从上述分析中,可以得知影响运输成本的三个因素中,其中运输量的提高使运输成本增加8320元,单位运输成本的提高使运输成本增加8320元,额外附加费率的降低使运输成本减少2542元。

2、某物流公司下一年度预计业务为13万吨,每吨收费为20元,单位变动成本为20元。

公司的固定成本为00万元。

要求计算:

(1)该公司的盈亏平衡点;

(2)假设该公司的目标利润为760万元,则变动成本应控制在多少以内才能实现这样的利润目标?

2、解:

(1)盈亏平衡点业务量固定成本/(单位业务收入-单位变动成本)=80万元(30元/吨24元/吨)=10万吨盈亏平衡点业务额=万吨30元/吨=20万元

(2)单位变动成本=(业务收入-固定成本-目标利润)/业务量=(1332-800-7)1=200元/吨即变动成本应控制在00元范围内才能实现这样的利润目标。

3、某物流企业提供A、三种产品,销售单价分别为5元,10元,150元,预计业务量分别为100件,50000件,000件,预计各产品的单位变动成本分别为20元,5元,8元,预计固定成本总额为8000元。

根据以上资料计算:

()综合边际贡献率和综合保本营业收入;

(2)分别计算A、B、C三种产品的保本营业收入。

3解:

产品业务量x单价单位变动成本z业务收入x业务收入比重xy/边际贡献(-z)x边际贡献率(yz)/yA10000件5元20元50000元86%3000元60%B00件10元元00000元8.2%2500元50%200件1元80元0000元5.17%1400元46.7%合计800000元0024000元

(1)A产品的边际贡献率=(50-20)500%产品的边际贡献率=(00-50)/00=50%C产品的边际贡献率=(10-)/15=46.7A产品业务收入=50100=5000元B产品业务收入=0050000=500000元C产品业务收入=150200=000元三种产品总业务收入=50000+0000300005800元A产品业务收入所占比重=5000/580000=8.62%B产品业务收入所占比重50000/5800000=6.2%C产品业务收入所占比重=30000/8000=5.17%综合边际贡献率0%2%+5086.1%+46.7%.7=5.41%综合保本营业收入=80000/.41=15264625元

(2)产品保本营业收入=15226.258.621157.94元B产品保本营业收入=152642.286.1%=11593207元C产品保本营业收入156426.255.1%=8916.24元

升级会员

升级会员