中介效应分析方法.docx

《中介效应分析方法.docx》由会员分享,可在线阅读,更多相关《中介效应分析方法.docx(9页珍藏版)》请在冰豆网上搜索。

中介效应分析方法

中介效应分析方法

1中介变量和相关概念

在本文中,假设我们感兴趣的是因变量(Y)和自变量(X)的关系。

虽然它们之间不一定是因果关系,而可能只是相关关系,但按文献上的习惯而使用“X对的影响”、“因果链”的说法。

为了简单明确起见,本文在论述中介效应的检验程序时,只考虑一个自变量、一个中介变量的情形。

但提出的检验程序也适合有多个自变量、多个中介变量的模型。

中介变量的定义

考虑自变量X对因变量Y的影响,如果X通过影响变量M来影响Y,则称M为中介变量。

例如“,父亲的社会经济地位”影响“儿子的教育程度”,进而影响“儿子的社会经济地位”。

又如,“工作环境”(如技术条件)通过“工作感觉”(如挑战性)影响“工作满意度”。

在这两个例子中,“儿子的教育程度”和“工作感觉”是中介变量。

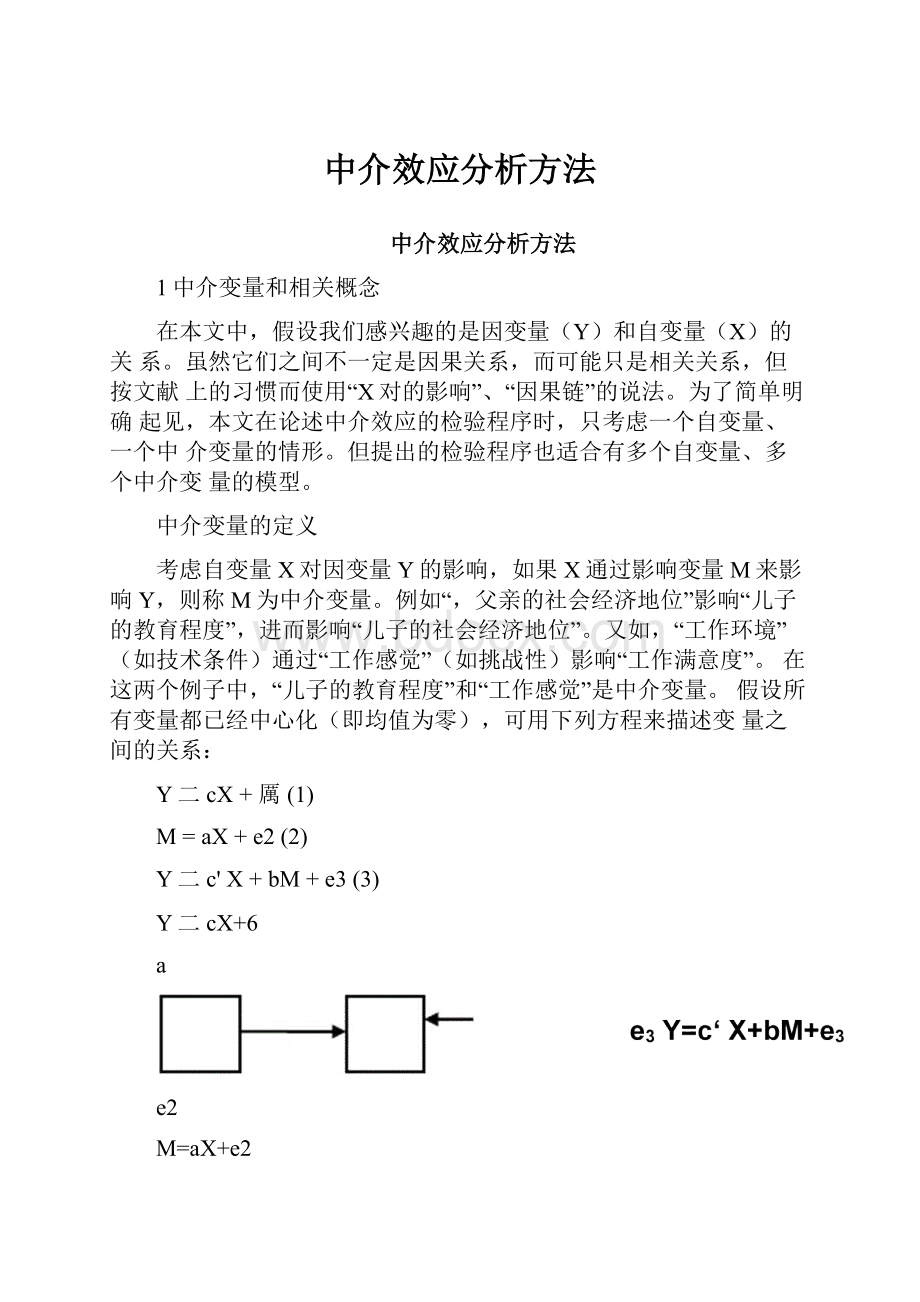

假设所有变量都已经中心化(即均值为零),可用下列方程来描述变量之间的关系:

Y二cX+厲

(1)

M=aX+e2

(2)

Y二c'X+bM+e3(3)

Y二cX+6

a

e2

M=aX+e2

图1中介变量示意图

假设Y与X的相关显著,意味着回归系数c显著(即H。

:

c二0的假设被拒绝),在这个前提下考虑中介变量M。

如何知道M真正起到了中介变量的作用,或者说中介效应(mediatoreffect)显著呢目前有三种不同的做法。

传统的做法是依次检验回归系数。

如果下面两个条件成立,则中介效应显著:

(i)自变量显著影响因变量;(ii)在因果链中任一个变量,当控制了它前面的变量(包括自变量)后,显著影响它的后继变量。

这是Baron和Kenny定义的(部分)中介过程。

如果进一步要求:

(iii)在控制了中介变量后,自变量对因变量的影响不显著,变成了Judd和Kenny定义的完全中介过程。

在只有一个中介变量的情形,上述条件相当于(见图1):

(i)系数c显著(即H。

:

c=0的假设被拒绝);(ii)系数a显著(即H。

:

a=0被拒绝),且系数b显著(即Ho:

b=0被拒绝)。

完全中介过程还要加上:

(iii)系数c'不显著。

第二种做法是检验经过中介变量的路径上的回归系数的乘积ab是否显著,即检验H。

:

ab=0,如果拒绝原假设,中介效应显著,这种做法其实是将ab作为中介效应。

第三种做法是检验c'与c的差异是否显著,即检验H。

:

c-c,=0,如果拒绝原假设,中介效应显著。

中介效应与间接效应

依据路径分析中的效应分解的术语,中介效应属于间接效应(indirecteffect)。

在图1中,c是X对Y的总效应,ab是经过中介变量M的间接效应(也就是中介效应),c'是直接效应。

当只有一个自变量、一个中介变量时,效应之间有如下关系

c二c'+ab(4)

当所有的变量都是标准化变量时,公式(4)就是相关系数的分解公式。

但公式⑷对一般的回归系数也成立)。

由公式(4)得c-c'二ab,即c-c'等于中介效应,因而检验Ho:

ab=0与Ho:

c-c,=0是等价的。

但由于各自的检验统计量不同,检验结果可能不一样。

中介效应都是间接效应,但间接效应不一定是中介效应。

实际上,这两个槪念是有区别的。

首先,当中介变量不止一个时,中介效应要明确是哪个中介变量的中介效应,而间接效应既可以指经过某个特定中介变量的间接效应(即中介效应),也可以指部分或所有中介效应的和。

其次,在只有一个中介变量的情形,虽然中介效应等于间接效应,但两者还是不等同。

中介效应的大前提是自变量与因变量相关显著,否则不会考虑中介变量。

但即使自变量与因变量相关系数是零,仍然可能有间接效应。

下面的人造例子可以很好地说明这一有趣的现象。

设Y是装配线上工人的出错次数,X是他的智力,M是他的厌倦程度。

又设智力(X)对厌倦程度(M)的效应是(二a),厌倦程度(M)对出错次数(Y)的效应也是(二b),而智力对出错次数的直接效应是(二c‘)。

智力对出错次数的总效应(二c)是零(即智力与出错次数的相关系数是零)。

本例涉及效应(或相关系数)的遮盖(suppression)问题。

由于实际中比较少见,这里不多讨论。

但从这个例子可以看出中介效应和间接效应是有区别的。

当然,如果修改中介效应的定义,不以自变量与因变量相关为前提,则另当别论。

在实际应用中,当两个变量相关不显著时,通常不再进一步讨论它们的关系了。

2中介效应分析方法

由于中介效应是间接效应,无论变量是否涉及潜变量,都可以用结构方程模型分析中介效应。

从路径图(图1)可以看出,模型是递归的(recursive),即在路径图上直线箭头都是单向的,没有反向或循环的直线箭头,且误差之间没有弧线箭头联系。

所以,如果所有变量都是显变量,可以依次做方程

(1)—(3)的回归分析,来替代路径分析。

就是说,如杲研究的是显变量,只需要做通常的回归分析就可以估计和检验中介效应了。

无论是回归分析还是结构方程分析,用适当的统计软件都可以得到c的估计c;a,b,cz的估计&,B,以及相应的标准误。

中介效应的估计是65或E-爲在显变量情形并且用通常的最小二乘回归估计时,这两个估计相等。

在其他情形,使用66比较直观,并且它等于间接效应的估计。

除了报告中介效应的大小外,还应当报告中介效应与总效应之比(ab/(c+ab)),或者中介效应与直接效应之比(ab/cf>),它们都可以衡量中介效应的相对大小。

与中介效应的估计相比,中介效应的检验要复杂得多。

下面按检验的原假设分别讨论。

依次检验回归系数

在三种做法中,依次检验回归系数涉及的原假设最多,但其实是最容易的。

如果H。

:

a=0被拒绝且Ho:

b=0被拒绝,则中介效应显著,否则不显著。

完全中介效应还要检验H。

:

c,=0o检验统计量t等于回归系数的估计除以相应的标准误。

流行的统计软件分析结果中一般都有回归系数的估计值、标准误和t值,检验结果一目了然。

这种检验的第一类错误率很小,不会超过显著性水平,有时会远远小于显著性水平。

问题在于当中介效应较弱时,检验的功效很低。

这容易理解,如果a很小(检验结果是不显著),而b很大(检验结果是显著),因而依次检验的结果是中介效应不显著,但实际上的ab与零有实质的差异(中介效应存在),此时犯了第二类错误。

做联合检验(原假设是Ho:

a二0且b=0,即同时检验a和b的显著性),功效要比依次检验的高。

问题是联合检验的显著性水平与通常的不一样,做起来有点麻烦。

检验Ho:

ab=0

检验H。

:

ab=0的关键在于求出的标准误。

目前至少有5种以上的近似计算公式。

当样本容量比较大时(如大于500),各种检验的功效差别不大。

值得在此介绍的是Sobel根据一阶Taylor展式得到的近似公式

Sab=(5)

其中,Sa,Sb分别是的标准误。

检验统计量是Z二ab/Sabo只有一个中介变量的情形,LISREL输出的间接效应的标准误与使用这个公式计算的结果一致。

在输出指令“OUT”中加入“EF”选项,会输出包括间接效应在内的效应估计、相应的标准误和t值,这个t值就是Sobel检验中的z值。

由于涉及到参数的乘积的分布,即使总体的X、M和Y都是正态分布,并且是大样本,z=ab/sabo还是可能与标准正态分布有较大的出入。

MacKinnon等人用该统计量但使用不同的临界值进行检验。

在他们的临界值表中,显著性水平0.05对应的临界值是0.97(而不是通常的1.96,说明中介变量有更多的机会被认为是显著的,从而检验的功效提高了,但第一类错误率也大大增加了)oMacKinnon等人的模拟比较研究发现,在样本较小或总体的中介效应不大时,使用新的临界值检验的功效比同类检验的要高,在总体参数a二0且b二0时第一类错误率与0.05很接近,因而是一种比较好的检验方法。

但在统计软件采用该临界值表之前,难以推广应用。

而且,当a=0或b=0只有一个成立时(此时也有ab=0,即中介效应为零),第一类错误率远远高于0.05,这是该方法的最大弊端。

检验Ho:

c-c‘=0

同样,检验H。

:

c-c'=0的关键在于如何计算a-C1的标准误。

目前也有多种近似公式。

MacKinnon等人比较的结果是其中有两个公式得到的检验有较高的功效,在总体参数a=0且b=0时的第一类错误率与0.05很接近。

一个是Clogg等人给出的公式

ScF-\?

加⑹

其中Cm是X和M的相关系数。

另一个是Freedman等人推出的公式

Sc£=Jsj+sj⑺

当a二0但b#=0时(此时ab=0,即中介效应为零),这两种公式对应的检验(即t二(a-CO/S2作为检验统计量)的第一类错误率都很高。

特别是公式⑹,对应的第一类错误率有可能高达100%o事实上,由公式(6)得到的检验与Ho:

b=0的检验等价。

就是说,即使中介效应不存在(ab二0),只要b显著,检验结果就是中介效应显著(犯了第一类错误)。

一个实用的中介效应检验程序

为了使一个中介效应检验的第一类错误率和第二类错误率都比较小,既可以检验部分中介效应,又可以检验完全中介效应,而且还比较容易实施,我们提出如下检验程序。

1.检验回归系数c,如果显著,继续下面的第2步。

否则停止分析。

2.做Baron和Kenny部分中介检验,即依次检验系数a,b,如果都显著,意味着X对Y的影响至少有一部分是通过了中介变量M实现的,第一类错误率小于或等于0.05,继续下面第3步。

如果至少有一个不显著,由于该检验的功效较低(即第二类错误率较大),所以还不能下结论,转到第4步。

3.做Judd和Kenny完全中介检验中的第三个检验(因为前两个在上一步已经完成),即检验系数c',如果不显著,说明是完全中介过程,即X对Y的影响都是通过中介变量M实现的;如果显著,说明只是部分中介过程,即X对Y的影响只有一部分是通过中介变量M实现的。

检验结束。

4.做Sobel检验,如果显著,意味着M的中介效应显著,否则中介效应不显著。

检验结束。

整个检验程序见图2。

这个程序有可能只需要依次检验,即使需要Sobel检验,用公式(5)直接计算弘和检验统计量z-ab/Sab都不算

难。

如果使用LISREL进行分析,输出结果中可以找到本检验程序所需的全部检验统计量的值和检验结果。

显#

不显护

*显著

不显著

中介效

完全中介

中介效

中介效应

Y

与X相关不显著

应显著

效应显著

应显著

不显著

停

止中介效应分析应

图2中介效应检验程序

3学生行为对同伴关系影响的中介效应分析

要研究的是初中学生行为(X)对同伴关系(Y)的影响。

变量及其数据来自香港中文大学张雷教授主持的儿童同伴关系研究,本文只用到部分变量和数据。

这里只简单地介绍有关变量的含义和符号。

学生行为(X)是被试的违纪捣乱行为,包括9个题目(如挑起争斗、欺负同学、说脏话等),同伴关系(Y)是被试受同学欢迎的程度,具体地说,就是同班同学有多少人将其列入喜欢的名单(每人所列的喜欢名录没有名额限制)。

老师的管教方式(U)是被试对班主任老师的管教方式的评价,也有9个题目(如班主任愿意听我们的意见,班主任的期望和要求明确清晰,等等)。

老师对学生的喜欢程度(W)由班主任为被试打分(从“一点都不喜欢”到“非常喜欢”5级记分)。

被试人数N=595o由于潜变量和显变量的中介效应检验方法是一样的,为简单起见,这里将上述变量都作为显变量处理(即用该变量包含的题目得分的平均值作为变量值)。

所有变量都已经中心化,数据分析中只需要下面的协方差矩阵:

Y

18.87

W

1.13

0.45

X

-9.78

-2.20

94.25

U

0.63

0.09

一0.22

0.56

使用广义最小二乘估计方法进行分析,由于样本容量大,广头最小二乘估计与极大似然估计的结果非常接近。

教师喜欢程度的中介效应分析

假设我们认为学生行为会影响老师对他的喜欢程度,而同伴关系会受到老师喜欢程度的影响,则喜欢程度是中介变量。

喜欢程度(W)的中介效应分析结果见表1,其中的结果是标准化解,用小写字母代表相应变量的标准化变量。

由于依次检验(指前面3个t检验)都是显著的,所以喜欢程度的中介效应显著。

由于第四个t检验也是显著,所以是部分中介效应,中介效应占总效应的比例为X=%o

表1喜欢程度(W)的中介效应依次检验

标准化回归方程

回归系数检验

第一步

y=

SE=

第二步

W二

SE=

第三步

y二

注:

SF表示标准误。

*•表示在水平上显著。

上述包含了中介变量W的模型分析结果表明:

一方面,学生行为对同伴关系有直接负效应,即违纪捣乱行为多的同学,受同学欢迎的程度往往会低一点。

另一方面,学生行为通过教师喜欢程度对同伴关系有间接负效应,即违纪捣乱行为多的同学,老师往往比较不喜欢,而老师的态度会影响同学,使同学也比较不喜欢。

教师管教方式的中介效应分析

假设我们认为学生的行为会影响老师的管教方式,而管教方式会影响同伴关系,则管教方式是中介变量。

管教方式(U)的中介效应分析结果(标准化解)见表2。

由于依次检验中的第二步检验不显著(即u对x的回归系数不显著,t二,p>,根据我们提出的检验程序,需要做Sobel检验,检验统计量是z=fl^/7Aa2sb2+Ab2sa2,此处&=20.030,Sa=0.041,b-0.187,sb=0.039计算得z=,p>o所以管教方式(U)的中介效应不显著。

表2管教方式(U)的中介效应依次检验

标准化回归

方程

回归系数检验

第一步

y=

SE=

第二步

U二

SE=

t二

第三步

y二

注:

SF表示标准误。

”*表示在水平上显著。

4结语

在多变量分析中,除了考虑自变量对因变量的影响外,经常还会涉及中介变量。

例如,有间接效应的路径分析,其实已经涉及中介变量,但研究者如果不知道相应的概念和分析方法,自然不可能进行真正的中介效应分析(特别是中介效应的检验)。

本文提出的中介效应检验程序,可以做部分中介效应和完全中介效应的检验。

由于同时考虑了两类错误率,该程序比单一的检验方法要好。

而且,该程序简单可行,计算量少。

该程序可以让读者避免在繁

多的检验方法中无所适从,能够按部就班地进行中介效应的检验。

升级会员

升级会员