物流成本管理练习题参考复习资料Word文件下载.docx

《物流成本管理练习题参考复习资料Word文件下载.docx》由会员分享,可在线阅读,更多相关《物流成本管理练习题参考复习资料Word文件下载.docx(25页珍藏版)》请在冰豆网上搜索。

200

135.00

400

54000

1400

189000

2000

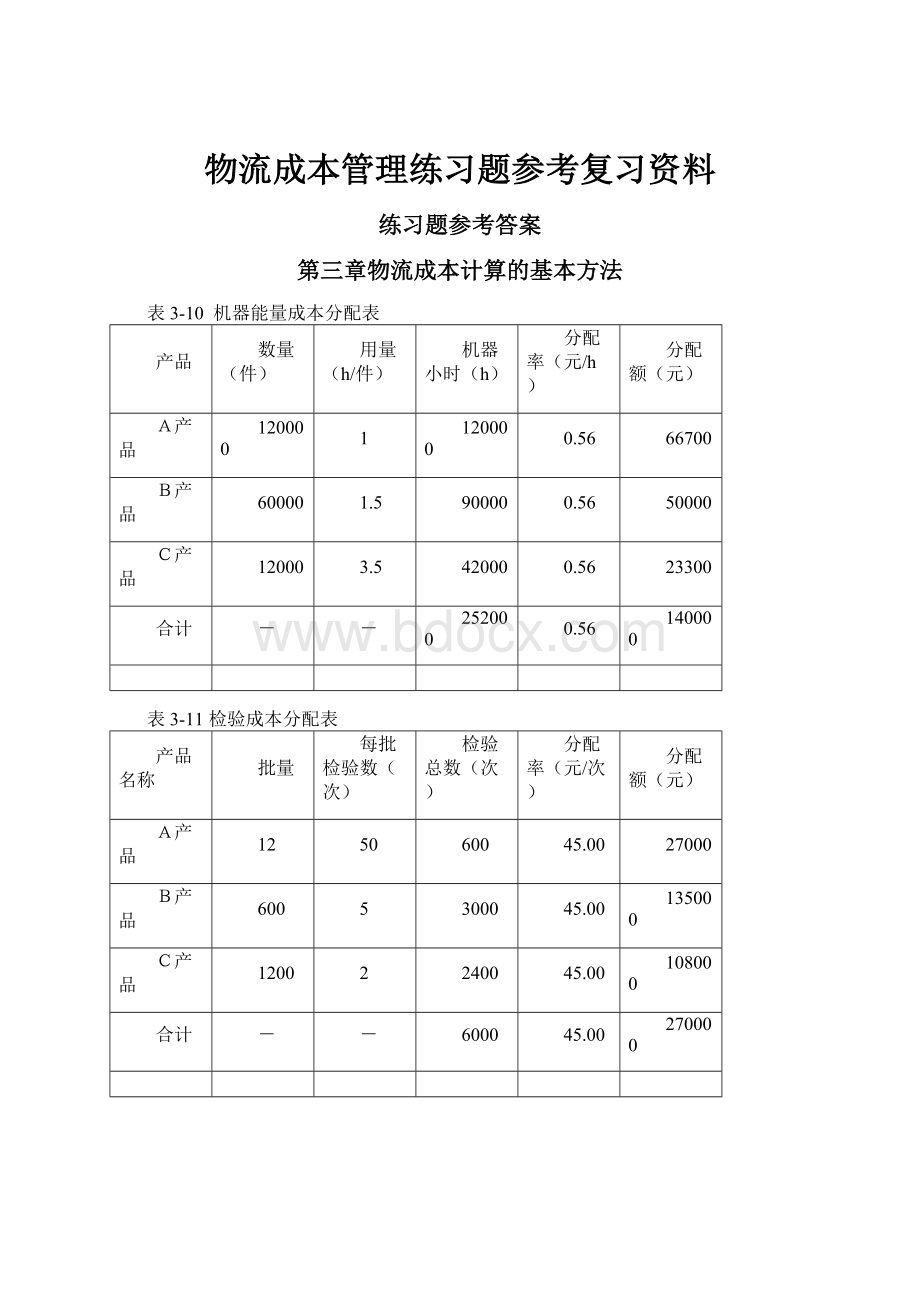

表3-15分类成本分配表

分类次数(次)

分配率(元/次)

430.77

21540

75

32310

86150

320

表3-16能量成本分配表

单位主要成本(元)

生产数量(件)

主要成本(元)

分配率

A产品

7.00

840000

0.33

277686

B产品

8.00

480000

158678

C产品

11.00

132000

43636

表3-17总成本和单位成本汇总表单位:

元

项目

单位成本

总成本

1、单位作业层次

直接材料

5.00

600000

6.00

96000

直接人工

2.00

240000

3.00

36000

机器能量

0.83

1.94

小计

7.56

906700

8.83

530000

12.94

155300

2、批作业层次

检验

0.23

2.25

9.00

材料处理

0.01

1.20

24.00

准备

0.02

1.77

17.66

0.26

29840

5.22

312816

50.66

607344

3、产品作业层次

购买

0.90

15.75

产品分类

0.18

0.54

7.18

0.41

48540

1.44

86310

22.93

275150

4、能量作业层次

全面管理

2.31

2.64

158628

3.63

10.54

18.13

90.16

第四章物流成本控制的基本方法

一、

表4-19收入、成本和利润弹性预算表(列表法)单位:

1000(件)

1500(件)

2000(件)

2500(件)

销售收入

75000

100000

125000

变动成本

20000

40000

边际贡献

45000

固定成本

15000

利润

表4-20收入、成本和利润弹性预算完成情况对照表(列表法)单位:

弹性预算(1500)

实际

(1500)

预算差异

成本差异

(2)

(3)

(4)=

(2)-

(1)

(5)=(3)-

(2)

25000

32000

10000

+2000

43000

-2000

18000

+3000

-5000

二、

盈亏临界点销售量=2000÷

(10-6)

=500(件)

盈亏临界点销售额=2000÷

(1-6÷

10)

=2000÷

40%

=5000(元)

以上计算结果表明,该企业的销售量要达到500件,或者销售收入要达到5000元才能不盈不亏。

三、

序号

零件名称

功能评价

系数

成本系数

价值系数

零件当前成本(元/件)

零件目标成本

(元/件)

零件成本应降低额(元/件)

(1)

(4)=

(2)÷

(5)

(6)=

产品目标成本×

(7)=(5)-(6)

3

4

6

7

8

A

B

C

D

E

F

G

H

0.20

0.22

0.08

0.16

0.07

0.09

0.14

0.04

0.25

0.05

0.80

1.00

1.40

0.45

15.00

9.80

3.20

1.80

2.80

9.60

10.56

3.84

7.68

3.36

4.32

6.72

1.92

+5.40

-0.76

-0.64

-5.88

-0.96

+4.68

-0.72

+0.88

-

48(产品目标成本)

+2

第五章汽车运输成本管理

表5-18运输成本计算表年月计算单位:

成本项目

汽油车

柴油车

一、车辆费用

二、营运间接费

523200

531800

三、运输总成本

四、周转量(千吨公里)

25500

11500

14000

五、单位成本(元/千吨公里)

375.13

357.23

389.85

六、上年度实际单位成本(元/千吨公里)

354.10

385.00

七、成本降低额

-103850

-36050

-67800

八、成本降低率(%)

-1.09%

-0.88%

-1.24%

表5-14运输单位成本升降因素分析汇总表

因素分析分类

影响额

对单位成本影响额(元/千吨公里)

对总成本影响额(元)

车辆效率指标与载运系数变动因素的分析

车辆运用效率指标变动对单位成本中甲类费用含量的影响额

总车日变动

1.13

+13195.67

工作率变动

0.29

+3386.50

平均车日行程变动

+10509.83

里程利用率变动

0.77

+8991.74

重车平均吨位变动

2.37

+27675.88

吨位利用率变动

+2919.40

拖运率变动

5.71

+66679.02

车辆载运系数变动对单位成本中的乙类费用含量的影响额

6.11

+71350.05

18.89

+220589.60

1.93

+22537.74

26.93

+314477.39

车辆运用效率指标与载运系数因素影响额合计

32.64

+381156.41

耗费水平因素分析

甲类费用耗费水平变动对单位成本中的甲类费用含量的影响额

2.30

+26858.45

乙类费用耗费水平变动对单位成本中的乙类费用含量的影响额

-31.44

-367143.30

丙类费用耗费水平变动对单位成本中的丙类费用含量的影响额

1.52

+17749.93

各类费用耗费水平因素影响额合计

-27.62

-322534.93

各类因素变动对单位成本升降影响额总计

5.02

+58387.93

实际周转量(千吨公里)

11677.586

成本升降总值

第六章船舶运输成本管理

表6-16有关成本资料

周转量

(千吨公里)

(元/千吨公里)

(元)

成本降低额

成本降低率

(%)

计划

95000

11.80

-28500

-2.61

实际

122000

12.00

-61000

-4.35

差异

343000

-32500

-1.74

上年实际单位成本

11.5元/千吨公里

表6-17上年成本计算资料分析表

周转量(千吨公里)

单位成本(元/千吨公里)

总成本(元)

计划

本年

上年

按计划周转量计算

按上年实际单位成本

计算(元)

按本年计划单位成本

(4)

(6)

(7)

11.5

11.8

12.0

(续)

成本降低情况

按实际周转量计算

成本降低额(元)

成本降低率(%)

按上年实际单位成本计算(元)

按本年计划单位成本计算(元)

按本年实际单位成本计算(元)

(8)

(9)

(10)

(11)

=(6)-(7)

(12)

=(8)-(10)

(13)

=(11)/(6)

(14)

=(12)/(8)

1.运输周转量变动对成本降低任务完成的影响

=122000×

11.5×

(-2.61%)-(-28500)

=-36618.3+28500(元)

=-8118.3(元)

2.运输单位成本变动对成本降低任务完成的影响

11.8-122000×

=(11.8-12.0)×

=-24400(元)

3.运输单位成本变动对成本降低率的影响

运输单位成本变动不但影响成本降低额,同时也影响成本降低率。

因此,有必要对运输单位成本变动而造成的成本降低率的变动进行分析。

其计算公式为:

将以上分析结果汇总后,列于表6-18中。

表6-18成本降低任务完成情况双因素分析汇总表

影响因素

影响程度

降低额(元)

降低率(%)

货物周转量变动

-8118.3

运输单位成本变动

-24400

-1.74%

合计

-32518.3

第七章仓储成本管理

表7-4B公司按支付形态划分的仓储成本计算表

(单位:

元)

项目

管理等费用

仓储成本

计算基准(%)

(保留一位小数)

备注

(1)仓库租赁费

200000

100

金额比率

(2)材料消耗费

50100

(3)工资津贴费

950000

152000

16

人数比率

(4)燃料动力费

22000

11726

53.3

面积比率

(5)保险费

9594

(6)修缮维护费

29000

15457

(7)仓储搬运费

38000

20254

(8)仓储保管费

59000

31447

490578

35.9

前八项比率

(9)仓储管理费

29200

10482.8

仓储费比率

(10)易耗品费

28500

10231.5

(11)资金占用利息

28600

10267.4

(12)税金等

43100

15472.9

129400

46454.6

537032.6

仓储费占费用总额比率

第八章包装成本管理

1、按先进先出法计算:

发出存货成本=400件×

10元/件

+(100件×

10元/件+100件×

11元/件)

11元/件+300件×

12元/件)

=10800元

结存存货成本=200件×

12元/件

=2400元

2、按月末一次加权平均法计算:

加权单价=(500件×

10元/件+200件×

11元/件

+500件×

÷

(500件+200件+500件)

=11元/件

发出存货成本=(400+200+400)件×

=11000元

=2200元

第九章配送成本管理

直接材料的实际成本=900×

110=99000(元)

直接材料的标准成本=500×

2×

100=100000(元)

直接材料成本差异=99000-100000=-1000(元)

其中:

直接材料数量差异=(900-500×

2)×

100=-10000(元)

直接材料价格差异=(110-100)×

900=9000(元)

表9-5直接人工成本差异计算表

工时数(h)

工资率(元/h)

金额(元)

标准成本

4000

10

实际成本

4100

11

45100

工资率差异

(11-10)×

4100=4100(元)

效率差异

(4100-4000)×

10=1000(元)

直接人工成本差异

4100+(1000)=5100(元)

变动性制造费用耗费差异=5000-4000×

1.30=-200(元)

变动性制造费用效率差异=1.30×

(2200-4000×

0.5)=+260(元)

变动性制造费用总差异=-200+260=+60(元)

四、

固定性制造费用耗费差异=24000-15000=+9000(元)

固定性制造费用效率差异=15000-11000×

0.2×

7.50=-1500(元)

固定性制造费用总差异=9000-1500=+7500(元)

第十章装卸成本管理

用年数总和法计算各年折旧率如下:

第一年折旧率:

7/28×

100%=25.00%

第二年折旧率:

6/28×

100%=21.43%

第三年折旧率:

5/28×

100%=17.86%

第四年折旧率:

4/28×

100%=14.29%

第五年折旧率:

3/28×

100%=10.71%

第六年折旧率:

2/28×

100%=7.14%

第七年折旧率:

1/28×

100%=3.57%

根据上述各年的年折旧率和固定资产应计提折旧总额174000元(180000-6000)。

计算各年折旧额,填入表10-7。

表10-7各年折旧额(单位:

年限

应计提折旧总额(元)

年折旧率

年折旧额

累计折旧额

174000

25.00

21.43

17.86

14.29

10.71

7.14

3.57

43500

37288.2

31076.4

24864.6

18635.4

12423.6

6211.8

80788.2

111864.6

136729.2

155364.6

167788.2

第十一章流通加工成本管理

1、根据题中所给资料,编制原材料费用分配表(表11-27)

表11-27材料费用分配表

会计科目

成本费用

直接计入

分配计入

成本合计

定额消耗

分配金额

基本生产

甲产品

24000

540

4320

28320

乙产品

460

3680

21680

8000

辅助生产

制造费用-基本

制造费用-辅助

53000

2、根据工资资料编制工资及福利费分配汇总表(表11-28)

表11-28工资及福利费分配汇总表

福利费

2480

15

37200

5208

1520

22800

3192

8400

工资

5800

812

4200

588

2500

350

12500

72500

10150

3、根据折旧资料编制固定资产折旧费用分配表(表11-29)

表11-29固定资产折旧费用分配表

折旧费用(元)

制造费用-基本车间

制造费用-辅助车间

4、根据动力费用资料编制外购动力费用分配表(表11-30)

表11-30外购动力费用分配表

外购动力(元)

14200

12800

5、根据资料编制待摊费用和其他费用分配表(表11-31)

表11-31待摊费用及其他费用分配表

待摊费用(元)

其他费用(元)

9600

15800

6、根据上述各要素费用分配表,登记辅助生产车间制造费用明细账(表11-32):

表11-32制造费用明细账

车间名称:

机修车间

摘要

材料费

折旧

动力

待摊费

办公费

根据材料分配表

根据工资及福利费分配表

2850

根据折旧费分配表

根据动力费分配表

根据待摊费用及其他费用分配表

6600

25650

本月转出

7、根据上述有关费用分配表登记辅助生产成本明细账(表11-33):

表11-33辅助生产成本明细账

制造费用

6612

根据制造费用明细账

32862

8、编制辅助生产费用分配表(表11-34)

表11-34辅助生产费用分配表

分配标准

分配金额(元)

3.2862

19717.20

管理费用

13144.80

9、根据上述资料,登记基本生产车间制造费用明细账(表11-35):

表11-35制造费用明细账

基本车间

修理费

工资及福利费分配表

4788

待摊及其他费用分配表

25400

辅助生产费用分配表

19717.2

升级会员

升级会员