养老金制度改革模型Word格式.docx

《养老金制度改革模型Word格式.docx》由会员分享,可在线阅读,更多相关《养老金制度改革模型Word格式.docx(21页珍藏版)》请在冰豆网上搜索。

职工缴费年数

职工指数化年平均缴费工资

职工在i年时所对应的缴费指数参考值

职工退休年龄

职工社会统筹所得资金余额

基本养老金

个人账户部分所得养老金

五、模型的建立与求解

5.1模型一:

对近后30年山东省职工的年平均工资进行预测模型:

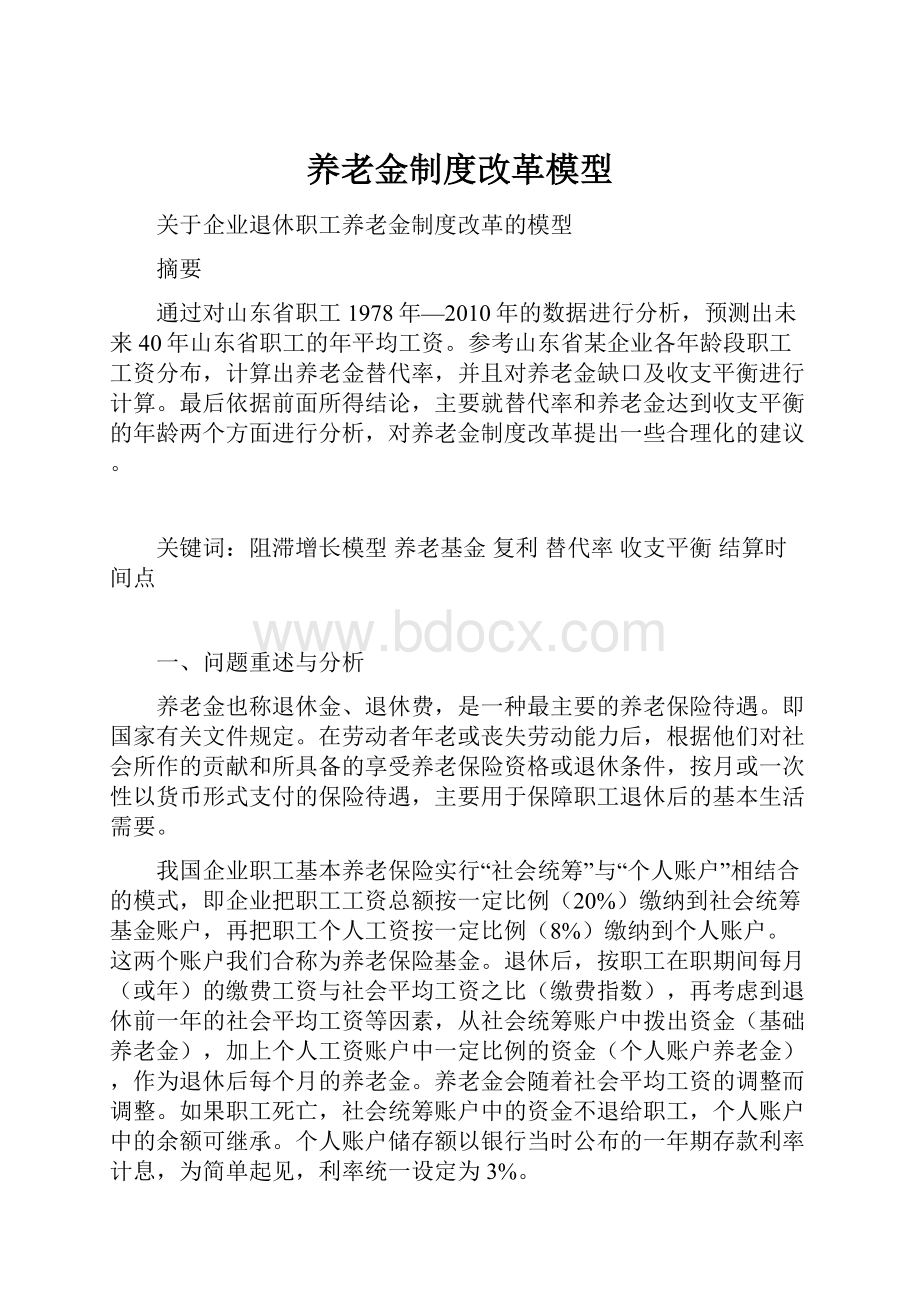

本模型要根据附件1的数据进行预测近后30年山东省职工的年平均工资,由于数据较多,我们利用MATLAB进行数据处理,得出1978年至2010年山东省职工的年平均工资的走势,如图(图1.1):

图1.11978年至2010年山东省职工的年平均工资

通过对图的走势进行初步分析,可知山东省的职工年平均工资增长率在前30多年间一直在增加,若对今后的职工年平均工资进行预测时,仍然直接利用以前的数据进行拟合,会使今后的增长率持续上涨。

但在实际情况中,当一个国家发展到一定程度时,经济和工资的增长率都会降低,由于职工工资和国家的经济实力成正相关,所以职工工资不会出现无限增长的情况。

因此,职工工资的增长会逐渐减缓,并且满足经济增长模型(阻滞增长模型):

(1)

其中

为年平均工资最大值,

为年平均工资初始值,

为年平均工资增长率。

通过参考《2010-2011全球工资报告》,我们得到国际上6个比较典型的中等发达国家的职工月平均工资(单位:

美元):

表1.1中等发达国家的职工月平均工资:

澳大利亚

比利时

加拿大

爱尔兰

新西兰

法国

1597

1492

1325

1369

1367

1443

取这些国家的平均值,将结果换算成人民币,求出职工的年平均工资。

我们将其作为2050年山东省职工年平均工资,然后将附件一中的1975年至2010年的数据以及预测的2050年的数据代入经济增长模型中,求出相关系数为:

从而得到今后50年的山东省职工年平均工资预测值:

表1.2从2011年至2050年职工年平均工资预测值

年份

职工年平均工资预测值

2011-2016

32650

34940

37210

39460

41700

43920

2017-2022

46130

48320

50490

52650

54790

56920

2023-2028

59030

61130

63210

65270

67320

69350

2029-2034

71370

73370

75350

77320

79270

81210

2035-2040

83130

85040

86930

88800

90660

92200

2041-2046

93830

94740

95640

96420

97280

98230

2047-2050

98960

99670

100370

101060

从表中职工年平均工资的数据可以看出从2011年至2050年职工的工资呈增长趋势,并利用Matlab画出如下职工年平均工资走势图:

图1.2从1978年至2050年职工的年平均工资走势图

5.2模型二:

养老金替代率计算模型

首先,我们对附件二中的数据进行求均值处理,得出该企业各年龄段职工工资与该企业平均工资之比,并将其作为职工缴费指数的参考值(见表2.1):

表2.1该企业各年龄段的缴费指数参考值

年龄段

平均工资

总工资

总人数

缴费指数参考值

20-24岁

1726.9504

487000

282

0.6693015

25-29岁

2076.9962

546250

263

0.8049661

30-34岁

2535.124

613500

242

0.9825194

35-39岁

2752.2124

622000

226

1.0666547

40-44岁

3026.0181

668750

221

1.1727716

45-49岁

3268.0412

634000

194

1.2665707

50-54岁

3118.5185

421000

135

1.2086213

55-59岁

2980.198

301000

101

1.1550134

合计

2580.2284

4293500

1664

在求解过程中,我们发现职工存在65岁退休的情况,但该企业并没有60岁以上的职工,因此我们对现有年龄段的缴费指数参考值进行拟合处理,从而得出60-65岁职工的缴费指数为:

M=1.100249

对附件三进行分析:

职工退休时的养老金主要是由基础养老金(

)和个人账户养老金(

)两部分组成,我们分别进行计算,然后进行处理。

5.2.1职工在刚退休时拿到的基础养老金:

(2)

而根据题目要求,本人指数化月平均缴费工资(S):

(3)

注:

m是纳费年数,n是合计纳费月数(根据原先的假设及题目要求,我们在这里可以简单的认为

)。

图2.1企业职工基础养老金

5.2.2职工在退休时拿到的个人账户养老金(

):

首先对出职工退休时该职工个人账户中的储蓄余额(

)进行求解,由于职工每年存入个人账户中的养老金都需要计算复利,因此需要利用题目给出的银行利率(

),对每年职工存入的基金进行累加得储蓄额:

个人账户储蓄额

(4)

然后利用MATLAB进行计算,得出结果(详情见附录):

图2.2职工个人账户中的储蓄余额

则个人账户养老金(

(5)

图2.3职工30、40岁开始缴费至退休时的个人账户养老金

最后将两部分养老金相加得到退休时所能够拿到的养老金总额。

结果如图:

图2.4企业职工30、40岁开始缴费至退休时所领取的养老金总和

5.2.3养老金替代率:

利用该职工所对应的纳费指数参考值以及模型一中所预测的全省职工年平均工资计算养老金替代率:

(6)

图2.5企业职工30、40岁开始缴费至退休年龄的养老金替代率

本模型的计算数据:

表2.1企业职工30、40岁开始缴费至退休时的各种数据结果值

起始缴纳年龄

30

40

退休年龄

55

60

65

指数化月平均缴费工资

6002

6983

7773

4226

5268

6116

基础养老金

1409

1965

2573

578

966

1423

个人账户储存额

111680

163410

235790

43262

73387

109970

个人账户养老金

657

1176

2335

254

528

1089

养老金总和

2066

3140

4907

832

1494

2512

退休前一年平均工资

73883

82433

89351

47692

58317

67258

退休前一年月平均工资

6157

6869

7446

3974

4860

5605

养老金替代率

33.55%

45.71%

65.90%

20.93%

30.73%

44.81%

5.3模型三:

养老金的缺口模型

5.3.1结算时间点的概念:

职工所缴纳的养老基金每过一年都会产生相应的利息,相同的一笔基金经过不同的时间产生的利息都是不相同的,因此在不同时间点的两笔基金是根本无法进行比较的,为了计算出养老金的资金缺口,我们需要将职工缴纳的养老金总和与职工领取的养老金总和都利用银行存款利率划至同一个结算时间点,本题我们取职工75岁时作为一个结算时间点。

5.3.2养老金的缺口计算:

由问题知,计算养老金的缺口,首先需要计算出该职工所缴纳的养老保险基金,同样需要分社会统筹和个人账户两部分,并且这两部分基金都会产生利息,需要计算复利,因此,我们利用问题二中求解个人账户余额的方法,求出两部分基金至结算时间点时(75岁)所产生的总余额:

社会统筹基金余额

(7)

个人账户余额

(8)

根据题目要求,该职工在75岁死亡,首先计算出该职工,所能够拿到的基础养老保险金,并将这部分养老金计算至结算时间点(75岁):

基础养老金

(9)

由于个人账户养老金在职工退休之后,每月的发放额都是固定不变的,同样需要将其计算至结算时间点(75岁):

个人账户累计养老金

(10)

利用上述方法,并结合问题二所计算出的部分结果,分别计算出各种情况下的职工缴纳的养老金和所拿到的养老金在结算时间点处的余额。

在职工累计缴纳的养老保险基金中减去职工所能够拿到的总养老金,即得养老保险基金的缺口情况。

计算结果如下表:

表3.1从职工30岁开始至退休年龄所缴纳、领取的钱数和养老保险金缺口情况

6001.9

6982.5

7772.9

缴纳

社会统筹

204240

281970

359440

个人账户

缴纳合计

315920

445380

595230

领取

218810

209800

172400

157665.9

211610.1

280146.5

领取合计

376475.9

421410.1

452546.5

缺口情况

-60555.9

23969.92

142683.5

5.3.3养老金的收支平衡计算:

养老金的收支平衡即为使缴存的养老保险基金与领取的养老保险金之间达到收支平衡,由于在各种情况下职工和职工所在的企业所缴纳的养老保险金都是一定的因此计算收支平衡的年份主要为计算累计领取的养老保险金与年份之间的关系。

我们可以列出等式进行求解。

(11)

职工领取的养老保险金中,个人账户部分每月的发放额都是固定不变的,所以:

(12)

而对于基础养老金部分:

基础部分累计养老金

(13)

最后,对等式进行求解:

(14)

求得的结果为:

表3.2职工从30岁开始缴费直至其收支平衡时的年龄

达到平衡的年龄

73

76

78

六、结果分析与建议

6.1对养老金替代率的分析

从计算出的养老金替代率中可以基本看出,起始缴纳养老金年龄越早的的职工替代率越高,退休年龄越晚的职工替代率越高,这一点正体现出了养老金发放的公平、公正原则。

从计算养老金替代率的过程中还可以看出,当职工缴纳养老金的年限越多时,个人账户养老金对养老金替代率增长的贡献会越大。

当缴纳年限达到35年甚至更多时,职工个人账户缴纳的养老金甚至与社会统筹缴纳的养老金相当。

6.2对养老金缺口情况以及养老基金达到收支平衡的分析

从计算出的养老金缺口情况(表3.1)可以大致看出,当职工退休年龄越早时,养老基金的收支平衡就越难维持。

养老基金出现缺口的主要原因是由于职工领取养老金年限过长,所领取的基础养老金过多而造成的。

从养老基金达到收支平衡时的职工年龄中也可以看出,当退休年龄越早时养老基金达到收支平衡时的职工年龄越早。

6.3对政府的一些建议

政府应该加强职工养老基金的宣传力度,呼吁在岗员工尽早缴纳职工养老保险,或者适当增加职工退休年龄,从而通过增加职工养老金缴纳年限的办法,从根本上提高养老金替代率。

建议政府建立一套完整、合理的退休认定机制,让某些体弱多病的人可以比其它一些人先退休(病退),从事某些危险工种的人(例如长期接触粉尘的人)可以优先退休,女性可以比男性优先退休等等。

尽量每位职工缴存的养老金与领取的养老金之间都能达到平衡。

七、模型的评价与推广

7.1模型的优点:

(1)在预测山东全省职工未来的年平均工资时,参考国外几个中等发达国家的职工年平均工资,建立阻滞增长模型(Logistic模型),得到的结果较合理,符合我国国情。

(2)在计算本人指数化月平均缴费工资(S)时,将缴费月数m假设为

,极大简化了计算复杂度,优化了模型。

(3)在计算养老金缺口时,引用了结算时间点的概念,巧妙的将养老基金每年产生的利息这一复杂情况处理,简化了模型的复杂度。

7.2模型的缺点:

(1)在将国外几个中等发达国家的职工年平均工资换算成人民币时,使用的汇率只是目前的汇率,而在实际情况中,我们根本无法预测2050年的人民币兑美元汇率,必定会导致计算结果出现一定的误差。

(2)在计算各年龄段缴费指数参考值的时候,利用的只是该企业职工的平均工资,而后面运用这些缴费指数时,却把它当做是个人工资与全省平均工资之比,这其中忽略了该企业平均工资与全省平均工资的差异,会使结果产生一定的误差。

7.3模型的推广

该模型主要分析了养老保险基金的替代率和养老保险基金的收支平衡情况,类似的,此模型还可运用于其它例如社会合作医疗、失业保险之类的一系列需要尽量保持收支平衡的各种基金计算中。

七、参考文献

[1]姜启源、谢金星、叶俊,数学模型(第三版),北京:

高等教育出版社,2003。

[2]史柏年,《中国社会养老保险制度改革》,北京:

经济管理出版社,1999[3]宋晓梧,《中国社会保障制度改革》,北京:

清华大学出版社,2001[4]陈林祥,《关于深化事业单位养老金制度改革的几点思考》,科技向导,2011年第02[5]《2010-2011全球工资报告》,日内瓦:

国际劳工组织,2010.12国际劳工组织

[6]赵静、但琦,数学建模与数学实验(第三版)北京:

高等教育出版社,2008.1[7]张志涌,杨祖樱MATLAB教程 北京航空航天大学出版社2010年8月一号[8]刘贵平关于我国未来退休职工工资替代率水平的初步研究[J].辽宁大学学报(哲社版),1995,5

八、附录

8.1.1MATLAB对1978年至2010年山东省职工的年平均工资的走势预测代码:

x=1978:

1:

2010;

y=[566632745755769789985111013131428178219202150229226013149433851455809624168547656877210007113741256714332166141922822844264042968832074];

plot(x,y)

8.1.2MATLAB对1978年至2050年山东省职工的年平均工资的走势预测代码:

2050;

y=[56663274575576978998511101313142817821920215022922601314943385145580962416854765687721000711374125671433216614192282284426404296883207432650349403721039460417004392046130483205049052650547905692059030611306321065270673206935071370733707535077320792708121083130850408693088800906609250094330961409794099720101480103230104960106670108370110060];

holdon

scatter(x,y)

holdoff

8.2养老金替代率计算汇表:

6002

6983

7773

4226

5268

6116

1409

1965

2573

578

966

1423

111680

163410

235790

43262

73387

109970

657

1176

2335

254

528

1089

2066

3140

4907

832

1494

2512

73883

82433

89351

47692

58317

67258

6157

6869

7446

3974

4860

5605

8.2.1对60-65岁职工的缴费指数的MATLAB拟合代码:

x=1:

8;

y=[0.6693014550.8049661490.9825193611.0666547261.1727715921.2665707211.20862131.155013441];

m=9;

a=polyfit(x,y,2)

y=polyval(a,m)

8.2.2对30岁开始缴纳养老金55岁退休的月平均缴费工资的MATLAB代码:

m=[0.6693014550.8049661490.9825193611.0666547261.1727715921.2665707211.20862131.1550134413];

s=0;

a=0;

n=63210;

fori=3:

7

a=a+m(i)*5;

end

s=n*a;

s/(12*25)

8.2.3基础养老金的计算的改编循环MATLAB源代码:

a1=[6001.96982.57870];

a=[4225.65268.36219];

b1=[632107337083130];

b=[417005265063210];

b=b./12;

s1=(a

(1)+b

(1))/2*15*0.01

s2=(a

(2)+b

(2))/2*20*0.01

s3=(a(3)+b(3))/2*25*0.01

8.2.4个人账户储蓄余额计算的部分MATLAB代码:

a=[8618.6601779832.07163611175.1756612347.321314081.4680417721.4011920509.6365724366.6599728163.950731666.8447337615.476338290.9927440976.639743638.8312446277.5673452815.9981955627.7851458426.9063961200.6962263949.1546463633.9114566220.3610368794.724471344.9153473883.02007];

fori=1:

25

s=s+a(i)*0.08*1.03^(25-i);

s

8.2.5退休时个人养老金的总值计算的部分MAT

升级会员

升级会员