养老金制度重点.docx

《养老金制度重点.docx》由会员分享,可在线阅读,更多相关《养老金制度重点.docx(12页珍藏版)》请在冰豆网上搜索。

养老金制度重点

第二章养老金制度的基本要素

第一节受益方式

一、待遇确定型(DB计划)

雇员退休时的待遇是确定的,一般根据设定的公式计发养老金。

通常被表述为“以支定收”。

养老金水平=该职工退休前若干年的平均工资*系数*工作年限

二、缴费确定型(DC计划)

事先确定缴费率,按照这个缴费率筹集养老基金纳入个人账户,到雇员退休时,以其个人账户储存金额决定养老金支付水平,三、两者比较

通常被表述为“以收定支”。

养老金水平取决于缴费年限的长短、资金积累的规模及其投资收益的多少

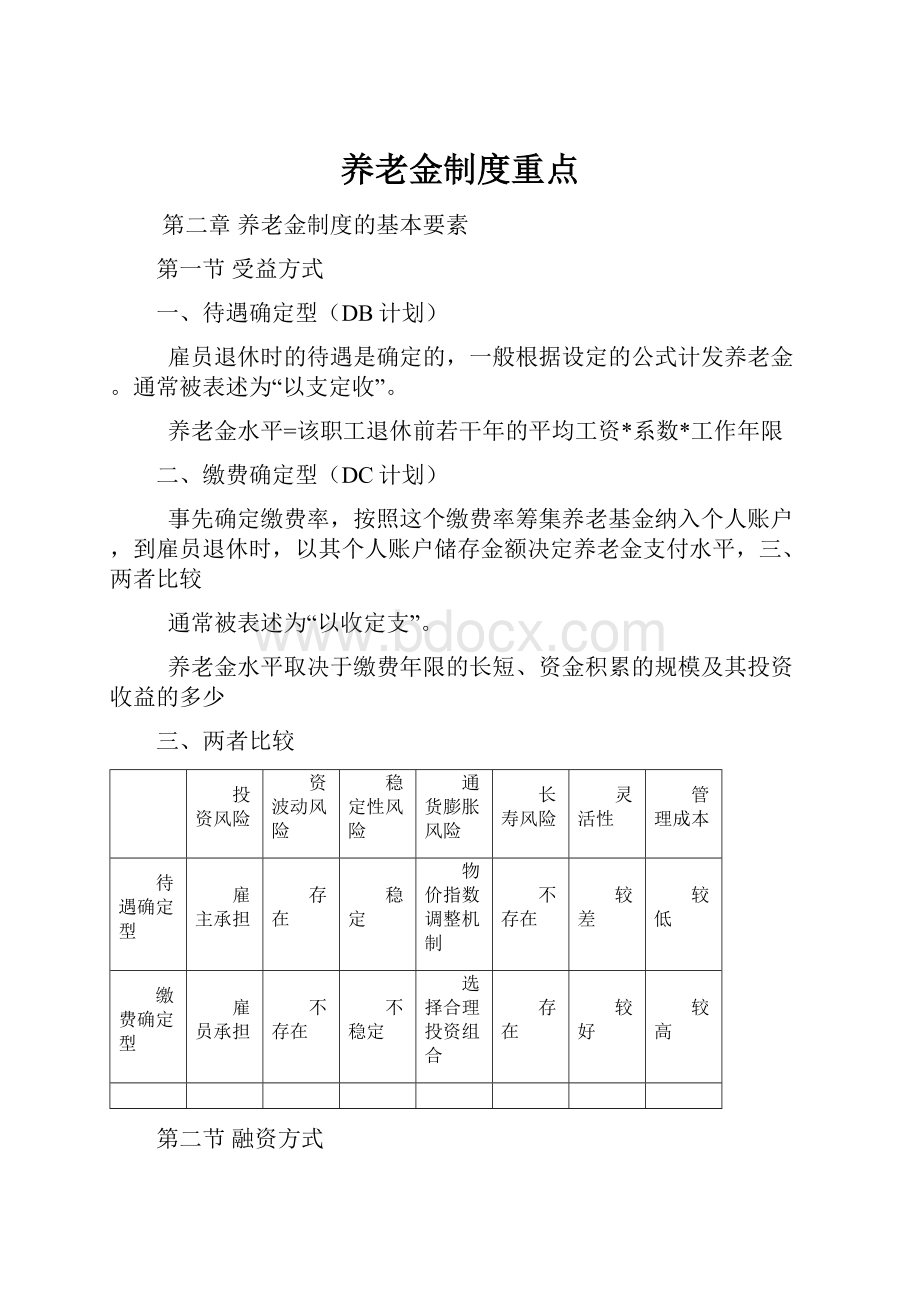

三、两者比较

投资风险

资波动风险

稳定性风险

通货膨胀风险

长寿风险

灵活性

管理成本

待遇确定型

雇主承担

存在

稳定

物价指数调整机制

不存在

较差

较低

缴费确定型

雇员承担

不存在

不稳定

选择合理投资组合

存在

较好

较高

第二节融资方式

一、现收现付制(Pay-as-you-goModel)

1、含义

即根据短期收支平衡原则来筹集养老资金,即本期养老收入仅仅满足本期支出的需要。

2、优点

(1)、管理简便,成本较低、预算期较短、不需要建立个人帐户

(2)、无基金积累风险和保值增值压力

(3)、互助共济功能强

3、缺点

(1)、难以适应人口老龄化

(2)、稳定性较差

(3)、弱化了缴费与收益的关联

二、完全积累制(FullyAccumulatedModel)

1、含义

即根据长期收支平衡的原则筹集养老资金,即着眼于未来的支出需要,以预筹积累的方式来筹集资金。

2、优点

(1)、能应对人口老龄化

(2)、具有激励机制

(3)、可以促进经济发展

3、缺点

(1)、管理复杂

(2)、缺乏互济

(3)、个人账户积累资金面临保值增值的压力

三、部分积累制(PartialAccumulatedModel)

1、含义

在满足现时一定支出需要的前提下,留出一定的储备以适应未来的支出需要。

2、表现形式

(1)以现收现付为基础,但费率较高,且平衡期也较长

(2)统帐结合

3、优点

(1)、互济和自我保障相结合

(2)、在管理上有较大的灵活性

4、缺点

在实际操作中难度较大,对制度设计提出了更高的要求

第四节基本模式

融资办法

现收现付制

基金积累制

受益方式

待遇确定型

待遇确定型现收现付制:

大部分公共养老金制度都是采取这种模式

待遇确定型基金积累制:

一些私人职业年金制度采用该模式

缴费确定型

缴费确定型现收现付制:

瑞典等国实行的名义个人账户制公共养老金制度即属于该模式

缴费确定型基金积累制:

大部分私人企业年金制度采用该模式,前英属殖民地的一些国家的公积金制度也实行该模式

第三章公共养老金制度概述

第一节产生与变迁

一、公共养老金制度的产生

德国:

1889年颁布《老年和残障社会保险法》,建立起强制缴费的公共养老金制度

英国:

1908年颁布《老年人养老金法案》,建立起非缴费、以财富审查为基础的、平均津贴的公共养老金制度

美国:

1935年颁布《社会保障法案》,建立起面向有工资收入的工人的缴费型保险制度,以及面向无工资收入的老年人的无缴费的政府扶助制度

二、公共养老金制度的发展

英国:

贝弗里奇报告福利国家的摇篮

瑞典:

福利国家的橱窗

三、典型国家的公共养老金制度模式

(一)公共养老金制度的主要内容

1、受益范围

全体居民、全体公民、全体雇员、全体就业者

2、筹资机制

(1)以现收现付为主

(2)征缴方式:

有税和费的区别;收缴机构的区别;有综合收缴和单项收缴的区别

3、受益模式

(1)全民平均津贴

只要达到规定的退休年龄就可以领取相同金额的养老金

(2)家计调查津贴

对收入水平或财产低于一定标准的人给予养老金

(3)就业关联平均津贴

在一定的就业范围内每个人每年获得相同的养老金,或为每一个就业年度提供特定的平均津贴

(4)收入关联津贴

与收入相关联的养老金

(二)典型国家制度模式

德国:

缴费由雇员和雇主各负担一半;给付水平由“评定工资”决定,具体计算方法:

P=%YW?

,其中,Y:

缴费年限;W?

:

评定工资

(1)缴费每满一年,计算工人“评定工资”的个百分点,如缴40年,即有60个百点

(2)“评定工资”是工人在缴费期间平均工资与全国缴费者平均工资的比率,乘以现行“统一计算基数”,即:

,其中,R:

本人工资与全国平均工资之比;

:

统一计算基数

(3)现行“统一计算基数”每年一次,按调整前三年的全国平均工资水平计算

养老金可以表示为:

美国:

OASDI

1、1935年通过的社会保障法主要是保证向65岁以上退休者每月支付养老金,这部分属于老年保险(oldageinsurance)

2、1939年新法律又将范围扩展到退休者的配偶和鳏寡者,扩展的部分属于退休者遗属保险(survivorsinsurance)

3、1957年又再次扩大到退休年龄的致残者,这部分属于残疾保险(disabilityinsurance

工薪税是主要筹资手段,工薪税由雇主和雇员各付一半

4、美国目前实行部分积累制,其筹资机制经历了以下三个阶段:

(1)完全积累制:

1935年------1939年

(2)现收现付制:

1939年------1983年

(3)部分积累制:

1983年------

美国养老金给付水平以“指数化月平均工资”为基础,具体计算过程是:

(1)先计算“指数化平均工资“

(2)再根据公式计算“基本保险金”(pia),分三段按不同比例计发养老金。

英国:

英国的公共年金体系主要分成两个部分,即基本年金(BSPbasicstatepension)和收入关联年金(SERPsStateEarnings-RelatedPensionScheme),在1978年以前,英国是实行单一的基本年金制度;1978年时,执政工党进行了改革,引进了收入相关年金计划;

此外,英国政府还向贫困的老年人、残疾人和遗属支付经过收入调查的津贴。

瑞典:

瑞典的养老金制度分为两大部分,一是“国民基本年金”,二是“附加年金”。

国民基本年金由雇主缴费,雇员不缴费,雇员年满65岁,就可以按政府每年统一确定“基数”的一定比例领取;附加年金即收

第二节公共养老金制度改革

一、改革背景

(一)财务困境

(二)人口老龄化(populationaging)

入关联年金,其保障对象是收入连续3年高于规定“基数”者,可以享受附加年金,由雇主缴费,雇员不需缴费,附加年金=收入最多15年的平均年金分×基数×60%

同时,瑞典还对低收入的老人提供根据经济收入调查而提供的补助年金。

1、人口老龄化概述

(1)什么是人口老龄化

老年人口相对增多,在总人口中所占比例不断上升的过程;整个社会人口结构呈现老年状态,进入老龄化社会

一个国家或地区60岁以上老年人口占人口总数的10%或65岁以上老年人口占人口总数的7%

(2)人口老龄化的原因

预期寿命提高、出生率下降

2、人口老龄化的影响

(1)制度压力----传统的现收现付的养老保险制度面临崩溃iu

(2)经济负担----养老负担日益沉重

(3)社会服务压力----老龄社会的服务需求迅速膨胀

二、私有化改革

1、理论背景:

新自由主义

凯恩斯主义的失灵

(1)政府干预经济,承担社会福利责任

(2)高福利的养老保险制度

(3)高税收、低储蓄率

(4)影响投资导致经济滞涨

2、新自由主义的兴起

反对国家干预、推崇市场经济、主张私有化

(1)养老保险并非纯粹性的公共物品,不应由政府完全垄断经营

(2)政府也是“经济人”,并不能确保在养老保险方面决策的正确性

(3)政府在经营养老保险时,常导致养老保险经营管理的低效率

3、养老保险私有化的内涵及特征

(1)个人账户(individualaccount)

建立个人账户,实现筹资方式由现收现付制向完全积累制转变

(2)私人管理

建立私营的养老基金管理公司,实现管理方式由政府管理向私人管理的转变

(3)所谓养老保险的私有化,实质上就是建立一个由私人机构管理的养老保险个人账户计划的过程

三、智利的私有化改革内容

1、改革背景

(1)原有养老保险制度的弊端

(2)政治、经济背景

2、新制度内容

(1)缴费:

雇员降工资的10%存入个人账户

(2)运营:

养老金由私营的养老基金管理机构负责管理和运营

(3)监管:

养老基金管理公司总监署

(4)领取

领取条件:

达到退休年龄,男65岁,女60岁

领取方式:

购买年金和计划领取

(5)最低收益率担保

在平均真实收益率的50%和少于平均真实收益率2个百分点中取其中的最小值

(5)政府提供最低保障

第四章中国养老保险制度的发展和改革

第一节新中国养老保险制度的建立和发展

一、建立与发展阶段

(一)创建阶段(1949-1958)

1951年,《劳动保险条例》

(二)调整与完善阶段(1958-1966)

1958年,《关于工人、职员离职处理的暂行规定》

(三)严重破坏阶段(1966-1978)

1969年,《关于国营企业财务工作中几项工作改革的意见》

第二节中国城镇职工基本养老保险制度改革历程

一、改革的全面推进阶段

1997年,《关于建立统一的企业职工基本养老保险制度的决定》

三个统一:

统一了企业和个人的缴费比率,统一了个人账户的规模,统一了基本养老金计发办法

1998年,将原实行行业统筹的11个行业移交地方管理,开始实行省级统筹二、改革的完善阶段

(一)设立全国社会保障基金

1、2000年8月,国务院设立“全国社会保障基金”,同时设立“全国社会保障基金理事会”

2、基金来源:

中央财政预算拨款、国有股减持划入资金、经国务院批准以其他方式筹集的资金、投资收益以及股权资产

3、2001年6月12日,国务院颁布了《减持国有股筹集社会保障资金管理暂行办法》

(二)基本养老保险制度的完善

2005年,《关于完善企业职工基本养老保险制度的决定》,基本内容:

1、基本养老保险的覆盖范围

城镇各类企业职工、个体工商户、灵活就业人员应当参加基本养老保险

2、基金来源及费率水平

基金来源于企业、个人和国家

企业缴费不超过企业职工工资总额的20%,个人8%

3、待遇支付

(1)、确定待遇标准的原则

(2)、基本养老金的计发方法

A、基础养老金

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2*缴费年限*1%

B、个人账户养老金

个人账户养老金=个人账户储存额/计发月数

C、过渡性养老

过渡性养老金=本人指数化月平均缴费工资*R*(统账结合前的)视同缴费年限,指数化月平均缴费工资=“中人”退休时当地上年职工月平均工资*本人平均缴费指数

视同缴费年限是指在养老保险制度改革前参加工作的职工,在其实际缴费年限之前的,按国家有关规定连续计算工作时间的年限也等同于缴费年限

第三节我国农村养老保险制度

一、农村养老保险制度现状

(一)“纯农民”养老保险的现状分析

“纯农民”是指留居农村,经营承包土地的农民,也就是单纯从事农业生产的专业农民

---家庭养老功能弱化

---土地保障功能弱化

(二)失地农民养老保险的现状分析

失地农民,是随着我国城市扩展和小城镇建设的进一步深入,基于城市建设用地需要,因耕地被征用而失去土地的农民

失地农民的安置方式

----招工安置

----社会保险安置

----地价款入股安置

----次性支付的货币安置

---土地换保障模式:

是指从土地征用款中确定一定数额用于建立被征地农民的养老保险

第五章职业年金(EmployerPension)

第一节职业年金的主要内容

一、职业年金的信托管理

(一)信托的定义

1、起源

起源于英国13世纪的“受益权”制度

2、定义

委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。

信托的当事人:

委托人-----信托创设者

受托人-----承接着管理和控制信托财产的责任

受益人-----信托财产的最终享受着

如何管理信托财产?

------早期信托要求受托人亲自、直接的进行管理

------现代信托允许受托人将其部分职能进行委托

(二)TEE与EET征税组合的比较

TEE:

能立即获得财政收入,并可获得更多税收

EET:

能更好地起到激励的效果

升级会员

升级会员