交易银行Word格式文档下载.docx

《交易银行Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《交易银行Word格式文档下载.docx(9页珍藏版)》请在冰豆网上搜索。

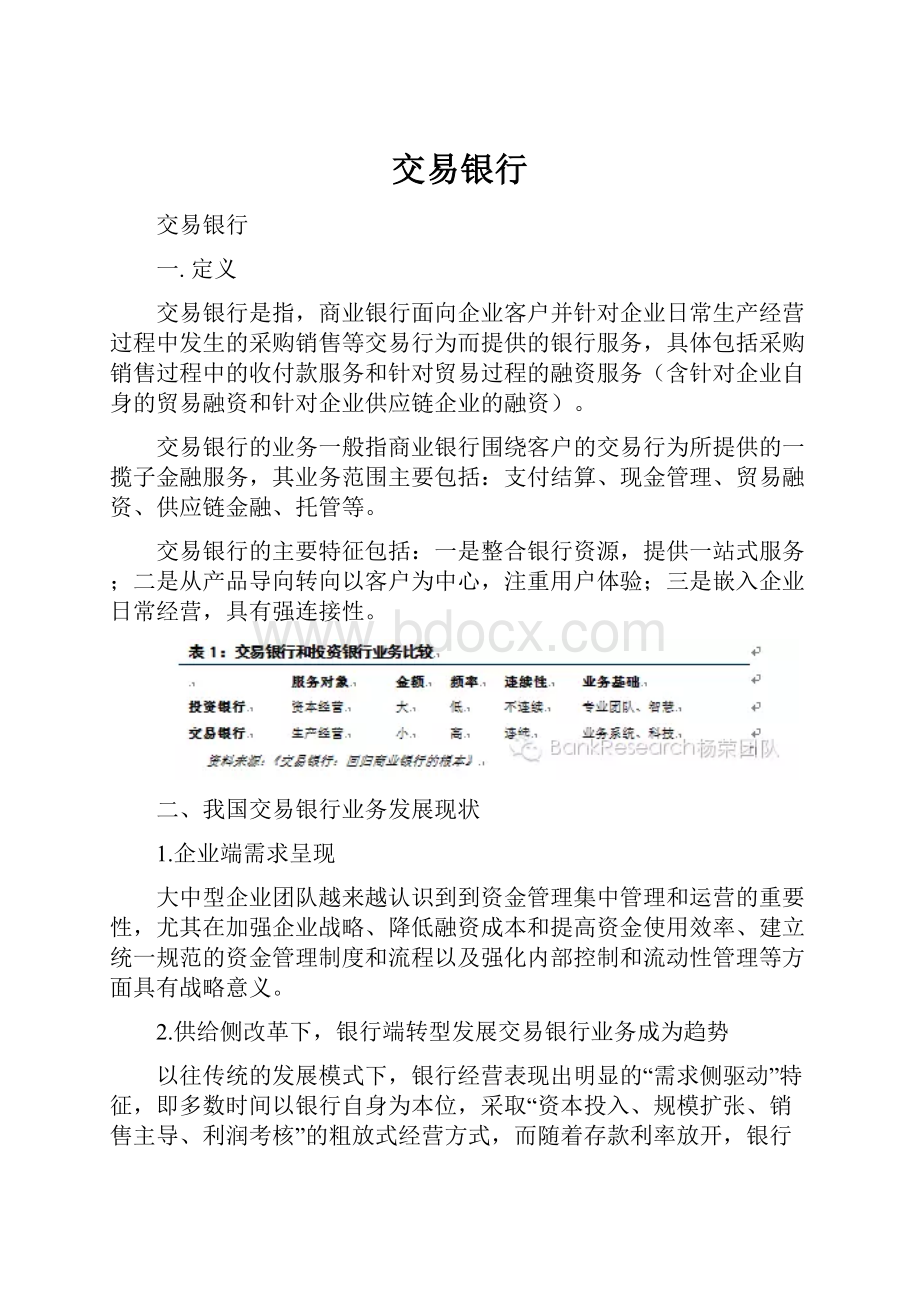

通过为企业提供交易银行服务绑定存款,一方面获得低成本的存款对流动性保证是非常重要的,交易银行是商业银行针对企业客户日常生产经营过程中发生的采、购、销等交易行为而提供的银行服务,可以满足企业客户流动资本管理需要、管理企业供应链关系以及跨国经营企业跨境资金管理需求。

其本质在于将一站式金融服务系统地嵌入企业实体的交易行为,围绕企业的各种财资管理需求,以结算为基础、贸易金融和现金管理为核心,通过一揽子整合服务,使得银行在获取单一客户低成本结算存款时,服务触角从核心企业迅速延伸至企业上下游产业链,通过提供闭环的供应链结算和融资服务,扩展交易型客户基础。

在利率管制逐步放开的背景下,交易银行业务发展水平将直接决定了银行对公负债业务的竞争能力。

另一方面,新的经营环境和客户需求出现时,银行原有的发展模式必然面临有效供给不足的问题,以交易银行为撬板,深度挖掘新形势下的客户需求变化,通过高适配性的金融创新和服务提升,释放新需求,创造新供给。

3.推行交易银行面临的主要挑战

一是成熟的业务模式尚未形成。

目前各银行虽有涉猎,但更多的是在现有业务的基础上进行拓展,唯招行以单独的部门进行运行,整合才刚刚开始,业务模式还在探索中。

二是复杂程度高。

交易型业务范围广,包括传统资产负债表业务和中间业务,横跨前中后台,其推广依托于全部资源的整合,以及发达信息系统的支持。

三是风险控制难度高。

由于交易型业务具有跨业跨境跨市场的特点,从风险控制的角度上来说,需要进一步完善。

三、案例

(1)招商银行

2015年1月,招行撤并总行现金管理部和贸易金融部,新设交易银行部,定位为包括现金管理、对公支付结算、贸易融资、供应链金融、跨境金融和互联网金融的公司金融产品部门。

其思路是总行公司金融板块分交易银行和投资银行两大条线,业务将向两端发展——向上发展投资银行业务,服务大型、优质企业直接融资需求;

向下夯实基础业务,服务所有企业的交易需求。

招行在业内首推交易银行部,在组织架构和互联网布局上具有先发优势:

(1)“垂直架构”搭建:

一是在各地分行也建立相应部门,与总行交易银行部形成前中后台的协作关系;

二是总行运用“名单制营销”等手段,捋顺产品经理、专营团队的管理和考核机制。

可充分整合行内资源,为客户提供超出贷款范畴的一揽子服务。

(2)建立“产业互联网”雏形:

与互联网领域品牌“小企业E家”和“E+账户”两大业务形成合力,前者是见证平台,由合作运营方撮合网络投资资金和供应链资产;

后者是为各类电商平台、专业市场定制的网络账户体系,可实现交易、理财等功能。

通过搭建产业互联网,深入了解产业,更具专业性,易于找到行业交易特征,发掘客户痛点,提供所需服务。

招行发展交易银行,适应轻型银行发展,弥补对公业务短板:

一是提高客户黏性。

银行可通过交易银行业务深度介入和密切跟随企业客户深层次的贸易过程,并依照交易过程中出现的个性化金融服务需求提供产品和方案。

二是拓宽对公负债来源。

以企业的营运资金为服务对象,满足安全性和流动性的核心诉求,而交易过程中沉淀的结算存款可作为低成本负债的最重要来源,并可以此为基础向上下游产业链延伸。

三是适应国际化布局。

“一带一路”战略资本输出的新格局下,跨境、跨币种的金融服务需求,如跨境人民币结算、投资、融资、交易、衍生工具等产品具有发展空间。

(2)浦发银行

浦发银行交易银行业务依托供应链金融、跨境金融、财资管理、公司电子渠道及贸易服务五大业务,秉承“以客户为中心”的经营理念,基于企业客户的实际需要,凭借多年的交易银行服务经验、完备的产品体系以及高效的电子渠道产品,为客户提供切实有效的交易银行综合金融服务,帮助客户解决生产经营和资金运营中面临的各类问题,助力企业拓宽投融资渠道、降低财务成本、提高运营效率、实现财富增长。

供应链金融方面,浦发银行帮助客户解决供应链各环节上可能遇到的问题和困惑,为客户在物流、信息流和资金流的管理上提高实效、增加价值。

结合我行先进的电子银行技术提供流动资金贷、委托贷款、票据、国内信用证国内国际信保融资、保理及应收账款融资、全球供应链融资(含电子)等业务项下的各类结算、融资产品及综合金融服务方案。

跨境金融方面,浦发银行根据客户需要,为企业在跨境供应链的各环节有针对性地提供国际贸易金融全方位支持,涵盖各类国际结算、国际贸易融资(含跨境联动产品)、跨境人民币、担保类等产品。

同时,充分利用浦发银行在岸、离岸以及境外同业合作渠道,把握市场利率、汇率等价格变化,为跨境客户寻找最优金融解决方案。

财资管理方面,浦发银行为企业提供资金的流动性管理和保值增值服务,帮助企业实现低成本、高效、规范的财资管理。

产品和服务涵盖存款、理财和集团资金管理三大类。

存款方面,提供活期、定期、通知、协定存款,以及大额存单等,全面支撑公司客户存款类需求;

理财方面,提供品种丰富的“利多多”系列理财产品,“月添利”等明星产品,助力企业泛资管时代的资金保值增值;

集团资金管理服务方面,提供了各类境内外资金池、多银行服务等“五大渠道,十大特色产品”的集团资金管理服务、以及财资管理平台、e企付服务等特色财资管理服务。

公司电子渠道方面,浦发银行坚持以客户为中心,整合创新推出专属对公客户的互联网金融服务、鲜明行业特色的结算服务和智能化的公司电子银行服务,为客户提供涵盖代理收付款、基础结算、信息服务、各类市场代理结算、清算服务及公司电子渠道业务的产品体系,充分满足企业客户各类业务场景需求,提升客户体验。

贸易服务方面,浦发银行拥有国内领先的贸易结算系统,专业人员大多持有CDCS(国际信用证专家认证资格)、FCI保理专家证书等国际银行业务专业资质,可为客户提供国际/国内信用证、托收、保理、保函等一站式全方位的国际/国内贸易结算服务,在业内享有良好声誉。

(3)江苏银行

“智盛”交易银行是江苏银行回归金融本源,围绕企业生产经营活动,提供覆盖企业交易行为全过程的一揽子综合金融服务。

江苏银行秉持“以客户为中心”的理念,致力于打造最具互联网大数据基因的银行,从客户实际需求出发,以先进的对公电子银行为纽带,供应链金融服务与全球现金管理为两翼,建立完善的交易金融产品线,形成产品、客户、渠道、服务四位一体,前中后台相融合的交易银行综合金融体系。

江苏银行“智盛”交易银行坚持产品端创新线上化、智能化,将金融服务和前沿科技相结合,为企业提供有价值、高效能的产品。

同时客户端服务向下沉,基于客户需求,提供量身定制的综合金融服务方案,提升企业资金使用效率,降低企业运营成本,提升服务实体经济质效,回归初心,实现银企共同发展。

四、互联网时代发展交易银行业务的两个核心理念

(一)客户理念:

“1即N、N即1”

在传统供应链中,银行开展交易银行业务之时,采用“1+N”的客户理念看待核心企业“1”与上下游中小企业“N”:

在业务拓展时需要借助核心企业去拓展上下游中小企业的客户群体;

在风险控制时需要借助核心企业给上下游中小企业进行信用担保和信用增级。

虽然在过去一段时间,这种理念有助于商业银行快速开展交易银行业务,但是其受制于核心企业的局限却日益显露。

在互联网时代,银行要采用要“1即N、N即1”客户理念看待生态圈内的企业。

由于生态圈内,每个企业都是核心和节点,在其周围形成一个可以交叉验证、持续积累的360度全覆盖的真实交易数据集合。

因此,银行在开展交易银行业务之时,采用“1即N、N即1”的客户理念,其进步之处在于:

一是有助于显著降低银行和上下游中小企业对大型核心企业的依赖;

二是使银行回归到客户的交易本质,全面掌握客户的贸易背景真实性;

三是使银行对客户需求的了解提高到一个全新的高度。

(二)风险管理理念:

“数据质押”

在互联网时代,企业交易行为逐渐数据化,数据对于银行风险管理的重要性也日益显著。

在开展交易银行业务时,我们须更加重视数据在风险管理中的重要性,将其提升到与传统抵质押品同等的高度,以“数据质押”的理念进行风险管理。

“数据质押”是指:

企业在接受银行金融服务时,将真实的资金流、商流和物流数据授权给银行使用。

银行使用这些数据为自己防范金融风险、为企业提供服务。

这种授权具有唯一性,类似于传统的质押行为。

授权“唯一性”的作用在于:

一是为企业的数据提供安全保证,二是为银行的服务提供质量保证。

为什么要以“数据质押”的理念开展服务呢?

第一,数据能够动态、实时的展现客户主体信用等级的变动,从而反映第一还款来源的安全性。

银行业是风险管理的产业,银行的基本职能是预测、管理和承担风险。

银行通过“数据质押”对第一还款来源的安全性进行预测和管理,通过传统抵质押作为第二还款来源承担部分风险损失,从而真正的实现了对风险的预测管理和承担。

通过“数据质押”,银行能够实时、动态的掌握企业真实的资金流、商流和物流等交易数据,通过对数据的分析和提炼,全方位的掌握第一还款来源的安全性,从源头上防范信贷风险,实现贷前、贷中、贷后管理的一体化。

一方面,DCF法(贴现法)认为,持续经营公司的价值是某未来现金流量的净现值,如果掌握了企业真实的资金流,根据企业在的销售信息以及未来现金流量现值的预测。

银行不仅可以大幅降低传统银企信贷市场上银企关系间的资产信息不对称,还可以大幅降低银行与企业未来经营状况之间的信息不对称。

另一方面,贸易背景的真实性是交易银行业务中不可或缺的重要因素。

如果掌握了企业真实的商流和物流数据,银行则大大提高了对企业交易的贸易背景真实性的了解。

第二,数据对银行具有价值创造的功能。

除了利用数据风险预测和管理之外,银行可以从以下几个方面开展服务。

一是开展综合金融服务。

利用数据,银行通过对数据的分析和使用:

首先,可有效解决小微、涉农等金融活动成本高、风险大的问题。

其次,使银行能够从多方面、多角度了解客户的资金动向和金融需求。

再次,能够上搭载P2P、众筹等新型的互联网金融服务。

在积累了足够多的客户和数据之后,完全可以开展P2P、众筹之类的新型互联网金融产品和服务,探索低经济资本占用的新兴利润增长点。

二是开展非金融综合服务。

银行可以基于这些数据开展自身的以及与第三方合作的非金融综合服务。

比如,平安银行橙e平台与路歌物流电商平台(被业界称为货运版的“滴滴打车”)合作,推出名为“橙e找车”的功能。

三是开展综合资讯服务。

基于客户的真实交易数据,银行可多方面、多角度发布行业的、区域的、乃至整个经济社会的经济运行先行指数、预警指数和实时指数等数据和资讯。

对内,有助于洞察市场变化,提前防范和化解系统性风险;

对外,既能提升自身品牌价值和市场影响力,又能为政府监管部门的决策提供重要参考。

3月2日,阿里巴巴推出国内首个面向政府开放的大数据产品:

阿里经济云图,各级政府可自助查询当地多维度的电子商务经济数据,为实现互联网经济分析与决策提供支持。

第三,数据将成为资产、纳入企业资产负债表,发挥风险缓释功能。

大数据之父维克托(ViktorMayer-Schö

nberger,2013)认为随着数据重要性的提升,数据列入企业资产负债表只是时间问题。

在互联网环境下,企业经营活动所产生的数据的价值不再只是体现于“使用价值”,而其将具有实实在在的“交换价值”。

目前,作为数据资产先行者的IT企业,如苹果、谷歌、IBM等,无不想尽各种方式,挖掘多种形态的设备及软件功能,收集各种类型的数据,发挥大数据的商业价值。

四.如何落实“1即N、N即1”的客户理念和“数据质押”的风险管理理念

(一)从供应链入手,搭建生态圈金融平台

从供应链入手,从源头上掌握数据的真实性。

互联网时代,银行线下所掌握的核心企业资源是其面对互联网金融企业的核心优势资源。

通过核心企业的供应链,能够获得供应链上下游因核心企业的供应链管理所产生的真实资金流、商流和物流数据,从源头上解决数据的真实性问题。

搭建生态圈金融平台,生态圈内的企业都在此平台上进行交易活动,从而获取企业交易数据。

生态圈金融平台面对客户的一端,将是一个完整覆盖企业客户和个人客户的、集合了B2B、B2C、C2C和O2O等功能的综合电商服务平台。

金融服务生态圈面对银行的一端,将是集合了海量、可持续积累的真实交易、行为数据挖掘平台,银行利用此平台为客户提供综合金融服务和非金融服务。

银行通过三种渠道搭建金融生态圈平台:

第一,与企业供应链ERP系统对接。

例如,德意志银行网络银行系统通过与供应链核心企业的ERP系统实时对接,简化传统供应链融资的业务流程,提高支付效率的同时,实现了资金管理的自助化和便捷化。

第二,与电商等第三方平台对接。

以开放的理念广泛与第三方平台合作,与物流、电商、第三方支付等电商平台对接,与会计、法律、商务代理等生产性服务平台对接,与经济金融相关的政府公共服务平台对接,获取更为广泛的客户群体和交易信息。

第三,自建供应链协同服务平台。

平安银行2014年7月份上线了橙e网,橙e网免费为客户提供小型供应链协同云服务平台和“橙e记”的APP移动供应链管理服务,客户可以随时记录收支、提醒收账还款等信息,开设店铺或者选购商品,推动客户供应链管理的数据化管理,实现供应链上“订单(商流)、运单(物流)、收单(资金流)”等信息的集成式运转。

(二)构建“数据质押”+传统抵质押的双重风险管理系统

通过生态圈金融平台,银行充分利用大数据技术带来的多维数据比对和信息对称优势,以整个供应链条上形成的交易数据为基础,构建线上“数据质押”与线下实际抵、质押相结合的风险管理体系,全方位开展交易银行业务。

例如,中信银行和海尔集团就采用类似的方式搭建了供应链网络金融平台,平台于2014年9月1日正式上线。

海尔将其日日顺平台的真实交易数据授权给中信银行使用,中信银行依托这些大数据,实现了封闭的“三流合一”,即资金流、商流和物流的闭环流动。

经销商从在线下订单、在线融资、在线采购、在线提货、资金回笼每一个环节都依据数据生成,从而搭建起风险管控的防火墙。

谢谢观看!

欢迎您的下载,资料仅供参考,如有雷同纯属意外

升级会员

升级会员