案例11全生命周期成本评估案例Word下载.docx

《案例11全生命周期成本评估案例Word下载.docx》由会员分享,可在线阅读,更多相关《案例11全生命周期成本评估案例Word下载.docx(14页珍藏版)》请在冰豆网上搜索。

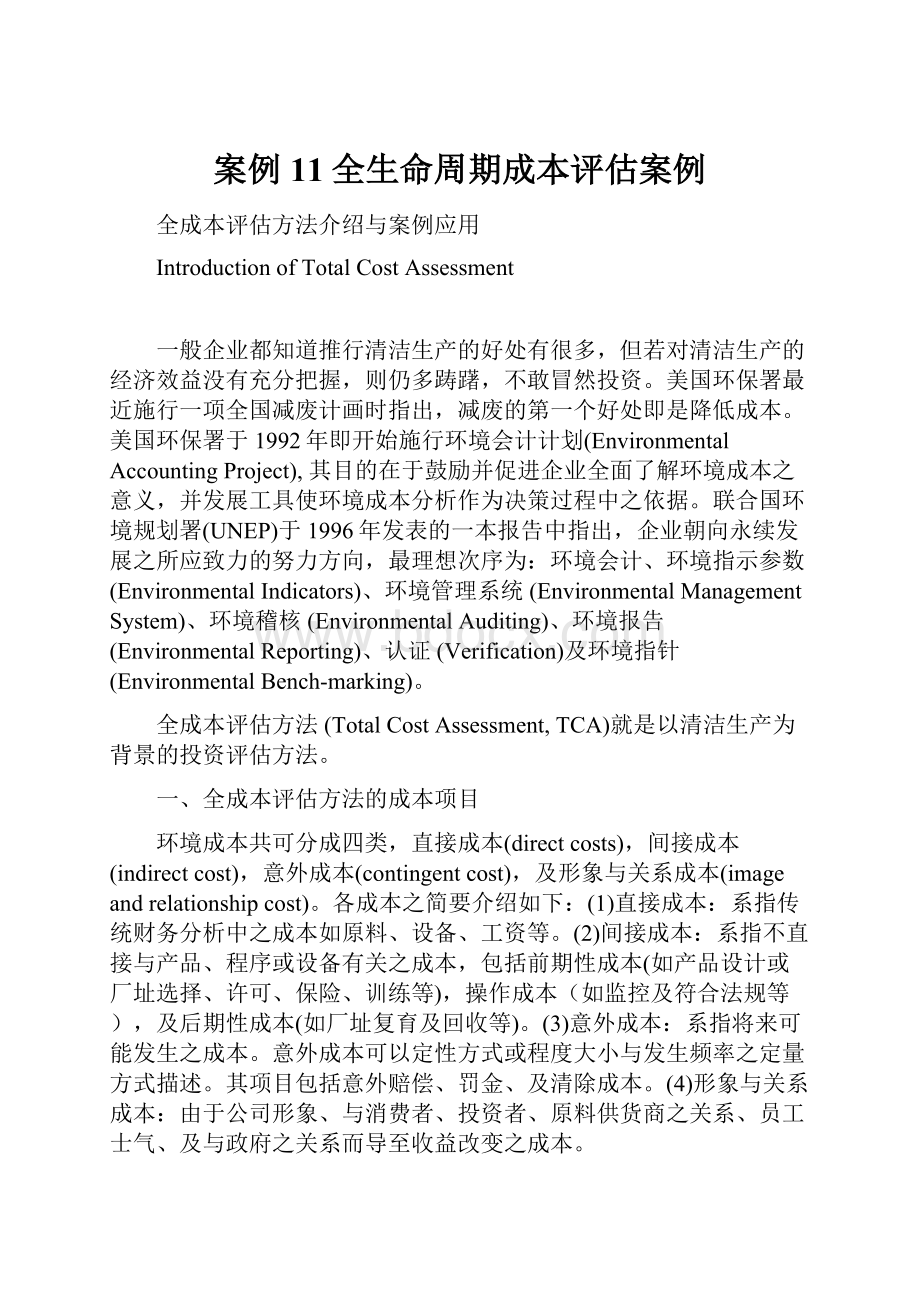

相对于图一,使用TCA之成本分配可以图二表示。

TCA与其它的环境成本评估方式可以图三表示。

从图三可看出TCA比传统成本评估方式考虑更多的成本项目。

TCA讨论之项目多集中在公司内部成本项目之评估,固其范围较整体成本评估(又称为生命周期成本评估)集中为小。

图一、使用传统计算方式之成本分配

图二、使用TCA之成本分配

TCA之特点在于不必取代各公司现行之成本效益评估方式,而可以一补足角色强化现行方式。

公司施行TCA不须新增人员或须作大笔经费之投资。

公司采行TCA之优点亦包括

(1)强化环境管理系统(如ISO14000)及品质管理方案,

(2)强化清洁生产执行绩效,(3)为市场导向的未来趋势做充分准备。

图三、TCA与其它环境成本计算方式之比较

四、TCA方法中使用的指标

TCA方法使用之指标主要为现金流量(cashflow),折现率(discountrate),现金流量贴现(或叫现金收支折现,discountedcashflow),回收年数(paybackperiod),要求报酬率(hurdlerate),投资抵减(capitalcostallowance),及机会成本(opportunitycost)。

五、TCA的执行步骤

如图四所示TCA之四个步骤为:

(1)将所要做的决定予以定义,

(2)确认并了解各项成本,此步骤又包括追踪间接成本、评估意外成本、及评估形象与关系成本,(3)分析财务绩效,(4)做决定。

以下即以一家电子公司应用TCA之案例来说明TCA之四个执行步骤。

图四、施行TCA之四步骤

执行案例

步骤一:

定义

精准公司为一在北美地区拥有30人之电路板制造公司,每年生产10,000平方呎之电路板。

每件产品皆经过电镀与清洗之过程。

1993年精准公司设定减少有害废弃物之使用与产生达50%之目标。

1994年精准公司经评估发现,减少硝酸之使用为一清洁生产机会。

1993年精准公司以不锈钢挂架支持电路板以致于经过电镀处理之电路板皆需要再用硝酸清洗。

为避免此一清洗程序,精准公司改用装有铜角拴之塑料覆盖挂架。

为了了解此一投资所应注意的成本信息,精准公司须针对两个问题提出答案:

(1)问:

除了财务绩效之外,是否其它原因迫使公司采行此项投资?

答:

是的,两个有压迫性的原因为:

(A)欲使减少有害废弃物之使用与产生达50%之目标,(B)顾客满意度。

(2)问:

是否有其它方式同样可达成目标?

由于另一种方式不能兼顾产品之品质,故已无其它选择方式。

步骤二:

确认并了解各项成本

1.制作直接与间接成本清单:

采用塑料挂架之金融效益包括

(1)硝酸之原料成本,

(2)硝酸之储藏、运送、与回收成本,(3)生产力改善(如可以省略清洗装置之操作与维护)(4)不良产品之减少,(5)环境报告与监测之需求减少,(6)工业安全卫生方面之训练与设备需求减少,(7)采购与物料管理之支出减少,(8)能源与水之用量减少。

经评估发现,本项新投资对(5)至(8)项造成之冲击较小。

2.制作意外及形象与关系成本清单:

(9)将硝酸自工作地点移除导致两项影响:

罚金、惩处、及人员伤害之意外成本及与员工之健康、安全及社区相关之形象与关系成本,(10)由于产品品质改善使市场销售增加并提高顾客满意度。

3.执行初步评估:

根据以上列出之成本清单,TCA乃根据

(1)至(4)之成本执行评估,并以定性方式考虑(9)及(10)之成本。

步骤三:

分析财务绩效

首先以表二列出操作成本之基本支出项目。

塑料覆盖挂架之投资操作成本现金流量列于表三。

表三估算出各操作成本基本项目之全年支出,并根据5%之通货膨涨率计算出第二年至第五年之各项全年支出。

例如第1年容器处置之支出为$80×

52=$4,160,第二年该支出升高至$4,160×

1.05=$4,368,以下类推。

表四则列出第0年之投资成本之各项目支出及其总和。

第0年即表示尚未考虑通货膨涨率导致之增加值。

表五则综合表二、表三及表四之信息并加入缴税之考虑因素及计算财务指针所须依据之相关参数。

表二、操作成本之基本项目(以美元计)

操作成本

单位

数量

每单位之成本或结存

原料

硝酸

大玻璃瓶

36

$(31)

容器处置

周

52

$(80)

人力

小时/日

2.75

$(9)

维护

批覆网架

年

1

$3,674

处置

桶/桶标识

桶

10

$(73)

取样及贴上标识

废弃物流

$(250)

回收费用

$(346)

品质

$年

$(8,660)

表三、塑料覆盖挂架之投资:

第一部分:

操作成本之现金流量操作成本(以美元计)

Yr0

Yr1

Yr2

Yr3

Yr4

Yr5

$(1,102)

$(1,157)

$(1,215)

$(1,275)

$(1,339)

$(4,160)

$(4,368)

$(4,586)

$(4,816)

$(5,057)

$(7,525)

$(7,901)

$(8,296)

$(8,711)

$(9,146)

$3,674)

$(730)

$(767)

$(805)

$(845)

$(887)

$(263)

$(276)

$(289)

$(304)

$(3,465)

$(3,811)

$(4,192)

$(4,611)

$(5,072)

$(9,093)

$(9,548)

$(10,025)

$(10,526)

操作成本(总和)

$(22,216)

$(23,684)

$(25,243)

$(26,898)

$(28,657)

表四、塑料覆盖挂架之投资:

第二部分:

投资项目及总和

初期投资成本

总数

新设备

采购价格

价格

$18,372

安装成本

小时

6

$25

$150

净残余价值

新设备/程序改变

试车-劳工

8

$200

试车-其它操作成本

停车至复工之改变

日

$5,000

闲置设备

总残余(旧设备)

出售价格

$(1,200)

初期投资成本(总和)

$22,522

(以美元计)

2.对财务指针之解释

表六列出净现值、内部报酬率、及回收年数之计算结果并列出五年内各年之现金流量。

从净现值可看出五年内经过各项收入、支出、及现金价值变化之计算后,塑料覆盖挂架之投资可为精准公司带来33,589美元之利润。

内部报酬率为66%亦较公司原期望之折现率15%高出许多,表示公司不必为该投资之风险担心。

回收年数为2年显示,在不算长的时间内即可回收最初之投资成本。

3.敏感度分析(SensitivityAnalysis)

为了解净现值如何随各参数之变化而变化,表七列出敏感度分析结果。

从表七可看出折现率及通货膨涨率是从低于及高于原参数值各取一值,然而针对初期投资则仅取高于原投资值。

4.全景分析(Scenarioanalysis)

全景分析亦即假设数个参数同时改变时之结果分析。

表八列出最坏情况、一般情况、及最好情况之三种全景分析之结果。

最坏情况乃由于以最悲观之参数计算,一般及最好之情况则由于是以较乐观及最乐观之参数计算所得之结果。

从表八可看出最好情况之净现值较一般情况之净现值相差不大,可知一般情况之结果已不易受参数之改变而有明显之改变。

表五、塑料覆盖挂架之投资:

第三部分:

总和表

假设项目

每年之工作日

312

有效年限

5

通货膨涨率

5%

通货膨涨率(处置)

10%

公司收入税率

40%

折现率

15%

(以美元计)

可课税的收入计算

收益

其它

扣除:

$─

$

─

投资抵减

$4,504

其它项目

$(17,712)

$(19,180)

$(20,738)

$(22,394)

$(24,153)

可课税的收入

$17,712

$19,180

$20,738

$22,394

$24,153

课税计算

所得税

$7,085

$7,672

$8,295

$8,957

$9,661

总税额

现金流向计算

营运资金回收

残余价值

减去

总税

最初投资成本(总和)

$22,522

$(22,522)

$(15,132)

$(16,012)

$(16,947)

$(17,941)

$(18,996)

课税以后之现金流量

$15,132

$16,012

$16,947

$17,941

$18,996

注:

废弃物处置成本之通货膨涨率通常为原料及劳工通货膨涨率之两倍

表六、塑料覆盖挂架投资之财务指标

净现值(NPV)

$33,589

内部报酬率(IRR)

66%

回收年数(PP)

2年

塑料覆盖挂架之投资课税后五年内各年之现金流量

Yr0

Yr1

Yr2

Yr3

Yr4

Yr5

表七、塑料覆盖挂架之投资敏感度分析

参数

假设值

新的净现值

20%

$41,249

$27,301

3%

7%

$31,916

$35,323

初期投资

$35,000

$50,000

$68,500

$24,457

$13,479

($59)

表八、塑料覆盖挂架之投资全景分析

最坏情况

一般情况

最好情况

通货膨涨率(一般)

通货膨涨率(废弃物处置)

资本额

$30,000

$18,372

品质改变($/年)

$-

$(8,660)

效益

净现值(NPV)

$(25,933)

$33,589

$36,897

内部报酬率(IRR)

-7%

69%

回收年数(PP)

>

2

步骤四、做出决策

做决定是将金融性与非金融性之指标由一多重说明表(MultipleAccountTable,MA)作整体的评价。

表九即为本案例之多重说明表。

表九列出在三种全景分析结果下之各项评估准则。

在一般情况及最好情况下,该项投资已具有改善员工健康与安全、提高产品品质、降低责任风险等优势。

表中非金融准则使该项投资具有吸引力之临界值之意义为,在最坏的情况下,即使其净现值小于零,其意外及关系成本亦具有净现值之价值,反之,一般情况及最好情况下,其意外及关系成本即使不具有任何价值,该项投资仍具有吸引力。

表九、塑料覆盖挂架之投资多重说明表

全景

分析

利润(注)

净现值

回收年数

意外成本之金融值

-

期望之利润(注)

意外成本之定性表示

对于硝酸之储藏、运送、使用、处置时之泼洒之风险降低

降低责任风险

其它策略性考虑

改善员工之健康与安全

改进产品品质

促进达成对于减少有害废弃物50%之目标

非金融准则使该项投资具有吸引力之临界值

$25,933

注:

效润之计算乃基于最初之直接与间接成本计算,本案例未考虑意外成本之金融值计算,故净现值即为其期望之利润

经过以上分析,精准公司决定进行塑料覆盖挂架之投资,并证实TCA所评估结果之正确性。

升级会员

升级会员