CPU国产化及生态深度研究Word格式.docx

《CPU国产化及生态深度研究Word格式.docx》由会员分享,可在线阅读,更多相关《CPU国产化及生态深度研究Word格式.docx(11页珍藏版)》请在冰豆网上搜索。

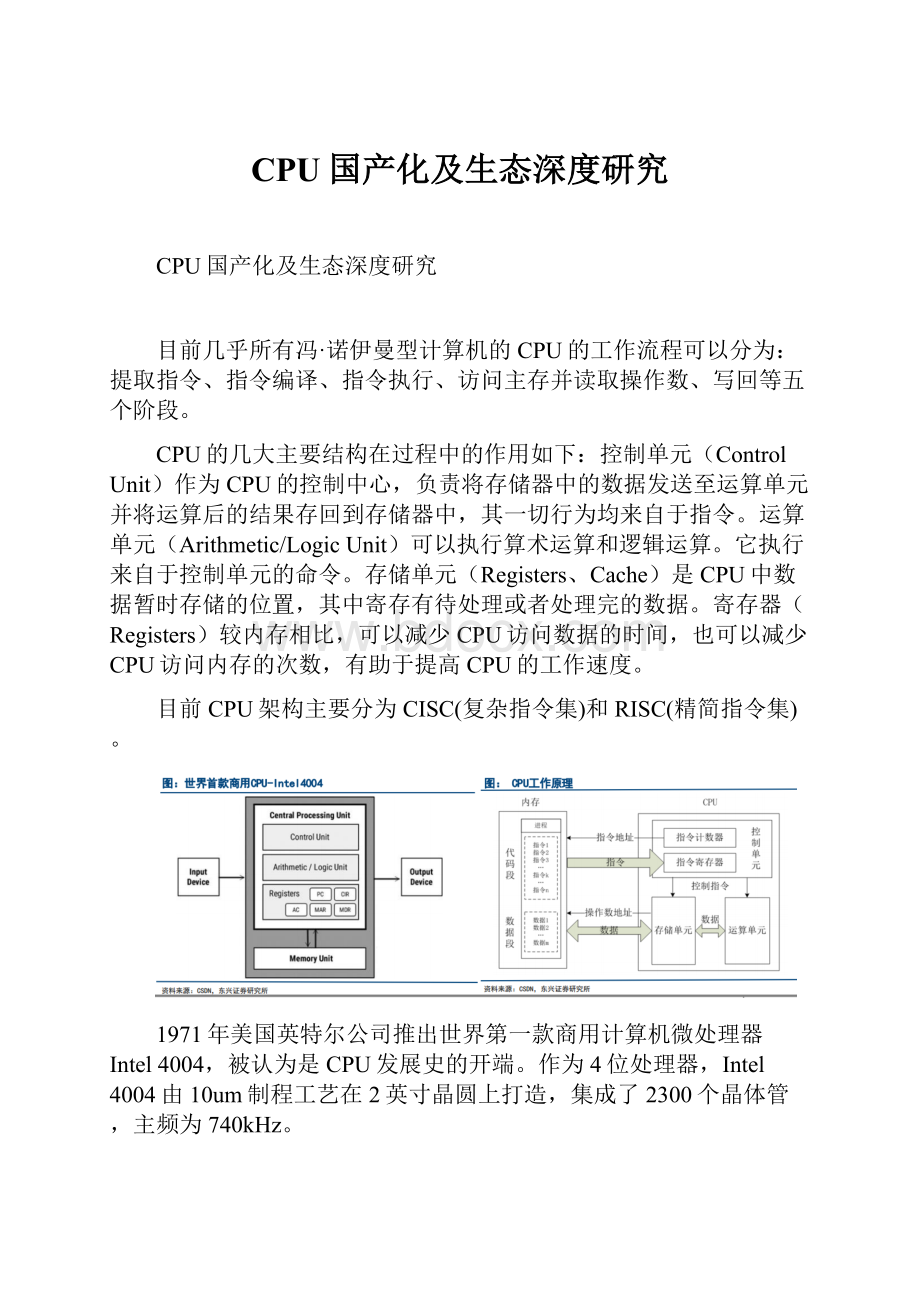

作为4位处理器,Intel4004由10um制程工艺在2英寸晶圆上打造,集成了2300个晶体管,主频为740kHz。

到了2020年,第十一代酷睿处理器芯片基于英特尔10nm工艺打造,将集成超过百亿个晶体管,最高主频可高达4.8Ghz。

这颗CPU芯片不再是单一的CPU,而是集成了全新架构的WillowCove内核、IrisX图形处理器、内存控制器、图像处理器、媒体解码器、电源管理、神经元加速器和各类高速接口控制器等各种组件。

其中WillowCove内核正是这颗CPU芯片集成的传统意义上的CPU。

CPU的发展史,按照其处理信息的字长,可以分为:

四位微处理器、八位微处理器、十六位微处理器、三十二位微处理器以及六十四位微处理器等等。

英特尔X86指令集中的单指令多数据流指令集可以划分为MMX、SSE、AVX。

英特尔的指令集采用叠加的方式向前发展,从奔腾的MMX到Skylake的AVX512,指令集的位数从64位升级至了512位。

单次指令的负载能力提升了8倍。

MMX指令集是多媒体拓展指令集的简称。

初代的MMX仅提供整数运算,而不兼容浮点运算,且当年MMX的软件支持进展缓慢;

SSE是流式单指令多数据流的简称,该指令集创建了新的128位宽的寄存器文件(XMM0–XMM7)和新的单指令多数据流指令,解决了MMX的核心缺点;

AVX是高级矢量拓展指令集的简称,该指令集使用16个YMM寄存器对多条数据执行单个指令。

X86架构目前占据服务器、桌面及移动PC的主要市场份额。

从历史发展来看,CISC诞生于1960年代,而RISC思想成立于1970年代,成熟于1980年代,CISC发展要早于RISC;

从性能来看,CISC凭借其较强的单核性能领先于RISC,能够更好的满足服务器、桌面、移动PC的运算需求;

从生态来看,上世纪80年代后期Intel和Windows组成的“Wintel”联盟成立,打败了苹果、IBM、摩托罗拉的Power联盟,自此Wintel垄断桌面市场长达20多年。

截止目前,服务器、桌面及移动PC市场主要使用X86架构处理器,其中Intel更是凭借先发优势及生态优势占据市场大多数份额。

后来随着AMD第二代Epyc处理器“罗马”问世,AMD的服务器CPU市占率在短短两年内从1%增长到了8%;

接着AMD发布第三代Epyc处理器“米兰”,其服务器市场份额有望达到15%。

由于AMD服务器芯片的较高性价比及台积电7纳米制程技术的加成,越来越多的数据中心开始采购AMD的产品。

因此,X86市场目前整体呈现Intel及AMD两家独大的竞争格局。

RISC具备高度优化的指令集、大量的寄存器、高度规则的指令流水线以及读取/存储体系结构,使得RISC在执行指令时速度较快且性能稳定,从而适宜流水线方式运作,并在并行处理方面具备明显优势。

RISC概念是由Berkeley的DavidPatterson正式提出,1980年DavidPatterson和CarloH.Sequin两位教授领导了BerkeleyRISC项目,该项目最终产生了RISC设计,生成了RISC-I的处理器;

RISC成熟于20世纪80年代中后期,越来越多的商业RISC芯片开始广泛应用;

20世纪90年代后期,凭借开源、异构运算、可定制化等优势,ARM开始大面积应用到低能耗的移动设备,伴随着iPhone的问世以及谷歌推出基于ARM指令集的Android系统(AA体系),以ARM架构为代表的RISC在移动设备领域大幅领先以X86为代表的CISC架构。

截止目前,RISC架构仍占据移动设备领域主要市场份额,并随着性能不断提升及生态不断完善,RISC架构也在逐步进军CISC为主的PC、桌面及服务器领域。

服务器、桌面和PC端长期被X86架构占据,目前RISC架构主要应用在移动终端、嵌入式、超算等其他领域,如超90%的智能手机采用ARM架构,MIPS在嵌入式设备中有着广泛应用,搭载了40960颗申威SW26010以及运行国产操作系统神威睿思的神威太湖之光获得全球超级计算机第一名,并持续4年等等。

ARM架构:

移动设备之王,逐步向服务器及桌面拓展

虽然X86架构长期占据服务器、桌面、PC主要市场份额,但是近期RISC架构也不断向X86优势领域进攻,主要体现在两个方面:

一是技术层面走向融合,逐步适应X86架构生态,例如苹果在软件生态上通过Rosetta2和Universal2使原先基于X86的软件可以无缝地运行在M1芯片中;

二是性能不断提升、生态不断完善,与X86架构正面竞争,例如苹果A13在晶体管密度与1165g7相近,线程数少于对方1/4,主频低于对方1/2的情况下,在性能方面领先英特尔1年;

在服务器领域,ARM的新星架构“Neoverse”,在单核心方面追平AMD和Intel的服务器CPU的同时,凭借ARM并行计算、能耗控制、易拓展性的优势,在多核性能方面超过对手60%以上,ARM的性能已经不再成为短板。

ARM架构,曾称进阶精简指令集机器(AdvancedRISCMachine)更早称作AcornRISCMachine,是一个32位精简指令集(RISC)处理器架构。

还有基于ARM设计的派生产品,重要产品包括Marvell的XScale架构和德州仪器的OMAP系列。

ARM架构具有成本低、低费用、低功耗、小体积、高性能的特点。

适用众核架构,适合高并发、高带宽的计算场景。

ARM与合作伙伴的商业模式主要有:

1.PoPIP;

2.IPCore;

3.BoC(例如高通);

4.Architectural(例如苹果)四种模式。

ARM处理器广泛使用在嵌入式系统设计,低耗电节能,非常适用移动通讯领域。

消费性电子产品,例如可携式装置(PDA、移动电话、多媒体播放器、掌上型电子游戏,和计算机),电脑外设(硬盘、桌上型路由器),甚至导弹的弹载计算机等军用设施。

世界各大半导体生产商从ARM公司购买其设计的ARM微处理器核,根据各自不同的应用领域,加入适当的外围电路,从而形成自己的ARM微处理器芯片进入市场。

到目前为止,ARM处理器及技术的应用已经广泛深入到国民经济的各个领域。

MIPS架构:

高效低耗的闪耀明星

MIPS架构20多年前由斯坦福大学开发,是一种简洁、优化、具有高度扩展性的RISC架构。

它的基本特点是:

包含大量的寄存器、指令数和字符、可视的管道延时时隙,这些特性使MIPS架构能够提供最高的每平方毫米性能和当今SoC设计中最低的能耗。

MIPS公司的R系列就是在此基础上开发的RISC工业产品的微处理器。

这些系列产品为很多计算机公司采用构成各种工作站和计算机系统。

MIPS多线程CPU已广泛应用于不同领域、不同类型的产品之中,并且这一势头仍将延续。

随着从LTE转向下一代技术,即在MIPSI6400和I6500内核中支持同步多线程技术,多线程也会成为5G高速增强移动宽带等众多新一代应用程序的理想选择。

此外,MIPS多线程CPU还可以用于许多移动设备的LTE调制解调器中。

凭借独特的多线程功能,尤其是在联网和汽车等领域,MIPSCPU将继续提供极具吸引力的性能和功效,并为电子行业提供广泛的生态系统支持。

RISC-V架构:

完全开源的新晋明星,物联网时代迎来发展机遇

RISC-V是一个基于精简指令集(RISC)原则的第五代开源指令集架构(ISA),于2010年由加州大学伯克利分校的研究团队开发,具有完全开源、架构简单、易于移植适用于各种设备、完整工具链等特点,运行效率高,目前接受度逐渐提高,有望成为继X86和ARM架构之后第三大主流指令集架构。

RISC-V基金会为非盈利会员制组织,旨在通过采用和实施免费和开放的RISC-V指令集架构(ISA)来推动处理器创新的新时代,自RISC-V基金会于2015年成立以来,RISC-V生态系统经历了爆炸式增长,2020年成员增长率达到133%。

物联网兴起为RISC-V带来发展机遇。

移动终端和开源Android系统作为下游终端的兴起必然带动上游产业链拓展增长空间,物联网应用的兴起为包括RISC-V在内的指令集架构的上游产业链提供新的成长潜力。

从市场潜力来看,全球物联网市场规模查过20万亿美元,预计在2025年将达到1567万亿美元;

中国物联网市场蓬勃发展,2020年市场规模1.66万亿美元。

同时从技术上看,RISC-V开源等特性与物联网要求更灵活和多样的特性吻合。

外国技术限制与半导体国产化进程加快。

自中美贸易战以来,中国企业受制于美国不能升级架构的风险并且这种风险长期存在,RISC-V开源及逐渐被广泛接受为我国芯片厂商通过RISC-V架构实现自主性提供可行性。

RISC-V的优点包括:

(1)发展时间短,架构设计上没有历史包袱,采用的理念和方法较为先进;

(2)开源的机制降低了进入门槛,使技术触及更多企业和开发者;

(3)尚未一家独大,发展模式不受限。

短期内ARM架构依然会占据中高端市场,RISC-V主要在一些碎片化的新兴市场展开应用,比如物联网领域的轻终端场景,这些场景有低功耗低成本的需求,但是往往程序不用大改、对软件生态的依赖性不高、出货量又很大,符合RISC-V阶段性的发展目标。

RISC-V的主要缺点是发展时间短,生态不完整,碎片化程度高,但是随着入场玩家增加,这一问题有望得到解决。

RISC-V诞生时间太短,相关的编译器、开发工具和软件开发环境(IDE)以及其它生态要素还在发展。

RISC-V必须依靠强有力的商业玩家来长期支持和推进,方能得到持续发展。

开源特性吸引大批科技公司入场RISC-V领域,未来RISC-V架构芯片数量将逐步放量。

RISC-V允许任何厂商设计、制造和销售RISC-V芯片和软件,其开源特性吸引IBM、NXP、西部数据、英伟达、高通、三星、谷歌、华为、阿里、RedHat与特斯拉等100多家科技公司加入其阵营,国内也成立了RISC-V中国联盟拓展相关领域发展。

据SemicoResearch,预计到2025年,采用RISC-V架构的芯片数量将增至624亿颗,2018年至2025年复合增长率高达146%。

国产CPU的飞腾之路:

十五期间,国家启动发展国产CPU的泰山计划,863计划也提出自主研发CPU。

2006年核高基专项启动,国产CPU领域迎来了新一轮的国家支持。

诞生出了鲲鹏、飞腾、龙芯、兆芯、海光、申威等一批优质企业,国产CPU再度启。

中国自2001年开始启动处理器设计项目,至今将近20年,产生了以中科龙芯、天津飞腾、海光信息、上海申威、上海兆芯等为代表的国产CPU,并且产品的性能逐年提高,应用领域不断扩展,使中国长期以来无“芯”可用的局面得到了极大扭转,为构建安全、自主、可控的国产化计算平台奠定了基础。

目前,国产CPU架构大体可以分为三类:

第一类,是以龙芯为代表的MIPS指令集架构和以申威为代表的Alpha架构,申威已基本实现完全自主可控(申威64已经完全形成了自己的架构),龙芯部分关键技术需付专利费;

第二类,是以飞腾和华为鲲鹏为代表基于ARM指令集授权的国产芯片。

ARM主要有三种授权等级:

使用层级授权、内核层级授权和架构/指令集层级授权,其中指令集层级授权等级最高,企业可以对ARM指令集进行改造以实现自行设计处理器,目前海思、飞腾已经获得ARMV8永久授权;

第三类,是以海光、兆芯为代表的获得x86的授权(仅内核层级的授权),未来扩充指令集形成自主可控指令集难度较大。

因此,可以看出,在自主可控程度上申威、龙芯>

飞腾、鲲鹏>

海光、兆芯,但未来鲲鹏和飞腾如果基于ARMV8发展出自己的指令集,则创新可信程度将显著提升。

同时在未来ARMV9V10等新架构拿不到授权的情况下,依然可以维持先进性。

在X86领域,AMD市场规模从2018年到2019年增长了1pcts,Intel小幅下滑,但仍然呈现出Intel占主导领域的态势。

在服务器领域,Intel市占率仍然高达96%以上,同时AMD公司正在努力提升自己的市场份额,从2018年的1.8%增长到2019年的3.9%,增长了117%。

在笔记本电脑领域中,AMD市占率大幅上升,从2018年的10%增长到2019年的14.6%,Intel则下降了5.1%。

在桌上型电脑领域中,AMD市占率持续上升,兆芯也占据了一定市场份额。

在非x86领域,主流cpu架构为ARM,RISC-V,MIPS以及Power。

其中ARM以低耗、高效、发展时间长的优势牢牢把握手机等移动终端的市场,目前也是非X86架构中应用最广泛、发展最成熟的架构,市占率达到43.2%;

RISC-V发展时间短且更加灵活,在物联网领域备受关注,近几年以其开源性质被重点关注发展;

MIPS主要应用在网关、机顶盒等网络设备中,市占率达到9%;

Power所代表的小型机是企业IT基础设施的核心。

在移动终端方面,ARM占据绝对优势,通过授权占据移动设备端90%以上的市场,构成市场上的标准架构。

联发科是世界上最大的ARM手机芯片供应商,苹果、三星、高通等行业领头羊均在最近几年使用ARM架构,逐步实现基于ARM的全生态链。

在服务器方面,非x86目前参与者华为、飞腾、高通、亚马逊等,华为的鲲鹏服务器是ARM服务器的重要参与者,尽管据华为称,鲲鹏出货量已占据市场50%,ARM架构有望发挥其在移动市场的优势,借力云端协同,抢占服务器市场更多份额。

国产龙芯是基于MIPS的服务器重要厂商。

在桌面PC市场,ARM正逐渐被跟多企业应用,2011年微软开始采用ARM的Windows系统,ARM开始进入X86的传统优势领域,如今苹果MacOS、新版Windows等均采用了ARM。

目前非X86市场仍以ARM架构为主,占非X86处理器绝大部份份额。

ARM架构在智能手机、调制解调器、车载信息设备、可穿戴设备等领域都占据绝对统治地位。

此外,随着ARM处理性能升级,达到与传统X86体系分庭抗礼的水平。

整体来看,以高通骁龙、联发科、三星Exynos、苹果A系列伟代表的ARM架构RISC处理器占据了移动处理器的市场。

MIPS、Alpha、Power等架构已不是市场主流,但在特定领域内仍在被使用。

基于ARM授权芯片数量不断增长。

截止到2019年,基于ARM授权的芯片出货量超过1660亿颗,占全球整个芯片市场出货量的市场份额高达34%;

就服务器领域,2019年全年,非X86服务器出货量达到8060台,同比增长60.2%,市场规模达到5.2亿美元,同比增长2.0%;

2020年Q3非X86服务器CPU同期收入为16.4亿美元,占比7.2%。

ARM架构拓展除移动设备外的多个领域。

苹果发布基于ARM处理器架构的全新Macbook。

对与ARM产业提振作用巨大,2020年11月苹果放弃了使用多年的Intel处理器,将在两年内全部过度到ARM处理器。

服务器端ARM处理器也在陆续应用。

2020年6月亚马逊AWS宣布第六代亚马逊弹性计算服务中基于ARM三种产品高出同类X86性价比的40%。

此外,ARM在物联网、汽车等领域均有很大发展潜质。

ARM在公共事业、智慧城市、资产管理等领域均提供了解决方案。

升级会员

升级会员