银行会计练习_精品文档.doc

《银行会计练习_精品文档.doc》由会员分享,可在线阅读,更多相关《银行会计练习_精品文档.doc(14页珍藏版)》请在冰豆网上搜索。

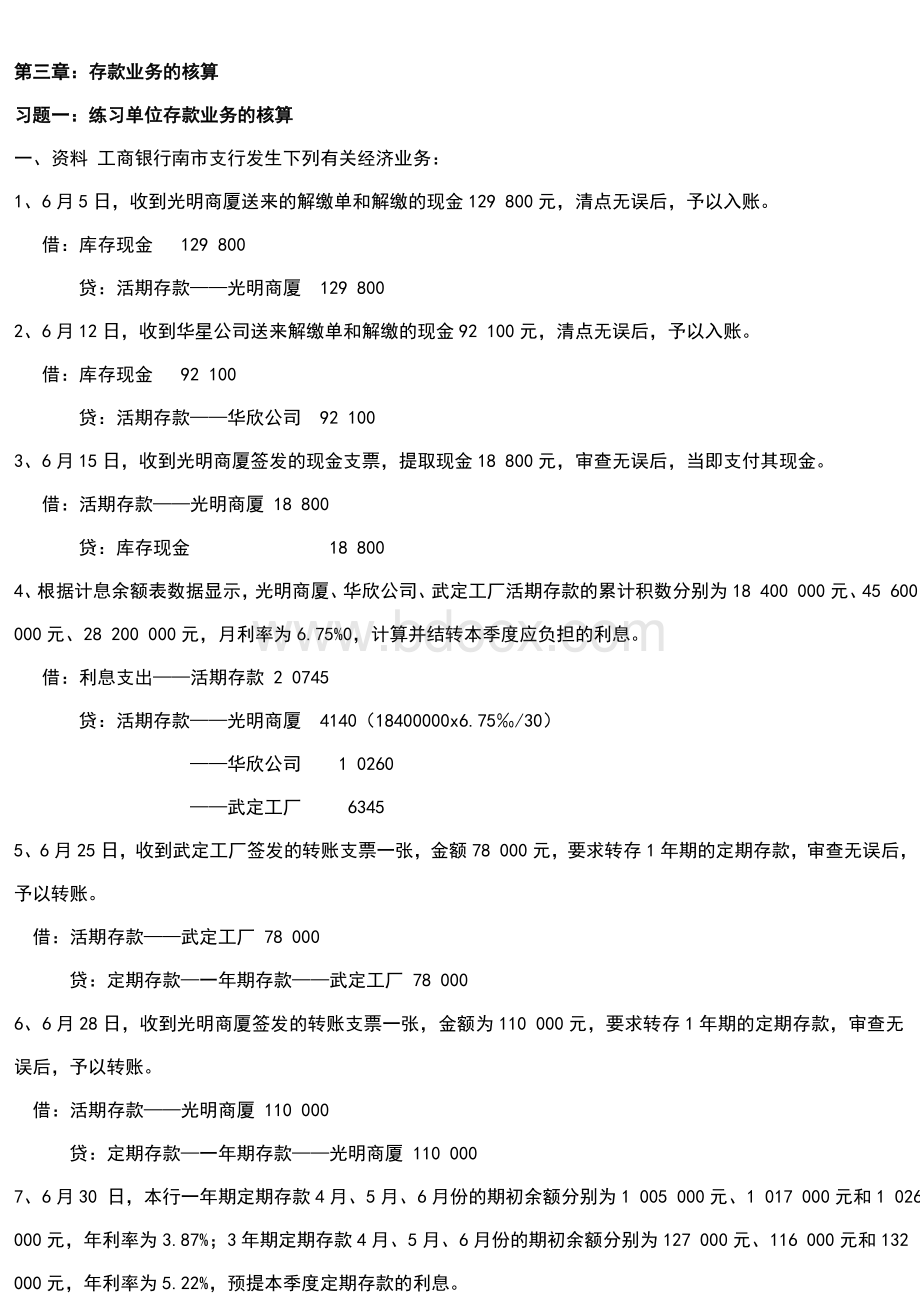

第三章:

存款业务的核算

习题一:

练习单位存款业务的核算

一、资料工商银行南市支行发生下列有关经济业务:

1、6月5日,收到光明商厦送来的解缴单和解缴的现金129800元,清点无误后,予以入账。

借:

库存现金129800

贷:

活期存款——光明商厦129800

2、6月12日,收到华星公司送来解缴单和解缴的现金92100元,清点无误后,予以入账。

借:

库存现金92100

贷:

活期存款——华欣公司92100

3、6月15日,收到光明商厦签发的现金支票,提取现金18800元,审查无误后,当即支付其现金。

借:

活期存款——光明商厦18800

贷:

库存现金18800

4、根据计息余额表数据显示,光明商厦、华欣公司、武定工厂活期存款的累计积数分别为18400000元、45600000元、28200000元,月利率为6.75%0,计算并结转本季度应负担的利息。

借:

利息支出——活期存款20745

贷:

活期存款——光明商厦4140(18400000x6.75‰/30)

——华欣公司10260

——武定工厂6345

5、6月25日,收到武定工厂签发的转账支票一张,金额78000元,要求转存1年期的定期存款,审查无误后,予以转账。

借:

活期存款——武定工厂78000

贷:

定期存款—一年期存款——武定工厂78000

6、6月28日,收到光明商厦签发的转账支票一张,金额为110000元,要求转存1年期的定期存款,审查无误后,予以转账。

借:

活期存款——光明商厦110000

贷:

定期存款—一年期存款——光明商厦110000

7、6月30日,本行一年期定期存款4月、5月、6月份的期初余额分别为1005000元、1017000元和1026000元,年利率为3.87%;3年期定期存款4月、5月、6月份的期初余额分别为127000元、116000元和132000元,年利率为5.22%,预提本季度定期存款的利息。

1年期定期存款平均余额=(1005000+1017000+1026000)/3=1016000

预提1年期定期存款利息=1016000x3.87%/4=9829.8

3年期定期存款平均余额=(127000+116000+132000)/3=125000

预提3年期定期存款利息=125000x5.22%/4=1631.25

借:

利息支出11461.05

贷:

应付利息——1年期定期存款利息9829.8

——3年期定期存款利息1631.25

8、7月5日,收到华星公司交来本日到期的存单一张,金额75000元,存期1年,年利率3.87%。

要求将支取的本息转入活期存款户,审查无误后,予以转账。

借:

定期存款——1年期存款——华欣公司75000

应付利息——1年期定期存款利息2902.5(75000x1x3.87%)

贷:

活期存款——华欣公司77902.5

9、7月10日,收到武定工厂交来本日到期的存单一张,金额84000元,存期3年,年利率5.22%。

要求将支取的本息转入活期存款户,审查无误后,予以转账。

借:

吸收定期存款——3年期存款——武定工厂84000

应付利息——3年期定期存款利息13154.4(84000x3x5.22%)

贷:

吸收活期存款——武定工厂97154.4

10、7月20日,收到光明商厦交来过期15日的存单一张,金额96000元,存期1年,年利率为3.87%,活期存款年利率为0.81%。

要求将支取的本息转入活期存款户,审查无误后,予以转账。

借:

定期存款——1年期——光明商厦96000

应付利息3715.2(96000×1×3.87%)

利息支出32.4(96000×0.81%÷360×15)

贷:

活期存款——光明商厦99747.6

习题二:

练习个人储蓄存款业务的核算

一、资料工商银行南市支行发生下列有关经济业务:

1、5月30日,收到方东先生送交开户的储蓄存款凭条,填列活期储蓄,金额为9000元,并收到其交存的现金9000元。

分别审查、点收无误后,现金已入库。

借:

库存现金9000

贷:

活期储蓄存款——方东9000

2、6月15日,收到杜萍小姐送交续存的储蓄存款凭条,填列活期储蓄,金额为12000元,并收到其交存的现金12000元。

分别审查、点收无误后,现金已入库。

借:

库存现金12000

贷:

活期储蓄存款——杜萍12000

3、6月20日,收到张德先生送交的储蓄存款凭条,填列活期储蓄,金额为3000元,并收到其交存的现金3000元。

分别审查、点收无误后,现金已入库。

借:

库存现金3000

贷:

活期储蓄存款——张德3000

4、6月30日,储户杜萍、张德、王云和方东活期储蓄存款的积数分别为9000000元、7200000元、4800000元和3600000元,年利率为8.1%0,提取应付储户活期储蓄存款利息。

借:

利息支出553.5

贷:

活期储蓄存款——杜萍202.5

——张德162

——王云108

——方东81

5、7月30日,张德先生送来销户的储蓄存款凭条,填列活期储蓄,金额为16152元,积数为484560元,年利率为8.1%0,经审查无误。

以现金支付本金和利息。

借:

活期储蓄存款——张德16152

利息支出10.9

贷:

库存现金16162.9

6、8月1日,收到田嘉先生送交开户的储蓄存款凭条,填列整存整取储蓄,存期1年,金额为20000元,并收到其交存的现金。

分别审查、点收无误后,现金已入库。

借:

库存现金20000

贷:

定期储蓄存款—整存整取储蓄——田嘉20000

7、8月15日,收到杜萍小姐交来当日到期的整存整取定期储蓄存单一张,金额18000元,存期1年,年利率3.87%,要求支取本息。

审查无误后,以现金支付其本金和利息。

借:

吸收定期储蓄存款—整存整取储蓄—杜萍18000

应付利息——1年期整存整取储蓄利息696.6

贷:

库存现金18696.6

8、8月25日,收到张德先生送交的存本付息储蓄的取款凭条和存本付息定期储蓄存单各一张,存单列明金额30000元,存期3年,3个月付息一次,年利率3.87%,审查无误后,以现金支付利息。

借:

利息支出——3年期存本付息储蓄利息290.25

贷:

库存现金290.25(30000×3×3.87%)÷12

9、9月12日,收到王云小姐交来当日到期的零存整取定期储蓄存折,该存折每月存入600元,存期1年,年利率为3.6%,结存金额为7200元。

查明细账卡累计月积数为46800元。

审查无误后,以现金支付本金及利息。

借:

定期储蓄存款——零存整取储蓄——王云7200

应付利息——1年期零存整取储蓄利息140.4

贷:

库存现金7340.4

10、9月30日,本行的1年期的零存整取定期储蓄存款年利率为3.60%,累计月积数为936000元;预提本月利息。

预提本季度利息

借:

利息支出2808

贷:

应付利息——1年期零存整取储蓄存款利息2808(936000x3.6%/12)

第四章贷款练习

1、工商银行某分理处发生如下业务:

(1)开户单位橡胶厂于5月20日到银行填制借款凭证,申请流动资金贷款500000元,经信贷部门审核后同意发放,确定期限为6个月,月利率为5.6‰,采用利随本清的计息方法,该单位于11月20日全部还清。

要求:

计算利息并写出发放、收回的会计分录。

发放时,

借:

短期贷款——XX贷款户500000

贷:

活期存款——XX存款户500000

收回时,

借:

活期存款——XX存款户516800

贷:

短期贷款——XX贷款户500000

利息收入

到期利息为:

500000×6×5.6‰=16800

(2)如上述贷款到期客户无钱支付本息,则将贷款本金转入逾期贷款。

要求:

计提利息,编制相关银行会计分录。

借:

逾期贷款——××单位逾期贷款户500000

贷:

短期贷款——××单位贷款户500000

同时,

借:

应收利息——××单位贷款利息收入16800

贷:

利息收入16800

2、某企业4月20日向开户行申请贷款100000元,借款期限3个月,月利率7.5‰,该企业于7月15日提前归还,计算利息并转账。

3、新华公司以自己所有的房屋一幢向建设银行申请抵押贷款60万元,经评估房屋价值100万元。

约定贷款期限为1年,年利率4.5%,到期一次还本付息。

要求:

请编发放和按期收回贷款本息的会计分录。

发放时,

借:

抵押贷款——新华公司600000

贷:

活期存款——新华公司600000

同时,对抵押品进行表外登记。

归还时,

借:

活期存款——新华公司627000

贷:

抵押贷款——新华公司600000

利息收入——抵押贷款利息收入27000

利息=600000×4.5%=27000元

同时,销记表外登记簿。

5、长春市某商业银行发生如下经济业务:

长春市某商业银行第四季度末各项贷款余额合计为22500元,其中按五级分类准备划分:

正常类贷款18500万元,关注类贷款2700万元,次级类贷款850万元,可疑类贷款400万元,损失类贷款50万元。

要求:

按规定提取一般准备和专项准备,并作出相应的会计分录。

6、工商银行某分行年初“贷款损失准备”科目余额为800万元;2月份报经批准核销华通商场的呆账贷款15万元;第一季度末该分行应提贷款损失准备的各项贷款余额为9500万元;4月份又收回原已核销的一笔呆账贷款10万元;第二季度末该分行应提贷款损失准备的各项贷款余额为8800万元。

该行按贷款余额的1%计提贷款损失准备。

要求:

计算该行每季度应计提的贷款损失准备并编制相关会计分录。

第一季度:

95000000*1%=950000(元)

第二季度:

88000000*1%=880000(元)

会计分录为:

借:

贷款损失准备150000

贷:

非应计贷款——华通商场户150000

借:

利润分配——提取一般准备金户950000

贷:

一般准备金950000

借:

非应计贷款——

升级会员

升级会员