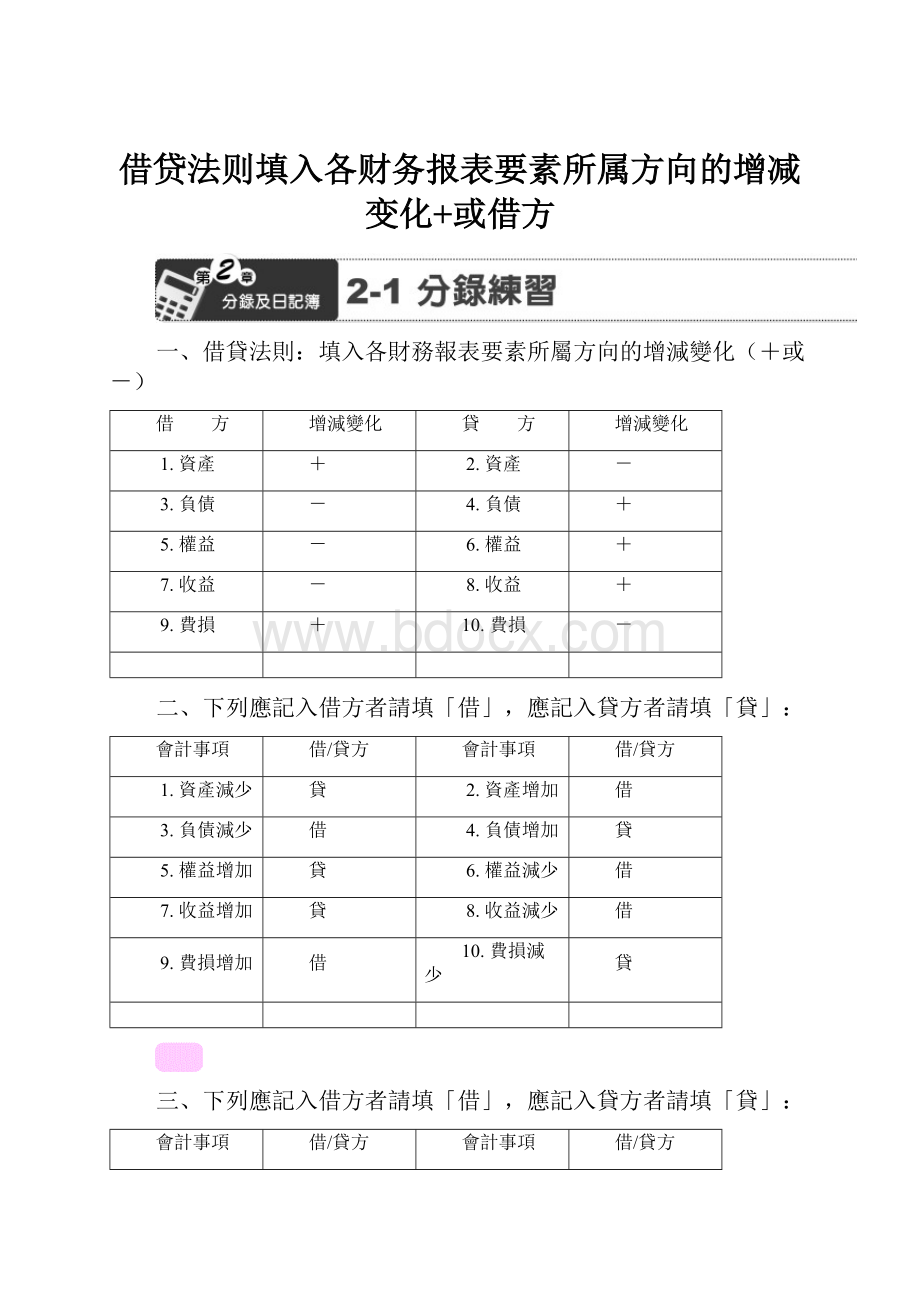

借贷法则填入各财务报表要素所属方向的增减变化+或借方Word格式.docx

《借贷法则填入各财务报表要素所属方向的增减变化+或借方Word格式.docx》由会员分享,可在线阅读,更多相关《借贷法则填入各财务报表要素所属方向的增减变化+或借方Word格式.docx(44页珍藏版)》请在冰豆网上搜索。

12.薪資支出增加

13.業主往來減少

14.銷貨退回增加

15.存入保證金減少

16.運輸設備成本減少

17.預收貨款減少

18.應付票據增加

19.應收帳款增加

20.應付帳款減少

四、試完成下列交易之分析並作成分錄:

交易事項

判斷會計項目

及財務報表要素變化

運 用

借貸法則

完成分錄

例

現金購入商品一批共$20,000。

進 貨E+

現 金A-

進 貨20,000

現 金20,000

1.

業主小奕投資現金$500,000成立奕奕商店。

現 金A+

業主資本C+

現 金500,000

業主資本500,000

2.

現購一輛送貨之機車$60,000。

運輸設備成本A+

運輸設備成本60,000

現 金60,000

3.

向台北商店賒購商品一批共$25,000。

應付帳款L+

進 貨25,000

應付帳款25,000

4.

以現金償還前欠台北商店之貨款$25,000。

應付帳款L-

應付帳款25,000

現 金25,000

5.

賒銷商品一批$40,000。

銷貨收入R+

應收帳款A+

應收帳款40,000

銷貨收入40,000

6.

將現金$30,000存入銀行。

銀行存款A+

銀行存款30,000

現 金30,000

7.

現購商品一批共$60,000。

進 貨60,000

8.

現銷商品一批$38,000給台中商店。

現 金38,000

銷貨收入38,000

9.

前台中商店退貨$8,000,如數退還現金。

銷貨退回R-

銷貨退回8,000

現 金8,000

10.

支付本月員工薪水共$52,000。

薪資支出E+

薪資支出52,000

現 金52,000

五、試完成下列交易之分析並作成分錄:

銷售商品$60,000,收現$20,000,餘款暫欠。

現 金20,000

銷貨收入60,000

購入商品一批$50,000,部分付現$20,000,餘款暫欠。

進 貨50,000

應付帳款30,000

賒購辦公設備$14,000及機器設備$48,000。

辦公設備成本A+

機器設備成本A+

應付設備款L+

辦公設備成本14,000

機器設備成本48,000

應付設備款62,000

3.

賒銷商品一批予方方公司,共計$30,000。

應收帳款30,000

銷貨收入30,000

日前售予方方公司的貨品中,其中$10,000遭退貨。

應收帳款A-

銷貨退回10,000

應收帳款10,000

方方公司償還剩餘貨款現金如數。

應收帳款20,000

與房東簽立租賃合約,支付押金$20,000。

存出保證金A+

存出保證金20,000

業主向本店提取現金$2,000。

業主往來C-

業主往來2,000

現 金2,000

現購商品$35,000,另付運費$1,000。

進貨費用E+

進 貨35,000

進貨費用1,000

現 金36,000

開立即期支票,購買辦公用桌椅$42,000。

銀行存款A-

辦公設備成本42,000

銀行存款42,000

簽發遠期票據購入商品$80,000。

應付票據L+

進 貨80,000

應付票據80,000

六、開業相關分錄

試作下列事項應有之分錄:

1.業主投入現金$1,000,000開設商店。

2.業主投入現金$200,000及商品$20,000開設商店。

3.業主在企業成立初期,購買辦公桌椅$36,000投入企業以供營運使用。

4.業主投資現金$300,000、商品$50,000及一棟公允價值為$400,000之房屋開設商店。

5.業主投資現金$100,000、應收票據$100,000及一部公允價值為$150,000之機器開設商店。

6.業主投資現金$80,000及公允價值為$120,000之專利權開設商店。

7.業主投資現金$200,000及應收帳款$300,000(其中$50,000確定無法收回)開設商店。

8.業主投資現金$600,000及應收帳款$150,000(其中$50,000可能無法收回)開設商店。

《答 案 欄》

現 金1,000,000

業主資本1,000,000

現 金200,000

存 貨20,000

業主資本220,000

辦公設備成本36,000

業主資本36,000

現 金300,000

存 貨50,000

房屋及建築成本400,000

業主資本750,000

現 金100,000

應收票據100,000

機器設備成本150,000

業主資本350,000

現 金80,000

專利權120,000

業主資本200,000

應收帳款250,000*

業主資本450,000

*$300,000-$50,000=$250,000

現 金600,000

應收帳款150,000

備抵呆帳-應收帳款50,000

業主資本700,000

七、進貨相關分錄

1.現購商品一批$20,000。

2.賒購入商品一批$40,000。

3.購入商品一批$50,000,付現$20,000,餘款暫欠。

4.進貨一批$30,000,當日以銀行轉帳方式支付貨款。

5.現購商品一批$45,000,另以現金支付進貨運費$1,000。

6.文具店以現金購入供出售的文具一批$30,000。

7.二手車行以現金$500,000向小陳收購中古轎車供出售。

8.現購商品定價$30,000,以七折成交。

9.購入商品定價$100,000,以八折成交,半數付現,餘款暫欠。

10.現購商品$80,000,另付應由本店負擔之運費$2,000。

進 貨40,000

應付帳款40,000

進 貨30,000

銀行存款30,000

進 貨45,000

現 金46,000

進 貨500,000

現 金500,000

進 貨21,000

現 金21,000

$30,000×

0.7=$21,000

進 貨80,000*

現 金40,000

*$100,000×

0.8=$80,000

進貨費用2,000

現 金82,000

八、銷貨相關分錄

1.現銷商品一批$3,000。

2.賒銷商品一批$30,000。

3.銷售商品一批$50,000,收現$20,000,餘款暫欠。

4.銷售商品一批$60,000,當日買方以銀行轉帳完成匯款。

5.銷售商品一批$100,000,收現$40,000,餘款當日買方以銀行轉帳完成匯款。

6.銷售商品一批$80,000,其中兩成當日收現,餘款暫欠。

7.現銷商品定價$20,000,以六折成交。

8.銷售商品定價$100,000,以雙八折成交,半數收現,餘款暫欠。

9.華碩電腦公司現銷筆記型電腦10台,每台定價$15,000,以八折成交。

10.現銷商品一批$45,000,另付運費$1,000(應由本店負擔)。

現 金3,000

銷貨收入3,000

銷貨收入50,000

銀行存款60,000

現 金40,000

銷貨收入100,000

現 金16,000*

應收帳款64,000

銷貨收入80,000

*$80,000×

0.2=$16,000

現 金12,000

銷貨收入12,000

$20,000×

0.6=$12,000

現 金32,000

應收帳款32,000

銷貨收入64,000*

0.8×

0.8=$64,000

現 金120,000

銷貨收入120,000

$15,000×

10=$120,000

現 金44,000

運 費1,000

銷貨收入45,000

九、進貨相關分錄-折扣

1.賒購商品一批共$80,000,付款條件為3/10,1/20,n/30。

若於交易日起第10天以現金還清貨款。

若於交易日起第15天以現金還清貨款。

若於交易日起第30天以現金還清貨款。

若於交易日起第12天以銀行存款轉帳方式還清貨款。

2.賒購商品一批共$60,000,付款條件為2/10,1/20,n/30。

若於交易日起第20天以現金還清貨款。

若於交易日起第10天以現金$29,400償還部份貨款。

若於交易日之隔天以現金還清貨款。

若於第30天以銀行存款轉帳方式還清貨款。

1.

應付帳款80,000

應付帳款80,000

進貨折讓2,400*

現 金77,600

3%=$2,400

進貨折讓800*

現 金79,200

1%=$800

現 金80,000

銀行存款79,200

2.

應付帳款60,000

應付帳款60,000

進貨折讓600*

現 金59,400

*$60,000×

1%=$600

應付帳款30,000*

進貨折讓600**

現 金29,400

*$29,400÷

0.98=$30,000

**$30,000-$29,400=$600

進貨折讓1,200*

現 金58,800

2%=$1,200

銀行存款60,000

十、進貨相關分錄-折扣

1.2/1賒購商品$20,000,付款條件1/10,n/30。

2/5以現金償還半數貨款。

2/23以現金償還剩餘貨款。

2.1/2賒購商品$50,000,付款條件1/10,n/30。

1/15以現金償還半數貨款。

1/31以現金償還剩餘貨款。

3.4/1賒購商品定價$100,000,以八折成交,付款條件4/10,2/20,n/30。

4/8以現金$38,400償還部份貨款。

4/14以現金償還剩餘貨款的二分之一。

4/25以現金償還剩餘貨款。

應付帳款20,000

應付帳款10,000*

現 金9,900

進貨折讓100**

*$20,000×

1/2=$10,000

**$10,000×

1%=$100

應付帳款10,000

現 金10,000

$20,000-$10,000=$10,000

應付帳款50,000

$50,000×

1/2=$25,000

$50,000-$25,000=$25,000

$100,000×

應付帳款40,000*

現 金38,400

進貨折讓1,600**

*$38,400÷

0.96=$40,000

**$40,000-$38,400=$1,600

應付帳款20,000*

現 金19,600

進貨折讓400**

*($80,000-$40,000)×

1/2=$20,000

**$20,000×

2%=$400

應付帳款20,000

$80,000-$40,000-$20,000=$20,000

十一、銷貨相關分錄-折扣

1.賒銷商品一批$100,000,收款條件為2/10,1/20,n/30。

若於交易日起第8天顧客以現金還清貨款。

若於交易日起第20天顧客以現金還清貨款。

若於交易日起第30天顧客以現金還清貨款。

若於交易日起第5天顧客以轉帳方式匯來銀行存款還清貨款。

2.賒銷商品一批定價$100,000,以八折成交,收款條件為2/10,n/30,另現付運費$1,000。

若於交易日起第10天顧客以現金還清貨款。

若於交易日起第10天顧客以現金$39,200償還清部份貨款。

若於第30天顧客以轉帳方式匯來銀行存款還清貨款。

應收帳款100,000

現 金98,000

銷貨折讓2,000*

應收帳款100,000

2%=$2,000

現 金99,000

銷貨折讓1,000*

1%=$1,000

銀行存款98,000

應收帳款80,000

銷貨收入80,000*

現 金1,000

現 金78,400

銷貨折讓1,600*

應收帳款80,000

2%=$1,600

現 金39,200

銷貨折讓800**

應收帳款40,000*

*$39,200÷

0.98=$40,000

**$40,000-$39,200=$800

銀行存款80,000

十二、銷貨相關分錄-折扣

1.4/1賒銷商品$40,000,收款條件1/15,n/30。

4/4收到四分之一貨款。

4/26收到剩餘貨款。

2.7/3賒銷商品一批定價$100,000,八折成交,收現$20,000,餘款暫欠,收款條件1/20,n/60。

7/13收到顧客交來之現金$29,700,以償還前欠貨款。

7/23收到剩餘貨款之半數。

7/31收到剩餘貨款。

3.8/25賒銷商品$50,000,收款條件2/10,n/30,EOM。

9/9收到半數貨款。

9/20收到剩餘貨款。

現 金9,900

銷貨折讓100**

應收帳款10,000*

*$40,000×

1/4=$10,000

現 金30,000

應收帳款30,000

$40,000-$10,000=$30,000

應收帳款60,000**

**$80,000-$20,000=$60,000

現 金29,700

銷貨折讓300**

應收帳款30,000*

*$29,700÷

0.99=$30,000

**$30,000-$29,700=$300

現 金14,850

銷貨折讓150**

應收帳款15,000*

*($60,000-$30,000)×

1/2=$15,000

**$15,000×

1%=$150

現 金15,000

應收帳款15,000

$60,000-$30,000-$15,000=$15,000

應收帳款50,000

現 金24,500

銷貨折讓500**

應收帳款25,000*

*$50,000×

**$25,000×

2%=$500

現 金25,000

應收帳款25,000

十三、銷貨相關分錄-退貨及讓價

1.現銷商品$70,000,交付時買方發現商品瑕疵,故當場收回商品共$2,000。

2.現銷商品$91,400,交付時買方發現商品瑕疵,故當場收回商品共$1,000且給予買方

尾款$400讓免。

前現銷商品,今買方再度發現部份商品$5,000品質不良,收回商品並退還現金。

3.賒銷商品一批$52,500,交付時發現品質不良的商品,給予買方尾數$500讓免。

前賒銷商品,今買方再度發現部份商品$8,000品質不良,收回商品並扣抵貨欠。

4.賒銷商品一批$40,200。

收款時,買方發現商品有瑕疵,因此給予$200之讓免,餘款收現。

5.賒銷商品一批$52,560給綠綠商店,百元以下讓免,貨款暫欠,付款條件2/10,1/20,n/30。

銷售綠綠商店之商品,部分因品質不良退回$2,500。

第15日收到綠綠商店全部貨欠。

現 金68,000

銷貨收入68,000

$70,000-$2,000=$68,000

現 金90,000

銷貨收入90,000

$91,400-$1,000-$400=$90,000

銷貨退回5,000

現 金5,000

應收帳款52,000

銷貨收入52,000

$52,500-$500=$52,000

應收帳款8,000

4.

應收帳款40,200

銷貨收入40,200

銷貨折讓200

應收帳款40,200

5.

應收帳款52,500

銷貨收入52,500

$52,560-

升级会员

升级会员