兴发集团财务分析Word格式.docx

《兴发集团财务分析Word格式.docx》由会员分享,可在线阅读,更多相关《兴发集团财务分析Word格式.docx(17页珍藏版)》请在冰豆网上搜索。

二、经营范围2

三、财务指标分析

(一)盈利能力分析2

(二)偿债能力分析4

(三)营运能力分析6

(四)发展能力分析8

(五)杜邦分析9

四、同行业核心指标比较11

五、总结13

一、公司简介

兴发集团位于湖北省宜昌市兴山县,是一家依托宜昌及周边地区丰富的水电和磷矿资源发展起来的“化工为主导,电矿为基础,科工贸结合”的大型精细磷化工企业。

现控股一家上市公司,2012年总资产过100亿元,员工约6000人。

是目前世界上最大的六偏磷酸钠和中国最大的三聚磷酸钠生产企业。

公司坚持突出磷化工主业,配套发展水电和矿山等上游产业,按照“初级产品向矿区集中、中间产品向主交通线集中、精细产品向城郊集中”的思路优化发展布局,在宜昌市猇亭区和兴山县、襄樊市保康县、神农架林区、广西柳州、江苏扬州、重庆垫江等地建设规模化经营的能源原材料基地和深加工产品生产基地。

具备了良好的抗风险能力和可持续发展能力。

公司坚持实施科技导向型发展战略,突破性开发深加工产品,工业级、牙膏级、饲料级、食品级、医药级等产品产销能力居同行业前列。

年产六偏磷酸钠5万吨,三聚磷酸钠20万吨,黄磷10万吨,居世界前列;

次磷酸钠2万吨,五硫化二磷1万吨,二甲基亚砜2万吨,居国内前列。

70%的主导产品出口亚、欧、美、非的30多个国家和地区。

公司坚持诚信双赢原则,广泛寻求国内外经济技术合作,重点在电子级和有机磷产品开发、湿法磷酸精制、低品位磷矿综合利用、清洁生产技术等方面寻求突破,全面提高企业的核心技术竞争能力,着力建设“中国最强世界知名的国际化”磷化工企业。

二、经营范围

磷化工系列产品及精细化工产品生产销售;

二甲基亚砜的生产销售;

汽车货运、汽车配件销售;

机电设备安装;

水力发电、供电、磷矿石的开采、销售;

本企业或本企业成员企业自产产品及相关技术的出口业务;

经营本企业或本企业成员企业生产、科研所需的原辅材料、机械设备、仪器仪表、零配件及相关技术的进口业务,承办中外合资经营合作生产及“三来一补”业务;

房屋租赁;

物业管理服务;

食品添加剂的生产及销售;

饲料添加剂的生产及销售。

(一)盈利能力分析

1、总资产利润率

总资产利润率是企业利润总额与企业资产平均总额的比率,即过去所说的资金利润率。

它是反映企业资产综合利用效果的指标,也是衡量企业利用债权人和所有者权益总额所取得盈利的重要指标。

总资产利润率:

总资产收益率如果把利息排除在外,则称为总资产利润率。

是指利润与资产总额的对比关系,它从整体上反映了企业资产的利用效果,可用来说明企业运用其全部资产获取利润的能力。

分析兴发集团5年来的总资产利润率可以发现,整体呈现下降趋势,表面兴发集团在近5年来资产的利用效果下降,获取利润的能力有所下降。

2、总资产报酬率

是指企业一定时期内获得的报酬总额与资产平均总额的比率。

它表示企业包括净资产和负债在内的全部资产的总体获利能力,用以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。

分析兴发集团的资产报酬率,在2008年~2009年资产报酬率下降明显,这主要是受美国次贷危机的影响,企业利润下降,2009年至今,资产报酬率下降的趋势放缓,总体来说企业资产的运营效益呈现下降趋势,获利能力较差。

3、净资产收益率

净资产收益率是是反映盈利能力的核心指标,企业的根本目标是所有者权益或股东价值最大化,净资产收益率既可以直接反映资本的增值能力,又影响着企业股东价值的大小。

该指标越高,反映企业的盈利能力越好。

分析兴发集团的净资产收益率,总体来说呈现下降趋势,在2008年~2009年下降尤为明显。

2009年至今,波动下降,企业的盈利状况没有明显的好转。

(二)偿债能力分析

1、流动比率

流动比率是衡量企业短期偿债能力高低的指标,流动比率越大,就流动负债的保证程度越高,就越能保证债权人的权益。

一般认为,流动比率为2较为合适。

分析兴发集团的流动比率可以发现,最近五年其流动比率都低于2一下,且多数位于1以下,并且波动比较大。

分析可知,兴发集团的短期偿债能力较弱,流动资产不足抵补流动负债,短期财务风险较大,

2、速冻比率

速冻比率又称酸性实验比率,是指企业的速动资产与流动负债的比率,用来衡量企业流动资产中可以立即变现偿付流动负债的能力,该指标主要用来衡量短期偿债能力。

分析兴发集团的速动比率,大致波动跟流动比率一致,但速动比率一直低于进一步验证企业的偿债能力也较弱。

3、资产负债率

资产负债率是反映企业长期偿还债务的能力,该指标越大,说明企业的债务负担越重,财务风险越大。

但同时,企业可以通过扩大举债规模获得较多的财务杠杆收益。

分析兴发集团的资产负债率,最近5年兴发的资产负债率呈现增长状态,2011年至2012年该比率略有下降,虽然资产负债率较高,但与同行业相比,兴发集团资产负债率相对较低,财务风险相对较小。

(三)营运能力分析

1、应收账款周转率

应收账款周转率是指企业一定时期赊销收入净额与应收账款平均余额的比率,用来反映企业应收账款的收款速度。

分析可知,2008年至今,企业的应收账款周转率呈现上升趋势,表明企业应收账款速度较快。

2、存货周转率

存货周转率是企业一定时期销货成本与平均存货余额的比率。

用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。

存货周转率是企业营运能力分析的重要指标之一,在企业管理决策中被广泛地使用。

存货周转率不仅可以用来衡量企业生产经营各环节中存货运营效率,而且还被用来评价企业的经营业绩,反映企业的绩效。

分析兴发集团近几年的存货周转率,总体呈现缓慢上升状态,集团的存货周转率上升,企业的短期偿债能力和获利能力有一定上升,进一步表明企业在存货管理中,效率在不断提升。

3、流动资产周转率

流动资产周转率反映了企业流动资产的周转速度,是从企业全部资产中流动性最强的流动资产角度对企业资产的利用效率进行分析,以进一步揭示影响企业资产质量的主要因素。

要实现该指标的良性变动,应以主营业务收入增幅高于流动资产增幅做保证。

通过该指标的对比分析,可以促进企业加强内部管理,充分有效地利用流动资产,如降低成本、调动暂时闲置的货币资金用于短期投资创造收益等,还可以促进企业采取措施扩大销售,提高流动资产的综合使用效率。

一般情况下,该指标越高,表明企业流动资产周转速度越快,利用越好。

在较快的周转速度下,流动资产会相对节约,相当于流动资产投入的增加,在一定程度上增强了企业的盈利能力;

而周转速度慢,则需要补充流动资金参加周转,会形成资金浪费,降低企业盈利能力。

通过分析兴发集团最近5年的流动资产周转率可以发现,2011年以前,其流动资产周转率呈现缓慢上升状态,2011年至2012年则呈现一定程度的下降趋势。

总体来说,其流动资产的周转速度加快,企业对资金的利用较好,但由于增长缓慢,对流动资产的利用只是一定程度上的。

(四)发展能力分析

1、主营业务收入增长率

分析兴发集团近几年的主营业务增长率,总体波动很大,尤其是在2008年到2010年,这与外部环境有关。

总体来说,呈现较好的增长。

2、净利润增长率

净利润增长波动很大,并且在2009年呈现出负数,企业业绩受到很大挑战,2009年后,企业的净利润增长率呈现出正数,但增长率依旧比较低,企业的效益仍不是很好。

3、总资产增长率和净资产增长率

分析图表可知,总资产增长率和净资产增长率呈现波动上升趋势,且总资产的增长率大于净资产的增长率,这表明企业这几年负债的增长较快,且多于净资产的增长,企业在扩大举债规模进行扩张。

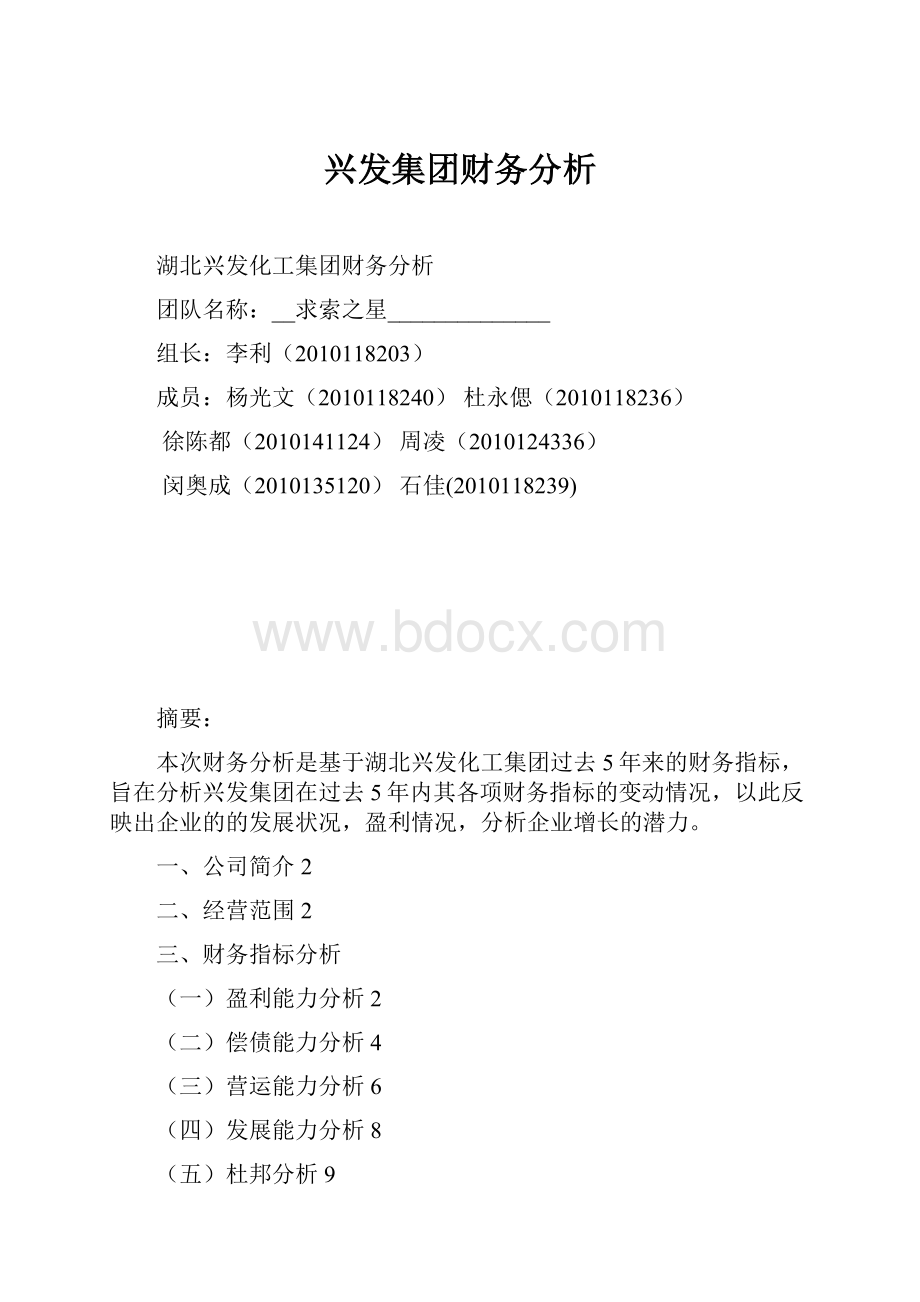

(五)杜邦分析

杜邦模型最显著的特点是将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过权益收益率来综合反映。

采用这一方法,可使财务比率分析的层次更清晰、条理更突出,为报表分析者全面仔细地了解企业的经营和盈利状况提供方便。

杜邦分析法有助于企业管理层更加清晰地看到权益资本收益率的决定因素,以及销售净利润率与总资产周转率、债务比率之间的相互关联关系,给管理层提供了一张明晰的考察公司资产管理效率和是否最大化股东投资回报的路线图。

下面是兴发2012年的杜邦分析图,提高兴发集团的净资产收益率,只有通过提高总资产收益率和主营业务收益率来实现。

(六)

净资产收益率

8.6%

总资产收益率

2.3161%

X

权益乘数

1/(1-0.67)

主营业务利润率

3.3255%

总资产周转率

87.18%

净利润

294,583,000

/

主营业务收入

9,612,040,000

资产总额

13,801,000,000

-

全部成本

9,260,244,600

+

其他利润

14,977,100

所得税

72,189,500

流动资产

长期资产

30,653,900

主营业务成本

8,485,789,600

营业费用

174,568,000

管理费用

235,497,000

财务费用

364,390,000

货币资金

短期投资

应收账款

存货

长期投资

固定资产

无形资产

1,420,220,000

其他资产

-1,420,220,000

四、同行业核心指标比较

1、净资产收益率比较

净资产收益率是盈利能力的核心指标,通过与同行业的比较能够发现本企业盈利能力的水平。

兴发集团属于化学原料及化学制造业行业,总的来说,兴发集团的净资产收益率处于行业平均水平以上,因而盈利水平较高。

通过与宜昌市另一个化工巨头宜化公司相比发现,其净资产收益率自2009年来低于宜化公司,宜化由于其规模,盈利水平好。

2、资产负债率比较

资产负债水平反映企业的负债水平,与宜化相比,其资产负债率低于宜化,与同行业其他化工企业相比,其资产负债水平较高。

且同行业其他公司在经济下行的环境下资产负债水平呈现波动下降的趋势,而兴发集团则是呈现波动上升的状态。

3、净利润增长率

图表可以反映出在近两年公司的利润增长率较为缓和,但高于宜化公司和行业水平,其波动的幅度大概与其他企业一直,具有不稳定性。

五、总结

通过对兴发集团过去5年的财务分析能够知道,兴发集团在2008年到2009年盈利状况较差,波动性较大,2009年以后,公司的财务状况有所好转,但利润增长依然较为缓慢,与同行业其他公司相比,公司的盈利状况较好,但依旧没有摆脱2008年全球次贷危机的影响,企业发展状况依旧乏力,在外部环境依旧不佳的情况下,公司依旧需要开源节流,保持利润的稳定增长。

升级会员

升级会员