wmdtsv财务分析培训之杜邦分析法.docx

《wmdtsv财务分析培训之杜邦分析法.docx》由会员分享,可在线阅读,更多相关《wmdtsv财务分析培训之杜邦分析法.docx(16页珍藏版)》请在冰豆网上搜索。

wmdtsv财务分析培训之杜邦分析法

-+

懒惰是很奇怪的东西,它使你以为那是安逸,是休息,是福气;但实际上它所给你的是无聊,是倦怠,是消沉;它剥夺你对前途的希望,割断你和别人之间的友情,使你心胸日渐狭窄,对人生也越来越怀疑。

—罗兰

本文由史铁生编外门徒贡献

pps文档可能在WAP端浏览体验不佳。

建议您优先选择TXT,或下载源文件到本机查看。

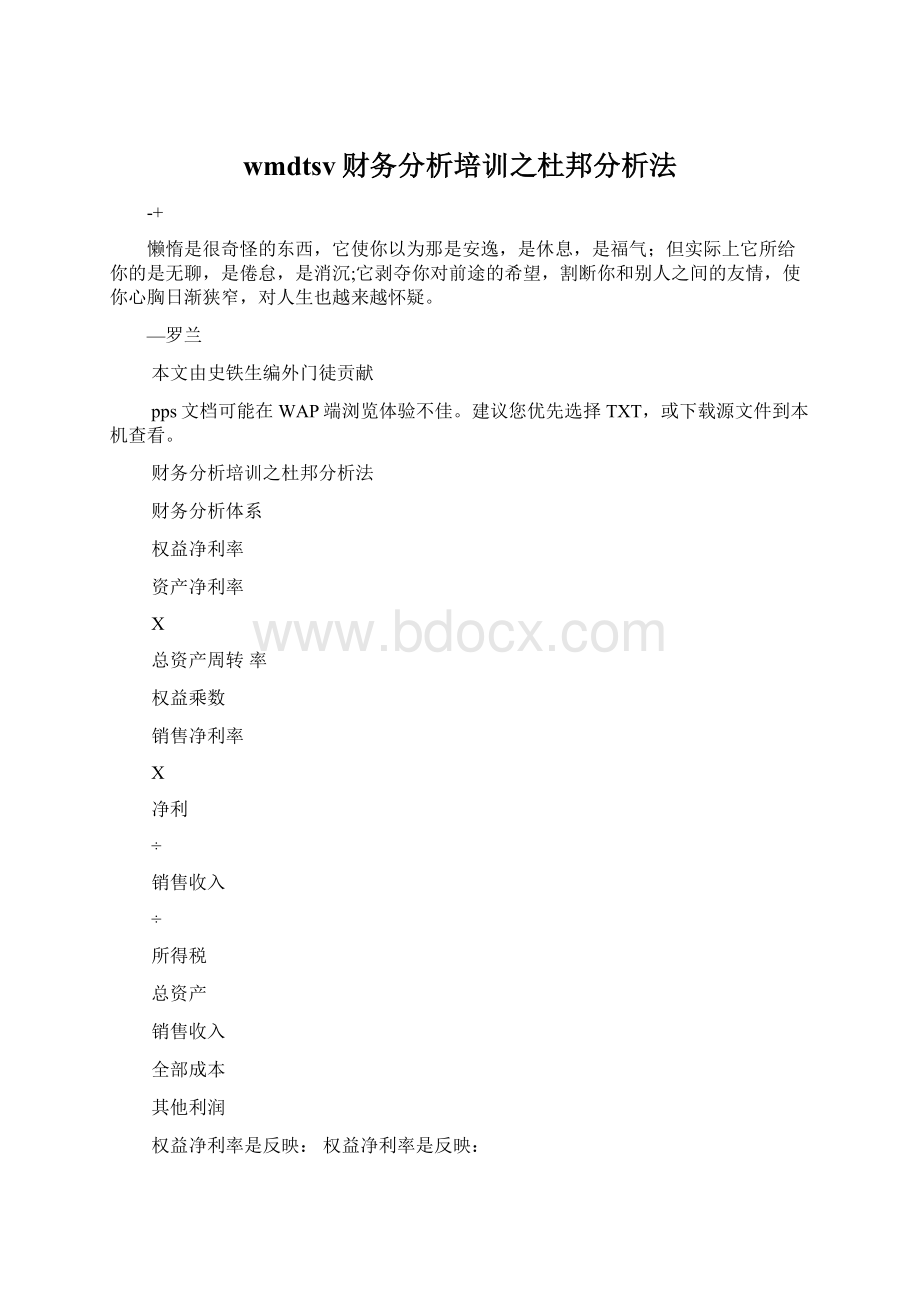

财务分析培训之杜邦分析法

财务分析体系

权益净利率

资产净利率

X

总资产周转率

权益乘数

销售净利率

X

净利

÷

销售收入

÷

所得税

总资产

销售收入

全部成本

其他利润

权益净利率是反映:

权益净利率是反映:

我们看到:

权益净利率由销售净利率、资产周转率、我们看到:

权益净利率由销售净利率、资产周转率、权益乘数共同决定销售净利率

影响因素

?

销售净利率资产周转率权益乘数

赢利能力

资产管理

负债比率

找到了影响因素,我们就层层深入去寻找末端的根源。

找到了影响因素,我们就层层深入去寻找末端的根源。

深入寻找影响效益的根源

对权益净利率的

影响因素

项目本期上期增幅影响

销售净利率资产周转率权益乘数

总体因素

结论一:

结论一:

深入寻找影响效益的根源

项目净利润销售收入本期

影响因素

销售净利率净利润

÷

增幅

销售收入

对销售净利率的影响

上期

影响

总体因素

结论二:

结论二:

净利润并没有随着销售收入的增长同比增而是远?

于销售收入的增长速度。

长,而是远?

于销售收入的增长速度。

原因在于我们的成本和费用的增长速度超过了收入的增长速度。

增长速度。

深入寻找影响效益的根源

项目本期上期收入

收入成本

影响因素

净利润

经营费用管理费用财务费用其他利润所得税

成本

经营费用

管理费用

财务费用

其他利润

所得税

总体因素

增幅影响净利润

结论三:

结论三:

深入寻找影响效益的根源

项目

销售收入分析

销售收入数据

总体指标表

销售数量销售单价销售金额

上期(或上年)上期(或上年)本期(或本年)本期(或本年)

销售收入

对比

结论四:

销售收入的增长是主要由于?

?

的增长引起的,结论四:

销售收入的增长是主要由于?

?

的增长引起的,?

?

的增长引起的说明了?

说明了?

深入寻找影响效益的根源

品类本期汤圆饺子粽子

销售收入分析

销售收入数据

表2:

销售收入品类表

销售数量上期本期销售单价上期本期销售金额上期金额比重本期上期

销售收入

面点其他

结论五:

结论五:

深入寻找影响效益的根源

经营费用

费用分析

全部费用

财务费用

管理费用

费用分析

--费用结构使用部门各个项目费用结构、费用结构、单位耗用

深入寻找影响效益的根源

费用项目金额本期上期

费用分析

1.经营费用分析1.经营费用分析

1.1费用总体分析1.1费用总体分析

表12:

费用总体分析表12:

费用总体分析表

比重对比本期上期对比本期

费用率上期对比

全部成本

深入寻找影响效益的根源

费用项目

成本(费用)成本(费用)分析

1.经营费用分析1.经营费用分析

1.1费用总体分析1.1费用总体分析

表12:

单位费用分析表12:

单位费用分析表

销量(吨)销量(本期上期对比本期费用上期对比本期费用率上期对比

全部成本

--我们来对比一下:

我们来对比一下:

深入寻找影响效益的根源

成本(费用)成本(费用)分析

1.经营费用分析1.经营费用分析

1.1费用总体分析1.1费用总体分析

表12:

单位费用分析图12:

单位费用分析图

90%0%0%0%费用

增长率对比

用

结论:

结论:

全部成本

0%0%0%0%0%0%费用

图

用

深入寻找影响效益的根源

费用项目

成本(费用)成本(费用)分析

1.经营费用分析1.经营费用分析

1.2部门费用分析1.2部门费用分析

表12:

部门经营费用分析12:

部门经营费用分析

XX1部门部门本期上期对比本期XX2部门部门上期对比本期XX3部门部门上期对比

全部成本

深入寻找影响效益的根源

费用项目

成本(费用)成本(费用)分析

1.经营费用分析1.经营费用分析

1.2部门费用分析1.2部门费用分析

表12:

XX部门经营费用单位耗用分析12:

XX部门经营费用单位耗用分析

销量(销量(吨)本期上期对比本期费用上期对比本期费用率上期对比

全部成本

分析:

分析:

深入寻找影响效益的根源

成本(费用)成本(费用)分析

1.经营费用分析1.经营费用分析1.3分析结论1.3分析结论结论六:

结论六:

全部成本

深入寻找影响效益的根源

费用项目

成本(费用)成本(费用)分析

2.管理费用分析2.管理费用分析

2.1费用总体分析2.1费用总体分析

表1?

:

费用总体分析表

金额本期上期对比本期比重上期对比本期费用率上期对比

全部成本

深入寻找影响效益的根源

成本(费用)成本(费用)分析

2.管理费用分析2.管理费用分析

2.2部门费用分析2.2部门费用分析

表12:

部门管理费用分析12:

部门管理费用分析

费用项目本期XX1部门部门上期对比本期XX2部门部门上期对比本期XX3部门部门上期对比

全部成本

深入寻找影响效益的根源

费用项目

成本(费用)成本(费用)分析

2.管理费用分析2.管理费用分析

2.2部门费用分析2.2部门费用分析

表12:

XX部门管理费用单位耗用分析12:

XX部门管理费用单位耗用分析

销量(销量(吨)本期上期对比本期费用上期对比本期费用率上期对比

全部成本

分析:

分析:

深入寻找影响效益的根源

项目

成本(费用)成本(费用)分析

3.财务费用分析3.财务费用分析

3.1财务费用结构分析3.1财务费用结构分析

表12:

财务费用结构分析12:

财务费用结构分析

本期(或本年)本期(或本年)金额比重上期(或上年)上期(或上年)金额比重金额对比比重

全部成本

深入寻找影响效益的根源

成本(费用)成本(费用)分析

3.财务费用分析3.财务费用分析3.2分析结论3.2分析结论结论八:

结论八:

全部成本

深入寻找影响效益的根源

其他利润及所得税分析

其他利润及所得税分析其他利润及所得税分析

项目其他利润所得税

本期

上期

对比

增幅

其他利税

结论九:

深入寻找影响效益的根源

资产周转率

资产周转率

销售收入资产周转

货币资金应收帐款

÷

流动资产

资产总额

长期资产

固定资产存货

长期投资

预付帐款

无形资产

其他应收款

深入寻找影响效益的根源

资产构成图

资产周转率

1.资产总额1.资产总额

1.1资产构成分析1.1资产构成分析

存货

其他应收款

资产周转

流动资产

--应收帐款货币资金预付帐款长期投资固定资产固定资产无形资产

长期资产

深入寻找影响效益的根源

项目

资产周转率

1.资产总额1.资产总额

1.2资产结构分析1.2资产结构分析

?

?

:

资产结构表资产结构表1表?

?

:

资产结构表1

金额本期上期本期比重上期金额对比比重

资产周转

长期资产流动资产

结论十:

深入寻找影响效益的根源

项目固定资产本期

资产周转率

1.资产总额1.资产总额

1.2资产结构分析1.2资产结构分析

表?

?

:

资产结构表2?

?

:

资产结构表资产结构表2

金额上期本期比重上期金额对比比重

资产周转

长期资产

长期投资无形资产应收帐款货币资金存货预付帐款

流动资产

深入寻找影响效益的根源

资产周转率

1.资产总额1.资产总额

1.2资产结构分析1.2资产结构分析结论十一:

好

资产结构图预付帐款5%

资产周转

存货13%

固定资产16%长期投资8%无形资产5%

货币资金20%

应收帐款33%

重

深入寻找影响效益的根源

流动资产周转率

项目本期上期

资产周转率

2.流动资产2.流动资产

2.1流动资产周转率2.1流动资产周转率

销售收入

流动资产销售收入

点从流动资产手,深入分析流动资产入长期资产一般相对较为定,稳

÷

流动资产

流动资产周转率

资产周转

增幅

分析:

分析:

,

深入寻找影响效益的根源

项目

流

资产周转率

2.流动资产2.流动资产

2.2应收帐款周转率2.2应收帐款周转率

应收周转率

销售收入

应收周转率存货周转率

动资产周转率与两个因素密切关:

相

÷

应收帐款

应收帐款

销售收入

应收帐款周转率

资产周转

深入寻找影响效益的根源

项目

资产周转率

2.流动资产2.流动资产

2.2应收帐款2.2应收帐款

表?

?

:

应收帐款分析表?

?

:

应收帐款分析表

销售收入本期上期本期

应收帐款上期本期

周转率上期

资产周转

分公司经销商

结论十三:

结论十三:

深入寻找影响效益的根源

项目本期

流

资产周转率

2.流动资产2.流动资产

2.2存货周转率2.2存货周转率

存货周转率

销售收入

动资

周转率

产周转率与两个因素密切相关

÷

存货

存货

+

周转率

销售收入

应收帐款周转率

资产周转

上期增幅

分析:

升级会员

升级会员