起天津市个体工商户月营业额不足5000元免缴营业税.docx

《起天津市个体工商户月营业额不足5000元免缴营业税.docx》由会员分享,可在线阅读,更多相关《起天津市个体工商户月营业额不足5000元免缴营业税.docx(8页珍藏版)》请在冰豆网上搜索。

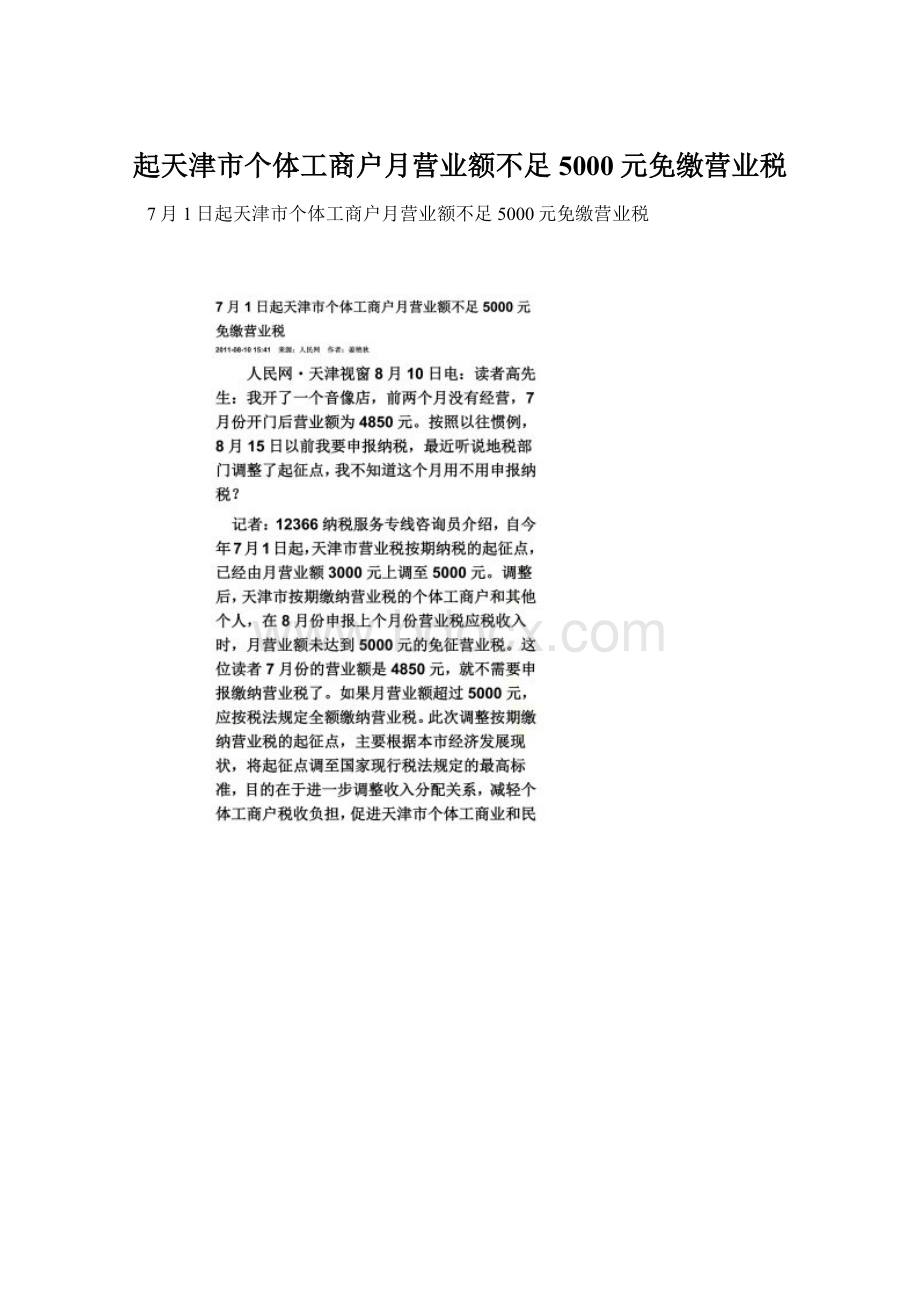

起天津市个体工商户月营业额不足5000元免缴营业税

7月1日起天津市个体工商户月营业额不足5000元免缴营业税

同时,长春市地税局还将提高个体工商户个人所得税核定征收起点,按行业分别由8000元、10000元、12000元提高到10000元、12000元和15000元,在起征点以下均可享受免征个人所得税优惠。

其中对制造、交通运输、邮政、钻井、教育、文化体育、娱乐等行业月收入10000元以下的个体工商户、个人独资及合伙企业不征收个税;对批发、批零兼营、租赁业行业月收入12000元以下的个体工商户、个人独资及合伙企业不征收个税;对小型零售业、小型服务业及技术咨询服务、小型加工修理修配业、小型医疗服务业及社会福利业、在各类集贸市场内租赁柜台等行业月收入15000元以下的个体工商户、个人独资及合伙企业不征收个税。

服装行业或烟酒百货行业,不交营业税,以交增值税为主,个体户为增值税的小规模纳税额人,纳税办法由税务确定:

一、查账征收的

1、按销售收入交3%的增值税

2、附加税费

(1)按实际交纳的增值税交纳城建税。

经营地址市区的税率7%;在县、镇的税率5%;在农村的税率1%。

(2)按实际交纳的增值税交纳教育费附加,税率3%。

(3)按实际交纳的增值税交纳地方教育费附加,税率1%。

3、按个体工商户年经营所得扣除24000元费用后的余额缴纳个人所得税,实行5%-35%的超额累进税率。

4、负有代扣代缴个人所得税的义务。

二、核定征收的

税务部门对个体工商户一般都实行定期定额办法执行,也就说会按区域、地段、面积、设备等核定给你一个月应缴纳税款的额度。

开具发票金额小于定额的,按定额缴纳税收,开具发票超过定额的,超过部分按规定补缴税款。

如果达不到增值税起征点的(月销售额2000-5000元,各省有所不同),可以免征增值税、城建税和教育费附加。

据《营业税暂行条例实施细则》第三条“条例第一条所称提供条例规定的劳务、转让无形资产或者销售不动产,是指有偿提供条例规定的劳务、有偿转让无形资产或者有偿转让不动产所有权的行为(以下称应税行为)。

但单位或者个体工商户聘用的员工为本单位或者雇主提供条例规定的劳务,不包括在内。

根据个人所得税法的相关规定,对支付给临工的劳动报酬如何计算个人所得税的公式介绍如下:

(1)营业税:

月收入800元以下,不征营业税(03年1月1日营业税的起征点为2000元);月收入800元以上,按税法规定全额征收营业税及附加。

(2)个人所得税:

每月收入扣除营业税及附加后为应纳税所得额,

a应纳税所得额在1000元以下(含1000元),按3%预扣税款。

b应纳税所得额在1000元以上(不含1000元)至4000元的,减除800元后,乘以20%为应纳税额。

c应纳税所得额在4000元以上,减除20%的费用后,乘以20%为应纳税额。

例:

某企业雇佣了一个临工,月劳务费1000元

应扣营业税及附加;1000*5.5%=55元

个人所得税:

(1000-55)*3%=28.35元

申报及开票操作:

企业填写《开具(通用发票)申请审批和纳税申报表》,并附上临工应纳税款金额到主管税务局开具发票.

税务总局专家解读个人所得税新规:

月薪4545元以下

将不用缴个税

据人民日报报道最近,我国修改了个人所得税法,自今年9月1日起,工资、薪金个人所得税减除费用标准由每月2000元提高到每月3500元。

按照这个规定,纳税人数由现在的约8400万人减至约2400万人。

有网友据此认为:

“中国只有2400万人的月薪在3500元以上,只有8400万人的月薪在2000元以上,全国还有13亿人月收入在2000元以下。

”也有网友质疑:

“中国有钱人挺多的,怎么需要缴纳个人所得税的只有2400万人呢?

会不会有富人逃税现象?

”这些说法准确吗?

近日,国家税务总局税收科学研究所所长、研究员刘佐对相关问题进行了解答。

焦点一:

月薪3500元以上就要缴个税?

【回应】3500元是指扣除“三险一金”后的收入,即工薪收入4545元以下不用缴个税

“工薪收入缴纳个人所得税,要先去除纳税人缴纳的‘三险一金’费用(按国家有关政策,该费用免征个人所得税),然后再按新的减除费用标准扣除3500元。

这样算下来,月工资收入4545元以下的人都不用缴纳个税。

”刘佐说。

“三险一金”,是指基本养老保险费、基本医疗保险费、失业保险费和住房公积金。

这几项加起来,法定的缴纳比例是个人工资收入的23%。

按照新的标准算下来,月薪在4545元以下的工薪阶层都不用缴个税。

月薪5000元的工薪收入者,每月缴纳的个税也只有10.5元,减负率达93.4%;月薪10000元的工薪收入者,每月须缴纳个税315元,减负率也达到了58.8%。

刘佐指出,这次调整后全国纳税人数由约8400万人减至约2400万人,这2400万纳税人的月薪收入应在4545元以上,而不是有些人理解的3500元。

焦点二:

全国只有2400万人缴个税?

【回应】个税包括11种情况,本次调整的是工薪收入等两项。

高收入者和富人,领不领工资都要缴个税

这次个税法修改,主要调整的是工薪收入和个体户生产经营所得这两部分。

那么,对于高收入者和富人,是如何征收个人所得税的?

刘佐解释说,个人所得税的征收范围相当宽,除了上述两项外,还包括劳务报酬所得、稿酬所得、利息、股息、红利所得、财产转让所得等9大项。

无论是律师代人办案,歌星演员演出,还是转让个人财产,或者买彩票中了大奖,都要按规定缴纳个人所得税。

可以说,个人所得税的征管范围,几乎覆盖了个人合法获取收入的各个领域。

年薪百万元甚至千万元的公司高管,必须要按照工资、薪金所得缴纳个税;有的演艺明星既在单位领工资,又有个人演出收入,那么这两项如果达到纳税标准,都要分别按规定缴纳个税。

中华人民共和国个人所得税法修正案(草案)

计算方法

国务院公布新个税法实施条例

自9月1日起实施,条例规定了减除必要费用和附加减除费用标准

综合新华社电国务院总理温家宝近日签署第600号国务院令,公布修改后的《中华人民共和国个人所得税法实施条例》。

条例规定,本条例是根据《中华人民共和国个人所得税法》的规定制定。

《中华人民共和国个人所得税法》第六条规定,对企事业单位的承包经营、承租经营所得,以每一纳税年度的收入总额,减除必要费用后的余额,为应纳税所得额。

条例规定,《中华人民共和国个人所得税法》第六条中所说每一纳税年度的收入总额,是指纳税义务人按照承包经营、承租经营合同规定分得的经营利润和工资、薪金性质的所得;所说的减除必要费用,是指按月减除3500元。

《中华人民共和国个人所得税法》第六条规定,对在中国境内无住所而在中国境内取得工资、薪金所得的纳税义务人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税义务人,可以根据其平均收入水平、生活水平以及汇率变化情况确定附加减除费用,附加减除费用适用的范围和标准由国务院规定。

条例规定,《中华人民共和国个人所得税法》第六条中所说附加减除费用,是指每月在减除3500元费用的基础上,再减除1300元的标准。

该条例自2011年9月1日起实施。

链接

附加减除费用适用范围

在中国境内的外商投资企业和外国企业中工作的外籍人员;

应聘在中国境内的企业、事业单位、社会团体、国家机关中工作的外籍专家;

在中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人;

国务院财政、税务主管部门确定的其他人员。

个人纳税等级

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

扣除标准3500元/月(2011年9月1日起正式执行)

应纳税所得额=扣除三险一金后月收入-扣除标准

(工资、薪金所得适用)

全月应纳税所得额

税率

速算扣除数(元)

全月应纳税额不超过500元

5%

0

全月应纳税额不超过2000元

10%

25

全月应纳税额不超过5000元

15%

125

全月应纳税额超过5000元至20000元

20%

375

全月应纳税额超过20000元至40000元

25%

1375

全月应纳税额超过40000元至60000元

30%

3375

全月应纳税额超过60000元至80000元

35%

6375

全月应纳税额超过80000元至100000元

40%

10375

全月应纳税额超过100000元

45%

15375

说明:

1.本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2.含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

(注:

本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用三千伍佰元后的余额。

)

个体户纳税等级

(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

级数

含税级距

不含税级距

税率(%)

速算扣除数

1

不超过15000无的部分

不超过14250元的

5

0

2

超过15000元到30000元的部分

超过14250元至27750元的部分

10

750

3

超过30000元至60000元的部分

超过27750元至51750元的部分

20

3750

4

超过60000元至100000元的部分

超过51750元至79750元的部分

30

9750

5

超过100000元的部分

超过79750元的部分

35

14750

(注:

本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额。

)

注:

1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;

2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

(劳务报酬所得适用)

级数

每次应纳税所得额(含税级距)

不含税级距

税率

速算扣除数

1

不超过20000元的

不超过16000元的

20%

0

2

超过20000元至50000元的部分

超过16000元至37000元的部分

30%

2000

3

超过50000元部分

超过37000元的部分

40%

7000

表注:

1.表中含税级距、不含税级距,均为按照税法规定减除有关费用后(成本、损失)的所得额。

2.含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

升级会员

升级会员