矿产勘查课程设计Word文件下载.docx

《矿产勘查课程设计Word文件下载.docx》由会员分享,可在线阅读,更多相关《矿产勘查课程设计Word文件下载.docx(15页珍藏版)》请在冰豆网上搜索。

目前,锌储量较多的国家有澳大利亚、中国、美国、加拿大、哈萨克斯坦、秘鲁和墨西哥等国。

表1-12003年世界锌储量和储量基础单位:

万吨(锌)

国家或地区

储量

储量基础

澳大利亚

3300

8000

中国

9200

美国

3000

9000

加拿大

1100

3100

哈萨克斯坦

3500

秘鲁

1600

2000

墨西哥

800

2500

其他

5900

8700

世界总计

22000

46000

世界现有锌储量和储量基础分别只占锌资源量的10.5%和23.6%,说明全球锌勘查潜力仍较大。

世界勘查和开采铅锌矿的主要类型有:

喷气沉积型(Sedex型)、密西西比河谷型、砂页岩型、黄铁矿型、矽卡岩型、热液交代型和脉型等,其中以前四类为主,它们占世界总储量的85%以上,尤其是喷气沉积型,不仅储量大,而且品位高,世界各国均很重视。

最近一些学者(如D.F.Sangster,M.W.Hitzman等)把过去称为“锌的氧化物”矿床,命名为“非硫化物锌矿床”(NonsulfideZincDeposite),并于2003年出版了该类矿床的专辑,指出由于湿法冶金技术的新发展,使这类矿床又成为引人注目的勘查靶区,而且会成为21世纪潜在的锌金属来源,据统计,这类矿床的储量大约占世界已知锌储量的10%左右。

近年来,发现的铅锌矿床主要在美国(阿拉斯加)、澳大利亚、加拿大、中国、爱尔兰等地。

二、我国锌资源概况

中国锌矿产资源丰富,截至1995年累计探明储量(金属量,下同):

锌10742.3万t,其中A+B+C级3447万t。

现保有储量(截至1996年底):

锌9384.11万t,其中工业储量占36.93%。

按中国储量级别A+B+C级储量与国外同期的储量基础相比(1995年):

锌3447万t,低于澳大利亚(6500万t)、加拿大(5600万t)、美国(5000万t)也居于第4位。

中国锌矿产地,截至1996年底统计数据:

锌772处,有27个省、区、市发现并勘查了储量。

其中,锌矿储量在200万t以上的有13个省、区,依次为云南2053.20万t、内蒙古1274.63万t、甘肃848.09万t、广西697.58万t、广东664.35万t、湖南641.84万t、四川513.68万t、河北383.27万t、江西367.30万t、陕西294.10万t、青海240.38万t、浙江238.46万t、福建221.87万t,这13省区的合计储量占全国锌储量的90%。

全国铅锌矿分布及主要矿产地储量、利用情况见图3.8.1和表3.8.4。

锌矿储量在东部、中部、西部三大经济地带分布比例:

东部沿海地区,、锌占25.2%;

中部地区,锌占30.7%;

西部地区,锌占44.1%。

中国锌矿产资源有以下主要特点:

(1)矿产地分布广泛,但储量主要相对集中几个省区。

目前,已有27个省、区、市发现并勘查了锌资源,但从富集程度和现保有储量来看,主要集中于6个省区,锌合计储量>800万t的省区依次为云南2662.91万t、内蒙古1609.87万t、甘肃1122.49万t、广东1077.32万t、湖南888.59万t、广西878.80万t,合计为8239.98万t,占全国锌合计储量12956.92万t的64%。

从三大经济地区分布来看,主要集中于中西部地区,锌储量占74.8%。

(2)成矿区域和成矿期也较相对集中。

从目前已勘探的超大型、大中型矿床分布来看,主要集中在滇西、川滇、西秦岭—祁连山、内蒙古狼山和大兴安岭、南岭等五大成矿集中区。

成矿期主要集中在燕山期和多期复合成矿期。

据《中国内生金属成矿图说明书》统计的铅锌矿床的成矿期,前寒武期占6%、加里东期占3%、海西期占12%、印支期占1.3%、燕山期占39%、喜马拉雅期占0.7%、多期占38%。

(3)大中型矿床占有储量多,矿石类型复杂。

在全国700多处矿产地中,大中型矿床的铅锌储量占88.4%。

矿石类型多样,主要矿石类型有硫化锌矿、氧化锌矿、以及混合锌矿等。

(4)锌矿床物质成分复杂,共伴生组分多,综合利用价值大。

大多数矿床普遍共伴生Cu、Fe、S、Ag、Au、Sn、Sb、Mo、W、Hg、Co、Cd、In、Ga、Ge、Se、Tl、Sc等元素。

有些矿床开采的矿石,伴生元素达50多种。

特别是近20年来,通过综合勘查和矿石物质成分研究,证实许多锌矿床中含银高,成为铅锌银矿床或银铅锌矿床,其银储量占全国银矿总储量的60%以上,在采选冶过程中综合回收银的产量,占全国银产量的70%~80%,金的储量和产量也相当可观。

(5)贫矿多、富矿少,结构构造和矿物组成复杂的多、简单的少。

目前开采的矿床,锌平均品位3.74%,锌高于铅.矿石组分复杂,有的入选矿石达30多种矿物,不少矿石嵌布粒度细微,结构构造复杂,属难选矿石类型,给选矿带来了困难。

图2-1中国铅锌矿分布图

三、国内外锌资源供需形势

1998年~2008年,世界铅矿山产量从301.85万吨增加到388.43万吨,年均增长率为2.6%;

精炼铅产量从599.84万吨增加到867.06万吨,年均增长率为3.8%;

再生铅产量从324.62万吨增加到467.16万吨,年均增长率为3.7%。

同期,中国铅矿山产量从58.05万吨增加到151.56万吨,年均增长率为10.1%;

精炼铅产量从75.69万吨增加到320.64万吨,年均增长率为15.5%;

再生铅产量从24.16万吨增加到95.7万吨,年均增长率为14.8%。

均大大高于世界同类产品的年均增长率。

1998年~2008年,世界精炼铅消费量从607.42增加到866.83万吨,年均增长率为3.6%。

同期,中国精炼铅消费量从53.02万吨增加到313.49万吨,年均增长率为19.4%。

2008年与1998年相比,世界消费量增加了259.41万吨,中国消费量却增加了260.47万吨,超过了世界消费量的增加量。

中国消费量占世界消费量的比例从1998年的8.7%增长到2008年的36.2%。

1998年至2008年,世界锌矿山产量从763.2万吨增加到1206.9万吨,年均增长率为4.7%;

精炼锌产量从798.6万吨增加到1153.1万吨,年均增长率为3.7%。

同期,中国锌矿山产量从127.3万吨增加到361.6万吨,年均增长率为11%;

精炼锌产量从148.6万吨增加到391.3万吨,年均增长率为10.2%,均大大高于世界同类产品的年均增长率。

1998年~2008年,世界精炼锌消费量从798.55增加到1134.6万吨,年均增长率为3.6%。

同期,中国精炼锌消费量从112.78万吨增加到401.86万吨,年均增长率为13.5%。

2008年与1998年相比,世界消费量增加了336.05万吨,中国消费量却增加了289.08万吨,约占世界消费量的增加量的86%。

中国消费量占世界消费量的比例从1998年的14.1%增长到2008年的35.4%。

2008年世界精炼铅产量867.06万吨,世界精炼铅消费量866.03万吨,市场供应过剩2300吨。

2008年世界精炼锌产量1153.1万吨,世界精炼锌消费量1134.6万吨,市场供应过剩18.5万吨。

2008年,受世界经济衰退的影响,铅的消费增长速度变缓,锌的消费量下降,而同期铅锌生产继续保持较快增长速度。

国际铅锌市场由多年的供应短缺转为供应过剩,由2009年前几个月的供需形势判断,2009年国际铅锌市场仍将会保持供应过剩局面。

受国际金融危机影响,全球铅锌矿产品需求疲软,消费量下降。

从2008年2月起,LME现货铅价格大幅下降,到2008年年底已跌至962.88美元/吨,跌幅达68.7%。

而锌价下跌进程更早于铅价,从2007年5月起,LME现货锌价格就一路下跌,到2008年年底已跌至1100.57美元/吨,跌幅达69.5%。

受国内供求失衡和国际金融危机的影响,2008年国内铅价由20000元最低跌至9000元,一年的最大跌幅达到了55%,价格下跌速度之快、幅度之大是近年来少有的。

受世界经济危机影响,国际市场铅锌价格大幅度下跌,导致了大量铅锌矿山和冶炼厂宣布停产或减产。

据统计,从2008年三季度到2009年一季度末,西方国家宣布减产和关闭的锌矿山有25家,涉及锌产能97万吨左右,占当年西方国家锌矿山供应能力的12%。

中国锌矿山减产58万吨左右。

其中,2008年前三季度减产20万吨,四季度以来减产38万吨左右。

2009年以来铅锌价格的持续反弹使大多数锌矿山摆脱亏损局面。

如果锌价继续上涨,有可能达不到计划的锌矿山减产量。

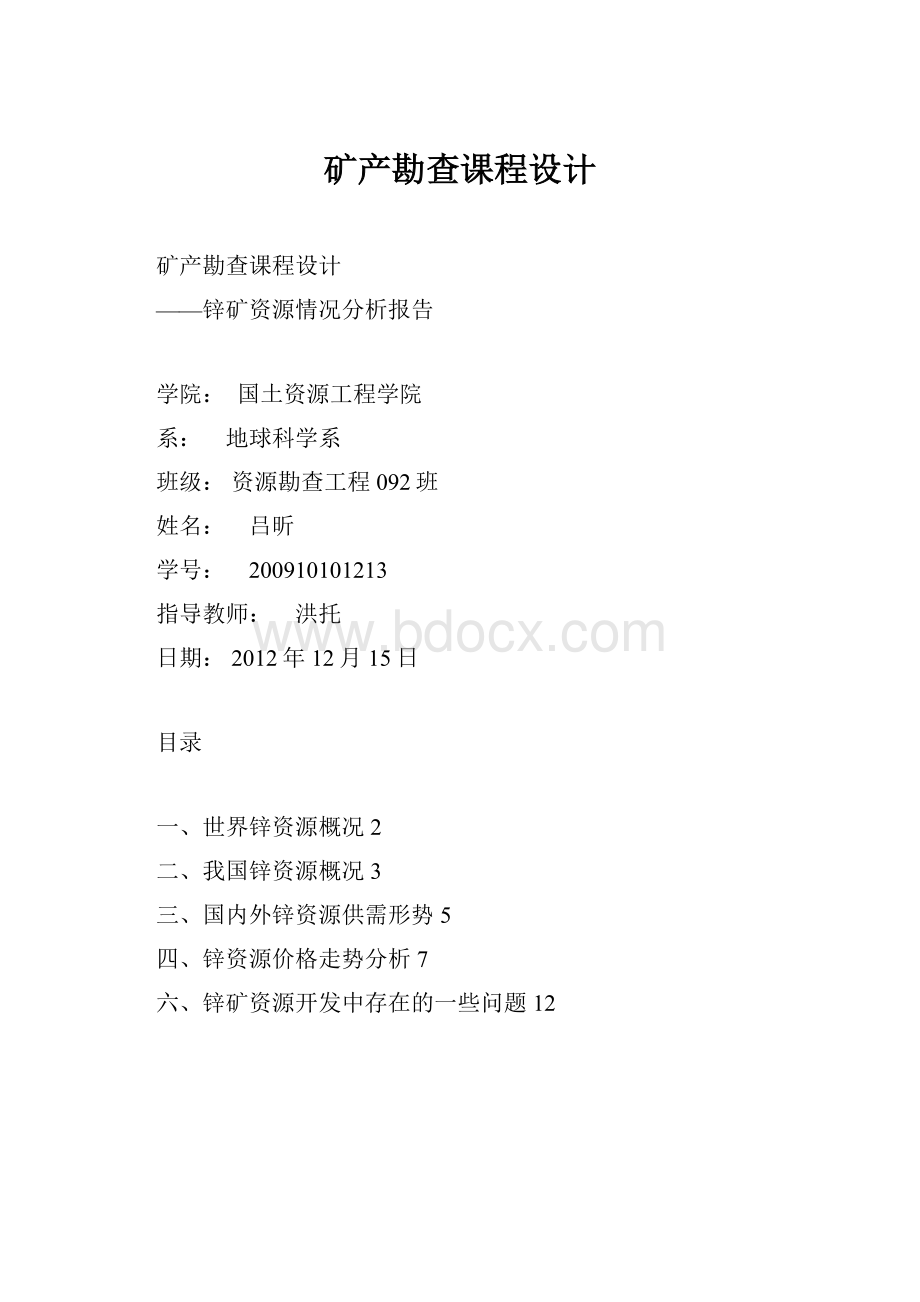

四、锌资源价格走势分析

2000年四季度全球锌市场已经开始出现供应过剩,2001年全球锌市场价格长时间持续下降,2002年LME平均结算价778美元/t,比2001年低12.1%,三个月期货平均价为797.1美元/t,比2001年的904.1美元/t低11.8%。

2003年上半年国内外基本金属价格总体上稳中有升,但其中锌价表现最弱。

2003年上半年LEM现货锌价波动范围为741~811美元/t,三个月期货价在761~827美元/t之间波动。

2003年1~5月份平均结算价为777.56美元/t,比2002年同期的792.3美元/t低1.86%;

同期三个月期货平均价为793.57美元/t,比2002年同期的812.17美元/t低2029%。

2003年LME现金结算价平均828美元\t。

2004年2月平均价为1087美元/t,4月6日为1026.5美元/t,7月15日为991美元/t。

2002年的大部分时间,国内1#锌锭的价格在8000元/t以下,只有年初和年底在元以上。

全年主要生产企业的公开报价平均为7889元/t,比2001年下降11.7%。

为中国铅锌市场全面开放(1993~1994年)以来的最低水平。

2003年国内市场著名品牌的锌价在8000~8300元/t之间,一般品牌在7800~8000元/t之间。

2004年2月国内锌平均价为10807.08元/t,4月1~7日为10800元/t,7月14日为10200元。

图4-1国内外锌年平均价走势

国际铅锌研究小组披露,2002年世界精锌市场处于供过于求的局面,2003年的形势也是如此。

由于全球冶炼能力严重过剩和需求相对疲软,尽管2003年世界锌的消费比2002年增长约7.5%,产量增长2.9%左右,供应过剩量有所缩小,但由于累积过剩量较大,库存也比较多,2004年锌市场的价格压力仍很大。

2004年均价预计为855美元/t,2005年可能达到950美元/t。

CRU最新统计数据显示,2002~2006年全球精锌产能和产量平均增长速度分别是1.8%和2.0%。

而同期以中国为首的亚洲地区产能和产量增幅分别达到13.1%和15.9%。

CRU咨询顾问称,西方世界精锌产量下降,中国将成为精锌生产中心,他预计中国精锌产量每年将增长3%。

锌的用途广泛,用量也较多,在冶金、机电、化工、轻工、建材、军工、煤炭、石油和有色金属等部门均得到应用。

预计到2005年,国内消费量将保持的增长率8%,总体上供大于求。

世界锌的消费结构比较稳定,镀锌业一直是用锌的大户之一,预计2005年国内镀锌板总需求量约为450万t。

随着汽车工业和建筑业对镀锌钢板、钢管及其他零部件需求的上升,以及其他应用领域对锌使用的增加,将会使近5年来锌产量和消费量增加。

可以认为,今后世界对锌的需求将会有较大的增长,锌的应用前景广阔。

五、我国锌矿资源存在的资源安全问题

矿产资源安全是指一国或地区可以稳定、适时、持续地控制和获取保障国民经济当前发展、参与国际竞争和未来可持续发展需要的战略矿产资源的状态。

矿产资源安全具有如下的特殊性:

一是基础性,占经济社会利用的自然财富的80%;

二是不可逆性,在短期内难以寻找替代产品;

三是地域性,矿产资源生产地与消费地的空间错位给运输安全提出了严峻的挑战;

四是广泛性,不仅影响经济安全,还影响到政治、国防、社会等方面。

资源安全是国家安全的重要组成部分,与环境安全、生态安全、食物安全及经济安全有着密切联系。

图5-1资源安全与国家安全之间的关系

以下是我国矿产资源安全存在的一些问题

(1)尚未树立科学的资源安全观,没有科学的安全指标评价体系和预警机制。

首先,缺乏“资源安全”的理念,缺乏资源安全在经济安全和国防安全中作用和地位的认识;

其次,相关法律法规缺失,也缺乏“战略矿产”、“关键矿产”的概念;

第三,未树立资源安全的系统观和发展观,难以统筹全局;

第四,未建立“资源安全”预警机制,尤其是未树立“资源安全供应临界危险点”的概念。

(2)国内供应不足。

多年地质勘查工作已证实,若干种矿产资源的国内潜力不大,找矿前景黯淡;

同时,若干种矿产资源虽然尚有一定潜力和找矿前景,但是勘查成本与开采成本明显高于国外,在国际上没有竞争力;

20世纪末期地勘工作大幅度削减,开采量连续大于新增储量,使保有储量持续下降。

我国国内矿产资源对全面建设小康社会的保障力度下降国内供应不足。

(3)“走出去”力度不够。

我国资源开发“走出去”战略起步晚、起点低、规模小、难度大、步履维艰。

主要原因包括:

资源开发“走出去”信息服务与支撑系统不完善,对国际惯例和通行规则不通晓;

“走出去”的人才匮乏;

没有勘查开发和利用国外矿产资源的法律法规、政策、战略和规则;

国家尚未针对矿产资源开发“走出去”的特殊性和重要地位制定相应的财政、金融和税收政策;

没有为降低资源开发“走出去”风险而建立海外风险地质调查和矿产勘查的长期资金。

(4)未建立矿产资源战略储备,缺乏短期应急能力。

矿产资源战略储备是应对战略和关键矿产突发供应中断最直接、最有效的手段。

其中,矿产品战略储备是保障供应安全的第一道防线,矿产资源基地战略储备是保障供应安全的第二道防线,它们与走出去战略共同构筑成我国全球矿产资源安全供应体系。

20世纪初至一战前后,西方国家就已开始了矿产资源储备(主要是矿产资源基地储备)。

而我国至今尚未建立充分可靠的战略矿产储备,缺乏短期应急应变能力,对矿产资源安全构成了潜在的威胁。

(5)进口受制于人,运输线受制于人,价格受制于人。

我国矿产品进口受制于人。

从印度进口铁矿石要受制于日本公司,铜的进口甚至有市无货;

矿产品进口的运输线受制于人,拥挤的马六甲海峡就是一个例子。

近期中俄石油管线的谈判,受到了日本、美国的多方挤压,其目的也是阻碍我国石油进口的顺畅通道矿产品进口的价格也受制于人。

一旦我国进口量增加,国际市场很快就会涨价,给我国造成巨大损失。

我国采购铁矿石的长期合同价格,通常也比其他市场(如日本和欧洲市场)的进口长期价格高5%~10%这种价格的歧视性待遇已成为困扰我国矿产品国际贸易的重要因素。

(6)西方国家的“中国威胁论”增加了我国开发利用国外矿产资源的难度。

近期西方一些媒体大肆鼓吹“中国威胁论”称中国的矿产资源无法保障国内需求,将会并只能寻求“扩张”的道路,并且首当其冲的将是在周边地区扩张云云。

在这种情况下,国内个别研究机构和学者,又不顾大局,将一些尚未成熟的研究报告公开发表并无谓地扩大中国矿产资源严峻的现状给了西方鼓吹“中国威胁论”者以进一步的口实。

六、锌矿资源开发中存在的一些问题

我国锌矿资源开采在取得一定成就的同时,也给社会生态环境带来了严重的危害。

大量的开采活动所造成的破坏与污染日益严重,特别是众多的乡镇集体矿山企业和个体采矿,他们不但缺乏资源的保护意识,而且缺乏环境保护意识,再加上开采和洗选的方法、技术和设施落后,尤其是一些人为了片面追求高额利润,在开采过程中甚至不采取任何防治措施,对矿区地质、生态环境造成的破坏与污染尤为严重。

下面列举一些矿山开采造成的生态环境问题。

(1)地表、景观、植被破坏

由于采矿生产工艺本身的特殊性,任何一座矿山的兴建都会不同程度的改变矿区的地貌、地形,破坏矿区的自然地表景观。

露天开采剥离植被,废石、尾矿、工业场地、施工机械等压占和破坏植被,矿床的疏干排水引起地下水位的下降,都会不同程度的对矿区及其周围地表植被造成破坏。

而地下开采的矿山则往往在采空区形成地表塌陷,造成地表凸凹不平,空坑众多,导致耕地无法耕种或诱发地质灾害。

一般矿地在开采之前都是森林或是草地和植被覆盖的山体,一旦开采后,草地和植被将会消失,山体遭到破坏、矿渣与垃圾堆置最终的后果是形成一个与周围环境不同甚至极不相协调的外观H2删。

随着天然植被的破坏和地表形态的改变,必然会导致矿山生态环境的逐步恶化,造成土地荒废及水土流失等,直接影响自然景观的环境服务功能。

据统计结果表明,我国因采矿直接破坏的森林面积累计达106万公顷,破坏草地面积为26.3万公顷,全国矿山因采矿、废石堆积、尾砂,直接破坏和占用土地达140---200万公顷,且每年仍以2万ha的惊人速度递增。

(2)固体废弃物占地和污染

矿产资源开发不可避免地要占用大量的土地,由此就会产生大量的矿山废弃地。

矿山废弃地是指矿山开采过程所破坏和占用的,不经一定治理则无法使用的土地。

矿山废弃地一般可分为四种类型:

1.是剥离的表土、开采的废石及低品位矿石堆积而形成的废弃地;

2.是矿体采完后留下的采空区和塌陷区所形成的采矿废弃地;

3.是开采出的矿石通过用各种分选方法分选出精矿物后的剩余物排放而形成的尾矿废弃地;

4.是采矿作业面、机械设施、矿山辅助建筑物和道路交通等先后占用后形成的废弃的土地。

矿山废弃地不仅破坏和占用大量的土地资源,日益加剧我国人多地少的现实矛盾,而且更为严重的是矿山废弃物的排放和堆存带来了一系列具有影响深远的环境问题。

据统计,我国受采矿业影响的土地大约有300万ha,其中受乡镇企业影响的更为严重,占l/3。

在上世纪术我国每年因采矿而造成的废弃地面积达3.3万公顷。

据估计1993年底我国因尾矿累积堆放而直接破坏和占用的土地达1.7~2.3万公顷,并且每年还在以200~300km2的速度增加H羽。

1957~1990年间,我国因矿山占地而损失的耕地占到全国总耕地损失的49%。

据估算全世界废弃矿面积约670万公顷,其中露天破坏和抛荒地大概占半壁江山。

据美国矿务局自1930至1980年问的调查表明,美国采矿占地23万公顷,平均每年占用土地4500多ha,其中已有47%恢复了生态环境。

而我国目前人均拥有得耕地面积仅有O.106公顷,远比世界平均水平的0.236公顷要低得多。

截至2004年底我国矿山废弃地总面积达320万公顷,进一步加剧了我国人多地少的现实矛盾。

(3)废水污染

采矿对矿区地表水的影响主要来自于采矿和选矿产生的废水,在采矿和选矿的各个过程中,需要使用很多水,当采矿废水和选矿废水排入地表(湖泊或河流)水体后,造成矿区地表水体的重金属污染和有机污染。

矿坑、洗矿和选矿废水统称为矿山废水,一般都具有酸度高、悬浮物浓度大、重金属含量高等特点。

其中,矿山酸性废水(acidminedrainage,AMD)具有酸化普遍性、污染严重性、影响广泛性、污染长期性等特点,是矿山环境污染的主要问题啼副。

在英国,由于历史和现在的采矿活动都达到相当大的规模,使局部地区金属浓度递增,例如伊斯特威河、莱达尔河及图米河河水中Zn,Pb和Cu含量都很高;

在德国,莱茵河是地球上污染最为严重的河流之一,因此被戏称为“欧洲最大的下水道”。

2000年1月30日,位于匈牙利的BaiaMare省的AurulS.A.金矿选矿厂的尾砂坝垮坝,结果导致10力.立方米含有氰化物的废水流入Lapus河、Tisza河、Danube河和Somes河的支流,造成这几条河流中数吨鱼的死亡和匈牙利两百万人口的生活用水受污染。

1989年我国矿山废水年排放量为3.6亿t,仅洗煤厂的废水排放量就达到了3000万t。

1986年通过对我国30条500km长的河流进行调查,结果是其中18条已受煤泥水污染。

广西融安泗顶铅锌矿因为大量尾矿渣石的流失和选、冶之后的尾矿砂不时侵溢,造成矿区部分沟谷、水塘被填埋、堵塞,水质被污染。

同时,选、冶所排出的污水含有毒素,污水渗漏导致尾矿库及选冶厂附近地表水及地下水的有毒、有害物质等严重超标,农民用来养鱼而鱼却大量死亡,用于灌溉而又影响农作物生长,使农作物大量减产。

据初步统计结果表明,矿渣矿泥淤埋农田600多亩,堵塞灌溉水渠8200多米。

矿区附近3000亩农田引灌采、洗矿废水后,土地质量严重下降,造成农业减产减收,矿区附近受污染影响的人口达数千人。

(4)重金属污染

有色重金属矿区的土壤和废弃物均含有大量的重金属,这些重金属含量很高的废弃物经过长期的露天堆放后会风化,并经过降雨、风扬等作用后向矿区附近扩散从而导致更加严重的重金属污染。

土壤中含大量的重金属也很严重,重金属进入土壤后,一方面先是在土壤植物体中累积,再通过食物链最终转移到动物以及人体内,危害动植物及人类的健康,大量增加致畸致癌的概率;

另一方面比较严重的是甚至可能污染地下水,污染超过一定限度就会危及到整个生念系统。

据估计,我国仅仅因为重金属污染的耕地面积就达到了2000万公顷,大概占耕地总面积的1/5,每年因土壤污染而导致粮食减产约1000万t;

另外还有1200万t粮食重金属超标,二者的加起来造成直接经济损失达200多亿元。

比如广东凡口铅锌尾矿I号矿的7铅、锌总量分别达34300mg/kg和36500mg/kg,有效态锌的含量也高达1963mg/kg时阍1,如此高的重金属含量对大部分植物的生长发育都产生严重抑制和毒害作用。

而且重金属本身又具有可迁移性差特点,极难降解,因此其能在生态系统中不断累积,毒性随之逐渐增强,可以导致生态系统退化,更为严重的是通过食物链直至影响到人体的健康。

(5)大气污染

矿石破碎、筛分和选矿等工序均会产生大量的粉尘,这些粉尘会直接影响大气的质量造成大气的污染。

在南非的Gauteng地区历史遗留的尾砂库尾砂大风可以把其吹到几公里之外,特别在于旱季节,当地居民不得不紧闭门窗以防风沙。

矿业排放的废气污染也已成为严重的社会公害之一。

有数据显示矿山开采排放的废气量最高可以达5414万m3,仅煤矿行业排放废气量每年就在3954m3之上。

我国云、贵、川、鄂等地硫铁矿山的土法炼硫,排放的废气造成炼磺矿区周围寸草不生,鱼虾绝迹,甚至上百平方公里范围内农作物大幅度减产,并在矿山周边形成酸雨,造成森林及农作物的大面积灼伤和死亡。

(6)资源浪费

我国矿山开发速度很快,同时也出现了一些严重的资源浪费现象。

一方面目前已探明的45种主要矿产中已有lO多种矿产储量不能满足国民经济建设的需求,而另一方面,由于矿产资源采矿回采率低、贫化率高和选矿回收率低等问题造成的矿产资源的综合利用率低,许多共生、伴生矿产资源无法回收;

同时严重的滥采滥挖现象大大破坏了矿产资源的埋藏条件,使许多矿山的开采寿命急剧缩短,矿产资源流失相当严重,不仅使得近期的矿产品供给不足,而且还进一步加剧了未来矿产资源的紧张状态。

矿产资源在大量流失过程中,均以“三废”形式排入到大自然,造成了严重的污染,有数据显示全世界平均每年排放锰1500万t,铜340万t,铅500万t,镍100万t。

(7)生物多样性锐减

采矿要清除植被,挖走表土,因此自然会破坏一些地区的原始生态环境,作为物种源

升级会员

升级会员