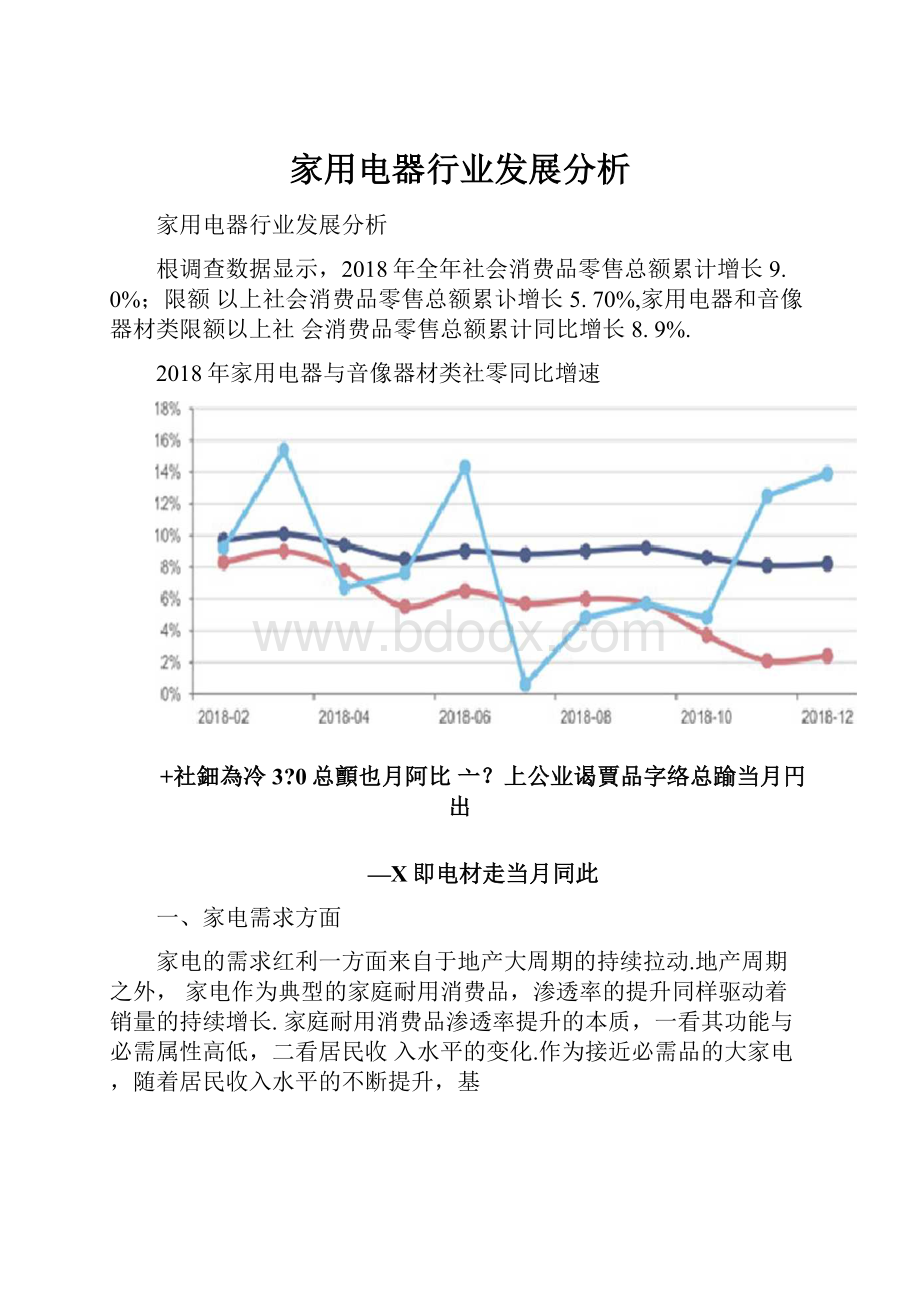

家用电器行业发展分析Word下载.docx

《家用电器行业发展分析Word下载.docx》由会员分享,可在线阅读,更多相关《家用电器行业发展分析Word下载.docx(15页珍藏版)》请在冰豆网上搜索。

1999-2017年中国商品住宅销售面积及增速

160.000

140,000

100.000

80.000

住宅商品房销書面枳①平方米)

同比增速

60,000

40.000

20,000

二、各类家电情况

1、空调

在地产新增需求与渗透率提升的强大拉力下,白电二十年间完成十倍乃至二十倍的成长.空调是其中最典型的案例,近20年销量基本维持单边增长,在消费品里极其罕见.产量翻了20倍以上,年复合增速达到17%.

1993-2017年空调行业产量增速及格力收入增速

—空调行业产副oY—格力收入YoY

%%%

402000

4—4—19

N5WSLOWTLOZELOW

Z0N6002

OO00CN

K8N900CI

S00CN30N0002卜66L

966L

S66L

X6L

C66L

2018年由于凉夏、多台风、宏观经济波动、消费下行影响,终端需求不及预期,而企业在高预期之下,上半年有不同程度的压货导致下半年渠道库存高企,内销市场同比增速呈现前高后低的态势;

外销在中美贸易摩擦的背景下企业存在加征关税的预期,“抢出口”效应使得年末增速显著提高带动全年出口表现.产业在线数据显示,2018年空调总销量15069万台,同比增长6.3%,其中内销9281万台,同比增长4.6%,外销5788万台,同比增长9.3%.重点品牌格力、美的、海尔、奥克斯内销份额分别同比-0.4pct>

-0.3pct、+0.3pct、+2.2pct;

外销份额分别同比+1・9pct、+0.Opct、+1.Opct、+0.4pct.

2010-2017年空调内销量CR2占比

■空调內谄重CR2

2018年空调零售量同比下滑7.1%,零售额同比下滑3.7%,零售均价达到3937元,同比提升3.9%.其中重点品牌格力、美的、海尔、奥克斯零售量份额分别同比T.2pct、+2.4pct、+0.04pct、-0.6pct,终端市场CR3进一步提高.

2016-2018空调分品牌零售均价(元)

2017年国内空调产量分布

2、冰箱

2018年冰箱总销量7519万台,同比小幅增长0.2%,其中内销4310万台,同比减少3.9%,外销3209万台,同比增长6.2%.重点品牌海尔、海信科龙、美的内销份额分别同比+2.2pct、-0.3pct>

+0.5pct,海尔的龙头优势愈发显著;

外销份额分别同比T.5pct>

+0.4pct、+0.opct.

2018年冰箱零售量同比减少15.7%,零售额同比减少5.6%,零售均价达到4249元,同比提升12.0%,提价幅度大于空调但小于洗衣机.其中重点品牌海尔、海信容声、美的零售量份额分别同比+3.2pct、+1.3pct、-0.opct.

2017-2018年冰箱零售额YoY

2016-2018年冰箱月度总销量及增速(万台,%)

2017年YOY

20184YOY

3、洗衣机

2018年洗衣机总销量6360万台,同比增长2.4%,其中内销4532万台,同比增长2.7%,外销2028万台,同比增长1.7%.重点品牌海尔、美的系(美的+小天鹅)、惠而浦系(惠而浦+三洋+荣事达)内销份额分别同比+l.lpct、+1.3pct、+1.3pct,-1.Opct,行业集中度进一步提升;

外销份额分别同比+1.7pct、-0.2pct、+0.4pct.

2018年洗衣机零售量同比下滑12.1%,零售额同比下滑3.4%.零售均价达到2956元,同比提升11.5%,在空冰洗中提升幅度最为显著.其中重点品牌海尔、美的系(美的+小天鹅)、惠而浦系(惠而浦+三洋+荣事达)零售量份额分别同比+3.3pct、-0.04pct、+1.opct.

2017-2018年洗衣机零售额YoY

-20%-

-25%-

25%-

20%-

15%-

10%•5%-0%-

-5%--10%--15%-

5七“0令■卞厂GO®

r0分©

、V於“f2x?

龙,#

•YoY^2017

YoY_2013

2016-2018年洗衣机月度总销量及增速(万台,%)

4、电视

2017年电视总销量15010万台,同比增加11.7%,其中内销5406万台,同比增加0.2%,外销9605万台,同比大幅增长19.4%.重点品牌海信、TCL、创维、长虹内销份额分别同比-0.3pct、T.lpct、+0.9pct、-0.9pct,竞争格局未有改善;

外销份额分别同比-0.opct>

+1.2pct、-3.4pct>

-0.4pct.

2018年电视零售量同比减少16.8%,零售额同比减少18.2%.零售均价达到3967元,同比微降0.9%.其中海信、创维、TCL、长虹零售量份额分别同比+1.Opct、+1.3pct>

-0.7pct>

+0.2pct,零售端集中度略有提升.

2017-2018年电视零售额Y0Y

-30%•

2

■^20162017・^2018

—-YoY_2017¥

o丫_2018

5>

厨电

2018年油烟机零售量同比减少14.3%,零售额同比减少11.7%,零售均价达到3316元,同比提升3.9%.其中重点品牌老板、方太、美的、华帝零售量份额分别同比+0.7pct、+1.lpct>

T・Opct、-0.3pct・

2018年燃气灶零售量同比减少13.2%,零售额同比减少10.7%.零售均价达到1605元,同比提升3.9%.其中重点品牌老板、方太、美的、华帝零售量份额分别同比+0.7pct>

+0.7pct>

-0.7pct、-0.6pct・

2017年消毒柜零售量同比减少22.7%,零售额同比减少20.1%零售均价达到2294元,同比提升3.8%.其中重点品牌老板、方太、美的、华帝零售量市场份额分别同比+0・2pct、+1.6pct、T・4pct、+0.2pct・

2017-2018年消毒柜零售额YoY

三、行业发展趋势

电商崛起打破原有渠道格局,渠道作为商品触达消费者的媒介,其竞争的核心在于价格、效率以及体验.其中价格本质上也跟效率有关,高效渠道的加价率低于低效渠道.因此,每一次渠道格局的更替本质上都是源于效率或是体验的提升.

近些年家电渠道格局最大的变化即是电商渠道的占比提升.互联网不仅解决了信息不透明的问题,同时打破了地域限制,极大了提升了商品触达消费者的便利性,提升了购物体验•由于渠道层级短,可以不需要实体店,节省了店租,人员成本等也大幅降低,效率远高于传统渠道,使得家电电商渠道得以飞速发展.

2014-2017年家电线上渠道占比

■线上渠道占比(霎售星)■线上渠道占比(零害额)

2010-2017年电子商务规模及增长率

申•子商务交島额(万亿)増长比率

但随着物流体系的发展,基础设施建设的完善,大件商品运输成本/费用开始下降,电商发展的核心问题得以解决,效率提升得以加速,这是近5年电商占比加速提升的核心推动.

中国复杂的地理环境与人口密度、局域经济发展不均衡的特征决定了纯直营模式无法全面复制,“类直营”模式应该是未来的发展方向.

耐用消费品的经营模式将从传统的制造-分销逐步向高效零售转变,真正具备零售思维的品牌公司能够顺利应对渠道变革,实现模式升级,带来市场份额与竞争壁垒的进一步提升.

厨电、定制家居、LED照明无一例外享受了最近H10年房地产销量的飞速增长.随着房地产销量接近历史峰值,后续行业增速将主要来自于各细分品类自身渗透率的提升,或品牌市场份额的提升,企业经营思路也将从增量主导逐步转向兼顾存量竞争.

在人匸智能和物联网技术的发展带领下,智能家居热度不减,行业蓬勃兴起,互联网巨头及新兴创业公司从硬件、技术、系统解决方案等不同角度进行布局,智能家居系统初显.随着人工智能技术的不断完善,智能家居产品种类日益增多,2017年中国智能家居市场规模达到了1428亿元.截止至2018年中国智能家居市场规模初步预讣超1700亿元.预测2019年中国智能家居市场规模将达1985亿元.

其中,智能家电产品因整体均价较高,且智能电视、智能冰空洗等产品的智能化渗透率远高于智能照明、家用安防等品类.

2014-2019年中国智能家居市场规模统讣情况及预测

■智能家居市场规複(亿元)

升级会员

升级会员