经济师考试《工商管理知识》公式总结文档格式.docx

《经济师考试《工商管理知识》公式总结文档格式.docx》由会员分享,可在线阅读,更多相关《经济师考试《工商管理知识》公式总结文档格式.docx(14页珍藏版)》请在冰豆网上搜索。

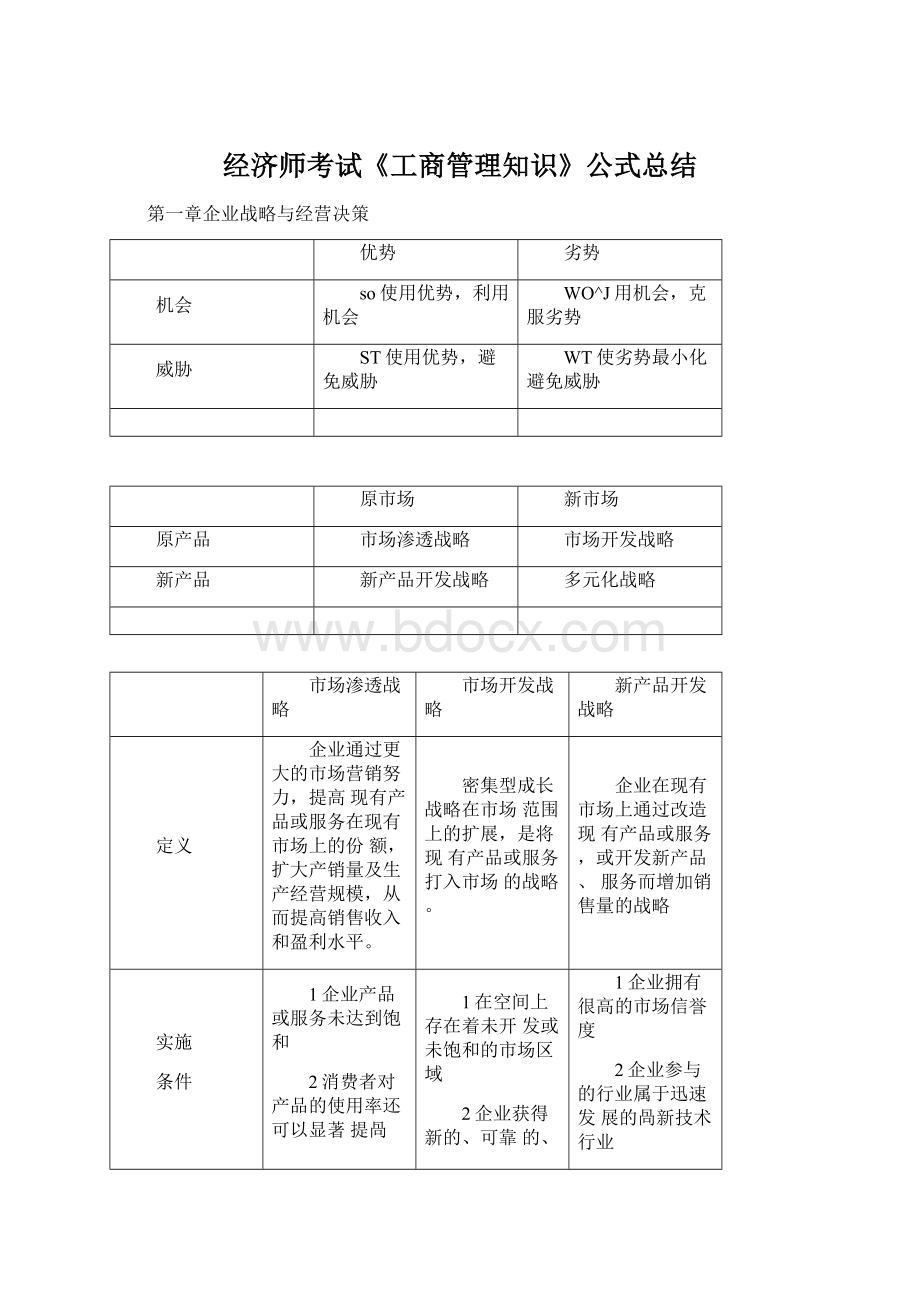

①增加现有产品的使用人数,通过转

①在当地发掘潜在顾

①产品革新

途径

化非使用者、发掘潜在的使用者、吸

引竞争对手的顾客方式实现

2增加现有产品的使用量,通过增加对产品的使用次数,增加每次的使用量的方式实现

3增加产品的新用途,通过增加产品的主要用途或附带用途的方式

4增加现有产品的特性,通过产品换代,产品改良方式实现

客,进入新的细分市场

2在当地开辟新的营销渠道

3开拓区域外部或国外

市场

②产品发明

盈亏平衡点基本公式Qo=F/(P—v)Q—销售量P—销售单价F—固定成本V—变动总成本

(1)决策收益表法公式:

期望值=损益值X概率

总结表

方法一

方法二

方法三

定性决策方法

头脑风暴法

德尔菲法

名义小组法

疋量决策方法

确定型决策

风险型决策

不确定型决策

定量决策类型

计算方法类型

主要方法或公式

确定型

决策

线性规划法

确定目标方程和约束条件

盈亏平衡点法

Q=F/(P—v)及其变形

风险型

决策收益表法

决策树分析法

方案净损益值=E(损益值X概率值)X经营年限-该方案投资额

乐观原则法

大中取大

悲观原则法

小中取大

折中原则法

加权平均值-最大值X乐观系数a+最小值X(1—乐观系数a)

后悔值原则法

大(后悔值)中取小

后悔值-最大损益值一该状态下各个损益值

等概率原则法

平均值=刀损益值X1/n

第二章公司法人治理结构

第三节股东机构

有限责任公司

股份有限公司

国有独资公司

权利机构

股东大会

股东大会(最高权力机构)

国有资产监督

管理机构

股东会的种类

首次会议、定期会议、

临时会议

股东年会、临时股东大会

股东会决议

普通决议、特别决议

总结

临时股东会议召开条件

代表1/10表决权的股东

董事人数不超过2/3

为弥补亏损达实收资本的

1/3

1/3以上的董事

持有10测上股份股东请求

董事会认为必要时

监事会或监事

监事会提出召开

公司规定的其他情形

普通决议

1/2以上的股东通过

特别决议

2/3以上的股东通过

关于董事会的总结表

组成人数

3---13人(一般单数)

5---19人(一般单数)

任职资格

股东会选举或职工代表

股东会选举或职工代

国资监管机构委派和职

表

工代表大会的选举

董事的任

期

公司章程,任期3年,可连任

公司章程,任期

3年,可连任

任期3年

董事的义

务

遵守章程,执行业务,忠诚,维护公司利益,不得商业交易,不得利用职务谋取私利,不得收受贿赂,不得侵占公司财产,不得以公司名义为本人、股东和个人提供债务担保

忠实义务(禁止自我交易,竞业禁止,禁止泄露商业秘密,禁止滥用公司财产)

注意义务(法定义务,非法定义务)

不得损害公司利益,未经同意,不得在其他机构兼任

定期会议

定期会议(每年至少2次)

定期会议(每年至少2次

代表1/10表决权的股东,1/3以上的董事或监事

代表1/10表决权的股东,1/3以上的董事或监事

表决制度

一人一票,多数通过(1/2以上)

一人一票,多数通过(1/2以上)

监事会的总结表

有限公司

监事会

组成

不少于3人,职工比例不低于1/3,董事高管人员不得兼任

不少于3人,职工比例不低于1/3,董事高管人员不得兼任

不少于5人,职工(兼职监事)比例不得低于1/3,

监事的

任期

每届3年,可以连任

监事会的性质

监督(主要是董事会和总经理)

监督(主要是董事会和总经理)

由国有资产监督管理机构派出组成外部监督机构

监事会的职权

1、检查公司财务

2、对董事和高级管理者进行监督,对违法的董事和咼级管理者提出罢免的建议

3、当董事和高级管理者损害公司利益时,要予以纠正

4、提议召开临时股东会议

5、向股东会议提出议案

6、可以对董事和高级管人员提起诉讼

7、公司规定的其他职权

同有限公司

同有限公司和股份有限公司

议事规

则

每年至少1次,可以提议临时会议

每年至少2次,可以提议临时会议

决议

1/2以上

第五章物流管理

1、基本经济订货批量模型

假设条件:

Q在每个订购点所需要的数量

Co单次订货费

D货物的年需求量

ci单位货物单位时间的保管费

P货物单价

H单位保管费率,即单位物料单位时间保管费与单位购买价格的比率

n年工作日

T提前订货期

单位货物单位时间的保管费Ci=PH

年订货成本=DXco/Q

年储存成本=QXc1/2=QPHT2

年购买成本=PD

年总成本(TC)是由年订货成本、年储存成本、年购买成本构成的:

年总成本TC=(DXco/Q+(QXci/2)+PD

=(DXco/G)+(QP/2)+PD

经济订货批量EOQ=(2DXco/ci)?

=(2DXco/PH?

根据经济订货批量进行订货的情况下:

年订货次数=D/EOQ=(DXci/2co)?

=(DPI/2co)?

订货点的库存储备量=DT/n

第六章技术创新管理

六代具有代表性的创新过程模型的时期

新过程模型

创新过程及模型

时期

第一代

技术推动

1950----1960年

第二代

需求拉动

1960----1970年

第三代

交互作用

1970----1980年

第四代

一体化

1980----1990年

第五代

系统集成和网络模型

1990----2000年

第六代

国家创新系统

21世纪

排他性

费用

保护期

风险

专利法

强

高

中

无

版权法

弱

低

长

技术秘密

合同法

商标法

第八章企业投融资决策及重组

1、个别资本成本率

:

是某一项筹资的用资费用与净筹资额的比率,测算公式:

_D

—P(—F)

K资本成本率,用百分数表示

D用资费用额

P筹资额

F筹资费用率,即筹资费用与筹资额的比率

f筹资费用额

①长期借款资本成本率的测算K=Il(1B

L(1—FJ

L长期借款筹资额,即借款本金

F长期借款筹资费用率,即借款手续率

T企业所得税率

当企业借款的筹资费用很少可以忽略不计,公式可写为

K=R(1—T)Ri表示借款利息率

②长期债券资本成本率的测算

债券的筹资费用即发行费用,包括申请费、注册费、印刷费和上市费以及推销费。

不考虑时间价值,公式如下:

K>

=空D

B(1-FJ

Kb债券资本成本率

B债券筹资额,按发行价格确定

Fb债券筹资费用率

Ib债券每年支付的利息

(2)股权资本成本率的测算

①普通股本资本成本率的测算。

两种方式:

其一是股利折现模型:

y(1+Kj

P)普通股融资净额

D普通股第t年的股利

Kc普通股权投资必要报酬率,即普通股本资本成本率

如果公司采用固定股利政策,即每年分派现金股利D元,则公式为Kc=—

P0

如果公司采用固定增长股利的政策,股利固定增长率为G,则资本成本率按下式计算,Kc=3+G

Po

D1表示第一年的股利

其二是资本资产定价模型,公式为:

Kc=R+3(Rm—R)

R无风险报酬率

Rm市场平均报酬率

风险系数

②优先股资本成本率的测算Kp=D

Kp优先股资本成本率

D优先股每股年股利

R)优先股筹资净额

②综合资本成本率的测算方法,测算公式为

nn

k-'

KjWj(式中:

'

Wj=1)jaja

KW综合资本成本率

Kj第j种资本成本率

Wj第j种资本比例

DO营业杠杆系数

EBIT息税前利润

EBIT息税前利润的变动额

S营业额

S营业额的变动额

营业杠杆系数公式可变化如下:

DOLQ=Q(R—V)DOLS=S—C

Q(P—V)—FS—C—F

其中DOIq按销售数量确定的营业杠杆系数

Q销售数量

R销售单价

V单位销售量的变动成本额

F固定成本总额

DOLs按销售金额确定的营业杠杆系数

C变动成本总额,可按变动成本率以销售总额来确定

财务杠杆系数测算公式可变化如下:

DFL=

EBIT-I

其中,I债务年利息额

EBIT

息税前利润额

总杠杆系数DTL=营业杠杆系数X财务杠杆系数

=DOLXDFL

EPSEPS

——r

AS/S

2、每股利润分析法

(EBIT-li)(1-T)-Dpi——(EBIT-丨2)(1-T)-Dp2NN

其中:

EBIT息税前利润平衡点,即每股利润无差别点

l1l2两种增资方式下的长期债务年利息

DPIDP2两种增资方式下的优先股年股利

NN两种增资方式下的普通股股数

2、营业现金流量:

每年净现金流量(NCF——每年营业收入—付现成本—所得税

每年净现金流量(NCF——净利+折旧

(一)非贴现现金流量指标

1、投资回收期(PP:

①如果每年的营业净现金流量(NCF相等,则公式为

②如果每年NCF不相等,

年份

1

2

3

4

5

每年净现金流量

(200)

52.8

122.8

年末尚未收回的资

金

147.2

94.4

41.6

投资回收期——3+41.6/52.8——3.79年

2、平均报酬率(ARR:

指投资项目寿命周期内平均的年投资额报酬率。

公式为:

平均报酬率——

平均现金流量

初始投资额

X100%

平均报酬率=[(52.8X4+122.8)/5]-200X100%

(二)贴现现金流量指标

nNCF

1、净现值NPV=未来报酬总现值—初始投资=、:

c

y(1+M

NPV净现值

NCFt第t年的净现金流量

k

贴现率(资本成本率或企业要求的报酬率)

n

项目预计年限

C

净现值的另外一种算法:

NPV='

J

t=9

CFATt

(1k)t

n开始投资至项目终结时的年数

CFATt第t年的现金流量

k贴现率(资本成本率或企业要求的报酬率)

净现值的计算过程:

第一步:

计算每年的营业净现金流量

第二步:

计算未来报酬的总现值

1将每年的营业净现金流量折算为现值

2将终结现金流量折算为现值

3计算未来报酬的总现值(前两项之和)

第三步:

计算净现值

净现值=未来报酬总现值-初始投资

2、内部报酬率(IRR),E

td

NCFt

(1r)t

-C=0

r内部报酬率,即IRR

n项目年限

C初始投资额

内部报酬率的决策规则:

在只有一个备选方案的采纳与否决策中,如果计算出的内部报酬率大于或等于企业的资本成本或必要报酬率就采纳;

反之,则拒绝

4、获利指数(PI),又称利润指数

是投资项目未来报酬的总现值与初始投资额的现值之比。

计算公式如下:

PI

决策规则:

获利指数大于或等于1就采纳,否则就拒绝。

升级会员

升级会员