养老地产模式探讨及国内外典型案例Word文档格式.docx

《养老地产模式探讨及国内外典型案例Word文档格式.docx》由会员分享,可在线阅读,更多相关《养老地产模式探讨及国内外典型案例Word文档格式.docx(76页珍藏版)》请在冰豆网上搜索。

提供24小时护理照料设施提供常规的医药监督和康复治疗,需要注册护士和有执照的护工

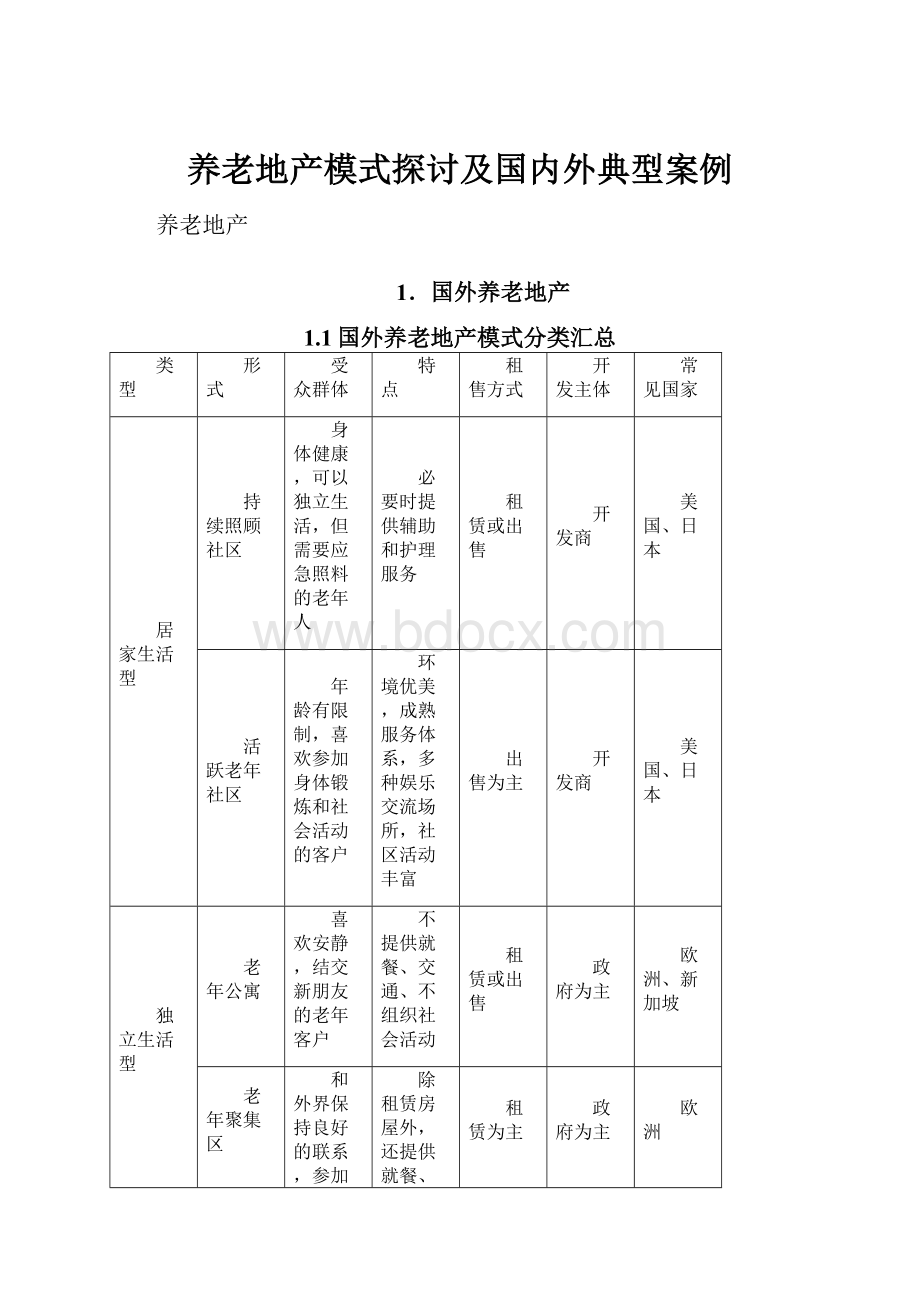

政府

所有国家

重度护理院

老年痴呆初期,需要护理恢复

完全无障碍设计,需要完好的设施和专业人员照料

1.2养老地产案例

1.2.1美国

(1)社会背景

30年代婴儿潮老龄化加剧是导致美国老年社区形成的直接原因。

A.美国婴儿潮一代目前已步入老龄化时期他们将推动第二居所,老年公寓、老年社区等小套住宅的发展。

B.经济发达程度客观上要求老年住宅出现。

C.政府对老年群体的社会保障推动老年住宅的发展。

D.老年社区发展非常迅速,分为赢利性和非赢利性两种。

(2)养老模式

以居家养老为主,通过社区丰富多彩活动的组织满足老年人需求。

养老模式总结

项目

内容

概览

美国养老模式以家庭为主,70%以上的老人采用“以房养老”的家庭养老方式——老人拥有自己的住宅,并将其多余部分出租,租金用于养老。

运作方式

分为赢利性和非赢利性两类,前者大多为私人公司所办,后者主要由教会兴办,政府给予部分津贴。

以开发商为主,教会及政府为辅。

产品与配套

规模大,建筑形态多样、配套齐全、有各种各样的俱乐部,开设的课程和组织的活动较多。

住宅类型

独立式住宅、老年公寓、养老院、护理院、老年社区。

(3)典型案例

美国太阳城是美国、也是世界上著名的专供退休老人居住和疗养的社区。

由DelWebb公司于1961年开始建设,经过40多年的发展与完善,已成为美国开发老年社区的著名品牌,开发商已在美国开发了20多个以太阳城命名的老年社区。

客群定位:

以55岁以上的活跃老人为主要客群,为其进行产品定位,满足其特殊的生活、交往、活动等需求。

除亚利ookkkkkkk桑那州的太阳城配有大量的配套设施外,多数太阳城是没有像CCRC社区那样涵盖不同阶段老人需求的配套的,主要配套是适合健康老人活动的会所和户外运动的项目,没有医疗、护理等的设施配套。

太阳城开发模式的九大特征:

A.属于住宅开发性质;

B.盈利模式以住宅销售为主;

C.限定55岁以上的老人才能入住;

D.专为健康活跃老人提供会所和户外设施;

E.没有医疗护理等配套服务,主要依赖社区等所在城镇提供的大市政基础配套,社区内不建设相应设施;

F.一般位郊区区位,占地大,容积率低,以独栋、联排、多层等住宅产品为主,精装修,拎包即住;

G.房价便宜;

H.附近配有专为社区服务的商业中心;

I.兼有旅游、度假等功能,目标客户分为长住和旅游度假两种。

可借鉴之处:

A.住宅立项,利用销售住宅迅速回现;

B.客户定位精准,以健康活跃老人为主要客群,为其进行产品定位,满足其特殊的生活、交往、活动等需求。

C.不设医疗护理等配套设施,降低前期投入成本,提高资金使用效率,降低开发风险。

D.在市场和产业链日趋成熟时,与分时度假管理公司合作开发,招商提前,在项目开始时便实现订单生产。

不可借鉴之处:

A.中国人口众多,不适合兴建低密度、单体的住宅产品,建筑形式可考虑以多层、小高层为主;

B.中国社会的公共医疗资源匮乏,大市政基础配套实施不够完善,如社区内不提供一定的医疗、护理等配套设施,会极大的影响客户的消费选择。

(4)案例链接:

亚利桑那太阳城

该项目从60年代初开始建设,占地14.5平方英里。

坐落在美国亚利桑那州,距离凤凰城23.4公里,距离图森市(Tuson)209公里。

项目由建筑商DelWebb和这片土地的拥有者J.GBosell共同开发,只允许55岁以上的老年人居住,提供多种物业服务设施供不同身体情况的老年人选择。

项目现有总人口超过40000,350多家俱乐部,7个娱乐中心,是美国最大的老年社区之一。

1.2.2北欧

生活压力小,社会保障水平高,人均寿命延长。

A.60岁以上人口数量占到23%以上。

B.经济高度发达,资源丰富,人口总量少,人均占有资源数量大。

C.社会保障体系高度发达,社会处于均富状态,生活压力小。

D.气候寒冷,纬度较高,多数土地不适宜居住。

政府负担大部分养老经费,老年公寓是老人养老首选。

北欧各国是社会养老的典范,老人多偏好居住在政府提供的老年公寓中,同时出于对自由的崇尚,DIY养老方式在北欧也已有所发展。

政府出资,不以盈利为目的,慈善团体、非营利机构也是养老资金的重要来源。

在产品设计上充分考虑老年人的需求,各种建筑元素集合处理,为老年人提供必要的社会服务,并使其有机会参加各种有意义的社会活动。

老年公寓,异地老年社区。

(3)案例链接:

VINDEREN老年公寓

运作方式:

政府出资建设,从建筑设计到运营管理均由经验丰富的专业公司进行运作。

产品及配套:

VINDEREN老年公寓高6层,室内设计了两排通道,老人住房沿通道两旁布置,在通道两旁设有两个服务核心区。

底层设有老人白天活动中心等公共设施。

在访客接待室设计了一个巨大的壁炉,使老人和访客有一种“家”的温馨感觉。

建造了花岗石小桥,人行小径掩映在树木和绿草当中,并设有许多路椅供老人休息。

1.2.3德国

二战之后的婴儿潮及生活条件的改善使得现今德国人口中老年人比例增大,2010年德国60岁以上的老年人口比重已占总人口的24%。

A.50-60年代人口高速增长,二战结束后的15年内,德国人口增长了25%。

B.死亡率下降。

经济高速发展,医疗及营养水平得到极大提升,人均寿命增长迅速,据2010年统计数据显示,男性人均寿命为77岁、女性82岁。

德国养老分为两大体系:

老年住宅体系和养老院体系,两者皆由政府财政拨款支持,两者一般会毗邻建设,以形成各种资源的共享的优势。

政府财政是养老经费的主要来源,为老人提供住房补贴,同时,住宅房主与民间福利集团签订提供服务的合同,获得医疗,娱乐等服务。

以开发商和政府为主。

无障碍设计,医疗,娱乐设施齐全。

独立式住宅、老年公寓。

慕尼黑奥古斯提诺姆老年公寓

慕尼黑奥古斯诺姆老年公寓是全球诞生的第一家老年公寓,目前通过基金会和服务公司运作,已经有40多年的历史。

设施齐全,功能完善,服务优良,除医疗等必备配套外,洗衣室、休息室、礼拜堂、桑拿、室内游泳池(兼具锻炼和治疗作用)、健身中心、图书馆、钢琴室,发廊、咖啡吧、餐厅、迷你型高尔夫练习设施等一应俱全。

1.2.4日本

日本二战前后两次婴儿潮,促使日本人口逐渐老龄化。

目前,日本60岁及以上的老年人口比重占日本总人口的24%,根据《日本将来人口推测报告》显示,到2055年,日本人口将减少至8993万人,其中老龄人口将达到40%,老龄化程度较高;

日本在30年代后期和70年代前期的两次婴儿潮,加速了日本人口老龄化;

社会养老的城市福利建设方面政府给与大力支持。

居家养老在日本占据主流,“二代居”受欢迎。

日本目前有95.5%的老人在家中养老,4.2%的老人住在疗养院和老人中心等老人福利设施中,“两代居”的家庭养老模式在日本非常普遍。

福利型养老机构由民间建设,政府出资征用后,租给老年人居住并给予房租补贴;

押金式老年人住宅由地方住宅供给公社出资建设,专供60岁以上老年家庭使用,并以押金方式提供使用权。

民间建设,政府出资征用;

各类相关企业会积极参与老年住宅产品研究。

主要养老产品”两代居“对厨、厕、门厅和居室分隔功能都做了相应考虑,对多代人生活方式和生活规律上的差异在室内空间上做了相应处理。

独立式住宅、老年公寓,老年社区。

港北新城

开发商建设,政府征用,专业公司运营。

提供无障碍设施的老龄人住宅产品、提供具有看护性质的老龄人住宅产品、提供能和家人共同生活的(二代居)住宅产品。

日本港北新城把老年人住宅产品与其他租售性质的住宅产品混合设计在一个生活社区内,使老年人的生活更加活泼多彩。

1.2.5新加坡

经济发展较快,人均寿命延长,50-60年代出生人口进入老年时期。

A.65岁以上的老年人达到了8.7%,新生人口下降明显,未来人口压力快速增长。

B.经济发达,社会保障体系完善,人均寿命不断延长。

C.以华人为主,遵循传统尊老爱幼的观念,但观念逐步改变,老人单独居住养老需求增加。

政府主导,乐龄公寓为众多新加坡老年人提供居所

由于政策引导,目前已婚子女与父母合住同一组屋或同一组屋区的住户已达41%。

同时政府也为希望单独居住的老年人提供了“乐龄公寓”,产权30年,可延长10年。

政府是养老设施建设的投资主体,提供90%的建设资金,对养老机构各项服务提供不同的津贴。

同时,政府在建造福利房时,专门设计适合几代同堂的户型,并在购房价格上给予优惠。

政府。

组屋在设计上考虑多代人共同居住的需要。

乐龄公寓一般为12层到14层的精装修板式高层,户型分为35平方米和45平方米两种,一般都建在成熟社区内,各种设施齐全完善。

组屋(多代居),乐龄公寓(独居老人)

乐龄公寓

政府投资建设及运营。

“乐龄公寓”一般为高12层到14层板式高层,每户一般有一个卧室,有部分家俱,厅和卧室用活动隔墙分隔,节假日时提供子女探访活动。

内外设施都是按照老年人需求而设,例如更宽的大门(供轮椅出入)、衣橱、支撑扶手(户内和公共走廊)、热水器、更大的开关钮等。

1.3国外养老地产模式借鉴

1、运作方式

(1)完善的社会保障制度、金融服务体系、加强老年人的支付能力;

(2)后期通过专业化运营,提高服务质量;

2、开发主体

(1)允许开发商进入养老地产领域提供不同收入人群的以不同层次的养老需求;

(2)政府需对低收入群体提供福利性的、不以盈利为目的的养老服务;

3、产品与配套

(1)产品设计需充分考虑老年人的特殊需求,针对不同行为能力的老人设计不同的产品;

(2)良好的医疗,各种娱乐、文化、体育等设施,以及为老年人组织的各种活动;

4、住宅模式

(1)不局限于固定的住宅模式,根据不同的区位,文化及地理条件,经济条件等设计出适合自身的养老住宅模式。

述评:

发达国家经济体系和社会保障制度相对完善,在养老地产这块发展的也较为成熟,开发主体多以政府为主,且有较高的福利政策以及完备的配套设施予以支持。

相比较而言,如做大规模、综合性养老社区项目,美国模式参考价值大一些;

如做小规模的、社区嵌入式的项目,日本和新加坡的模式可以借鉴一下。

2.国内养老地产市场分析

2.1市场潜力

A.市场基数庞大:

社会老龄化程度高,趋势明显。

2011年全国60岁以上老年人口1.85亿,占总人口的13.70%。

辽宁省60岁及以上老年人口已达724万人,占总人口的16.96%,高出全国3.26个百分点。

B.较强购买力:

老人是个相对富有的群体(财富构成:

存款+退休金+子女赡养+社会福利+其它)。

C.潜在购买欲:

养老观念逐渐转变。

三个客观条件(4-2-1型家庭结构、优越条件、精神追求)驱动老人的养老观念在逐渐的转变。

D.供求关系:

市场缺口较大。

目前全国60岁以上老人约1.85亿,现有养老机构提供的床位约为342.3张,而入住养老机构的大约有256.8万人。

预计到2015年,我国60岁以上老人约为2亿,养老产业规划格局为90%居家-7%社区-3%机构,按这一格局估算,整个养老产业大约存有1700万人的市场缺口。

2.2市场开发

A.发展阶段:

养老机构——老年公寓——养老社区;

我国目前处于“以老年公寓为主,并开始向老年社区过渡”的阶段。

养老模式

传统

新型

家庭养老

以子女照顾为主

以社会养老服务机构上门服务为主

机构养老

敬老院

会员制养老俱乐部

社区养老

很少

倒按揭或分时度假式的大型养老社区

B.开发理念:

专业式养老、主题式养老;

专业式养老:

养老机构或综合型的专业养老项目;

主题式养老:

指在社区中配建养老住宅的房地产项目;

目前国内的房地产开发商在试水养老地产时,多以主题式养老为主。

C.开发要素:

扶持政策、盈利模式、产品设计、社区配套、服务体系。

D.产品形式:

产品形式

产品卖点

综合性养老社区

卖房子

单元式养老公寓

卖房间

安养养护机构

卖床位

社区嵌入式养老服务

卖人工

健康管理型商业服务

卖疗程

E.开发瓶颈:

政策支持不完善、资金投入大、对开发商专业度及综合实力要求较高、客户接受度低。

F.解决对策:

政策上,要有针对性的寻求支持,且要形成有效文件;

资金上,要寻求盈利模式与融资模式的创新,降低资金沉淀,拓展融资渠道;

项目运营上,可利用相关的专业机构进行合作开发;

营销上,强化宣传力度,配套与体验现行。

2.3市场政策

从全国看,养老地产的相关政策主要体现在“优先供地、税费减免、优惠利率与贷款贴息、财政补贴”四个方面,具体地方政策条款详见本文附件。

国内老年地产相关政策

1.营业税:

养老院、残疾人福利机构提供的育养服务,婚姻介绍,殡葬服务取得的收入免征营业税。

依据《中华人民共和国营业税暂行条例》

2.所得税:

对由民政部门审核批准,并核发《市养老机构执业许可证》的老年服务机构及核发《社区服务设施证书》的社区服务中心的老年服务中心(含为老年人提供服务的场所),暂免征收企业所得税。

对于其他部门和单位、个人主办的老年服务中心、老年活动中心,经所在地主管税务机关参照民政部门审核标准进行核实,凡属于福利性、非盈利性的机构,暂免征收企业所得税。

依据:

《财政部国家税务总局关于老年服务机构有关税收政策的通知》

3.地方税:

对政府部门和企事业单位、社会团体以及个人等社会力量投资兴办的福利性、非营利性的老年服务机构暂免自用房产、土地、车船的房产税、城镇土地使用税、车船使用税。

《财政部国家税务总局关于老年服务机构有关税收政策的通知》

4.财政补贴:

(北京:

)社会办养老机构每新建一张养老床位,最高补贴1.6万元,最低补贴800元;

每实际入住一位老人,按床位每月补贴100元。

(上海:

)每新建一张养老床位,补贴5000元,各区县根据情况分别追加补贴。

(沈阳:

)沈阳市针对民办养老机构新增每张床位一次性补助2000元;

市区每人每月补贴100元,郊区县每人每月补贴80元。

5.开发建设:

在规划、建设、税费减免、医疗、用地、用水、用电等方面提出了一系列优惠扶持政策,鼓励和支持企事业单位、民间组织、个人等社会力量投资兴办养老机构。

《关于支持社会力量兴办社会福利机构的意见》

2.4开发商动向

万科、绿地、首创、绿城、保利都试水养老地产,以“社区中配建养老住宅”模式为主。

2.4.1万科

万科集团目前共有4个养老地产项目和一个开发协议项目。

2010年,万科集团就在北京房山窦店试点了养老地产项目“万科幸福汇”(详见后文案例介绍),采用以销售为主的养老地产开发模式,为万科集团的养老地产开发铺路。

此外,万科集团还在北京的欢庆城、青岛的万科城以及杭州的良渚文化村试水养老地产项目,配建了养老地产项目,但规模都较小。

2012年8月22日,万科与长春市政府签署健康养老住宅及文化创意产业项目战略合作协议,计划投资120亿元在长春市多个区域打造总占地面积100万平方米的健康养老住宅社区及文化创意产业项目。

2.4.2绿地

绿地·

21城孝贤坊。

2.4.3首创

2012年4月,首创置业宣布与中国社会福利教育基金会旗下的长青基金共同探索中国特色养老地产模式。

首创置业公司总裁唐军表示,通过“住宅+养老”综合开发模式,将为老年生活社区的产业化和社会化发展开辟新的途径。

北京首创置业与河北建设集团将联手投资70亿元,开发一个位于河北香河的养老项目,总建筑面积近200万平方米。

双方的合作模式主要是河北建设集团负责项目的建设开发,首创集团负责项目的投资、策划、定位等,相当于河北建设集团为建筑商,首创集团是开发商,该项目的运营方面以首创集团为主。

2.4.4保利

2011年,保利地产“和基金”的发布会上,提出“善居养老计划”,从公益层面出发,以社区为依托,推进养老产业发展;

并且与北京安平投资有限公司共同出资2000万元,成立养老产业专业管理公司,对养老产业进行专业、高效的运作。

保利地产首个养老服务项目——保利•西塘越,项目占地面积达10万平方米,涵盖亲水别墅、合院别墅、联排别墅和电梯小高层公寓,3300平米私人高尚会所,近9000平米康复理疗中心。

此外,保利在北京、长沙、广州等地也开始启动养老地产研究试点。

2.4.5绿城

如果说代建标志着绿城的第一次转型,那么现在的绿城正实验第二次转型,而发展重点布局则放在养老地产上。

2007年,绿城就在临平蓝庭项目中尝试做一批颐养公寓,同时亦配备了老年大学、健康中心、文体活动中心、社区门诊、护理院等等公共配套,以满足老年人的需求。

2012年,绿城公布了一例新增项目桐乡雅达国际健康生态产业园,该项目正是以养老地产为主题开发,项目中规划600多亩用于养老地产项目的打造,将是一个“学院式”的养老模式,预计两年后可交付使用。

2.4.6保险资金

除了万科、保利、绿地、首创等开发商已进入养老地产之外,以泰康人寿、中国人寿、合众人寿、中国平安等为代表的保险资金也纷纷囤地。

2009年11月泰康人寿首期投资40亿元在昌平小汤山温泉乡兴建养老社区,这是中国保险业第一个养老社区投资试点项目,将于2013年至2014年建成。

据悉,建成后的养老社区约有1.5万张养老床位。

建成后不予出售,而是用于长期经营。

中国人寿已经选定了一家美国的养老养生机构作为合作对象,初步规划构建养老社区“一南一北”的格局,已在河北廊坊拿地超万亩,在拟建设的北京新机场旁边,计划总投资约100亿元,而南部则有可能落户海南。

2011年,合众人寿投资打造的“合众健康社区”在湖北武汉蔡甸区举行了奠基仪式。

该项目预计投资80亿元,首期动工面积约800亩,未来还将逐步扩大规划。

中国平安进军养老地产的路线图也浮出水面,未来将在环渤海、长三角、珠三角、西南部、海南岛等五个地区规划养生养老地产项目。

2.5辽宁省老年人口与养老机构情况

2.5.1辽宁省老龄人口现状

《辽宁省2011年老年人口信息和老龄事业发展状况报告》中显示,2011年末,全省总人口为4269万人,60岁及以上老年人口已达724万人,占总人口的16.96%,与2010年相比,老年人口增加近33万人,增幅为4.76%。

按此增幅速度,预计截至2012年末,我省老年人口约760万人。

我省老龄化程度较高,与全国老年人口占总人口的13.70%相比,高出3.26个百分点。

在全省724万老年人口中,城镇老年人口为374万,农村老年人口为350万。

从分布上看,沈阳、大连、鞍山、抚顺、本溪和丹东等六市城镇老人多于农村老人。

图1:

辽宁省各市老年人口分布示意图

图2:

辽宁省各市老年人口比例及城镇、农村老龄人口情况

表1:

2011年辽宁省各市老年人口数量及排名

地市

总人口

老年人口

占总比

同比增幅

老龄化排名

沈阳市

7224341

1338660

18.53%

8.92%

2

大连市

5885420

1109621

18.85%

4.96%

1

鞍山市

3515573

610357

17.36%

4.24%

5

抚顺市

2201232

354200

16.09%

4.95%

9

本溪市

1543434

278259

18.03%

8.45%

4

丹东市

2410701

437558

18.15%

5.78%

3

锦州市

3083000

483200

15.67%

0.21%

10

营口市

2354521

389105

16.53

1.69%

7

阜新市

1920506

313010

16.3%

0.55%

8

辽阳市

1833289

315638

17.22%

3.32%

6

铁岭市

3058031

473768

15.49%

5.08%

12

朝阳市

3413004

532054

15.59%

3.51%

11

盘锦市

1329406

177141

13.32%

5.41%

14

葫芦岛

2914470

428634

14.71%

2.52%

13

合计

42686928

7241205

16.96%

4.76%

表2:

2011年末辽宁省14市空巢老人情况

老年人口总数

空巢老人数

占老年人比例

696248

52.01%

404841

36.48%

286705

46.97%

162805

45.96%

87929

31.6%

175087

40.01%

166437

34.44%

181654

46.69%

104779

33.47%

144914

45.91%

169048

35.68%

157350

29.57%

75148

42.42%

226645

52.88%

3039590

41.98%

升级会员

升级会员