二0一一年年度粮油市场行情分析报告Word文件下载.docx

《二0一一年年度粮油市场行情分析报告Word文件下载.docx》由会员分享,可在线阅读,更多相关《二0一一年年度粮油市场行情分析报告Word文件下载.docx(29页珍藏版)》请在冰豆网上搜索。

12月30日价格

比年初平均涨跌(%)

比年内高点平均涨跌(%)

四级菜籽油出厂价

9800-10150

下跌0.34

下跌6.42

四级豆油出厂价

8400-8850

下跌15.25

下跌18.58

24度棕榈油港口交货价

7500-7600

下跌23.36

下跌26.59

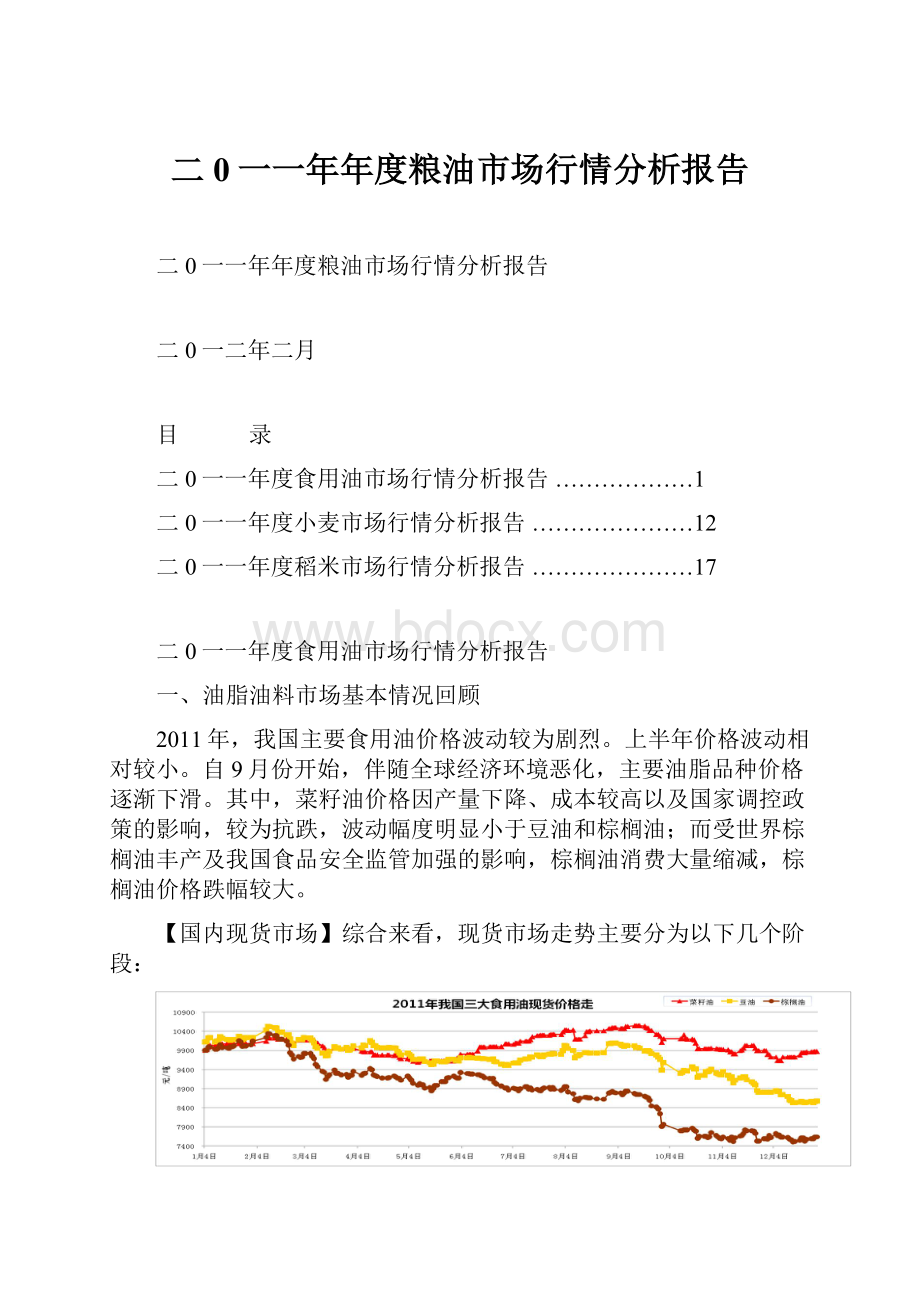

截止2011年底,除菜籽油外,国内豆油和棕榈油现货价格均跌至年度内低位。

四级菜籽油现货价格平均跌至9872元/吨,比年初下跌0.34%,比年内高点下跌了6.42%;

四级豆油现货价格平均跌至8576元/吨,比年初下跌15.25%,比年内高点下跌了18.58%;

24度棕榈油现货价格平均跌至7593元/吨,比年初下跌23.36%,比年内高点下跌了26.59%。

秋收油菜籽收购情况:

2011年11月下旬,国家下达了秋收油菜籽托市收购计划,共55万吨,其中青海18万吨、内蒙和新疆各12万吨,甘肃10万吨,国标三等油菜籽收购价格为4600元/吨。

监测显示,目前4省区托市收购量并不大,主要原因是农户惜售心理依然较强,市场主体收购积极性不高。

按照当前国内菜籽油和菜籽粕销售价格计算,如果油厂以4600元/吨的价格收购加工油菜籽亏损将十分严重。

目前没有承担油菜籽托市收购任务的油厂几乎全部停止了收购工作,中储粮委托收购库点和油厂成为当前国内油菜籽收购的主体。

【国内期货市场】2011年,国内三大食用油期货价格振荡下跌。

国内期货价格变化情况对比表 (元/吨)

菜籽油1205合约

9510

下跌13.29

下跌14.43

豆油1209合约

8994

下跌15.23

下跌18.90

棕榈油1209合约

8038

下跌19.00

下跌21.18

【国际市场】2011年,国际豆油和棕榈油期货价格振荡下跌,其中豆油期价波动较大。

国际期货价格变化情况对比表 (元/吨)

ICE油菜籽3月合约(加元/吨)

524.3

下跌11.03

下跌15.04

CBOT大豆1月合约(美分/蒲式耳)

1198

下跌13.13

下跌17.72

CBOT豆油3月合约(美分/镑)

52.42

下跌9.15

下跌12.24

BMD棕榈油3月合约(令吉/吨)

3175

下跌17.58

下跌19.72

二、主要调控政策对食用油行情的影响

在2011年上半年通胀不断加剧的情况下,我国食用油市场之所以能保持相对稳定,其关键因素就是我国采取了一系列的稳定市场的宏观调控政策。

国家采取的调控食用油市场的主要政策有:

1、提高临储油料收购价格提振了市场行情

为维护农户种植利益,提高农民种植积极性,确保我国油料种植面积稳步增长,2011年我国继续实施临储大豆和油菜籽收购政策,并分别提高收购价格至2.00元/斤和2.3元/斤,较上年提高0.10元/斤和0.35元/斤,提高幅度分别达到5.26%和17.95%。

国家临储收购价为油料购销市场提供了指引,收储价格大幅提升刺激市场看涨预期,为食用油价格上涨奠定基础。

特别是大幅提升油菜籽收购价格,令菜籽油现货价格获得较强支撑,在9月份豆油、棕榈油整体大幅下跌的趋势中,菜籽油表现出较强抗跌性,和其他油脂品种相比,整体波动幅度相对较小。

2、大量投放国家临储油脂油料发挥了稳定器效应

从2010年9月份开始,国内食用油现货价格整体快速上涨,为保证市场有效供给量,防止局部地区贸易商囤油惜售,稳定食用油价过快上涨局面,国家相关部门分别于2010年10月底和12月份先后启动了临储菜籽油和临储大豆竞价销售。

据国家粮食局发布的数据,2011年国家通过竞价销售和定向销售等方式共投放152万吨临储油脂和253万吨临储大豆。

临储油脂油料的投放帮助大型油脂加工企业度过了成本高、生产亏损的难关,缓解了市场供需紧张局面,遏制了2011年上半年国内食用油现货价格上涨势头。

3、发改委两次约谈大型油企,限制涨价

2010年11月底,国家发改委约请国内大型油脂加工企业,要求其稳定小包装油市场价格,在两会之前不得涨价。

2011年春节过后,食用油市场行情高位维稳,市场处于消费淡季,需求量下降令油脂价格处于低迷态势,企业加工利润急剧萎缩,生产困局逐步显现,市场价格上涨压力增大。

同时新季油菜籽也即将收购上市,国家大幅提高了油菜籽临储收购价格,为防止零售终端价格出现大幅上涨,国家发改委在四月初二次约谈大型油企,继续要求不得上调小包装油市场价。

在国家行政干预下,国内小包装油零售市场保持了稳定态势,且供应充足,保证了市场消费需求。

4、紧缩货币政策减少了资金市场流动性

承接2010年底国内通胀翘尾因素和农产品、食品价格急速上涨形势影响,2011年我国通胀形势持续升温,根据国家统计局数据显示,2011年我国居民消费价格指数(CPI)连续8个月上涨5个百分点以上。

面对国内严重的通货膨胀形势,国家于1-7月份连续6次上调存款准备金率,3次加息,这在一定程度上遏制了国内资金流动性泛滥局面,控制了市场过度投机行为,规范了市场交易行为,有效稳定市场。

三、2012年我国食用油行情走势分析预测

从全年看,预计2012年国内食用油市场综合供给能力将有所加强,在临储等政策支撑下,国家对食用油市场的整体调控力将更加趋强。

预计在无重大经济事件和重大自然灾害出现的前提下,食用油市场将呈现先抑后扬、平稳波动态势,整体波动幅度预计将小于2011年度,总体价格水平将继续维持小幅回升的势头。

初步预计,豆油价格主要在8500-9800元/吨之间运行,菜籽油价格在9500-10500元/吨左右,棕榈油价格在7500-9000元/吨左右。

从短期看,预计食用油市场小幅波动回升的可能性较大。

在国际市场上,《油世界》等机构近期下调了南美大豆产量预期。

东欧小麦产区近来出现的极端寒冷天气导致冬季谷物产量减产,对国际食用油价格形成支撑。

在国内市场上,随着学校开学,餐馆开业,需求将逐渐恢复,贸易商目前库存较低,存在补充库存的需求。

但是,春节后是我国油脂消费淡季,加之国内库存高企,因此,国内价格不会大幅上涨。

主要影响因素有:

(一)支撑市场的利好因素

1、从国际供需平衡看,2011/2012全球油脂油料供应偏紧

根据美国农业部1月供需报告显示,全球2011/2012年度油料产量预测为4.574亿吨,较上年增加0.56%;

全球2011/12年度油料消费量3.901亿吨,比上年增加3.62%;

全球年终库存7479万吨,比上年减少5.71%。

全球2011/2012年度植物油总供给量预测为1.655亿吨,较上年增加3.05%;

全球2011/12年度油脂消费量1.507亿吨,比上年增加4.02%;

年终库存1224万吨,比上年减少3.41%。

库存消费比为8.12%,比上年度下降0.62%,该比值已经连续四年下降。

总体来看,2011/12年度全球油料、油脂市场仍处于供需相对偏紧状态。

2、国家粮食宏观调控政策将保持粮油市场价格稳中趋升

一是国家宏观调控的物质基础有所加强,调控能力提高,有利于保证市场稳定

第一,去年粮食生产“八连增”为稳定粮油市场价格总水平奠定了物质基础。

据国家统计局发布数据,2011年全国粮食总产量达到57121万吨,比2010年增产2473万吨,增长4.5%。

全国稻谷、小麦、玉米三大粮食作物总产量超过5亿吨,达到51045万吨。

稻谷总产量突破2亿吨大关,达到20078万吨,比去年增产503万吨,增长2.6%;

小麦总产量11792万吨,比去年增产274万吨,增长2.4%;

玉米总产量19175万吨,比去年增加1450万吨,增长8.2%。

玉米大幅度增产使我国粮食生产结构得到进一步改善。

第二,虽然国内食用油对外依存度依然较高,但是,去年国内中资油脂企业出现了快速发展。

去年11月下旬,中粮集团在长江沿线的安徽巢湖,湖北黄冈、荆州,重庆江津四地产业园(工厂)菜籽油加工项目正式建成投产。

投产后,中粮菜籽油产能达300万吨/年,占国内菜籽油全年消费量(2011年为520万吨)的近60%,成为国内最大的菜籽油加工企业。

按照中储粮油脂公司规划,到2012年,油料压榨能力将超过600万吨,油脂精炼能力将超过200万吨,国内市场占有率将达到10%~12%。

去年12月24日,湖南省油脂集团成立。

这些中资油脂企业的发展表明中国企业开始收复曾占据国内市场第一位的菜籽油市场,使得国家对油脂市场的调控能力得到增强。

第三,去年以来,国家通过大豆和油菜籽临时收储以及油料、油脂进口,使得我国食用油储备供给较为充足。

2011年国家下达了两批临储油菜籽收购计划,分别是夏收油菜籽200万吨和秋收菜籽55万吨,托市收购大豆敞开收购。

同时,以前年度收储的大豆尚有部分库存,从2010年12月份开始,国家连续进行了26次临储大豆竞价拍卖,累计销售782.11万吨,实际成交1.61万吨,成交率仅为0.21%。

临储大豆库存依然较多。

因此,一旦国内食用油价格出现大幅上涨,国家有充足的物质基础调控油脂市场的价格。

二是国家支持粮食生产的政策力度继续加强,粮油产量将得到保证,油料托市收购价预计进一步提高,将推动市场价格上扬

去年12月份,国家在召开的三次重大会议(中央经济工作会议、中央农村工作会议、全国粮食生产表彰奖励大会)上,反复强调,要毫不松懈地抓好粮食生产,继续开展粮食稳定增产行动,确保农产品价格不大起大落。

2月1日发布的《中共中央、国务院关于加快推进农业科技创新持续增强农产品供给保障能力的若干意见》即今年的“一号文件”(这是中央连续第九年发布以三农为主题的中央一号文件)明确提出,要完善农产品市场调控,保持价格合理水平,稳步提高小麦、稻谷最低收购价,适时启动玉米、大豆、油菜籽等临时收储。

2012年稻谷最低收购价也于2月2日公布,三等早籼稻1.2元/斤,中晚籼稻1.25元/斤,粳稻1.4元/斤,分别比去年上涨了17.65%、16.82%和9.38%,涨幅较大。

由此可以推断,今年的油菜籽和大豆临储收购价也将进一步提高。

三是油脂压榨企业普遍亏损,预计后期国家对食用油市场的调控政策将有所松动,有利于价格走强

国内菜籽压榨企业压榨利润估算2011.12

地区

贵州贵阳

四川绵阳

湖北襄樊

湖南岳阳

安徽滁州

江苏南通

浙江衢州

四级菜油

10000

10200

9800

9700

9850

9900

200型菜粕

2050

1900

1800

2000

菜籽

4500

4700

4600

利润估计

-150

-375

-368

-501

-233

-215

据有关机构调查,沿长江地区油菜籽加工企业收购加工油菜籽已经连续3年亏损,国内大豆压榨行业自2011年2月份开始也连续11个月处于亏损的历史罕见局面,造成这种局面的主要原因:

一是由于2011年1-8月份国际市场大豆价格持续高位运行,国内调控政策限价,使得国内大豆压榨行业自2月份开始亏损。

二是进入9月份后,虽然国际市场大豆价格大幅下跌,但是国内豆油和豆粕价格全线下跌。

三是国内油脂压榨能力和压榨量快速提高,市场竞争愈演愈烈,油脂和油粕价格被压至很低水平。

四是菜籽油成本高,比价处于弱势,制约了菜籽油的消费需求。

我国传统油菜生产中劳动力成本占60%-70%,油菜产品加工多停留在粗加工阶段,没有形成完整的产业链,影响了油菜籽的加工增值和比较效益。

五是食用油市场不规范。

目前市场上销售的调和油中加入棕榈油、棉籽油等价格便宜的油,冲击了菜籽油这样的纯正油种的消费。

油脂压榨企业普通亏损的状况一方面将支撑食用油零售价格难以下跌,另一方面,为了改变目前企业的这种亏损状况,预计国家对食用油市场的调控力度将有所松动,对食用油价格上涨的容忍度可能会有所提高。

3、天气炒作仍将是影响油脂市场的重要不确定因素

据世界有关气象机构预计,2012年一季度,赤道太平洋地区将再现拉尼娜现象。

拉尼娜现象会导致马来西亚和印尼的降雨增加,给南美带来干旱。

如果是比较严重的拉尼娜现象,会使棕榈油的产量下降15%。

近期东欧小麦产区出现极端寒冷天气,乌克兰冬季谷物产量可能减少一半,国际市场小麦价格涨势强劲,这间接对食用油价格形成支撑。

国内方面,1月份,我国江苏、湖北、安徽等油菜主产区降水量偏少4成左右,近期南方部分地区连续遭遇低温雨雪天气,1月份全国油菜主产区平均气温较正常水平偏低了1.0度。

目前这种天气对油菜生长的影响有限,后期我国油菜也进入关键的生长期,因此,后期低温天气的持续性对油菜后期生长的影响很大。

天气状况仍将成为影响市场的重要不确定因素之一。

4、地缘政治动荡有可能导致石油价格高企,带动食用油价格上涨。

以植物油为原料的生物燃油的应用使得植物油与石油的价格密切相关。

据研究,在生物燃油利润不变的前提下,石油价格每上涨1单位,会带来马来西亚毛棕榈油价格上涨24.95单位,美豆油价格上涨0.3676单位。

目前,伊朗地区的地缘政治局面紧张有可能促使国际油价上扬,并呈现剧烈震荡格局。

如果西方国家对伊朗石油出口实施制裁,伊朗封锁霍尔木兹海峡,世界上近40%的石油以及数量可观的天然气由霍尔木兹海峡输往全球各地,对全球石油供应具有战略影响。

一旦出现这种情况,将使石油价格出现非理性上涨,导致交通运输和农业生产资料成本大幅上涨,进而向食用油价格传导。

5、从进口成本看,进口大豆和油菜籽价格比国产价格具有较大优势,但豆油和棕榈油进口成本与国内销售价格倒挂现象仍十分突出

据国家粮油信息中心数据,目前进口大豆到货完税成本约3850元/吨,比国产大豆价格低146元/吨左右,仍存在价格优势,预计将对国产大豆价格继续形成抑制。

进口油菜籽完税成本约4808元/吨,比国产菜籽价格高268元/吨左右。

考虑到进口菜籽与国产菜籽存在600元/吨的质量价差,进口菜籽实际成本低于国产菜籽。

按当前菜籽油和菜粕价格测算,进口油菜籽压榨收益为30元/吨,这会抑制国内油菜籽和菜籽油市场的走强。

在豆油和棕榈油市场,近月船期进口豆油到货完税成本约9347元/吨,比国产四级豆油价格高647元/吨;

24度进口棕榈油到货完税成本约8653元/吨,比港口销售价格高1003元/吨,因此,豆油和棕榈油的国内价格与进口成本倒挂比较严重,这对国内市场的价格形成支撑。

(二)抑制市场价格上涨的利空因素

1、国内外宏观经济环境依然是影响油脂走势的主因

国际经济方面,当前全球经济环境未有显著改善,欧元区欧债问题至今尚未提出长期有效的解决方案,前景依然难言乐观,市场普遍担心全球经济将迎来二次探底。

全球经济增速的下滑一方面会降低市场对于农产品未来的需求预期,另一方面,还会使美元避险功能得到进一步巩固,美元指数存在走强的动能,这两方面的因素使得大宗商品仍可能承压下跌,国际大宗商品价格异常波动的可能性较大。

国内经济方面,2011年我国GDP增速下滑,从1季度的9.7%降至4季度的8.9%,国家统计局12月初公布的采购经理指数显示,11月份我国制造业采购经理指数为49%,低于50%的临界点,为2009年3月份以来最低点(该指数低于50表明该行业在收缩),12月份虽然受消费旺季的带动,该数据又回升到50.3%,但仍低于历史同期均值2.0个百分点,为2009年3月以来的次低点。

说明国内经济增长下行的趋势已经显现,业内经济学家预测今年我国GDP增速可能下跌至8.0-8.5%左右,这将使得国内市场对食用油的需求放缓,影响油脂价格走低。

2、今年我国政策调控目标以“稳”为主,调控物价的力度不会放松

我国经济增速下行的压力和物价上涨的压力并存,去年12月份召开的中央经济会议提出2012年的目标是稳增长、控物价、调结构。

“稳”字被提升到调控之首,通过实行积极的财政政策和稳健的货币政策保持经济的稳定增长,鉴于目前我国经济增速下滑的现状,今年我国的调控有望出现松动。

同时,控物价没有淡出

,会议提出将继续采取综合措施,保持物价总水平基本稳定,防止价格走势出现反弹。

这一表述几乎与稳增长同时并列,再次突显出国家在物价上,不会放松调控。

但是,据有关专家预计,2012年物价调控措施会与2011年有所不同。

2011年的调控主要针对货币紧缩出台了一系列政策,在冷却通胀的同时也加快了经济的回落;

而2012年的物价调控不会实现需求紧缩,而是通过在供给上做足文章,如加强重要商品特别是生活必需品的产运销衔接,管理规范流通环节,充实粮油库存,合理安排收储投放,保障市场供应,稳定物价。

3、从国内供需平衡看,国内食用油供给增加,需求增速减缓

供给增加:

一是消费量占国内植物油消费总量80%的三大食用油近年来的供应呈逐年增加趋势,平均年增幅在8.88%左右。

二是在国家多油并举相关政策支持下,茶籽油、玉米油等小品种油的发展迅速。

据来自行业机构的监测显示,近两年才发展起来的玉米油目前产量已经接近100万吨。

预计我国2011/12年度油脂市场总供应量为3002万吨,较上一年度增加137万吨,增幅4.77%。

食用消费增幅放缓。

在2007/08年度之前,我国植物油直接食用消费量,每年度保持着6%-9%之间的高增速。

之后,增速开始递减。

海关总署公布的数据也证实了这一点,2011年我国全年累计进口大豆5264万吨,同比减少3.9%,食用油进口量为657万吨,较2010年下滑4.4%。

国家粮油信息中心预计2011/12年度国内居民食用消费量为2690万吨,增速为6.96%,比2010/11年度下降了2.39个百分点。

我国食用油消费增速逐年回落的原因有以下几个方面:

一是我国人口自然增长率逐年回落,最近十年由0.758%回落到2010年的0.479%,消费主体的增速下滑;

二是经过前期的快速增长,目前我国食用油人均消费量已经达到了19公斤左右,接近世界水平的人均消费22公斤,后期的增幅将继续放缓。

三是油脂食用消费量与人均GDP之间具有明显的正相关关系,食用油消费量的增速与GDP的增长率的变动方向非常一致。

台湾、香港以及美国、欧洲等发达国家在食用植物油消费方面的研究发现,人均GDP在1000-3000美元之间,植物油消费年均增速在7%-8%左右,人均GDP超过3000美元以上时,植物油消费增速降到3%-4%。

人均GDP超过3000美元以后消费观念发生变化,逐渐从注重吃穿转向注重高档消费,比如住房、教育或旅游的消费。

相对于食用植物油的消费来说,GDP增长的拉动就不如以前明显。

按照国际货币基金组织(IMF)公布的数据,2010年,中国的人均GDP已经达到4382美元。

所以,后期随着我国经济的发展以及居民收入水平的不断提高,食用植物油的消费增速将逐渐回落,告别过去的快速增长势头。

市场普遍预期2012我国GDP的增长率在8.5%左右,增速出现下滑。

因此,2012年国内食用需求量增速不会有明显变化。

4、国内库存充足。

大豆方面,由于近期我国大豆进口量较大,而下游需求不足,导致目前国内大豆库存提高,去年下半年以来国内主要港口进口大豆库存长时间保持在600万吨以上的较高水平。

棕榈油方面,目前国内主要港口棕榈油库存总量约74万吨,至2010年7月底以来最高水平,远高于去年同期36万吨的库存水平。

而且2011年12月份和今年1月份棕榈油到货量高于去年前11个月的月均48万吨的进口量。

同时,由于我国打击搀兑导致国内棕榈油需求处于低谷,下游厂商采购棕榈油意愿不高。

(三)菜籽油市场的后期走势

在油菜籽供给偏紧、生产成本居高不下、国家托市政策支撑以及与其他油品比价偏高的抑制下,预计2012年国内菜籽油市场将保持振荡坚挺走势,价格波动幅度将小于豆油和棕榈油。

预计主产区的菜籽油出厂价波动范围在9500-10500元/吨之间。

1、2011/12年度国内油菜籽供不足需矛盾突出

一是产量下降。

据国家粮油信息中心预测,2011/12年度国内油菜籽产量1250万吨,比去年减产4.43%。

二是我国油菜籽压榨产能逐年上升,压榨产能严重过剩。

监测显示,截至2011年底,我国油菜籽压榨企业819家,每月实际压榨能力达到435万吨,如果全部产能开机,国内油菜籽生产供应量仅够油菜籽工厂2.87个月的压榨需求量,平均开工率不到35%。

三是国家政策限制的油菜籽进口量难以大幅增加。

2、2012/12年度国内菜籽油供给偏紧

据国家粮油信息中心1月份预测,2011/12年度我国菜籽油新增供给量549万吨,比去年减少5.96%,年度需求总量581万吨,比去年增加5.47%,年度结余量为负31万吨,比去年减少65万吨,产不足需将支撑菜籽油走强。

3、托市收储政策有望继续抬高菜籽油价格底部

近年来我国油菜籽收购价格表 单位:

元/吨

年度

2008年

2009年

2010年

2011年

收储价格(元/吨)

4400

3700

3900

我国现行的财政托底政策使得国产油料价格不断抬升正成为一种趋势。

我国从2008年起开始实施油菜籽收储政策,近三年来收储价格逐年提高,从3700元/吨提高到今年的4600元/吨,提高幅度5.41%-17.95%。

鉴于油菜籽种植成本不断上升以及提高农民种植积极性的实际,预计2012年,我国将继续实施油菜籽收储政策,收储价格还将提高,从而将进一步抬高菜籽油的价格底部。

4、从

升级会员

升级会员