中国休闲服务行业分析报告Word格式文档下载.docx

《中国休闲服务行业分析报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《中国休闲服务行业分析报告Word格式文档下载.docx(24页珍藏版)》请在冰豆网上搜索。

图5:

预计2016年国内居民出境人数有望达到1.39亿人次7

图6:

我国旅游产业投资规模过去三年复合增长率达33.4%7

图7:

张家界前9月游客接待量同比增30.3%10

图8:

丽江景区游客增速相对平稳10

图9:

三亚前10月过夜游客接待量同比增10.2%11

图10:

昆明前十月累计国内游客接待量同比增20.4%11

图11:

苏州前10月累计游客接待量同比增3.5%11

图12:

北京旅游区前10月游客接待量同比降3.4%11

图13:

全国样本星级饭店客房平均出租率处于中位12

图14:

全国样本星级饭店平均房价相对处于低位12

图15:

星级饭店数量近3年呈持续下滑态势12

图16:

华住酒店季度平均房价及入住率情况12

图17:

社会消费品餐饮收入前10月增速均值10.9%13

图18:

限额以上企业餐饮收入总额2~10月同比增6%13

图19:

住宿和餐饮业固定资产投资额持续下滑13

图20:

全国样本星级饭店餐饮收入占比逐渐降低13

图21:

预计2016年国内居民出境人数有望达到1.39亿人次14

图22:

根据GDP与旅游发展阶段关系,我国旅游行业已经进入大众休闲度假游爆发阶段14

图23:

我国城镇居民人均可支配收入稳步提升15

图24:

我国城镇居民人均可支配支出及同比15

图25:

旅游行业不断向其他相关领域渗透拓展15

图26:

我国出境游轮游客数量及交易额大幅增长16

图27:

月入1~2万元收入人群参加邮轮游比重最高16

图28:

2016全球主要医疗目的地优势项目盘点17

图29:

凯撒旅游的综合体育旅游产品18

图30:

携程旅游的健康养生产品20

图31:

年初截止11月29日,旅游板块跌23.84%,跑输大盘16.6个百分点21

图32:

年初以来旅游板块跌幅位于中信29个一级子行业第三位21

图33:

2015年以来餐饮旅游板块跑赢大盘68.25PCT22

图34:

2014年以来旅游板跑赢大盘95.4PCT22

图35:

年初以来西安饮食、西藏旅游、黄山旅游及中青旅等个股获得正收益25

图36:

板块估值水平处于历史较高位置27

表1:

今年以来景区和旅行社上市公司资本运作情况8

表2:

2015年旅游行业产业资本运作加速,规模相对较大9

表3:

各子板块所含上市公司名单20

表4:

旅游板块及各个子板块市值及估值水平比较20

表5:

旅游板块及各个子板块过去三年业绩成长性比较20

1、产业向上趋势不改,旅游集团寡头垄断格局渐成

1.1、游客量平稳增长,产业向上趋势不改

整体数据稳健,行业向上趋势不改。

今年前三季度,我国国内旅游人数达33.6亿人次,同比增11%;

旅游总收入达2.9万亿元,同比增长3.7%;

入出境旅游总人数1.94亿人次,同比增长13.5%。

根据国家旅游局的预测,2016年国内旅游人数和国内旅游收入分别有望达到43.8亿人次和3.8万亿元,同比分别增长9.5%和11%。

预计2016年国内旅游人数同比增9.5%图2:

预计2016年国内旅游收入同比增11%

入境游回暖。

2012-2014年,我国入境游接待人次连续三年下降,2015年入境游发展有所好转。

2015年我国共接待入境游客1.33亿人次,同比增长4.14%;

实现国际旅游收入1136.5亿美元,同比增7.85%。

今年上半年接待入境游客共6787万人次,同比增长3.8%;

国际旅游收入达570亿美元,同比增5.3%。

根据国家旅游局的预测,2016年我国入境人次将达到1.37亿,同比增长2.5%,而国际旅游收入有望达到1210美元,增长6.5%。

据国际货币基金组织预测,2016年世界经济将增长3.6%,高于2015年3.1%的预计增长率。

国际经济趋稳有利于促进我国入境游的持续回升。

随着过境72小时免签及离境退税政策的推广,入境游在历经三年低迷期后,有望重新走上复苏通道。

入境旅游人数持续回暖图4:

预计2016年入境旅游收入同比增6.5%

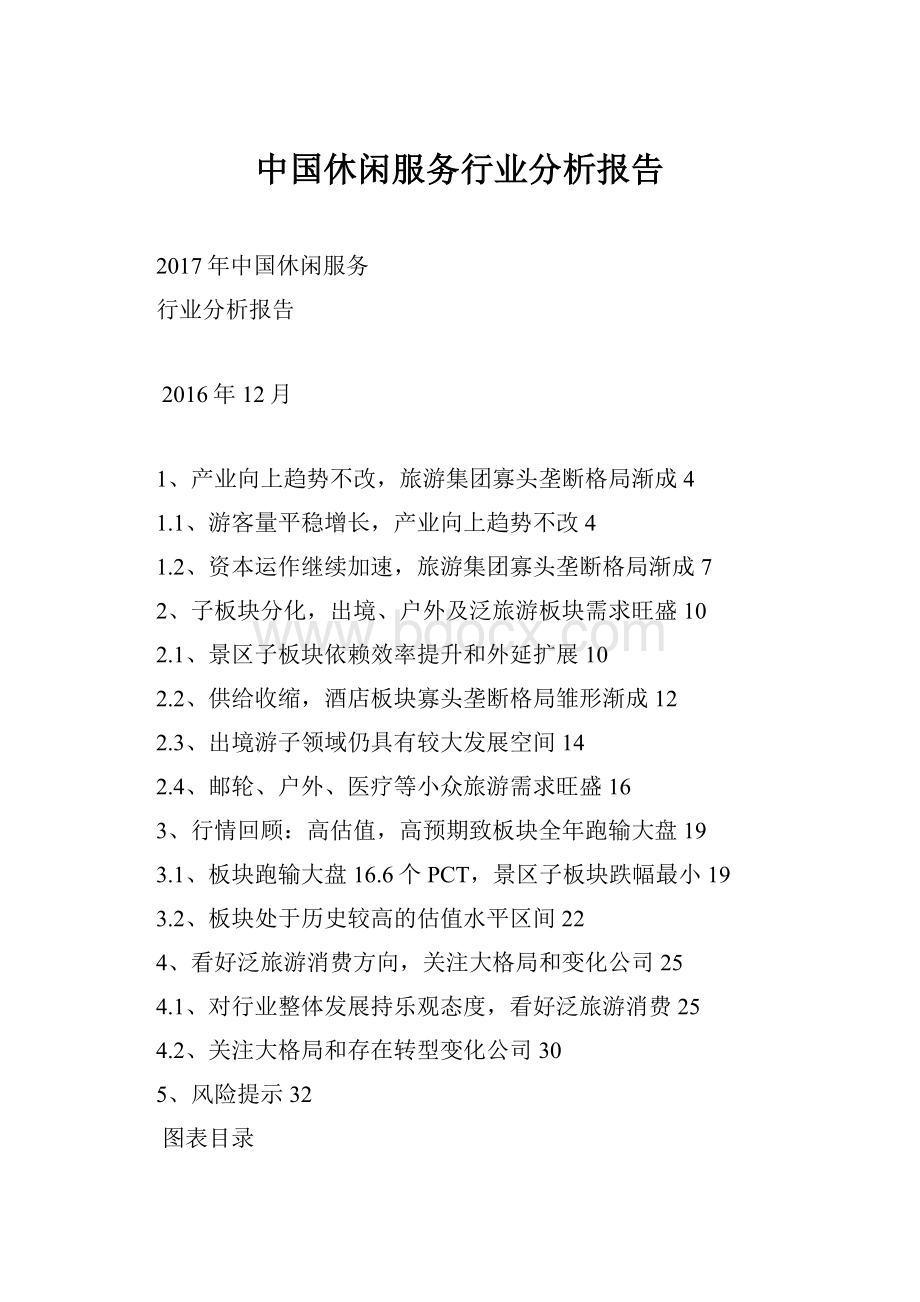

出境游发展持续强劲。

自2014年我国出境游人数突破1亿大关后,2015年我国出境游人数达到1.2亿人次,同比增长12.1%;

出境旅游消费规模达2150亿美元,同比增30.5%。

旅游局公布的旅行社统计数据显示,2016年第一季度,我国旅行社出境游共组织游客1064.23万人次,同比增18.89%;

上半年出境游客量达5903万人次,同比增4.3%。

我们统计2010~2015年5年期间我国出境游客数量的复合增长率为15.9%。

依此复合增速预测,我们保守预计2016年我国出境游人次可以达到1.39亿人次。

据世界旅游组织预测,到2020年,中国出境旅游人数将达到2.5亿人次。

出境游行业将迎来快速发展时代。

小长假期间短线出境游更受宠。

今年的春节、五一及国庆小长假期间,出境游客量都呈快速增长态势,尤其是中短线出境游。

民航局春节期间的数据显示,港澳台航线和韩、日、东南亚地区的国际航线保持较高的客座率。

国庆假日期间出境游客总量约600万,其中团客总接待量约139.9万人,同比增长11.9%。

国庆假期俄罗斯游客量同比幅上涨103.1%。

受益于免签政策,摩洛哥和突尼斯等小众目的地游客增速迅猛,出境游目的地选择越来越多元化。

此外,港澳台游呈周末化,短期化或出境中转站趋势,不再作为中长线出境游的首选。

假日短线出境游已经成为国人的新选择。

我们认为,随着消费能力提升、签证放宽,交通条件改善等因素刺激,我国居民的出境游将进入快速发展阶段。

预计2016年国内居民出境人数有望达到1.39亿人次

1.2、资本运作继续加速,旅游集团寡头垄断格局渐成

根据国家旅游数据中心和信息中心测算,中国旅游就业人数占总就业人数的比例达10.2%,旅游业对GDP的综合贡献达到了10.8%,是带动消费关联产业发展的重要引擎。

旅游固定资产投资迅速增长。

旅游局统计显示,2015年,我国旅游业完成投资额首次突破万亿元,达到10072亿元,同比增长42%,高于全国固定资产和第三产业投资增速约30个百分点。

其中,民营资本投资旅游业占全部投资的56%。

2016年上半年,全国在建旅游项目9944个,实际完成投资4211.5亿元,同比增约30.5%,预计2016年我国旅游产业的投资额将达到1.25万亿元。

回顾整个旅游产业在2012~2015年三年期间投资额的复合增长率达33.4%,显示出强势增长的势头。

我国旅游产业投资规模过去三年复合增长率达33.4%

随着旅游投资规模快速增长,上市公司亦加速布局旅游产业,同时伴随着众多新模式产生。

有报告显示,目前中国排名前10位的互联网企业都在进军旅游业。

预计至2020年,中国在线旅游交易覆盖的总人数和市场总规模分别有望突破6亿人和1万亿元。

在我们重点覆盖的公司中,景区板块黄山旅游、丽江旅游及张家界今年都进行了系列的资本运作。

黄山旅游自去年以来动作频繁,除高管换血,推出与业绩挂钩的考核机制外,还先后与祥源控股、北京含元资本、景域文化、平安信托等签订战略合作协议,并签订了太平湖景区和宏村项目的合作框架协议。

我们年初重点推荐的丽江旅游,更是2014和2015年两年年报持续提出外延发展诉求,并在今年以来先后签订了四份合作或投资协议,展现出强烈的外延发展势头。

而张家界公司自去年下半年参股地方银行、筹划收购演艺项目,并于今年筹划通过定增方式建设大庸古城南门口特色街区项目。

此外,峨眉山、云南旅游、长白山、桂林旅游和西藏旅游等纷纷加大投资和资本运作力度,积极探索外延发展方式。

华侨城入股云南旅游,文旅龙头和丰富旅游资源结合,成为行业发展史上重要的标志性事件,为公司带来巨大的发展空间。

此外,旅行社子板块的凯撒旅游,亦积极地进行资本运作和外延发展,除了72亿元的定增项目,今年还先后投资或增资了嘉兴基金、深圳市活力天汇科技有限公司(产品线包括航班管家、高铁管家等)、天天商旅及易生金服等,累计投资额超过19亿元。

相对而言,众信旅游较大的投资项目仅为26亿元对华远国旅的收购,及26亿元的定增募集配套资金。

我们认为主要源于众信旅游登录资本市场时间早于凯撒旅游,其在前年和去年已经进行了较多的资本运作,包括对悠哉、竹园国旅等的收购等,因此今年整体投资事件相对减少。

放长远看,旅游行业产业资本随着携程、途牛和同程等在线旅游企业的崛起,及众信旅游、凯撒旅游和宋城演艺等民营企业登录资本市场,在2014年以来投资呈加速态势,尤其是在2015年伴随着互联网的崛起达到新的高峰。

伴随着BAT和万达、海航系纷纷加入对旅游产业布局,在线旅游、酒店、出境游、目的地资源及部分创新型企业不断获得产业资本的青睐。

今年以来景区和旅行社上市公司资本运作情况

2015年旅游行业产业资本运作加速,规模相对较大

2、子板块分化,出境、户外及泛旅游板块需求旺盛

2.1、景区子板块依赖效率提升和外延扩展

张家界景区客流景气度相对较高,三亚下半年客流回暖。

张家界景区1~9月共接待游客4807.1万人次,同比增30.3%(去年同期+32.8%);

丽江1~9月累计实现游客接待量2681.7万人次,同比增13.6%(去年同期+17.1%),整体表现平稳;

三亚1~10月份过夜游客接待量为1267.8万人次,同比增10.2%(去年同期+6%),1~8月机场旅客吞吐量1142.2万人次,同比增5.2%(去年同期+10.8%),累计实现旅游收入238亿元,同比降1.4%(去年同期+3.8%,),下降幅度逐渐缩窄;

昆明1~10月累计实现国内游客接待量6813.5万人次,同比增20.4%(去年同期+11.8%),实现旅游业总收入826.5亿元,同比增28.9%(去年同期+22.2%)。

张家界前9月游客接待量同比增30.3%图8:

丽江景区游客增速相对平稳

三亚前10月过夜游客接待量同比增10.2%图10:

昆明前十月累计国内游客接待量同比增20.4%

苏州前10月累计游客接待量同比增3.5%图12:

北京旅游区前10月游客接待量同比降3.4%

2.2、供给收缩,酒店板块寡头垄断格局雏形渐成

全国样本星级饭店经营仍相对低迷。

我们选取近6年的月度数据跟踪分析,2016年前10个月全国样本星级饭店客房平均出租率为59.27%,略高于去年同期58.6%平均水平;

前10个月样本星级饭店平均房价370.5元,低于去年同期374.3元水平,平均房价整体水平仍处在近几年的低位水平。

从单房平均收益来看,1~10月样本星级酒店单房平均收益为219.6元,相比去年同期的225.5元略有下滑。

行业供给和营业收入增速均呈下滑态势。

截止2016年2季度末,星级饭店数量达1.07万家,同比降4.8%,增速自2014年以来持续下滑;

营收角度看,今年二季度星级酒店实现营收500.2亿元,同比降2.7%,增速亦呈低迷态势。

全国样本星级饭店客房平均出租率处于中位

全国样本星级饭店平均房价相对处于低位

星级饭店数量近3年呈持续下滑态势

华住酒店季度平均房价及入住率情况

酒店经营方面,锦江系、首旅系寡头垄断格局雏形渐成。

锦江股份收购法国卢浮酒店、铂涛酒店集团后,又收购维也纳酒店80%股权,强化中高端酒店布局;

首旅酒店成功收购如家酒店集团;

岭南控股亦完成了对中国大酒店和花园酒店的整合。

国际方面,万豪收购喜达屋成为全球最大酒店集团,海航集团、复星集团亦加大对酒店行业的投资收购。

餐饮方面,大众餐饮消费平稳增长,高星级餐饮持续低迷。

社会消费品零售总额角度,餐饮行业2016年2~10月月度平均消费总额为2910.5亿元,同比增10.9%,各月增速相对平稳;

从限额以上企业餐饮收入总额角度看,餐饮行业限额以上企业2016年2~5月月度收入总额均值为740亿元,同比去年同期增长5.3%,大众餐饮消费行业处于平稳回暖之中。

今年前10个月全国样本星级饭店餐饮收入月均占比38.5%,低于去年同期40.6%水平,显示星级酒店经营的餐饮业仍处于相对低迷状态。

社会消费品餐饮收入前10月增速均值10.9%

限额以上企业餐饮收入总额2~10月同比增6%

住宿和餐饮业固定资产投资额持续下滑

全国样本星级饭店餐饮收入占比逐渐降低

2.3、出境游子领域仍具有较大发展空间

2015年我国出境游人数达到1.2亿人次,同比增长12.1%;

统计数据显示,中国已连续4年成为世界第一大出境旅游消费国,对全球旅游收入贡献平均超过13%。

旅游局近期公布的旅行社统计数据显示,2016年第一季度,我国旅行社出境游共组织游客1064.23万人次,同比增18.89%。

目前我国拥有护照的人口约6500万人,占总人口比重不到5%,在出境游客基数上具备较大可挖掘空间。

未来随着消费能力提升、签证放宽,交通条件改善等因素刺激,我国居民的出境游已经进入快速发展阶段。

2.4、邮轮、户外、医疗等小众旅游需求旺盛

世界旅游组织研究表明,根据人均GDP发展水平,旅游大致可划分为观光游、休闲游及度假游三个发展阶段。

当人均GDP超过1000美元时,旅游行业将进入观光游为主发展阶段;

当人均GDP达到2000美元时,休闲游将获得快速发展;

当人均GDP超过3000美元时,旅游需求出现爆发性需求,旅游方式以度假游为主;

当人均GDP超过5000美元时,则其旅游发展水平将进入成熟的大众休闲度假旅游经济时代,休闲需求和消费能力日益增强并出现多元化趋势。

根据GDP与旅游发展阶段关系,我国旅游行业已经进入大众休闲度假游爆发阶段

我国城镇居民人均可支配收入稳步提升图24:

我国城镇居民人均可支配支出及同比

我国已经于2011年实现人均GDP超过5000美元,进入到旅游发展的大众休闲度假爆发阶段。

考虑到我国人口基础大及经济发展区域不平衡的现状,我们认为当前部分三线、乡下及落后地区的居民仍处于旅游需求的观光游阶段,而部分二线城市或中等收入群体正在向休闲和周边、自驾游等方式过渡;

而一些中产及高收入人群,旅游需求则已经进入到度假游阶段,且呈现多元化表现形式,逐渐向邮轮、养老、户外、医疗及美容、教育等特色的其他社会需求+旅游相结合的方式迈进。

旅游行业不断向其他相关领域渗透拓展

根据驴妈妈旅游网发布的《2016邮轮游消费报告》显示,去年中国出境邮轮游客人次达到190万人次,市场交易规模达45亿元。

相对而言,邮轮出行更适合家庭及部分中老年人。

随着家庭游的火热和我国老龄化趋势及中产阶级的崛起,邮轮旅游在未来有望迎来快速发展阶段。

我国出境游轮游客数量及交易额大幅增长图27:

月入1~2万元收入人群参加邮轮游比重最高

此外,户外、冰雪、极限运动相关的体育旅游需求,医疗美容相关的旅游需求,均呈现不同的快速增长需求。

根据VISA与牛津经济研究院发布的报告显示,医疗旅游产业价值已经达到4390亿美元,预计未来十年同比增速将达到25%。

美国斯坦福研究机构调研数据亦显示预计2017年全球医疗旅游的收入规模将超过6700亿美元。

携程近期宣布战略投资智特医疗,进一步完善医疗旅游产业链。

其2015年9月上线的医疗旅游频道产品目前已经覆盖了日、韩、美国等热门目的地,仅2016年上半年,医疗旅游产品的预定人数同比增长5倍以上。

随着消费能力提升,人们更重视精神层面和更高端的需求,体育、医美及教育等小众旅游需求快速上升。

2016全球主要医疗目的地优势项目盘点

凯撒旅游的综合体育旅游产品图30:

携程旅游的健康养生产品

高估值,高预期致板块全年跑输大盘

3.1、板块跑输大盘16.6个PCT,景区子板块跌幅最小

年初以来板块跑输大盘16.6个百分点,景区跌幅最小,酒店跌幅最大。

年初截止11月29日,餐饮旅游板块(中信行业指数)跌幅23.84%,分别跑输大盘和沪深300指数16.6和19.4个百分点。

板块跌幅位于整个中信一级子板块跌幅榜第3位,仅次于传媒和计算机子板块跌幅。

二级子板块中景区跌幅18.9%,跌幅最小;

酒店子板块跌幅最大,跌幅26.5%;

旅行社和餐饮子板块年初以来分别跌25.2%和25.1%。

餐饮旅游板块大幅跑输上证综指和沪深300指数,我们分析认为主要源于以下几个因素:

1)板块去年涨幅过高,一定程度透支了今年行情。

受益于市场环境向好、板块资本运作加速和互联网等因素共同驱动,去年板块出现指数翻倍行情。

在市场环境变化情况下,今年难以持续;

2)市场各因素相对透明,缺乏超预期催化剂。

板块目前整体估值处于相对高位,去年大规模的资本运作今年处于陆续兑现阶段,因此在资本运作及外延并购方面缺乏超预期的强催化剂;

3)今年以来市场系统风险加大,叠加世界经济和政治环境不确定性增强,旅游板块亦难走出独立行情。

旅游板块近几年大幅跑赢大盘。

我们选取2014年至2016年11月29日周期考察,期间餐饮旅游板块涨幅达150.6%,分别跑赢同期间上证综指(+55.29%)和沪深300指数(+53%)95.4和97.6个百分点。

选取2015年至今年11月29日时间段,餐饮旅游板块累计涨幅达69.74%,亦远超同期上证综指和沪深300指数1.5%和0.9%的涨幅。

我们认为市场表现优秀背后是行业近几年快速发展的结果。

随着居民可支配收入提升、精神和文化生活需求提升、签证政策放开及交通愈加便捷等因素,我国的旅游行业未来今年仍将处于快速发展阶段。

年初截止11月29日,旅游板块跌23.84%,跑输大盘16.6个百分点

年初以来旅游板块跌幅位于中信29个一级子行业第三位

2015年以来餐饮旅游板块跑赢大盘68.25PCT

2014年以来旅游板跑赢大盘95.4PCT

个股方面,截止2016年11月29日,除ST新都一直处于停牌状态外,共有5只个股累计涨幅为正,包括西安饮食(+10.96%)、西藏旅游(+7%)、黄山旅游(+5.9%)及中青旅(+0.45%)。

其余个股均出现不同程度的下跌,跌幅超过30%个股共8只,包括锦江股份(-39.4%)、北京文化(-38.5%)、凯撒旅游(-37.4%)、国旅联合(-37.4%)、腾邦国际(-35.9%)、云南旅游(-32.4%)、众信旅游(-31.2%)和华天酒店(-30.8%)。

年初以来西安饮食、西藏旅游、黄山旅游及中青旅等个股获得正收益

3.2、板块处于历史较高的估值水平区间

板块整体估值处于较高的估值区间。

截止2016年11月25日,以中信一级子板块餐饮旅游行业30家(剔除ST新都、三湘股份和号百控股)公司为考察对象,整个板块市值为3021亿元,平均市值为100.7亿元,剔除负值后整体法考量的TTM市盈率为46.12倍,高于历史34倍估值水平。

以2015年报为基数,剔除负值的整体法市净率为5.03倍。

对应2016年剔除负值的整体法预测市盈率为42.4倍,对应2017年剔除负值的整体法预测市盈率为33.6倍。

对应整个板块2016年中报营收合计同比增24.2%,归母净利润同比增14.3%。

对应整个板块2012~2015年营收和扣非后归母净利三年复合增长率分别为12%和7%。

景区子板块整体市值偏小,估值水平高于行业平均水平。

在我们考察的30家公司中,景区类公司占比达40%。

截至11月25日,子板块整体市值合计659亿元,算术平均市值55亿元,市值平均水平是板块整体平均水平的一半。

估值水平看,子板块整体TTM法(剔除负值)测算市盈率为52.7倍,相对2016年整体法预测市盈率为45.9倍,相对2017年整体法预测市盈率为38倍,相对2015年年报数据整体法估算的市净率为4.4倍。

业绩角度看,景区子板块2012~2015年营收和扣非后归母净利润复合增长率分别为4.9%和2.3%。

相较于旅游其他子板块,景区子板块的算术平均市值水平相对较低,估值水平高于行业平均水平。

我们认为景区估值表现出的特点主要取决于景区子板块的经营特点。

景区子板块经营相对平稳,板块公司多以门票、索道、景区交通车等收入为主要盈利点,因此成长多来源于景区内生的客流增速。

此外在经营效率方面,景区子板块超过80%公司为国企,普遍存在有效激励不足问题。

因此在资本运作、外延发展方面相对缓慢。

我们认为其未来发展驱动力主要来源于国企改革带来的效率提升及外延扩张发展。

旅行社子板块估值趋于合理。

旅行社子板块2家公司的TTM市盈率为58.4倍,是所有子板块中最高估值。

其一源于子板块自身的高成长,其二取决于两家上市近两年资本运作和外延发展相对较多。

年初以来,两年公司跌幅均超过30%,目前股价对应2016和2017年的预测业绩估值分别为54倍和38倍,估值水平逐渐趋于理性。

酒店、餐饮和旅游综合子板块需区分看待。

酒店、餐饮和旅游综合子板块目前的TTM市盈率分别为48.7、48.9和40.7倍。

酒店板块公司目前分化较大,锦江股份和首旅酒店两家行业龙头公司市场份额不断扩张,经营逐渐平稳,而华天酒店和大东海A等其他公司经营相对缺乏亮点。

目前酒店子板块对应2016和2017年的预测业绩PE分别为50.3和35.3倍。

餐饮子板块经营相对惨淡,对应2016和2017年预测业绩的市盈率分别为68.3和59.9倍,估值水平较高。

旅游综合子板块对应2016和2017年预测业绩的估值分别为35.7和29.5倍。

各子板块所含上市公司名单

旅游板块及各个子板块市值及估值水平比较

旅游板块及各个子板块过去三年业绩成长性比较

板块估值水平处于历史较高位置

4、看好泛旅游消费方向,关注大格局和变化公司

4.1、对行业整体发展持乐观态度,看好泛旅游消费

中国的旅游行业正处于向上大发展阶段。

今年以来旅游板块持续低迷,板块成长股估值相对偏高,传统公司经营效率不足,缺乏成长性。

此外,人民币贬值、外围动荡增加了板块不确定性。

放长周期看,我国处于消费升级的重要转型期,旅游作为消费板块重要子领域,符合提升精神需求和快乐富足的居民消费需求,我们仍看好行业整体向上发展趋势。

我们分析,行业未来发展的驱动要素一方面来自于国企改革带来经营效率的提升,另外则来自于资本运作及更多新鲜血液的加入。

此外,居民消费水平迅速上升,交通愈加便

升级会员

升级会员