审计学练习题整理Word文档下载推荐.docx

《审计学练习题整理Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《审计学练习题整理Word文档下载推荐.docx(28页珍藏版)》请在冰豆网上搜索。

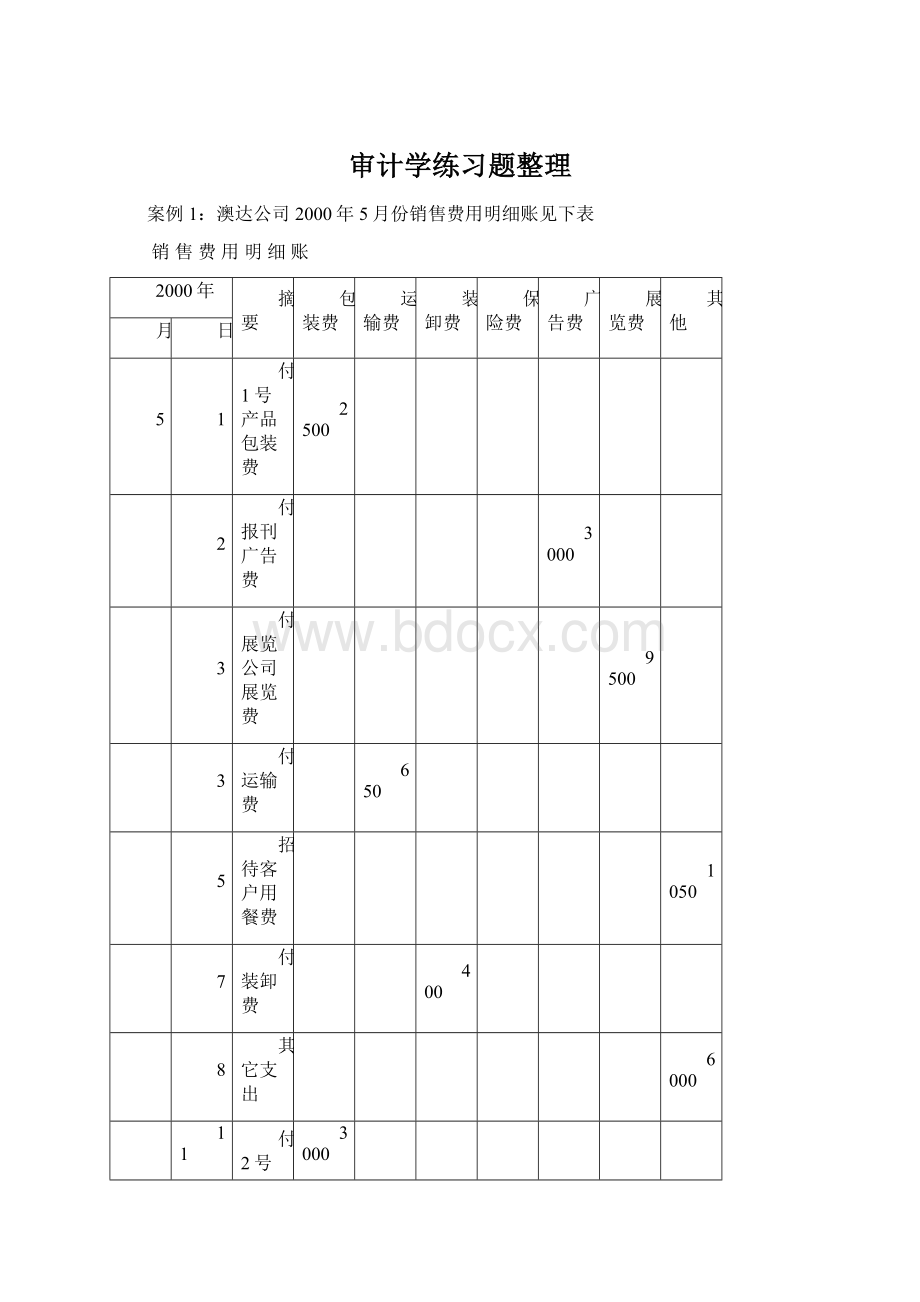

1)招待客户用餐应记入“治理费用”账户,付补偿金、付销货合同违约金应记入“营业外支出”账户。

2)澳达公司产品销售费用明细账混淆费用支出界限,阻碍了对企业损益的正确反映,同时也阻碍了应纳税计算的准确性。

案例2:

一、阿兰姆机械厂生产甲产品,材料一次投入,慢慢消耗;

每投入100千克A材料能够生产出甲产品100千克。

二、1999年12月31日,该企业对在产品和产成品进行了清点,清点结果:

在产品结存2100千克,加工程度50%;

产成品结存4800千克。

期未在产品和产成品账面记录与清点数一致。

3、2000年2月2日,审计人员受托对该企业进行财务审计。

当日,对在产品和产成品进行了清点,清点结果:

在产品盘存2000千克,加工程度50%;

产成品盘存5000千克。

4、其他有关资料如下:

2000年1月1日至2月2日,领料单记录生产领用A材料5000千克;

产成品交库单记录甲产品入库数4000千克;

产品发货单记录甲产品出库数4500千克。

运用调剂法验证1999年12月31日有关会计资料的准确性。

案例3:

某企业2000年12月31日产成品明细账结存数为640件。

审计人员于2001年1月15日晨对产成品进行清点,结果为608件。

查阅产成品仓库卡片得知1月1日至14日产成品入库1240件,发出1172元件(出入库记录经查阅无误)。

要求判定产成品账面结存数640件的正确性。

案例4:

宏大股分2003年12月31日产成品——羊毛衫明细账结存数量(单位:

件)见下表:

品种

一等品

二等品

三等品

男式

640

160

50

女士

880

220

100

童式

450

120

30

经审计人员张明的要求,该厂于2004年1月15日上午进行了清点,清点结果见下表:

608

216

46

857

255

58

414

56

20

查阅产成品仓库卡片,1月1日至14日收付记录见下表:

收入

支出

男式

1240

1172

204

54

女士

1430

170

1393

195

142

童式

666

224

60

依照2004年1月15日实际清点结果,用调剂法核实2003年12月31日结存数,并与原明细账结存数量查对,检查原记录的真实性。

案例5:

编制银行存款余额调剂表。

资料:

199X年12月31日公司银行存款余额为18000元,银行对账单余额为18485元,通过逐笔查对,发觉以下末达款项:

1.公司于12月30日存入从其他单位收到的转账支票一张,计1600元,银行尚未入账。

2.公司于12月30日开出转账支票1200元,现金支票100元,持票人尚未到银行办理转账和取款手续,银行尚未入账。

3.委托银行代收的外埠销货款800元,银行已收妥入账,但收款通知尚未抵达企业,企业尚未入账。

4.银行受运输机构委托代收运费,已从公司存款中付出30元,但公司尚未收到银行通知,尚未入账。

5.银行计算企业的存款利息15元,已记入公司存款账,但公司尚未入账。

案例6:

A和B审计人员对XYZ公司2002年度会计报表进行审计。

该公司2002年度未发生购并、分立和债务重组行为,供产销形势与上年相当。

该公司提供的未经审计的2002年度归并会计报表附注的部份内容如下(金额单位:

人民币万元):

该公司坏账核算的会计政策:

坏账核算采纳备抵法。

坏账预备按期末应收账款余额的5‰计提。

应收账款和坏账预备项目附注:

应收账款、坏账预备2002年末余额别离为:

16553万元和万元。

应收账款账龄分析如下:

账龄年初数年末数

1年之内839210915

1—2年11861399

2—3年11611365

3年以上14212874

合计1216016553

请运用分析程序,指出上述内容中存在或可能存在的不合理的地方,并简要说明理由。

案例7:

昌运锅炉厂有以下一些工作;

l、批准物资采购的工作;

2、执行物资采购的工作;

3、对采购的物资进行验收的工作;

4、物资保管和发放的工作;

5、物资保管账的记录工作;

6、物资明细账的记录工作;

7、物资总分类账的记录工作;

8、物资的按期清查工作;

9、物资的账实查对工作;

10、物资明细账和总账的查对工作。

分析该厂上述工作中,哪些是不相容职务,并说明理由。

案例8:

新华有限责任公司财务科有A、B、C三个会计人员,他们要完成以下几项工作:

1、记录并保管总账;

2、记录并保管应付账款明细账;

3、记录并保管应收账款明细账;

4、记录货币资金日记账;

5、保管、填写支票;

6、发出销货退回及折让的贷项通知单;

7、调剂银行存款日记账与银行存款对账单;

8、保管并送存现金收入。

上述工作中,除6、7两项工作量较小外,其余各项工作量大体相当。

要求;

假设这三位职工的能力都不成问题,而且只需要他们做上面对出的工作。

请依照上述资料,说明应如何将这八项工作分派给三位职工,才能达到内部操纵制度的要求,而且工作量大体相等。

案例9:

流程图的绘制与分析

资料:

龙兴百货公司设营业员、收款员、出纳员和记账员来处置销售业务。

他们要紧的工作和程序如下所示:

l、营业员

(1)销售商品;

(2)填制销售卡;

(3)收取现金,随销售卡交收款员收款;

(4)审核传回的销售卡,清点找零;

(5)应客户要求开具发票;

(6)营业终止时依照销售卡填制一式两联销售汇总凭证;

(7)汇总销售凭证附销售卡交记账员核收;

(8)保留经核收的汇总销售凭证的副本备查。

2、收款员

(1)依照销售卡收现,并签收;

(2)找零,随销售卡传回营业员;

(3)营业终止时清点现金;

(4)编制一式两联现金收入凭证,与营业员查对后随现金交出纳员核收;

(5)保留经核收的现金收入凭证的副本备查。

3、出纳员

(l)查对现金和现金收人凭证,并办理签收;

(2)将签收的现金收入凭证副联交回收款员;

(3)依照现金收入凭证记录现金收入日记账;

(4)保留现金收入凭证备查;

(5)现金解交银行。

4、记账员

(l)审核销售汇总凭证和所附销售卡,并办理签收手续;

(2)将签收的销售汇总凭证副联交回营业负;

(3)编制记账凭证,据以记录现金总账和销售收入明细账;

(4)按期查对现金收入日记账和现金总账;

(5)保留有关凭证备查。

依照上述资料绘制该百货公司销售业务处置流程图。

案例10:

大中华剧院的出纳员在剧院专设的售票室负责售票、收款工作,每日各场次所出售的戏票、电影票均事前持续编号。

顾客一手交钱,出纳员一手交票。

顾客买票后须将入场券交给收票员才能进入剧院,收票员将入场券撕成两半,正券交还顾客,副券那么投入加锁的票箱中。

l、请问本例中在现金收入方面采取了哪些内部操纵方法?

2、假设售票员与收票员串通窃取现金收入,他们将采取哪些行动?

3、对串通舞弊行为,采取何种方法能够揭发?

4、剧院领导可采取哪些手腕使其现余内部操纵达到最正确成效?

案例11:

审计人员通过对通达物资贸易公司的审计,把握了该公司出纳员王玉贪污公款的情形:

1、通达贸易公司出纳员王玉从公司收发室截取了顾客李鸿升寄给公司的分期付款的5000元支票,存入了由他负责的公司零用金银行存款户中。

然后,在该存款户中以支付劳务费为由,开具了一张以自己为收款人的5000元的支票,签名后从银行兑取了现金。

2、在与客户对账时,王玉将应收账款(李鸿升)账户余额扣减5000元后作为对账金额发给李鸿升对账单,表示5000元款项已经收到。

3、十天后,王玉编制了一笔会计凭证,将应收账款(李鸿升)账户调整到正确余额,但银行存款败户余额却比实际高列了5000元。

4、月底,在编制银行存款余额调剂表时,王玉在调剂表上虚列了两笔末达贴项,将银行存款余额调剂表调平。

依照上述情形,分析该公司内部操纵制度中存在哪些重要缺点?

案例12:

2001年12月,环宇公司的原材料计价方式由于价钱上升做了变更,将原先的先进先出法改成后进先出法。

由于这一方式变更,使今年末原材料本钱减少了万元。

年末,试算平稳表已按改变后的方式编制完成,会计方式的变更及对财务报表的阻碍已在报表附注中做了说明。

假定上述原材料计价方式的变更是合理的,审计人员应发表哪一种审计意见?

试编制一份适当的审计报告(范围段略)。

案例13:

正那么会计师事务所同意宏达建筑材料股分的委托,对该公司1999年度的会计报表进行审查,注册会计师张明和刘宏进驻该公司以后,发觉因几天持续的暴雨,使该公司蒙受严峻的水患,办公室进水,许多手工记账的会计账簿受损,该公司账簿记录部份手工处置,部份运算机处置,但要紧仍是依托手工处置。

由于爱惜适当,运算机处置的账簿记录未受损,张明和刘宏试图依照运算机资料重建1999年度的账户系统,但由于缺少重要的数据而难以全面恢复当初的会计记录。

l、张明和刘宏应编制哪一种类型的审计报告?

请说明理由。

二、请你编制一份适当的审计报告。

案例14:

华丰2004年6月30日编制的资产欠债表部份项目金额如下:

“应收账款”项目4500元

“预付账款”项目1500元

“存货”项目266000元

“待摊费用”项目500元

“应付账款”项目3500元

“预收账款”项目1250元

“预提费用”项目-200元

“应交税金”项目350元

“应付利润”项目450元

“未分派利润”项目500元

经审计人员张明审查,该公司2004年6月末有关会计科目余额见下表:

总账

所属明细账

账户

借方

贷方

应收账款

A公司

B公司

5000

1000

预付账款

1500

C公司

D公司

1750

250

坏账准备

500

材料采购

甲材料

原材料

250000

乙材料

25000

225000

低值易耗品

材料成本差异

2000

产成品

丙产品

委托代销商品

待摊费用

应付账款

3500

E公司

F公司

3900

预收账款

1250

G公司

H公司

150

1400

预提费用

200

应交税金

350

应付利润

利润分配

未分配利润

核实并纠正华丰公司编制的资产欠债表项目错误金额,并说明理由。

案例15:

星海公司1999年12月31日所有者权益变更情形表如下:

所有者权益变更情形表单位:

元

所有者权益

项目

金额

年初

年末

差异额

差异率(%)

实收资本

8750000

7963000

-787000

资本公积

953000

95300

盈余公积

4820000

5420000

600000

1350000

1687500

337500

25

合计

-707200

经审计人员审查,发觉以下情形:

l、该公司注册资本1000万元。

二、该公司1999年末税后净利润600万元。

3、该公司盈余公积按税后刮润的10%提取。

4、该公司按昔时可供分派利润的75%分给投资者。

通过审阅该表,指出存在的问题和需要审查的方面。

案例16:

新化公司1999年末有关流动资产与流动欠债的资料如下:

项目金额(元)

现金20000

有价证券投资21000

应收单据13400

应收账款48000

环账预备2400

存货156000

待摊费用10000

应付单据46000

应付账款69500

应付工资4500

l、计算新化公司1999年末的速动资产、流动资产与流动欠债数额。

二、运用以上计算结果;

计算流动比率和速动比率并作简要评判,指出可能存在的问题和需要深切检查的方面。

案例17:

l、晋华公司2004年度编制的利润表见下表:

编制单位:

晋华公司2004年12月单位:

项目

行次

本月数

本年累计数

一、主营业务收入

减:

主营业务成本

主营业务税金及附加

二、主营业务利润

加:

其他业务利润

管理费用

4

9

100000

55000

15000

18000

10000

8000

1450000

797500

201000

241500

80000

40000

财务费用

营业费用

三、营业利润

投资收益

营业外收入

营业外支出

四、利润总额

所得税

五、净利润

10

14

15

17

12000

17000

39500

13035

26465

210000

273500

98000

7500

379000

125070

253930

二、审计人员对利润的真实性和合法性进行审计后,发觉以下情形:

(1)1998年12月20日售给宏达公司甲产品50000元,该产品本钱35000元,货款50000元和税金8500元已收到,本钱和货款均未入账。

(2)12月14日将甲产品作为福利分给个人2000元,未作销售,税金340元也未记账,但本钱1400元已结账。

(3)产品销售费用中有属于应由下年摊销的广告费7000元。

(4)1998年度治理费用中业务招待费超过标准2000元。

(5)1998年清点存货,甲材料盘盈1000千克,价值26000元,计入资本公积。

(6)由于火灾造成一台设备净损失5000元,冲减盈余公积。

(7)支付违背税法的罚款3200元,列入营业外支出。

(8)昔时利润总额中有收到的国库券利息收入10000元。

(9)晋华公司1998年末尚有未弥补的亏损30000元(可在1998年税前弥补)。

l、指出以上情形对利润总额有何阻碍?

二、从头编制利润表,计算调整后1998年度得利润总额、所得税和净利润。

案例18:

以下数据取自华新公司的会计报表。

单位:

1999年

1998年

1997年

1996年

1995年

1994年

1993年

1992年

销售收入

1020000

958000

920000

880000

760000

620000

500000

销售成本

717000

679000

650000

606000

494000

396000

372000

300000

要求:

试以1992年为基年,计算其趋势比率,并作出简要评判。

指出应进一步审查的方面。

案例19:

宏达公司是上市公司,在股东大会召开前依照董事会决议编制的1996年度利润分派表如下:

利润分派表

宏达公司1996年单位:

本年实际

调整后金额

一、净利润

150000

年初未分配利润

二、可供分配的利润

提取法定公积金

提取法定公益金

三、可供股东分配的利润

127500

已分配优先股股利

17500

提取任意公积金

37500

已分配普通股股利

60000

四、未分配利润

12500

该公司经股东大会批准的利润分派方案如下:

l、提取法定公积金15000元。

二、提取法定公益金12000元。

3、分派优先股股利17500元

4、提取任意公积金34500元。

五、分派一般股股利55000元。

要求

一、股东大会批准的上述利润分派方案与董事会提请批准的报告年度利润分派方案不一致。

在这种情形下,是从头编制并披露1996年的利润分派表,仍是调整1997年初未分派利润数额,什么缘故?

二、如应该从头编制并披露1996年的利润分派表,请从头编制1996年的利润分派表,并将有关数据填列在“利润分派表”中“调整后金额”栏的有关项目内;

若是你以为应该调整1997年的年初未分派利润,请计算1997年的年初未分派利润的数额(列出计算进程)。

案例20:

审计人员王某在审查鲁田公司编制的1998年度现金流量表时,看到“经营活动产生的现金流量”中“现金流入”为200万元,经对其真实性正确性审查,发觉“

现金流入”中包括以下现金流入:

一、1998年发生的购货退回收到现金(不含收到的增值税)2万元。

二、进行长期股权投资收到的今年现金股利3万元。

3、转让一项无形资产扣除所发生的现金支出后收回的现金5万元。

4、由于固定资产发生超级损失收到的保险赔款2万元。

五、收到的银行存款利息收入1万元。

指明上述现金流人应记入现金流量表的项目,并核实经营活动产生的现金流入应为多少?

案例21:

某企业1998年未的会计报表已编制完毕,为了证明会计报表的真实性和正确性,审计人员抽查了资产欠债表中“存货”项目,发觉其金额同账面余额一致为33万元,而存货的实际盘存数为48万元,相差15万元。

经查盘盈数额是由于日常收发计量和计算上的过失所形成。

依照以上资料指出资产欠债表、利润表及利润分派表相关项目应调整的数额(假定所得税率为30%,法定盈余公积、法定公益金、应付利润别离按税后利润的10%、5%、20%提取)。

案例22:

审计人员张明受托对华田公司1999年度的财务功效和财务状况审查,该公司提供的1999年12月31日的资产欠债表及利润表见下表:

资产欠债表

单位:

千元

资产

年初数

年末数

负债及所有者权益

流动资产

流动负债

3380

货币资金

短期投资

应收账款净额

存货

流动资产净额

无形及递延资产

1100

1620

980

1720

260

1220

1600

1060

3450

1680

230

长期负债

所有者权益合计

1630

2900

410

4050

1370

3250

590

4490

总计

9180

9240

l、依照上述资料计算1999年度该公司的流动比率、速动比率、即付比率、资产欠债率、资本金欠债率五项指标,并据此对该公司偿债能力作出评判,分析公司的资金来源结构和偿债能力的变更趋势。

二、依照资料计算1999年度该公司的应收账款周转率、存货周转率、营运资金存货率、流动资产周转率及固定资产周转率和总资产周转率指标,并据此对公司的营运能力作出评判,1999年度该公司制定的营运能力目标为:

应收账款周转次数为6次,应收账款周转天数为60天,存货周转次数为次,存货周转天数为144天,净营运资金存货率为90%。

3、依照资料计算1999年度的资本金利润率、营业收入利润率、本钱费用利润率指标,并据此对公司的营利能力作出评判。

1999年度同行业平均盈利指标为:

营业收入利润率为8%,资本金利润率为50%,本钱费用利润率为10%。

利润表单位:

产品销售收入

销售折扣与折让

(略)

18500

750

产品销售收入净额

其中:

商品赊销收入

产品销售成本

产品销售费用

产品销售税金及附加

产品销售利润

营业利润

利润总额

净利润

17750

5230

7340

1450

710

3020

130

1960

110

1180

480

1670

551

1119

案例23:

宏丰公司1999年度财务报表的要紧资料如下表:

资产负债表单位:

764

1156

310

1344

应付票据

336

468

流动资产合计

固定资产净额

700

2620

1170

966

其他流动负债

流动负债合计

1320

1026

1444

3790

利润表单位:

毛利

所得税

净利润

6430

5570

580

98

升级会员

升级会员