如何看待股指期货交割制度Word下载.docx

《如何看待股指期货交割制度Word下载.docx》由会员分享,可在线阅读,更多相关《如何看待股指期货交割制度Word下载.docx(11页珍藏版)》请在冰豆网上搜索。

与到期日相应紧密相连的还有“三巫效应”(TripleWitching),是指由于股指期货、股指期权、股票期权三种衍生品合约同时到期,容易导致行情大幅波动。

股指期货到期结算价国际上主要有单一价和平均价两种

确定规则。

最早的股指期货合约大多采用单一现货收盘价作

这个问题之后有些市场将股指期货的交割价改为最后交易日之后一日的特别开盘价,“三巫效应”没有了,但“到期日效应”转移到了第二天的开盘。

后来大部分市场改用平均价规则。

具体来说,如果强调提高套利(套保)效率、减小期现货偏离度、减小交割结算价与指数收盘或开盘价偏离度,则可能倾向于采用简单收盘、特别开盘价作为交割结算价。

如果强调抗操纵性和避免到期日效应,则可能倾向于采用收盘前某段时间的平均价,该方式确定的交割结算价相对复杂,以增大操纵成本。

目前大部分股指期货都采取平均价方式来确定交割结算价。

二、相关交割指标显示股指期货交割结算运行良好

股指期货交割量、股指期货交割结算价差和交割日股票

指数价格波动性是衡量交割结算运行良好与否的三个重要指标。

是,股指期货交割量。

股指期货交割量是分析交割情

况的基础性指标。

交割量平稳说明市场运行良好。

随着沪深

300股指期货成交持仓逐步放大和投资者的逐步成熟,交割量也呈现平稳增加趋势。

目前,股指期货成交量从上市首月的17.21万手上升了约4倍,达到11月日均成交71.78万手,持仓量从1.03万手增长到11月日均持仓10.37万手,交割量也从最初的600多手增加到今年以来的平均3000多手,说明沪深300股指期货交割状况良好。

以12月合约到期为例,沪深300股指期货IF1312合约

交割量超过8000手。

从微观层面来看,主要原因在于IF1312

合约交割前的持续正基差迫使套保套利交易头寸进入交割程序。

从宏观层面来看,近期股票市场呈现弱势震荡格局,美国退出QE、银行间市场资金价格飙升引发对钱荒的担忧等因素造成市场分歧加大,推动了股指期货交割量的增加。

尽管沪深300股指期货的交割量有所上升,但与境外股

指期货产品的交割量相比仍然较低。

根据彭博的数据统计,从20XX年5月至20XX年4月,美国标普500指数期货的平均交割持仓比为52%,欧洲Stoxx50指数期货为36%,香港

恒生指数期货为25%,韩国Kospi指数期货为69%,台湾地

区台指期货为41%。

而相同时间区间内,沪深300股指期货的平均交割持仓比仅为3.1%。

总体来看,沪深300股指期货交割量依然平稳。

是,股指期货交割结算价差。

沪深300股指期货交割

日交割价差小,收敛良好。

由于交割结算价的计算采用现货指数最后2个小时的算术平均价。

因此,交割合约期货收盘价与交割结算价的价差是反映期现价格收敛、体现期货定价效率的重要指标,受投资者交割手续费、冲击成本、流动性等因素影响。

沪深300股指期货历史上价差基本位于0.4到

1.1之间,分别仅为交割结算价的万分之二和万分之五。

整体而言,沪深300指数期货交割日价差较小,期现收敛良好,市场交易理性。

三是,交割日股票指数价格波动性。

股指期货交割日股

票现货指数价格的波动程度是衡量交割结算平稳运行的另

个指标。

如果因股指期货交割结算导致股票现货指数价格大幅下跌或上涨,表明有可能存在市场力量利用结算价格操纵市场。

从沪深300股指期货三年半的到期交割情况来看,交割结算没有导致股票指数价格大幅波动,交割日股票指数波动率1.34%,与非交割日波动率1.41%相比,没有显著变

化,交割结算制度运行良好。

在上周五的交割结算日,股指期货基本维持着正基差,

并且下跌幅度低于现货指数,股指期货IF1312合约全天下跌

2.27%,而沪深300指数现货下跌幅度为2.33%,股指期货不

但没有带领现货指数下跌,反而在维持股市稳定方面释放了正能量,为套期保值、资产配置、风险管理的交易者提供了良好的避险工具。

三、股指期货上市以来44个交割日无明显“到期日”效应

为了让投资者更深入了解沪深300股指期货交割的历史情

况,针对大家对“到期日效应”的担心,本文对上市以来到

12月20日的所有44个交割日的情况进行分析。

1、交割结算日的股票指数收益率、成交量与平日无显著差异

从20XX年4月16日沪深300股指期货上市以来到20XX

年12月20日,已经平稳运行892个交易日,包括848个

般交易日和44个交割结算日。

表1交割结算日和一般交易日的指数统计比较

统计量

一般交易日

交割结算日

样本数

848

44

收益率均值

-0.04%

0.12%

收益率标准差

1.41%

1.34%

交易额均值(亿兀)

670.48

663.94

-0.04%,交割

统计数据表明,一般交易日指数收益率均值为

结算日指数收益率均值为0.12%;

收益率标准差分别为1.41%

和1.34%;

交易额均值分别为670.48亿元和663.94亿元。

统计检验后发现,两者之间没有统计上差异,表明交割结算

没有导致股指的收益率波动和交易量比一般交易日有显著增加。

2、交割结算日现货价格有涨有跌,不存在逢交割日必跌的现象

从历史运行情况来看,在沪深300所有交割结算日中,

股票指数上涨次数大于下跌次数,沪深300股指期货交割并

不存在所谓每逢期指交割股市大跌的现象。

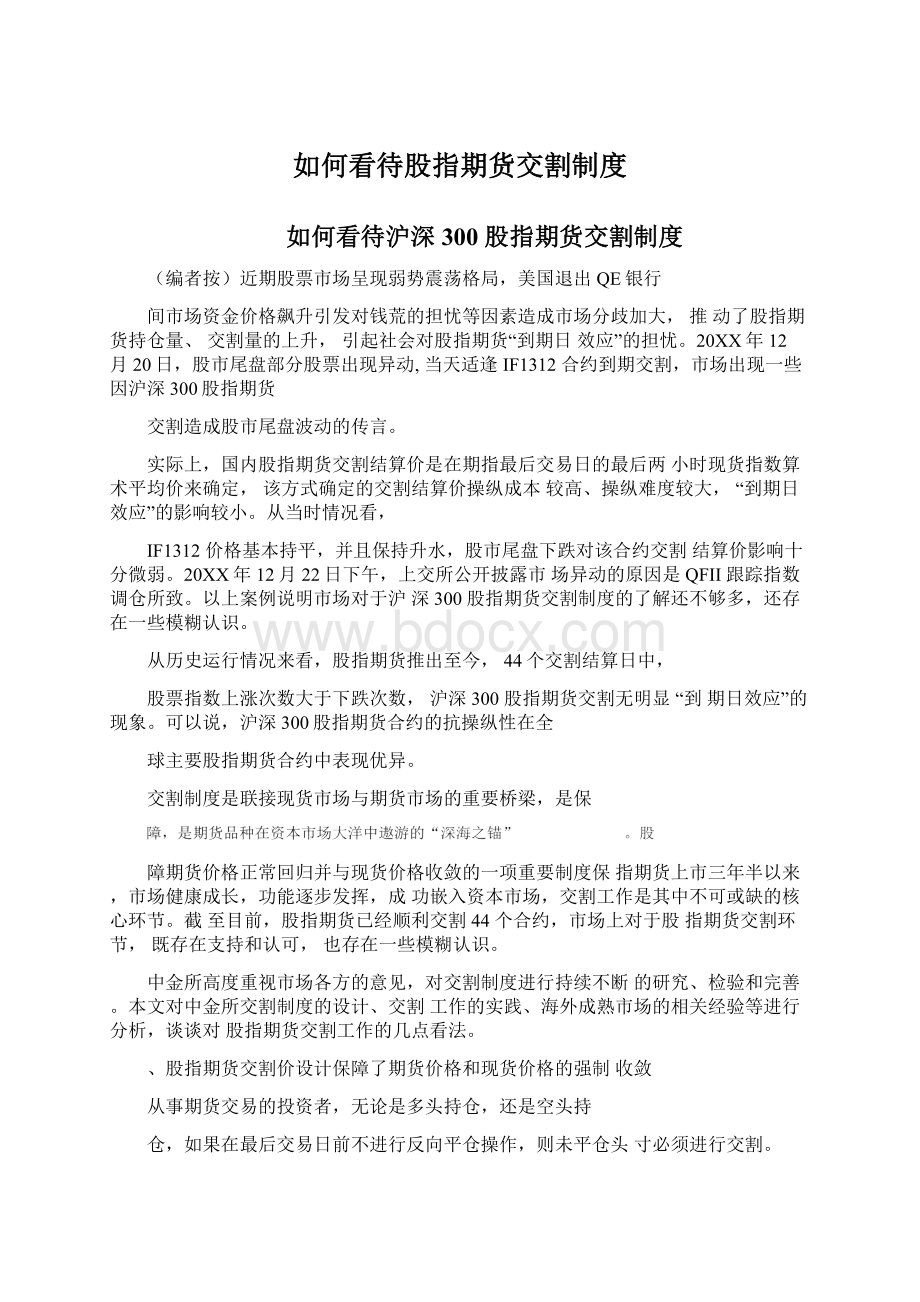

图1沪深300股指期货交割日股票指数收益率分布图

(2010416-2013.12.20)

从三年半以来的实际数据来看,股指期货上市以来的44

个交割日中,股票指数上涨25次,下跌19次,上涨次数占

比56.82%,平均上涨1.04%,下跌次数占比43.18%,平均下跌1.08%。

其中,最大的上涨幅度为3.21%,发生在20XX年10月15日。

最大跌幅为2.44%,发生在20XX年7月19日。

综合来看,决定股指期、现货走势的是基本面和技术面等因素,与股指期货是否交割并无直接关系。

例如,据上交所公

开披露,12月20日股市尾盘部分股票异动,是个别QFII跟

踪指数调仓所致。

据查,这些QFII在这段时间没有交易股指

期货。

沪深300股指期货之所以能够交割平稳,与交割制度的精心设计密切相关。

沪深300股指期货目前采用现货指数最后2小时每五秒

钟取样的算术平均价作为交割结算价,试图操纵交割结算价的成本巨大,据测算,12月20日现货市场尾盘的下挫对

IF1312合约交割价的影响为0.04个点,即使尾盘少数成分股

有异动,一方面,每一成分股占沪深300指数权重较低,另

方面,尾盘几十个样本点的波动对交割结算价影响微乎其

微,因此要通过操纵股指期货交割价来获利是得不偿失的。

四、借鉴国际经验,沪深300股指期货合约在全球主要股指期货合约中抗操纵性表现优异

在1982年股指期货上市之初,各主要市场普遍以简单

的最后交易日股指现货收盘价作为交割结算价,这种方式容易给市场操纵提供有利条件。

1985年,美国证券交易委员会

(SEC曾提议改变期货合约现金结算价的确定规则,即由

到期日的指数平均价1代替收盘价来缓解到期日效应,但未被美国主要交易所采纳。

1987年,芝加哥商业交易所等将现金结算价由最后交易日的收盘价调整为纽约股票交易所次日

1Stoll和Whaley(1997)认为,市场存在的指数套利行为和操纵价格行为,以及股指期货现金结算价的确定规则等是诱发到期日效应的主要因素,并且认为平均结算价较单一结算价不易受到人为操控。

表1全球主要股指期货合约交割结算价计算方式比较

结算价计算方式

国家/地区

交易所

股指期货产品

取样时间

单

价

收盘价

新加坡

SGX

MSCI台湾指数期货

巴西

BM&

F

Ibovespa指数期货

韩国

KRX

KOPSI200指数期货

特别开盘价

美国

CME

道琼斯平均工业指数期货

S&

P500指数期货

Nasdaq100指数期货

Russell2000指数期货

日本

OSE

Nikkei225指数期货

TSE

TOPIX指数期货

平均价

算术平均

法国

Euronext.Liffe-Paris

CAC40指数期货

15:

40-16:

00

英国

Euronext.Liffe-London

FTSE100指数期货

10:

10-10:

30

德国

Eurex

DowJonesEuroSTOXX50指数期货

11:

50-12:

南非

SAFEX

FTSE/JSETOP40指数期货

12:

01-13:

40

波兰

WSE

WIG20指数期货

收盘前1小时

俄罗斯

RTS

RTS指数期货

土耳其

TURKDEX

ISENational-30指数期货

收盘前15分钟

西班牙

MEFF

IBEX-35指数期货

16:

15-15:

45

香港

HKEX

恒生指数期货

全日交易时间

(5分钟间隔)

台湾

TAIFEX

台指期货

收盘前30分钟

STI指数期货

以交易量加权平均

印度

NSE

PCNXNifty指数期货

SEM

SENSE)指数期货

CNXNifty指数期货

瑞典

OM

OMX3(指数期货

注:

数据来源于各交易所网站。

经过三十多年的发展,目前全球主要股指期货合约交割

结算价的计算方式有单一及平均价两种,在单一价部分,巴

西与韩国等交易所采用收盘价,美、日等交易所则采用特别

开盘价。

在平均价部分,多数国家采用算术平均价。

其计算

2

Herbst和Maberly(1990)、Stoll和Whaley(1991)和Hancock(1993)研究发现新的结算方式只是将到期日效应转移到了星期五的开盘,而并没有消除到期日效应。

交割结算价的取样时间范围由最短

10分钟至最长

/的全日交

易时间,但多数介于20分钟至60分钟之间。

比较发现,只

有恒生指数期货和OMX30指数期货的取样时间长于沪深300

股指期货。

但是,由于恒生指数期货取每5分钟的时点样本

数进行平均,而沪深300股指期货取每5秒的时点样本数进行平均。

而OMX30指数期货的成交量较小,不是国际主要

合约。

因此,沪深300股指期货合约的抗操纵性在全球主要股指期货合约中表现优异。

另外有一个例子充分说明了现行的沪深300股指期货交

割结算价的相对合理性。

我国台湾地区股指期货的交割结算价共经历4次变革,几乎尝试了所有种类的交割结算价确定规则,既有当日的,也有次日的;

既有单一价,也有平均价;

既有加权平均,也有算术平均。

最终,20XX年12月起台湾

期货交易所正式改用现货指数最后半小时的算术平均价作为期货合约的交割价,并沿用至今。

表2台湾期货交易所股指期货交割结算价变革路径

交割结算价变革路径

说明

首次确定规则:

1998年7月至1999年1月,最后交易日的下一营业日09:

05的台湾证券交易所按发行量加权平均的股票指数价格

与台湾证券交易所每5分钟揭示1次股价指数相对应

第一次变革:

1999年1月至1999年5月,最后交易日的下一营业日09:

01的台湾证券交易所按发行量加权平均的股票指数价格

与台湾证券交易所改为每1分钟揭示1次股价指数相对应

第二次变革:

1999年6月至20XX年10月,最后交易日的下一营业日开盘(09:

00)后15分钟内的第一笔成交价的指数价格,也就是特别开盘价

因09:

01的股价指数无法揭露其各成分股的当日开盘价,故参考国外主要交易所作法,改为特别开盘价

第三次变革:

20XX年11月至20XX年11月,最后

为防止最后结算价遭到操纵,改

交易日的下一营业日开盘(09:

00)后15分钟内加权平均计算的指数价格。

用最后交易日的次一营业日开盘

15分钟内之加权平均价

第四次变革:

20XX年12月至今,最后交易日收盘前30分钟内算术平均计算的指数价格

为使交易人能规避到期交割的隔夜风险,提咼到期保证金的资金释放效应,也为投资者提供简单的计算方式

资料来源:

台湾期货交易所。

从境外和我国台湾市场的经验看,采用单一价作为交割

结算价,容易导致股指期货合约到期日出现大量期货、现货在交割时点(收盘或开盘)集中卖出,现货指数大幅波动甚至被操纵的现象。

按照“高标准、稳起步”的原则,我国沪深300股指期货在合约设计之初,考察了各市场不同的股指期货交割方式的漫长探索,结合我国股市的实际情况,发挥

了后发优势,并且以强调抗操纵性为主,因此选择了计算相

时现货指数的算术平均价。

优点在于,一方面,使得投机力

量企图操纵股指的实际操作难度加大;

另一方面,也为套保、套利头寸的平仓和转仓操作预留了充足的空间,避免了期、现货市场在最后时刻出现大量市价委托单,从而导致市场价格大幅波动;

此外,在这样的交割结算价产生方式下,到期日当天现货市场上的所有信息也能得到有效的反映,期、现货价格的收敛程度相对较好,不会出现大幅偏离的现象。

过去三年半市场交割日平稳理性的实践证明,这一设计是科学而严谨的。

五、共同努力完善股指期货市场风险管理功能

三年半来,股指期货市场交割一直是各界关注的重点之

,也是中金所从始至终高度重视的一项工作。

从已进行的

44个合约交割情况总体来说,沪深300股指期货交割环节是平稳、顺畅的。

中金所的交割制度设计力求严谨,采用了全球最为严格的交割结算价计算方式,保证期货价格与现货价格充分收敛,有效防范了跨市场操纵的风险。

从与境外成熟市场的对比来看,沪深300股指期货交割量占比较低,交割规模“波澜不惊”。

在交割日最后阶段,合约价格始终围绕交割结算价微幅波动,走势平稳,没有对股市运行造成大的影响,市场也没有出现针对到期合约交割的炒作。

伴随着当月合约临近交割日持仓量和成交量的不断减少,次月合约持仓量及成交量相应增加,主力合约转换平稳有序,平均为2.7

天。

可以说,股指期货交割制度和技术系统已经成功经受了市场检验。

我们也注意到,在个别期指交割日,期现货市场波动较

大,难免引起社会对“到期日效应”的担忧。

作为中国资本市场的一项新生事物,股指期货的实践历程较短、投资者熟悉度不高、规则制度普及工作不足,尤其是在A股市场持续走弱的背景下,部分投资者将股市异动与股指期货交割联系起来,是市场心态的客观存在,也提示我们未来还需要进步完善股指期货交割制度。

随着时间推移,市场运行规律、投资者认知与股指期货

相关制度之间也是一个动态变化和动态平衡的过程,制度本身必须不断经受检验并得以改进。

因此,我们既不能因为过去三年半的平稳运行而高枕无忧,也不能被“阴谋论”所左右而人云亦云、做出误判,而是要实事求是、心平气和地甄别、分析、梳理问题。

要根据股指期货市场发展的实际情况,不断完善期货交割制度设计;

要针对市场关切,不断检查自身工作,认真对待投资者关心的问题;

要不断加强市场宣传,大力普及期货知识;

最终,还是要通过市场各方的共同努力,充分发挥股指期货市场功能,优化制度设计,提升市场效率,努力建设一个让各方主体放心的风险管理市场。

升级会员

升级会员