企业发展战略规划书Word文档下载推荐.docx

《企业发展战略规划书Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《企业发展战略规划书Word文档下载推荐.docx(15页珍藏版)》请在冰豆网上搜索。

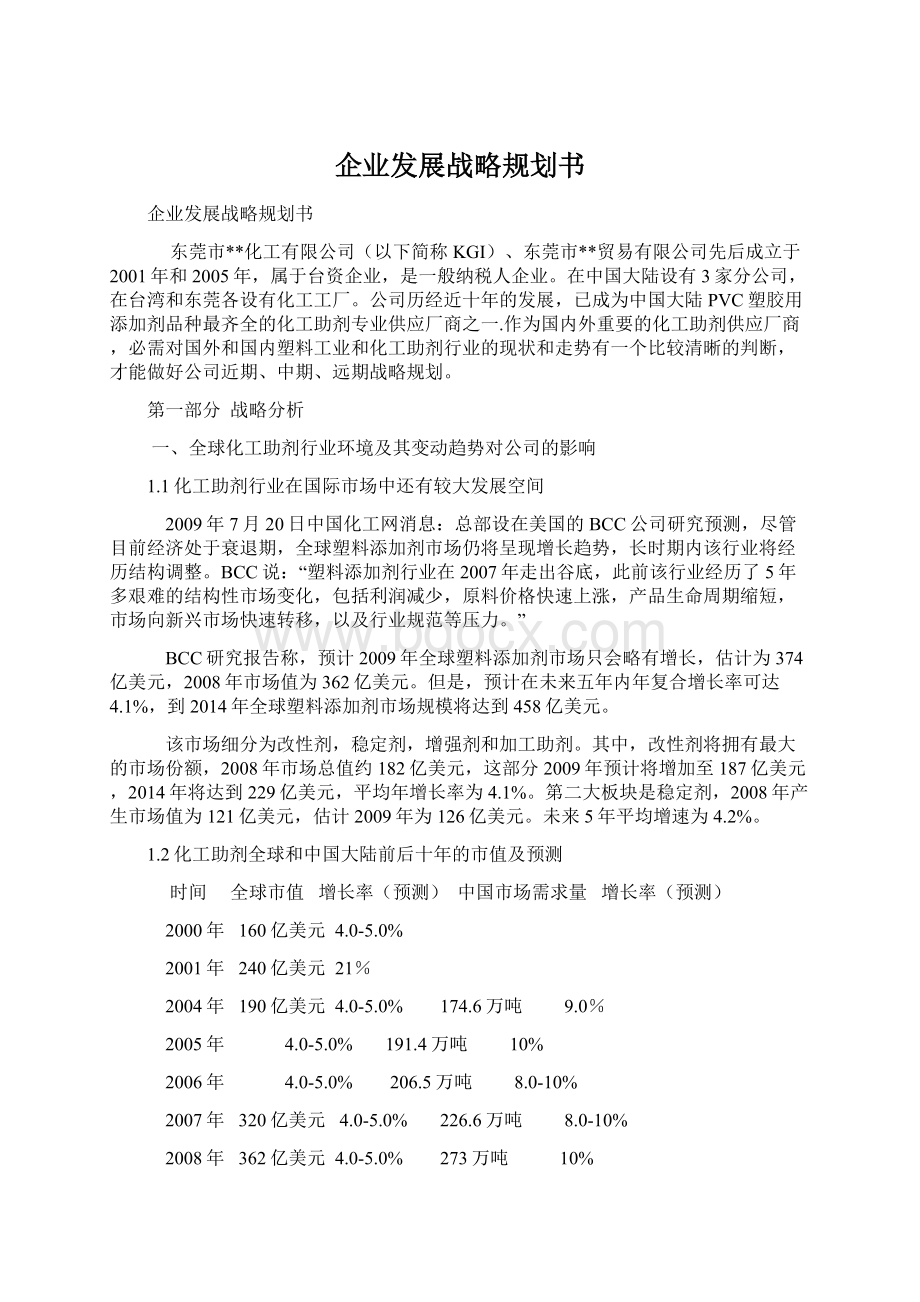

240亿美元

21%

2004年

190亿美元

4.0-5.0%

174.6万吨

9.0%

2005年

4.0-5.0%

191.4万吨

10%

2006年

206.5万吨

8.0-10%

2007年

320亿美元

226.6万吨

8.0-10%

2008年

362亿美元

273万吨

2009年

374亿美元

4.1-4.5%

282万吨

3.2%

2010年

389亿美元

4.1-4.5%

301万吨

6.6%

2011年

405亿美元

4.1-4.5%

322万吨

7.0%

2012年

421亿美元

2013年

438亿美元

4.1-4.5%

2014年

458亿美元

2015年

476亿美元

1.3全球化工助剂行业发展趋势

总部位于休斯敦的市场研究企业汤森(townsend)聚合物服务及信息公司(tpsi)的最新研究报告称,当前全球塑料添加剂市场规模已达360亿美元,今明两年的年均增速将放缓至4.5%。

近期陶氏化学并购罗门哈斯以及巴斯夫并购汽巴精化,改变了塑料添加剂市场的原有格局。

(来源:

中国化工信息网2009.07.17)

汤森德公司指出,亚洲仍然是全球塑料添加剂需求增速最快的市场,其中,中国的需求量已远远领先其他国家,约占全球总需求的28%。

巴斯夫、埃克森美孚、科聚亚(Chemtura)、雅保、罗门哈斯和贝尔罗赫(Baerlocher)是全球领先的塑料添加剂生产商。

安全监管日趋严格。

虽然在新兴市场引领下全球塑料添加剂后市将快速增长,但汤森德公司仍不无担忧地指出,该市场目前正面临一些挑战,包括近来全球聚烯烃产量下降和监管日趋严格。

全球塑料添加剂工业正在进行较大规模的并购重组。

国际上塑料添加剂正呈现出绿色化、专用化的趋势,产品种类分类细、规格多、系列化,无论是增塑剂、爽滑剂还是抗菌剂等方面都有新的产品投入市场。

二、国内化工助剂行业环境及其变动趋势对公司的影响

2.1国内助剂行业的环境分析

2009年,国家几大利好政策对塑料行业带来提振。

这几大政策除了《中共中央国务院关于2009年促进农业稳定发展农民持续增收的若干意见》(以下简称《意见》)、《轻工业调整和振兴规划》(以下简称《规划》),还有调高出口退税等。

其中,《意见》有助于塑料制品市场扩大。

具有“服务三农型”特征的塑料行业中农用薄膜、塑料管材等行业必将从中受益,市场空间将进一步扩大。

其次,《规划》有效指导塑料行业发展。

《规划》对于塑料行业结构调整,产业升级有重大指导作用。

"

加大对中小轻工企业的财税和信贷支持"

这一政策则惠及了占行业企业总量90%以上的塑料企业,为这些中小型企业创造了良好的发展环境。

塑料行业包括塑料薄膜制造、管、型材的制造、绳及编织品的制造等九个子行业。

从1至5月份的累计工业总产值来看,同比增速最快的是塑料板、管型材制造,为21.99%,日用塑料制造、塑料薄膜制造、编织品制造都超过10%以上的增幅,最低的增幅泡沫塑料制造也在4.77%,总体来看,塑料行业处于稳定发展期。

从塑料制品终端消费行业当前运行情况看,1至5月份,我国塑料制品及下游行业制品工业总产值情况,家具增长7.8%,玩具增长7.8%,塑料制品增长7.5%,家电为-2.8%,虽然家电产量有些下滑,但是软饮料大幅增长20.8%。

通过以上可以看出,目前国内塑料行业发展稳定,特别是随着国外经济的复苏,在国家政策的长期支撑下,将有利于塑料行业的长远发展,因此对塑料原料的需求将保持稳定增长,需求增长将促进PE、PVC价格的稳定走高,塑料行业发展将有利于PE、PVC产业长远发展。

附:

2009年中国塑料制品行业研究咨询报告

2008年中国塑料制品行业规模以上企业近1.63万个,累计完成产量达到3,713.79万吨,总产值达9,638.36亿元人民币。

同比分别增长10.10%和20.86%,其中产值占轻工行业10.26%,排名第三。

2008年中国塑料行业整体同比仍保持两位数增长,发展态势仍较乐观。

进出口方面,2008年中国塑料制品进出口仍保持增长,出口增速与2007年持平为15.52%,出口额269.14亿美元;

进口增幅同比下降了9个百分点,仅增长6.62%,累计进口119.32亿美元。

2009年2月,塑料制品行业规模以上企业实现工业总产值628.2亿元,同比增长16.2%,1-2月累计完成工业总产值1216.4亿元,同比增长5.1%。

累计增速同比降低18.6个百分点。

其中:

塑料薄膜制造业1-2月累计完成总产值173.1亿元,同比下降6.2%。

2009年2月,塑料制品行业规模以上企业实现工业销售产值603.5亿元,同比增长13.3%,1-2月累计完成工业销售产值1171.9亿元,同比增长3.9%。

累计增速同比降低19.7个百分点。

塑料薄膜制造业1-2月累计完成销售产值产值167.2亿元,同比下降5.8%。

出口交货值同比下降,2月份塑料制品行业完成出口交货值107.02亿元,同比下降7.9%。

1-2月累计完成出口交货值211.2亿元,同比下降14.2%。

1-2月出口交货值占销售产值的比重为18%,比去年同期下降了4.4个百分点。

2月份塑料制品行业产销率为96.1%。

1-2月份塑料制品行业产销率为96.3%。

2009年2月,塑料制品行业规模以上企业完成塑料制品产量330.2万吨,同比增长22.5%。

1-2月累计完成610.1万吨,同比增长10.9%。

累计增速比去年同期下降3个百分点。

其中:

塑料薄膜2月完成47.8万吨,同比增长10.3%。

1-2月累计完成90.5万吨,同比下降1.9%。

塑料包装箱及容器产量下降幅度较大,2月完成24.1万吨,同比下降18.4%。

1-2月累计完成41.4万吨,同比下降12.9%。

在金融危机面前,挑战与机遇并存。

预计到2015年,我国乙烯生产能力将达到1900-2100万吨,自给率达到63-67%。

“十二五”期间,我国将建成更多的世界级规模的炼油-乙烯-芳烃上下游一体化的产业基地,延长产业链、采用新技术和多品种方案等将成为主流选择。

另外,基地化、规模化、一体化的建设将是行业发展的主题,从而进一步提高行业的综合竞争力。

一体化石化装置的建设和改造,将带动下游产业的发展。

“十二五”期间,我国有机原料的生产规模将扩大,新技术的应用将增加,科技创新将取得明显成果;

眼下供应缺口较大的苯乙烯单体、ABS树脂、PTA和乙二醇等产品的产能将有所增加;

特种合成橡胶的发展将取得较大突破;

塑料改性和塑料合金产业将再上新台阶。

随着2009年《振兴石化行业规划细则》的出台,芳烃、聚氨酯及下游相关行业迎来发展机遇。

可以这样说,塑料行业目前的低迷只是暂时的,回暖的日子已不久亦。

国内塑料制品市场未来需求主要集中在农用塑料制品、包装塑料制品、建筑塑料制品、工业交通及工程塑料制品等几个方面。

我国塑料工业是以塑料加工为核心,包括塑料合成树脂、助剂及添加剂、塑料加工机械与模具在内的一个整体。

进入“十一五”以来,塑料工业正逐步走上由塑料大国到塑料强国的跨越式发展之路。

在“十一五”期间,塑料产业要推进产业结构优化升级,努力提高产业技术水平,塑料制品总产量的年增长率为10%,2010-2015年的年增长率应为8%,到2010年、2015年,塑料制品总产量应分别达到3500万吨和5000万吨。

2.2国内塑料助剂行业的现状和未来

2.2.1现状分析:

进入二十一世纪后,中国塑料产业已跃居世界前列,合成树脂表观消费量居世界第三,成为塑料大国,但非强国。

中国塑料添加剂行业理应与塑料产业发展同步,但其现状远落后于塑料产业的发展,具体表现如下:

1)基础薄弱,生产装备和工艺落后。

除十余个增塑剂和PVC加工助剂企业规模达万吨以上外,生产规模数千吨的助剂企业也只有屈指可数的几个PVC热稳定剂企业,如广东广洋、淄博助剂等;

还有少数抗氧剂生产厂,如浙江金海-雅宝;

以及阻燃剂企业,如山东海化。

总体来讲,国内助剂企业多为作坊式企业,生产的产品技术含量低,性能雷同,生产技术人员素质偏低,生产工艺和技术装备远落后于国际先进水平,缺乏规模化生产企业,市场竞争力偏弱。

2)拥有自主知识产权的助剂品种及技术寥寥无几。

随着我国石化企业相继引进国外先进的合成树脂生产技术,与之配套的合成、加工和功能助剂也随之以超高价位进入中国市场。

尽管助剂国产化工作引起了政府相关部门和企业的高度重视,国产助剂如抗氧剂1010、1076、168(PL-10)等,受阻胺光稳定剂622(BW-10LD)、770、292、783等成功问世,大大推进了助剂国产化进程,富有成效地平抑了进口同类助剂品种的价格,但上述技术仍立足于仿制或对国外过期专利技术的照搬,缺乏创新性,也就难以形成自主知识产权。

几十年来,能称得上我国自主开发的助剂品种为数甚少,多为一些表面活性剂复合物,如抗静电剂、流滴剂等。

此类品种与国外同类产品相比,尚有差距。

稀土化合物在塑料中的应用成为我国自主创新的亮点。

目前已成功实现工业应用的有PVC稀土热稳定剂和少量稀土类光转换剂。

3)入世后,国产助剂的成本优势不复存在。

4)市场竞争恶劣。

国内同类或同档助剂的重复生产,为了争夺用户,竞相压价,导致恶性竞争。

综合分析现状,国内助剂企业仍具备其独有的优势和发展机缘。

首先,我们身处全球最大的塑料助剂消费市场之一——中国。

需求必将带动相关产业的发展。

其次,几十年的发展,尽管良莠不齐,我们毕竟建立了产业基础。

现有资源的整合以及再利用,将使国产助剂生产的规模化、集约化和有序化成为现实。

再者,我国精细化工成果储备丰富,研发力量雄厚,只要行业引导得当,创新成果会不断涌现。

第四,助剂产业的现状已引起国家科技主管部门和相关行业的高度重视。

中国塑料加工工业协会理事长廖正品先生多次谈到,塑料制品功能的提升、附加值的提高,很大程度上依赖于助剂产业的同步发展。

政府的政策支持和行业的正确引导,必将促使助剂产业的腾飞。

第五,大量涌入的外资合成树脂以及塑料加工企业势必逐步实现资源本土化。

2.2.2未来趋势分析:

针对如此优势,国内业界人士应保持头脑清醒,未来应该重点从以下方面入手:

A.联合将成为助剂产业发展的必由之路。

例:

山东海洋化工集团与以色列死海溴化物集团建立合资企业,大规模生产阻燃剂十溴二苯醚;

浙江金海化工有限公司与美国雅宝化工的合资企业金海-雅宝公司已成功运转,抗氧剂产品的国内市场占有率稳居第一,出口量逐步增加。

B.助剂产业的原始性技术创新活动应得到政府、行业以及企业的大力支持和推动。

广东炜林纳功能材料有限公司自主开发的五种塑料稀土助剂已通过广东省科技成果鉴定,与会专家盛赞此类成果填补了国内外空白,达到国际先进水平。

北京市化学工业研究院研制成功的受阻胺光稳定剂BW-6911就是一种具有独立知识产权的助剂产品。

因此,发掘具有中国资源特色和市场特点的原始性技术创新点,使其逐步形成中国自主的知识产权,将积极推动中国助剂工业的发展和腾飞。

C.助剂业界人士必须具备强烈的助剂市场全球一体化意识。

虽然我国助剂工业基础薄弱,技术相对落后,与国外先进水平有较大差距,但我们相当数量的助剂和助剂原料中间体可进入国际市场,参与竞争。

出口不畅的原因并不仅仅在于产品质量和销售渠道,更多的问题表现在不了解游戏规则,质量保证体系不健全,不熟悉国外同类产品的标准特别是内控标准,包装标识不符合国际惯例等等,更为惨痛的问题表现在国内同行自相残杀,竞相压价,令人坐收鱼翁之利。

第二节

东莞市**化工有限公司企业分析

一、企业基本情况

东莞市**化工有限公司成立于2001年,是一般纳税人企业。

在大陆有3家公司,在台湾、惠州设有工厂,是全国PVC塑胶用添加剂品种最齐全的化工助剂专业供应厂商之一。

主要代理,经销法国阿科玛、美国大湖、日本三菱、德国克莱恩、英国禾大、韩国德固莎、台湾南亚等类型光热稳定剂、增塑剂、软化剂、抗冲击剂、PVC粉、碳黑、色粉、钛白粉、阻燃剂、滑剂,、抗氧化剂、发泡剂、荧光增白剂、抗静电剂、颜料分散剂、防霉剂、雾面剂、防铜锈剂等以及其他多种进口、国产的精细化工原料。

公司业务和利润已持续八年稳定增长,现已成为东莞市塑料助剂行业的骨干企业;

已成为泛珠三角地区较有影响力的塑料助剂企业,在中国大陆业界口碑甚佳。

历年来被评为东莞市质量管理先进企业、广东省优秀企业和质量信得过明星企业。

二、东莞市**化工有限公司市场地位

公司目前年销售金额已超过一个亿。

其中,主营核心产品中高端化工助剂占有东莞市市场份额的10-15%;

公司市场定位一般不做低端塑料市场。

三、东莞市**化工有限公司发展战略演化历程

3.1公司始创阶段

从2001年企业成立至2005年,是东莞市**化工有限公司的始创战略阶段。

以销售东莞客户为主。

该阶段战略主题是“企业生存”。

3.2公司调整阶段

从2005年的结构战略调整开始,到2009年公司形成了明晰的主要优势品牌产品的结构特色和“立足珠三角,辐射全国”的市场定位。

该阶段战略主题是“结构调整”。

3.3跨越发展阶段

2009年起到2015年,公司将进入新一轮跨越式发展战略阶段。

该阶段战略主题是“转型升级”。

四、东莞市**化工有限公司现有资源优劣势分析

4.1优势分析

1)产品优势——是国内较早从事塑料助剂行业的厂商经营企业;

拥有国际一流的生产规模,是国内市场塑料助剂行业的供应商,也是中国塑料助剂产品在国际市场上的出口商。

2)品牌优势——经销法国阿科玛、美国大湖、日本三菱、德国克莱恩、英国禾大、韩国德固莎、台湾南亚等类型添加剂等以及其他多种进口、国产的精细化工原料。

3)销售渠道优势——从销售渠道来看,通过多年经营,已经建立了较为通畅的国内市场渠道。

4)人力资源优势——公司现有员工20人,具有较好的员工职业结构和素质结构,其中营销业务人员约占职工总数的60%,大专以上学历约占职工总数的70%。

5)管理优势——公司在近十年的经营和管理实践中,不断进行管理创新,形成了以效率和效益双提高为中心,建立了双效型战略管理模式。

4.2劣势分析

1)产品组合劣势——所经营产品过于宽泛,没有自己的优势拳头品牌产品。

2)公司规模劣势——由于公司规模较小,市场占有份额较小,市场拓展的空间有限。

3)公司体制还不能较好地适应规范化要求。

尚未能摆脱家长式或家族式管理模式。

4.3机会分析

1)国内塑料工业的蓬勃发展,必将带来相关行业的繁荣

2007年塑料制品行业继续保持良好的运行态势,实现了稳定健康发展,塑料制品行业规模以上企业达14952个,共完成总产值8018.16亿元,占轻工全行业总产值的10.54%,位居轻工行业第三位。

总体发展继续呈现“生产稳定增长,效益保持较大增幅”的运行态势。

2008年中国塑料制品行业规模以上企业近1.63万个,累计完成产量达到3,713.79万吨,总产值达9,638.36亿元人民币,其中产值占轻工行业10.26%,排名第三。

2008年中国塑料行业与2007年同期相比仍保持两位数增长,发展态势仍较乐观。

受美国金融危机等因素影响,国内已高速增长多年的塑料行业直面严峻考验。

即使是受金融危机拖累,2008年中国塑料管道产品产量仍达460万吨,与2007年相比增长了31.4%。

而且中国塑料管道行业近一两年仍将会以大于10%的速度增长。

因为中国政府提出的扩大内需、促进经济平稳较快增长的政策,为塑料管道产品带来巨大的市场。

由于政策利好、油价下降等因素影响,2009年塑料制品行业回暖迹象较为明显。

2)产业升级促进国内市场需求向新优产品方向变化——国内市场塑料助剂需求结构出现调整机会。

在“十一五”期间,塑料产业要推进产业结构优化升级,努力提高产业技术水平,塑料制品总产量的年增长率为10%,2010-2015年的年增长率应为8%,到2010年、2015年,塑料制品总产量应分别达到3500万吨和5000万吨。

3)外企来华投资寻找合作伙伴增多,全球性的国际合作可能性增大

这将给公司提供与它们进行塑料助剂本土化的机会。

西方主要国家的经济衰退将迫使部分产业进行战略性转移,一个重要方向就是将生产转向劳动力成本、材料成本等生产费用较低的、尤其是政治稳定的国家和地区,我国是首选对象。

跨国公司将挑选国内有实力企业为合作伙伴。

这样的合作还为我国企业提供更好地进入国际市场的机会。

从某种意义上说,国际合作也是我国企业参与国际竞争的一种战略资源。

4.4威胁分析

1)国内市场无序竞争——国内市场及出口市场秩序混乱,竞争对手为争夺有限的市场竞相杀价销售。

2)竞争公司产品革新——塑料助剂企业和经营企业大力发展新型环保型增塑剂,提前推出环保、无毒、安全的方向的新型绿色的产品。

如果不能提前界入则会失去先机。

3)国际公司加快进入国内市场——国外塑料化工助剂集团公司大量涌入国内市场,加之跨国轴承公司可能来我国投资办厂,就地销售,其产品成本与国产产品成本差距缩小,将使国内塑料助剂行业竞争更加激烈,企业竞争压力加大。

4)外销市场渠道可能存在冲突——公司原来经营的产品60%进口,对外国企业表现出较高的依赖度。

随着公司经营的产品数量增大、主营业务结构逐步调整,与境外公司的合作发生变化,将使产品销售价格受到影响,制约公司的进一步发展。

5)全球经济衰退延长——美国发生的次贷危机导致全球经济危机爆发,西方经济收缩可能引发全球性经济衰退,如果世界经济趋向低迷,增长减缓,新的投资势必减少,对塑料助剂的需求也将随之减少。

目前,经济危机并没有触地的迹象。

一定要高度关注经济的动态和走向,及时把握机遇。

威胁与机会是并存的。

第二部分

企业战略

一、

东莞市**化工有限公司的定位

公司定位包括公司宗旨、公司价值观、企业精神和公司口号等。

1.1KGI的宗旨(KGI

Mission

)

KJ的宗旨是:

KJ要成为全国塑料工业企业的塑料助剂的主要供应商。

1.2KGI的价值观(

KGI

Moral

Statement

KGI的价值观是:

与用户共谋发展,与员工共谋富裕,为社会创造繁荣。

价值观是企业表达其对所担负社会责任的一种公开承诺。

KGI的价值观充分地体现在她的社会责任上。

对KGI来说,其存在价值在于,通过全体KGI人的努力,KGI要成为她所有用户的朋友,互利互惠,共同发展;

KGI与员工共荣辱,要使每个员工为自己是KGI一员而自豪;

KGI要为中华民族的繁荣和昌盛,为国家的文明进步与发展作出自己的奉献。

1.3KGI的公司精神(

Spirits

)

KGI的企业精神是:

求实奋进。

企业精神是企业员工精神世界的结晶,是企业员工在长期实践中形成的一种共识的简洁表达。

KGI的企业精神表明,“求实”是指凡事都要讲实事求是,都要扎扎实实办事,都要尊重客观规律。

面对现实,立足长远,脚踏实地,坚持说实话、办实事、求实效。

“奋进”是指凡事都要有奋斗目标,目标无止境;

都要奋斗不息,奋斗有希望。

奋进才能树立信心,鼓足勇气,不畏艰难,勇于开拓。

求实为了奋进,奋进需要求实;

求实是手段,奋进是目的;

求实要有勇气,奋进须讲胆识。

KGI的求实奋进企业精神是建立在创新和团结的基础上的。

因为KGI的奋进是在创新基础上进行的,创新是KGI的生命线;

KGI要奋进就必须团结,树立群体意识,万众一心增强凝聚力。

凝聚力是形成活力的基础,活力是企业适应市场变化的求实能力和企业自我发展的奋进动力的综合表现。

1.4KGI的口号(

KGISlogan

KGI的口号是:

KGI就是价值和荣誉!

企业口号是企业宗旨、企业价值观、企业精神的升华。

KGI口号表明,KGI产品要成为顾客最有价值的产品,接受KGI的服务是一种荣誉。

KGI品牌要成为业内公认的最有价值的品牌之一,使用标识有KGI商标的产品是一种荣誉。

所有员工要为KGI的持续发展添砖加瓦而成为最有价值的员工,能成为KGI一员是一种荣誉。

KGI的价值和荣誉来自产品性能卓越性、产品质量可靠性和顾客满意的持久性。

“KGI就是价值和荣誉!

”的英文表达为:

KGImean:

KGI,

Long

Safety

and

Satisfaction!

二、KGI的战略目标

2.1目标体系

在五年内K

升级会员

升级会员