P2P网络借贷平台犯罪分析.docx

《P2P网络借贷平台犯罪分析.docx》由会员分享,可在线阅读,更多相关《P2P网络借贷平台犯罪分析.docx(6页珍藏版)》请在冰豆网上搜索。

P2P网络借贷平台犯罪分析

P2P网络借贷平台犯罪分析

一、P2P网络借贷平台简介

(一)P2P网络借贷平台概念

P2P网络借贷平台起源于国外,英文名称是“peertopeerlending”,意为个人对个人的借贷,指通过网络平台,投资者直接将钱借给融资者。

一般而言,收益的高低与项目风险成正比,与融资者个人信用成反比。

(二)P2P网络借贷平台现状

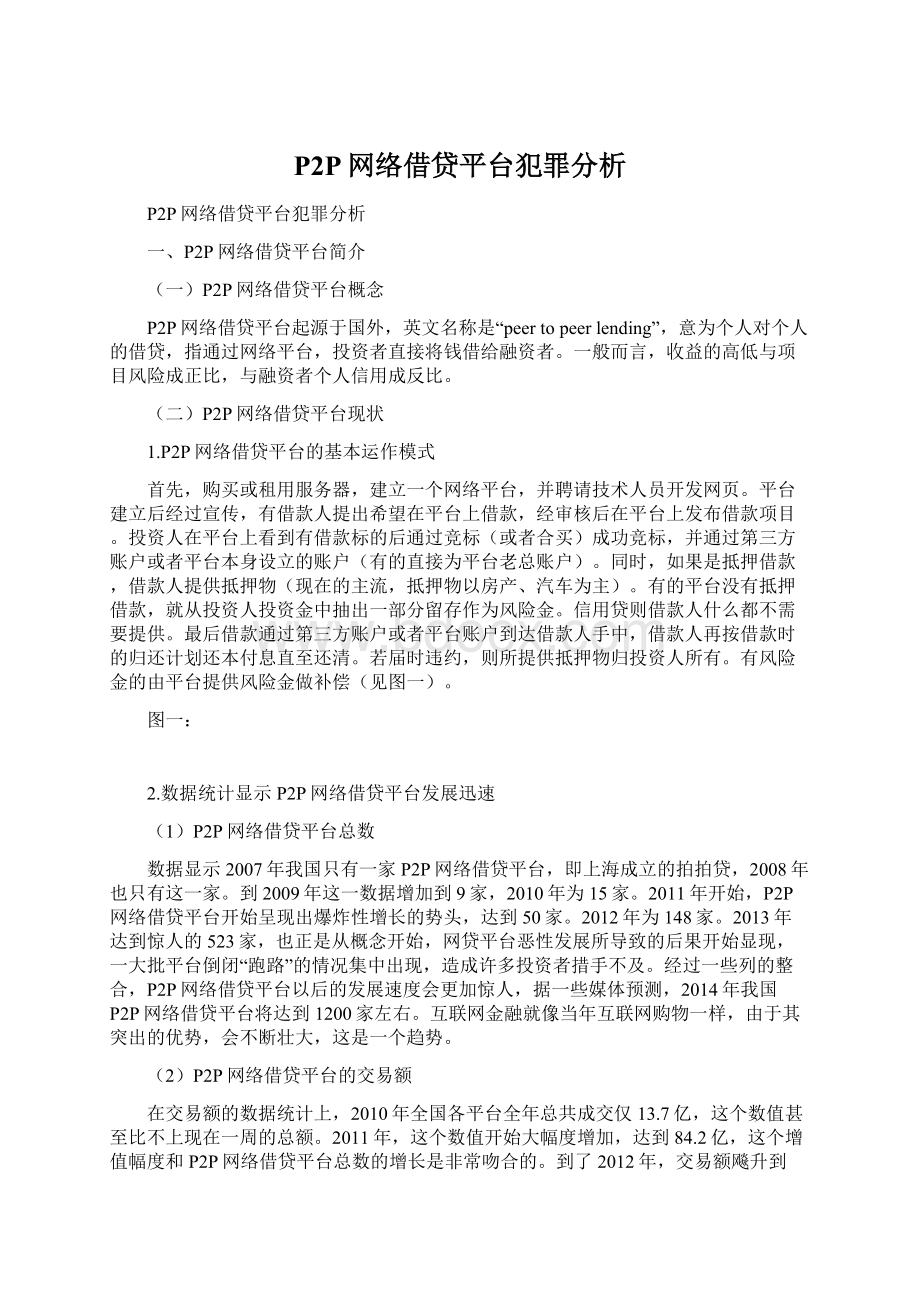

1.P2P网络借贷平台的基本运作模式

首先,购买或租用服务器,建立一个网络平台,并聘请技术人员开发网页。

平台建立后经过宣传,有借款人提出希望在平台上借款,经审核后在平台上发布借款项目。

投资人在平台上看到有借款标的后通过竞标(或者合买)成功竞标,并通过第三方账户或者平台本身设立的账户(有的直接为平台老总账户)。

同时,如果是抵押借款,借款人提供抵押物(现在的主流,抵押物以房产、汽车为主)。

有的平台没有抵押借款,就从投资人投资金中抽出一部分留存作为风险金。

信用贷则借款人什么都不需要提供。

最后借款通过第三方账户或者平台账户到达借款人手中,借款人再按借款时的归还计划还本付息直至还清。

若届时违约,则所提供抵押物归投资人所有。

有风险金的由平台提供风险金做补偿(见图一)。

图一:

2.数据统计显示P2P网络借贷平台发展迅速

(1)P2P网络借贷平台总数

数据显示2007年我国只有一家P2P网络借贷平台,即上海成立的拍拍贷,2008年也只有这一家。

到2009年这一数据增加到9家,2010年为15家。

2011年开始,P2P网络借贷平台开始呈现出爆炸性增长的势头,达到50家。

2012年为148家。

2013年达到惊人的523家,也正是从概念开始,网贷平台恶性发展所导致的后果开始显现,一大批平台倒闭“跑路”的情况集中出现,造成许多投资者措手不及。

经过一些列的整合,P2P网络借贷平台以后的发展速度会更加惊人,据一些媒体预测,2014年我国P2P网络借贷平台将达到1200家左右。

互联网金融就像当年互联网购物一样,由于其突出的优势,会不断壮大,这是一个趋势。

(2)P2P网络借贷平台的交易额

在交易额的数据统计上,2010年全国各平台全年总共成交仅13.7亿,这个数值甚至比不上现在一周的总额。

2011年,这个数值开始大幅度增加,达到84.2亿,这个增值幅度和P2P网络借贷平台总数的增长是非常吻合的。

到了2012年,交易额飚升到228.6亿。

2013年,交易额扩张了4倍,达到897.1亿。

2013年虽然行业遭到达到了重大挫折,但是交易同样达到了4倍的增长,达到2642.7亿。

而相关机构的预测,到了2014年预期交易额为5820.6亿。

(3)我省P2P网络借贷平台的分布

根据我省公安机关的排查,全省P2P网络借贷平台的分布大致如下。

X占44.51%;温州占23.26%;宁波、湖州各占5.6%;丽水占3.3%;嘉兴、绍兴各占2.2%;金华、衢州、台州各占1.1%。

由于统计口径不一,且变化较快,这些数据也一直处于动态中。

(4)日交易金额占全国比例

2014年4月9日当天,我省P2P网贷总交易额为10024万元,占全国P2P网贷总交易额59470万元的16.86%。

这个比例与我省的平台数和总交易额的比例大致相同,在全国仅次于广东,排第二位。

(三)P2P网络借贷平台迅速发展的原因

如此迅猛的发展势头与我国的经济形势及金融环境息息相关。

1.国际经济近年来持续低迷和国内产业机构调整升级带来的内外双重压力下,我国经济经济下行趋势明显。

银行对于放贷更加谨慎,审批手续复杂,担保抵押要求严苛。

大量的经济实体的贷款融资要求无法从正规金融渠道得到满足。

特别是一些中小额度的贷款,如小额消费,医疗费用,住房装修等,根本无法从银行贷到款,这这一部分的资金需求有非常广阔的市场。

2.经过三十多年的发展,我国民间拥有大量的资金积累。

但与此同时,股票证券业长期处于历史低位;房地产业的畸形发展,可预期的时间内风险急剧上升。

主流投资渠道几乎都被堵塞。

再加上高通胀率下货币迅速贬值,银行业存款利率低,资金持有人不愿将钱存入银行。

民间闲散资金亟需投资渠道。

3.P2P网络借贷平台对于融资者的要求较低,现代化的网络平台技术使得各种程序流转高效便捷,成本低廉。

且该种方式具有参与主体广泛性,社会覆盖率高。

简单而言,一方急需资金,一方急需投资渠道,P2P平台正好能同时满足二者需求,因此,P2P平台便受到市场追捧,以令人惊异的速度发展起来。

二、P2P网贷平台犯罪的现状

(一)P2P网贷平台犯罪的现状

2013年开始,全国范围的P2P网贷平台经过数年的恶性扩张,终于到了资金链运作的极限,很多平台无法支撑下去,出现平台崩溃,老板跑路现象。

典型案例如2014年6月恒金贷事件(刚刚成立的新平台恒金贷,上午上线、下午老板就失联,刷新了网贷跑路的新历史)。

恒金贷官方网站目前已经无法登陆,从线上截图可以看到,恒金贷注册公司为台州恒金创业投资有限公司,发热代表为苏忠贵,注册资本5000万元,成立日期为2014年6月27日,该案例可能是P2P网贷平台出现跑路潮中最极端的一个案例。

该公司注册地址为浙江省台州市路桥大道58号。

据网友透露,目前恒金贷官方QQ群已经解散,平台也已经关闭,平台上线后发布了一个秒标,预计投资人损失在几十万元。

目前投资人正在维权中。

目前浙江省排摸出的87家P2P网贷平台中已有10家因涉嫌非法集资犯罪被我省公安机关立案侦查,涉案比高达11.5%。

所犯罪名基本上为非法吸收公众存款和集资诈骗。

(二)P2P网贷平台犯罪的两种基本形态

1.集资诈骗。

这类案件是目前P2P网贷平台犯罪中最主要的,也是案值最多,影响最大的一类案件。

该类平台的正常模式是:

平台审核融资人及其融资项目,并将认证通过的融资项目放在平台上让投资人竞标(融资人可能提供抵押物)。

投资人竞标成功后将钱汇入既定的第三方账户或者平台自有账户。

第三方账户或者平台自有账户将投资人汇入的钱打到融资人账户。

然后,融资人按与平台的约定偿还本息(若违约,则抵押物所有权转移)。

(见图二)。

这一模式看似无懈可击,其实有很多漏洞:

(1)融资人与平台创建者是否同一?

(2)账户资金的控制问题:

第三方账户是否真正独立;平台账户是否创立者本人账户?

(3)认证审核是否真实有效:

包括项目真实性、抵押物真实性,平台与融资人有无“私下交易”?

该种模式“演变”为集资诈骗的犯罪流程如下:

平台建立阶段:

1.委托软件公司开发软件和网页。

2.租用服务器。

3由网络公司对员工进行客服、体现的培训。

4.通过网贷论坛等媒体进行宣传。

图二:

集资诈骗阶段:

1.发布虚假借款项目,提供虚假抵押。

平台所有人就是融资人,犯罪人利用平台作为自己集资诈骗的手段,其发布的借款项目是虚假的,提供的抵押物也是虚假的。

2.吸引投资人投资。

3.通过控制第三方账户,或者平台账户来控制资金。

资金外流阶段:

1.小部分用以偿还本息,保持投资人的信任,吸引后继的资金投入。

2.挥霍性消费。

包括购买房产,名车,珠宝玉器,古玩,名表,红木家具等。

这部分资金的挥霍目的部分用于满足私欲,部分在于营造犯罪人财大气粗,平台资金运作良好,投资能获得丰厚报酬的假象,蒙蔽投资人,使其受骗上当。

3.剩下资金全部转移,逃避追查;犯罪者本人潜逃。

包括潜逃出国,资金转移境外,或者资产转移到他人名下等。

2.非法吸收公众存款。

这类案件是也是目前P2P网贷平台犯罪中主要的,也是案值较多,影响较大的一类案件。

该类平台的正常模式是:

平台认证审核融资人及其融资项目。

平台推出理财产品。

投资人购买平台推出的理财产品。

平台通过投资人购买理财产品的方式将钱吸收进来。

平台将吸收进来的钱分散投资到已认证的各个融资项目,分散投资风险。

同时从投资款中扣除部分留存,作为风险金。

通过融资标的,平台将钱打入融资人账户。

融资人按约定偿还本息。

若违约,由平台用风险金赔付(见图三),该种模式投资者与融资者不直接对接,实际上是形成了投资方与平台、平台与融资方这两个债权债务关系。

图三:

这一模式也有很多漏洞:

(1)融资人与平台创建者是否具有同一?

(2)账户资金的控制问题:

平台账户是否创立者本人账户,平台账户是否做成资金池,风险金是否实际存在,是否定期返高利?

(3)认证审核是否真实有效:

项目真实性,平台与融资人有无“私下交易”?

该种模式“演变”成非法吸收公众存款的犯罪流程如下:

平台建立阶段:

1.委托软件公司开发软件和网页。

2.租用服务器。

3由网络公司对员工进行客服、体现的培训。

4.通过网贷论坛等媒体进行宣传。

非法吸收阶段:

1.发布理财产品。

2.吸引投资。

3.用分散风险的名义,通过理财产品将投资者资金放入自己控制账户,形成资金池。

4.利用资金池来投资,并返还投资者高利,完成一个非吸的完整过程。

资金外流阶段:

1.部分用以偿还本息,保持投资人的信任,吸引后继的资金投入。

2.部分作为风险金。

3.大部分资金用于投资项目,或者作为自融资金投资自己的项目。

(三)P2P网贷平台犯罪是典型“两头在外型”的非法集资犯罪

P2P网贷平台犯罪是典型的“两头在外型”非法集资案件。

所谓“两头在外型”,指的是犯罪人掌控的公司注册地与融资地、资金转移地不在同一处而造成“两头在外”的现象(见图四),“两头在外型”是目前侦办难度较大的一种非法集资类型。

图四:

P2P平台为了扩大融资效率,一般都会在多地设地区总经理,地区总经理在该地区的下属区域内设客户经理具体负责通过平台向各地的借款人(投资人)融资,再将融到的资金通过平台财务转到地区财务负责人手里,财务负责人再将部分资金转汇到实际控制者账户中,实际控制者再将资金转出到他地,若以恶意占有为目的,则涉嫌集资诈骗;若以实体经营为目的,则涉嫌非法吸收公众存款。

除了部分汇给实际控制者的资金外,另外部分资金作为支付平台人员的工资待遇和借款人(投资人)的利息(收益),从而使整个P2P平台机器运转起来,在整个过程中,犯罪团体人员在多地,资金流向多地,犯罪发生地也在多地(见图五)。

图五:

三、P2P网贷平台犯罪案件的特点

(一)犯罪手段不断更新、隐蔽性强。

以往的非法集资案件大多以直接借贷关系或者直接投资建设项目为主,案情大多比较简单。

P2P网贷平台犯罪的手段翻陈出新,以网络借贷、投资、债券转让等为主,以新兴的互联网金融为载体。

不过无论其如何变幻形式,核心是不变的,正规投资随着经营状况赚赔不定,而非法集资不论经营状况必有定期返利的协议。

P2P网贷平台运用互联网作为载体,犯罪人与被害者没有直接接触。

平台所有的材料真实性都无法保证。

被害人往往对犯罪人及其犯罪方式一无所知,增加了犯罪的隐蔽性。

(二)高利吸引、后贷还前贷。

无论以任何名义融资,非法集资必定会以高利汇报吸引投资者。

刑法上,是否高于同期银行基准利率4倍是衡量民间借贷合法性的标准。

在司法实践中,非法集资的利息远高此标准。

月息2分已是较为普通的水平,个别地区或者个案中资金链即将断裂之时利息会高达5分以上。

资金链以后贷还前贷的方式持续拉长,直至断裂。

(三)犯罪地两头在外,时空跨度大。

该类犯罪公司注册地、融资地、资金流向地都不在一处,犯罪的空间跨度大。

所以涉及到犯罪人、受害人、证据材料、涉案财物等各种与犯罪相关要素相互脱节。

同时犯罪暴露大多数因为资金链断裂。

资金链从建立到运作直至断裂会有较长的时间跨度,增加了证据灭失和财产损耗的可能性,使犯罪人和受害人数量膨胀,案情更趋复杂化。

时空大跨度的特点使侦查办案和后期维稳尤其困难。

(四)受害者人数众多,覆盖全国各地。

P2P网贷平台非法集资犯罪属于涉众型案件,受害人数随着资金链的延伸持续增加,覆盖全国各地,该类案件从平台建立到案发往往要经过较长时间的发展,等到因资金链断裂而发案时,受害人的数量已经成倍增长,并且分布全国各地。

四、P2P网贷平台犯罪案件的侦查协作

P2P网贷平台犯罪具有隐蔽性强,涉案范围广、危害大,受害人众多,同时又具有

升级会员

升级会员