工业总产值Word文档格式.docx

《工业总产值Word文档格式.docx》由会员分享,可在线阅读,更多相关《工业总产值Word文档格式.docx(27页珍藏版)》请在冰豆网上搜索。

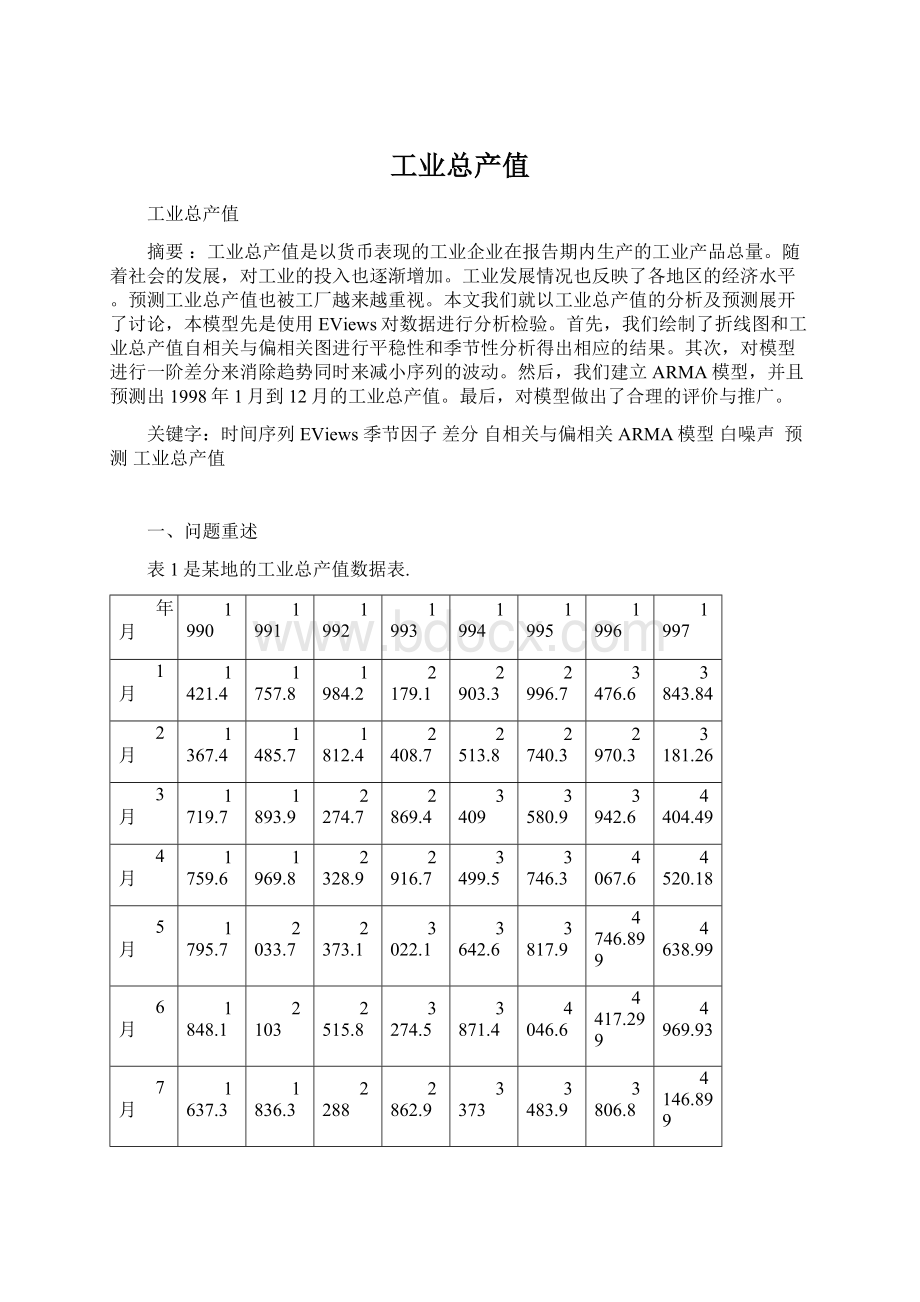

2179.1

2903.3

2996.7

3476.6

3843.84

2月

1367.4

1485.7

1812.4

2408.7

2513.8

2740.3

2970.3

3181.26

3月

1719.7

1893.9

2274.7

2869.4

3409

3580.9

3942.6

4404.49

4月

1759.6

1969.8

2328.9

2916.7

3499.5

3746.3

4067.6

4520.18

5月

1795.7

2033.7

2373.1

3022.1

3642.6

3817.9

4746.899

4638.99

6月

1848.1

2103

2515.8

3274.5

3871.4

4046.6

4417.299

4969.93

7月

1637.3

1836.3

2288

2862.9

3373

3483.9

3806.8

4146.899

8月

1637.6

1914.7

2321

2864.2

3463.4

3510.6

4198.7

9月

2022.2

2441.1

2908

3663.74

3703.1

4011.1

4536.839

10月

2045.1

2502.6

2911.8

3753.38

3810.7

4129.6

4783.91

11月

2069.2

2608.8

3101.3

3973.17

4091

4372.199

5034.939

12月

2136

2823.8

3664.3

4469.02

4650.799

4991.5

5545.74

要求:

1.根据数据分析当地工业总产值的变化特征.

2.根据变化特征试建立合理的模型描绘这种特征..

3.若有季节性变化,试分离出季节性变化因子,求出季节性因子.

4.对残差进行白噪声检验.

5.预测1998年的工业总产值.

二、问题分析

由上表数据分析,我们可知该问题是一个时间序列问题。

首先我们对数据分析使用Eviews绘制了工业总产值的折线图,自相关和偏相关图进行平稳性和季节性分析。

然后对模型进行一阶差分来消除趋势同时来减小序列的波动。

后我们建立ARMA模型对各模型进行参数估计和模型检验。

最后即可对该模型进行预测1998年1月到12月工业总产值和白噪声检验。

三、模型假设与符号说明

3.1模型假设

(1)假设题目所给数据真实可靠。

(2)假设没有外界环境等因素影响对工业总产值的预测造成偏差。

3.2符号说明

ilip:

对工业总产值的原始数据取自然对数

silip:

季节差分

:

k步滞后算子

四、模型建立和模型求解

4.1数据特征分析

观察表1中的数据可知是一个时间序列,将其记为序列ip,并将表1中的数据绘制成折线图,如图1所示:

图1工业总产值折线图

从图1可以看出,序列ip具有明显的增长趋势,并包含周期为12个月的季节波动。

图2是序列ip自相关图:

图2工业总产值序列ip自相关图

从图2可以看出序列ip是非平稳的。

为消除趋势同时减小序列ip的波动,对原序列ip做一阶自然对数逐期差分,即在主窗口命令行输入:

Seriesilip=log(ip)-log(ip(-1))

差分后序列名为ilip,其自相关与偏相关分析图如图3所示:

图3序列ilip自相关与偏相关分析图

图4为序列ilip的折线图:

图4序列ilip的折线图

由图3、图4可知,序列的趋势基本消除,但当k=12时,样本的自相关系数和偏相关系数显著不为0,表明季节性存在。

对序列ilip做季节差分,得到新序列silip。

在主窗口命令行输入:

seriessilip=ilip-ilip(-12)

为了检验模型的预测效果,将原序列给出的1997年的12个观测值留出,作为评价预测精度的参照对象,则建模的样本期为1990年1月至1996年12月。

变更样本期,在主窗口命令行输入:

smpl1990:

011996:

12

绘制序列silip的自相关和偏相关分析图,如图5所示:

图5序列silip自相关与偏相关分析图

由图5可见,序列silip的样本自相关与偏相关系数很快地落入随机区间,故序列趋势已基本消除。

对序列silip进行0均值检验,在主窗口命令行输入:

scalarm=@mean(silip)

及

scalars=@stdev(silip)*@sqrt((1+2*(-0.384))/@obs(silip))

得到该序列样本平均数是-0.0020,均值标准误为0.0038,序列均值与0无显著差别,表明序列可以直接建立ARMA模型。

4.2模型识别

因为经过一阶租期差分,序列趋势消除,故d=1;

经过一阶季节差分,季节性基本消除,故D=1。

所以选用

模型。

记取自然对数后的工业总产值序列为lip。

观察序列silip的偏自相关图,如图5所示,p=2或p=3比较合适;

自相关图显示q=1。

综合考虑,可供选择的(p,q)组合有:

(3,1),(4,0),(2,1)和(3,0)。

由于k=12时,样本自相关和偏相关系数都显著不为0,所以P=Q=1。

4.3模型建立

为方便直接对原序列y进行预测,eviews提供了差分算子:

表示对序列y做n次一阶逐期差分和一次步长为s的季节差分后的新序列。

本文将序列silip记为

或

。

建立

在主菜单选择Quick/EstimateEquation打开方程定义对话框,输入:

d(log(ip),1,12)ar

(1)ar

(2)ar(3)ma

(1)sar(12)sar(12)

其中,sar(s)和sma(s)分别表示季节自回归部分和季节移动平均部分的变量。

得出估计结果,其内容见表2:

表2模型参数估计与相关检验结果

表2中各滞后多项式的倒数根都在单位元以内,说明过程既是平稳的,也是可逆的。

其他项目需与另外三个模型的估计结果进行对比分析。

为检验模型的预测效果,现用

模型对1997年工业总产值进行预测。

图6是该模型预测值与实际观测值的对比折线图。

图6预测值与实际观测值对比图

用命令ls建立

lsd(log(ip),1,12)ar

(1)ar

(2)ar(3)ar(4)sar(12)sma(12)

预测值序列命名为ipf2,输出结果如表3:

表3

模型参数估计与相关检验结果

图7

预测值与实际观测值对比图

同理,建立

和

计算结果显示如下:

表4

图8

表5

图9

从以上图中的数据知道MAPE值均小于5,表明该模型精度已经极高,模型可用,而且通过试验,故选用该模型。

与1997年的真实值比较,比较接近,进一步说明该模型的可用性。

另外,计算结果显示

拟合效果明显不如其他三个模型,故不予考虑。

比较其他三个模型的检验结果,与前两个模型相比,第三个模型的AIC和SC值较小,试预测的MAPE值显示其预测精度最高,调整后的样本觉得系数(Adjusted

)虽略小于第二个模型,但是优于第一个模型。

因而选择第三个即

模型比较合适。

其展开式为:

五.模型检验

白噪声检验结果如下表:

表6白噪声检验

残差序列白噪声的相伴概率(P_Q)显示,各模型残差都满足独立性检验,模拟很好,表明通过了白噪声检验。

六、模型预测

利用

模型对1998年工业总产值进行预测。

首先扩展样本期expand1990:

011998:

然后将预测窗口的年限改为1998年1月到1998年12月,预测值的序列名为ipf5,得到的预测图如下:

图101998年工业总产值预测图

从ipf5序列中调出结果如下:

图111998年工业总产值预测表

于是该地区的1998年的工业总产值预测如下表:

表71998年工业总产值预测

1998.1——1998.6

4250.451

3807.900

5028.049

5154.977

5488.147

5606.584

1998.7——

1998.12

4858.299

4892.026

5183.727

5329.320

5618.311

6292.760

七、模型的评价与推广

7.1模型的评价:

优点

ARMA模型是一种常用的随机时间序列模型,本模型通过折线图和相关及偏自相关分析可以明显的看出该工业的总产值随时间的变化而增长,并且有明显的季节性变化。

建立ARMA模型对各模型进行参数估计和模型检验,通过消除平稳性和季节性,最终预测出1998年各月的生产总值也符合该工厂生产总值的增长趋势。

缺点

ARMA模型不利于处理时间变动范围大的数据。

模型模拟实验结果与实际情况可能会有偏差,可能存在的因素有选取的数据上存在一定的误差和参数估计模型检验等误差。

故该模型仍需有修正和完善之处。

7.2模型的推广:

ARMA模型是研究时间序列的重要方法,在现实生活中对预测工业总产值和对残差进行白噪声检验等担任重要的角色。

在市场如:

Panel研究中,用于消费行为模式变迁研究;

在零售研究中,用于具有季节变动特征的销售量、市场规模的预测等都广泛的运用及推广。

参考文献

【1】姜启源,谢金星,叶俊,数学模型(第三版),北京:

高等教育出版社,2003年8月。

【2】易丹辉,数据分析与EViews应用,北京:

中国人民大学出版社,2008年。

【3】马岚,李雯,数值分析,北京:

电子工业出版社,2003年。

【4】楚雄师院数学系,数学实验,科学出版社.2010年。

附录

1、工业总产值数据表

2、工业总产值折线图

3、工业总产值序列ip自相关图

4、序列ilip自相关与偏相关分析图

5、序列ilip折线图

6、序列silip自相关与偏相关分析图

7、

8、

9、

10、

11、

12、

13、

14、

15、白噪声检验

16、1998年工业总产值预测图

17、1998年工业总产值预测表

18、1998年工业总产值预测

升级会员

升级会员