ETF期权保险领口策略案例Word下载.docx

《ETF期权保险领口策略案例Word下载.docx》由会员分享,可在线阅读,更多相关《ETF期权保险领口策略案例Word下载.docx(7页珍藏版)》请在冰豆网上搜索。

当投资者长期看好股票又担心市场波动抹平浮盈,希望以较低的成本获得风险较低的稳定收益时可以使用该策略。

(一)案例描述

1、案例1

王老师投资风格比较稳健,不喜欢冒太大的风险。

7月18日,王老师认为大盘在低位震荡后,近期有冲高可能,而50ETF代表大盘优质股蓝筹股,有望出现较好走势。

因此,王老师在7月18日建仓50ETF,共120000份,建仓成本1.507元每份。

到7月24日时,50ETF已经涨至每份1.550元以上,陈老师每份盈利1.550-1.507=0.043元,120000份可盈利5160元,年化收益率达到14.87%。

此时,王老师陷入纠结,若直接卖出持有的50ETF,虽可锁定5160元的收益,但是,若50ETF继续上涨,则牺牲了潜在收益,同时,又怕50ETF短线拉升后,未来出现回调走势。

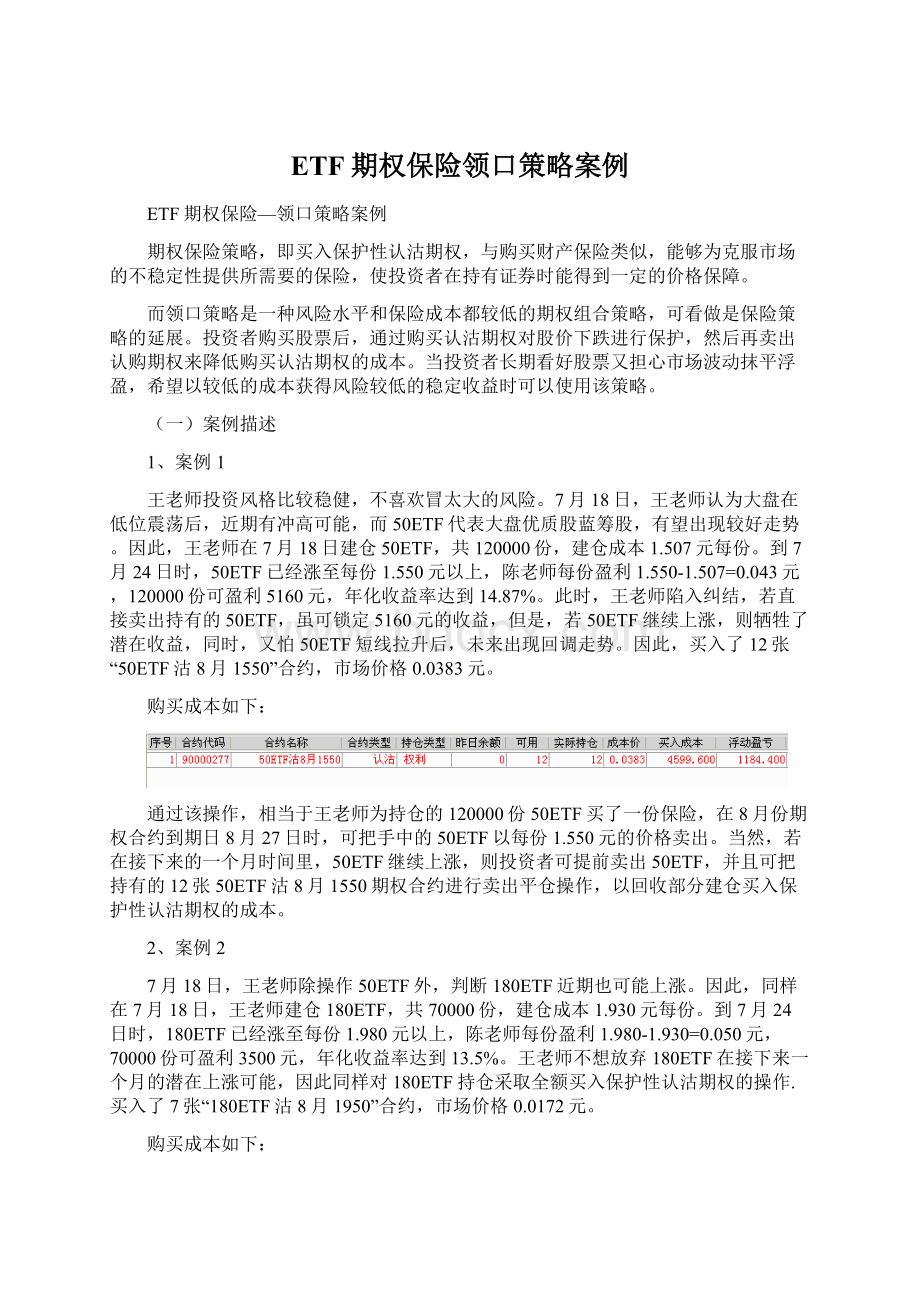

因此,买入了12张“50ETF沽8月1550”合约,市场价格0.0383元。

购买成本如下:

通过该操作,相当于王老师为持仓的120000份50ETF买了一份保险,在8月份期权合约到期日8月27日时,可把手中的50ETF以每份1.550元的价格卖出。

当然,若在接下来的一个月时间里,50ETF继续上涨,则投资者可提前卖出50ETF,并且可把持有的12张50ETF沽8月1550期权合约进行卖出平仓操作,以回收部分建仓买入保护性认沽期权的成本。

2、案例2

7月18日,王老师除操作50ETF外,判断180ETF近期也可能上涨。

因此,同样在7月18日,王老师建仓180ETF,共70000份,建仓成本1.930元每份。

到7月24日时,180ETF已经涨至每份1.980元以上,陈老师每份盈利1.980-1.930=0.050元,70000份可盈利3500元,年化收益率达到13.5%。

王老师不想放弃180ETF在接下来一个月的潜在上涨可能,因此同样对180ETF持仓采取全额买入保护性认沽期权的操作.买入了7张“180ETF沽8月1950”合约,市场价格0.0172元。

通过该操作,相当于王老师为持仓的70000份180ETF买了一份保险,在8月份期权合约到期日8月27日时,可把手中的180ETF以每份1.950元的价格卖出。

当然若在接下来的一个月时间里,180ETF继续上涨,则投资者可提前卖出180ETF,并且可把持有的7张180ETF沽8月1950期权合约进行卖出平仓操作,以回收部分建仓买入保护性认沽期权的成本。

(二)保险策略损益分析

案例1中,进行保险策略后,8月期权合约到期时,50ETF在不同价格下所面对的损益情况如下:

根据这份表格进行描点,可得到该策略的损益图如下图所示(为了简单起见,以下分析和计算均忽略了交易成本和期间会出现分红的情况)。

可见,若50ETF跌破1.550每份,则不管跌至多低,王老师均可以1.550元每份的价格卖出持仓,并且获得收益0.0047*120000=564元。

同时,王老师,还可享受50ETF涨至1.550元以上所带来的收益。

案例2中,进行保险策略后,8月期权合约到期时,180ETF在不同价格下所面对的损益情况如下:

可见,若180ETF跌破1.950每份,则不管跌至多低,王老师均可以1.95元每份的价格卖出持仓,并且获得收益0.0028*70000=196元。

同时,王老师,还可享受180ETF涨至1.950元以上所带来的收益。

(三)策略改进

王老师在计算保险策略损益时发现,买入认沽期权的成本明显过高,大大降低了组合的获利能力,同时发现,如果再卖出相同期限行权价较高的认购期权,则可以大大降低买入认沽期权的成本。

弊端在于,如果持有标的大幅度上涨,则获益空间有限。

王老师权衡后,还是希望以较低的成本获得风险较低的稳定收益,于是开始进一步操作。

1、案例1延展

王老师又卖出了12张“50ETF购8月1600”合约,市场价格为-0.0288元,操作收益如下:

经过卖出相同标的、相同到期日、相同数量的认购期权后,王老师的操作已经演变为领口策略,在此情况下,8月期权合约到期时,50ETF在不同价格下所面对的损益情况如下:

2、案例2延展

王老师又卖出了7张“180ETF购8月2050”合约,市场价格为-0.0238元,操作收益如下:

经过卖出相同标的、相同到期日、相同数量的认购期权后,王老师的操作已经演变为领口策略,在此情况下,8月期权合约到期时,180ETF在不同价格下所面对的损益情况如下:

可见,通过再卖出认购期权的操作,组合成本有效降低,在持股未大幅度上扬的情况下,明显提高了收益水平。

(四)保险、领口策略损益对比

1、案例1两种策略对比

对比两种策略的到期损益,可以发现,当50ETF价格未超过卖出认购期权的行权价1.6000元时,领口策略相对占优。

但是,在50ETF价格涨至卖出认购期权的行权价以上时,领口策略的收益将固定在0.0835元每份的水平,此时,保险策略将获得更大收益0.1047元每份。

2、案例2两种策略对比

对比两种策略的到期损益,可以发现,当180ETF价格未超过卖出认购期权的行权价2.0500元时,领口策略相对占优。

但是,在180ETF价格涨至卖出认购期权的行权价以上时,领口策略的收益将固定在0.1266元每份的水平,此时,保险策略将获得更大收益0.1528元每份。

(五)策略选择分析

1、为何买入8月到期的期权?

相同行权价不同月份的认沽期权,远月合约一般比近月合约贵,在实际操作中可先买入(或卖出)近月合约,待合约到期后再判断是否买入(或卖出)下月合约。

本例中王老师可视接下来一个月内50ETF、180ETF的走势,待8月份的期权合约到期后,再考虑是否继续采取相应策略。

2、为何买入的认沽期权行权价均低于卖出的认购期权的行权价?

即买入平值(或虚值)认沽期权,而卖出虚值认购期权?

深度虚值的认沽期权虽然成本低,但股价下行时亏损值增大,保险范围较小;

深度实值的认沽期权虽然保护范围大,但权利金很贵,将抵消股价的上行收益,因此一般选择轻度实值或轻度虚值的认沽期权。

卖出认购期权时,则多数选择平值(或虚值)合约,特别是,可选择适度虚值的合约,此时,虽然获得的权利金相对较少,但在持仓价格上涨时,可获得更大的收益。

升级会员

升级会员