5力分析财务报告盈利能力效率流动比率投资资产负债Word下载.docx

《5力分析财务报告盈利能力效率流动比率投资资产负债Word下载.docx》由会员分享,可在线阅读,更多相关《5力分析财务报告盈利能力效率流动比率投资资产负债Word下载.docx(5页珍藏版)》请在冰豆网上搜索。

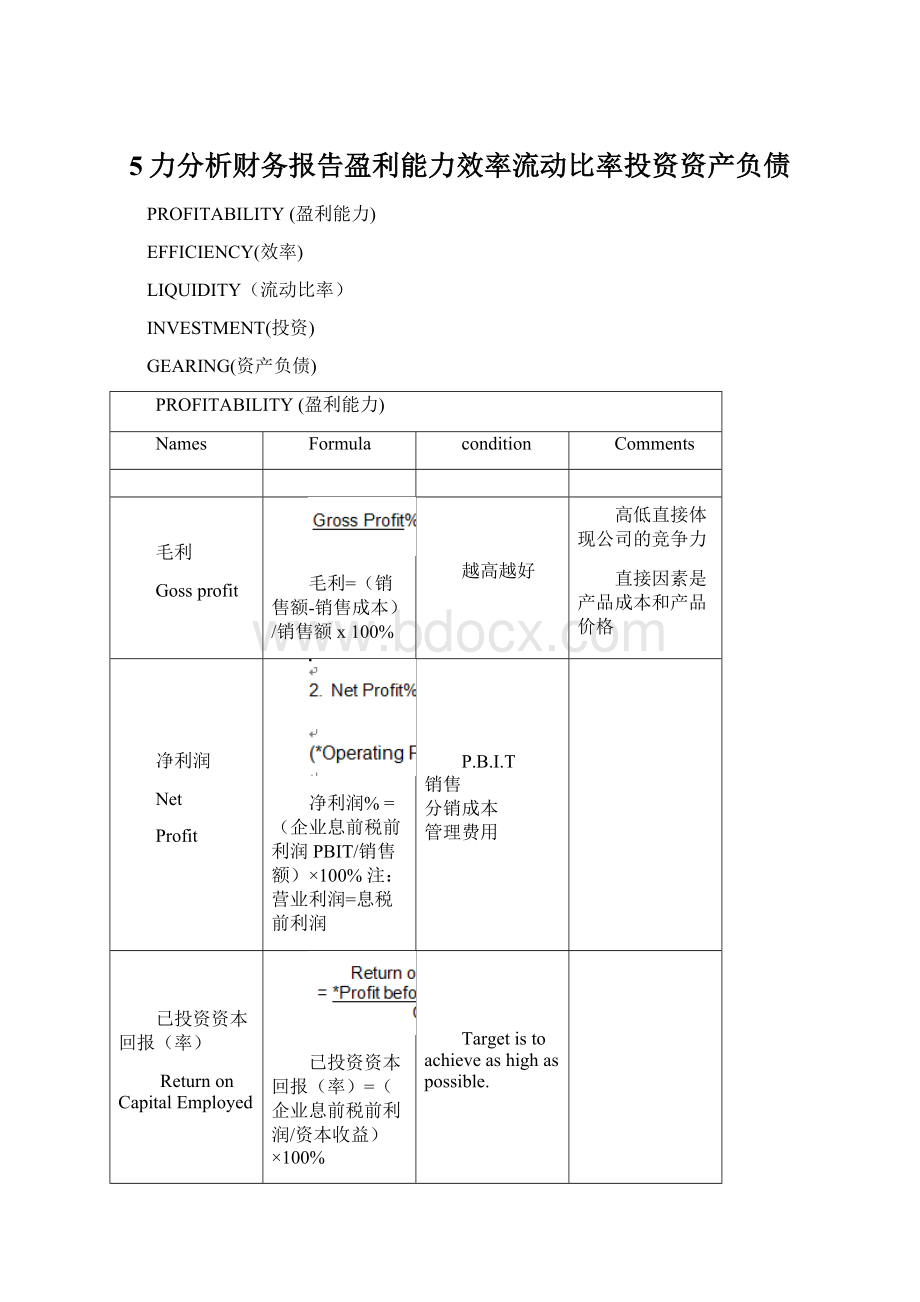

越高越好

高低直接体现公司的竞争力

直接因素是产品成本和产品价格

净利润

Net

Profit

净利润%=(企业息前税前利润PBIT/销售额)×

100%注:

营业利润=息税前利润

P.B.I.T

销售

分销成本

管理费用

已投资资本回报(率)

ReturnonCapitalEmployed

已投资资本回报(率)=(企业息前税前利润/资本收益)×

100%

∙CapitalEmployed=Ordinaryshares+reserves+longtermloans+leases+hirepurchaseagreements

运用资本=普通股+储备+长期贷款+租赁+租购协议

Targetistoachieveashighaspossible.

固定资产生产力

FixedAssetProductivity

固定资产生产力=销售收入

较高的比率意味着更大的固定资产的使用效率

较高表示投资在固定资产或扩大的可能

应收账款

Debtors

应收款项(应收账款)控制=应收账款×

365

通常的贸易信贷是30-60天之间。

规范是约45天

缺乏控制收集来自客户所欠款项。

可能的正当理由:

延长信贷提供增加销售;

小型企业与大型多国公司打交道。

比较需要。

债权人(应付)控制

Creditors(Payables)Control

债权人(应付)控制=(贸易债权人/销售成本)×

Againusualtradecreditisbetween30–60days

Poorfinancialmanagement.Businessneedstotakefulladvantageof“freecredit”.Possiblevalidreasons:

Earlypaymentstoobtaindiscounts.Comparatorsneeded.

库存周转天数

StockTurnoverindays

库存周转天数=(库存/销售收入)x365days

目的是保持尽可能低

运用资本

CapitalemployedTurnover

运用资本=营业额/营业额资本雇用

目的是保持尽可能高的

以资助新(扩)固定资产

流动比率

CurrentRatio

流动比率=流动资产/流动负债

(Normisbetween1.5–2.0.Goodfinancialmanagementisbetween1–1.5andpoorfinancialmanagementis2.5andabove.)

汽车1.1

房地产1.2

制药1.25

建材1.25

化工1.2

家电1.5

啤酒1.75

计算机2

电子1.45

商业1.65

机械1.8

玻璃1.3

食品>

2

饭店>

2

规范是1.5-2.0之间。

良好的财务管理之间的1-1.5和财务管理不善是2.5以上

a、流动比率高低反映企业承受流动资产贬值能力和偿还中、短期债务能力的强弱;

b、流动比率越高,表明企业流动资产占用资金来源于结构性负债的越多,企业投入生产,经营的营运资本越多,企业偿还债务的能力就越强;

c、一般认为比率值为2时比较合理,但要求中国企业流动比率达到2对大多数不实际

d、正常情况下,部分行业的流动比率参考如下:

速动比率

QuickRatio

速动比率=(流动资产-库存)/流动负债

Norm1.0–1.5.(Exceptsupermarketswhichare0.4)Ifratiois<

1.0thebusinessistechnicallyinsolvent.RISKY!

Poorfinancialmanagementif>

2.0

Goodfinancialmanagementif=1.0oreven<

1.0

规范1.0-1.5。

(除超市是0.4),如果比值<

1.0业务在技术上是资不抵债。

危险!

财务管理不善,如果>

良好的财务管理=1.0,甚至<

1.0

速动比率反应了公司的短期偿债能力,合理的最低速动比率是1。

当商店几乎没有应收帐款,比率会大大低于1.

每股盈利

Earning’sPershare

每股盈利=税后利润和利息/普通股数目

Targetisashighaspossible.Soforevery€1(1share)investedtheownersaregetting€0.61in1999

尽可能的高

营业额和利润的影响

利息保障倍数

InterestCover

利息保障倍数=税前利润和利息/贷款利息

Bank’slookforacoverofapprox.4–6for‘safety’.Iftoolowtheygetnervousandmayfeelthecompanyisariskand‘callin’anyoverdraft,orevenworsepetitionforliquidationtoobtainrepaymentofloans

银行的约盖的外观。

4-6个“安全”。

如果太低,他们紧张,可

新的销售/利润

杠杆比率=(长期贷款/就业的总资本)×

100%

或资本负债比率=(长期贷款/条例股东资金)×

齿轮比1的范围是:

低负债率20%

-

35%的低风险

中“35%

55%,中等风险

高“55%以上。

高风险。

高负债与低利润的比例,可以减少每股收益显著,甚至推入业务的亏损。

资产周转率(AssetTurnover)

升级会员

升级会员