啤酒行业分析报告.docx

《啤酒行业分析报告.docx》由会员分享,可在线阅读,更多相关《啤酒行业分析报告.docx(39页珍藏版)》请在冰豆网上搜索。

啤酒行业分析报告

2017年啤酒行业分析报告

正文目录

行业增长拐点初现5

啤酒产量连续数月正增长,行业探底拐点初现5

人均饮酒量仍存一定上升空间5

行业竞争格局呈现四强鼎立6

行业集中度提升有利于行业盈利能力的改善6

国内啤酒市场诸侯割据,西部地区量增有机会7

需求向高端转移,行业升级在即9

市场需求结构发生改变:

低端产品销量下降,高端产品销量上升9

啤酒市场以低端经济型淡啤为主,2015年销量占比78%9

经济型淡啤下降明显,高端产品快速增长9

国产啤酒进军高端,盈利能力逐步改善11

行业升级在即,国产酒企开始布局高端产品11

主要啤酒公司不断推出高端新品11

各大酒企高端品牌销量增速均大幅超过整体销量增速11

青岛啤酒推出黑啤和调味啤酒,丰富高端产品线以吸引不同消费群体11

华润啤酒参与竞购萨博米勒下属欧洲品牌,意在部署高端产品线12

产品升级拉升吨酒价格,盈利能力好转开始显现12

国产酒企吨酒价格近年上升明显12

全行业盈利能力出现抬头趋势13

华润专注啤酒业务,产品升级利润改善13

剥离非啤酒业务,业绩改善13

产品升级营销得力,带动吨酒价格上涨及毛利改善14

海外品牌进驻中国,优势凸显16

国际著名啤酒集团进驻中国,丰富的品牌组合助力国内啤酒行业升级16

进口中高端啤酒占据优势16

嘉士伯收购重庆啤酒,联合广东嘉士伯部署中国西南市场16

百威英博在中国动作不断,品牌组合多样化,迎合市场需求17

海外啤酒企业品牌溢价能力强,成本管理优势大18

百威英博发挥规模优势控制管理成本,吨啤利润行业最高18

中外啤酒企业经营效率存在差异,海外品牌盈利能力强19

投资建议:

重庆啤酒&青岛啤酒20

重庆啤酒——嘉士伯整合平台,西部地区王者20

2016年扭亏为盈,实现归母净利润1.9亿元20

实际经营业绩符合预期,2017年有望轻装上阵20

产品结构持续提升,17年加大力度引入国际品牌20

嘉士伯在华整合平台,外延扩张确定20

盈利预测及估值20

青岛啤酒——创新升级调结构,高效周转议价强20

青岛啤酒品牌力王者,市占率领先20

行业调整期,公司业绩承压20

公司高效周转议价力强,未来业绩增长可期21

盈利预测及估值21

风险提示22

图表目录

图表1:

2011年1月至2016年12月全国啤酒产量当月同比增长情况5

图表2:

我国人均啤酒产量(升/人)及对比5

图表3:

我国城镇居民人均可支配收入及同比增速情况5

图表4:

我国人均饮酒量及其增速6

图表5:

我国啤酒行业形成华润雪花、青岛啤酒、百威英博和燕京啤酒四巨头竞争格局

...............................................................................................................................6

图表6:

2015年成熟啤酒市场的CR4水平7

图表7:

成熟市场啤酒企业毛利率水平7

图表8:

中国啤酒行业毛利率7

图表9:

中国啤酒市场竞争格局8

图表10:

2014年我国各地区人均饮酒量8

图表11:

2015年我国各地区人均饮酒量及其增速8

图表12:

2015年度我国啤酒市场分产品销售量占比9

图表13:

2015年度我国啤酒市场分产品销售额占比9

图表14:

2014年至2015年中国市场分档次啤酒销售增长情况10

图表15:

2010-2015年度我国啤酒分产品销售量占比变化10

图表16:

2010-2015年度我国啤酒分产品销售额占比变化10

图表17:

2010-2015年我国高品质淡啤销售量(百万升)及增速变化10

图表18:

2010-2015年我国高品质淡啤销售额(百万元)及增速变化10

图表19:

我国主要啤酒公司品牌结构11

图表20:

各大酒企高端品销量增速与公司整体啤酒销量增速对比11

图表21:

2010年-2015年中国黑啤市场销量增长情况(百万升)12

图表22:

2010年-2015年中国黑啤市场销售额增长情况(百万元)12

图表23:

主要啤酒企业吨酒价格变化12

图表24:

主要啤酒企业吨酒价格复合增速13

图表25:

2006-2015年啤酒全行业销售利润率、销售增长率及销售利润增长率水平..13

图表26:

华润啤酒持续经营净利率14

图表27:

重组前各业务收入情况/万HKD14

图表28:

华润啤酒吨酒价格及其增速14

图表29:

华润啤酒产品结构14

图表30:

华润啤酒毛利率、费用率情况15

图表31:

2014年至2015年中国前十大啤酒品牌市场占有率变化16

图表32:

嘉士伯啤酒子品牌示意图17

图表33:

百威英博近年来在中国的并购动作17

图表34:

百威英博子品牌一览18

图表35:

2015年百威英博营收情况(百万美元)18

图表37:

中外啤酒企业毛利率对比19

图表38:

中外啤酒企业吨酒价格对比19

图表39:

2014及2015年重庆啤酒分品牌销量变化.......................错误!

未定义书签。

图表40:

2015Q2及2016Q2年重庆啤酒分品牌销量变化..............错误!

未定义书签。

图表41:

2014至今重庆啤酒分产品销售量占比变化......................错误!

未定义书签。

图表42:

2016年中报重庆啤酒分业务销售收入占比......................错误!

未定义书签。

图表43:

重庆啤酒2015年至今关厂实施步骤...............................错误!

未定义书签。

图表44:

2015年重庆啤酒管理费用率大幅下降.............................错误!

未定义书签。

图表45:

2015年重庆啤酒毛利与管理费用金额情况(百万元).....错误!

未定义书签。

图表46:

重庆啤酒财务费用与财务费用率(百万元)....................错误!

未定义书签。

图表47:

嘉士伯与重庆啤酒主要销售区域版图..............................错误!

未定义书签。

图表48:

嘉士伯国内资产具体经营情况一览..................................错误!

未定义书签。

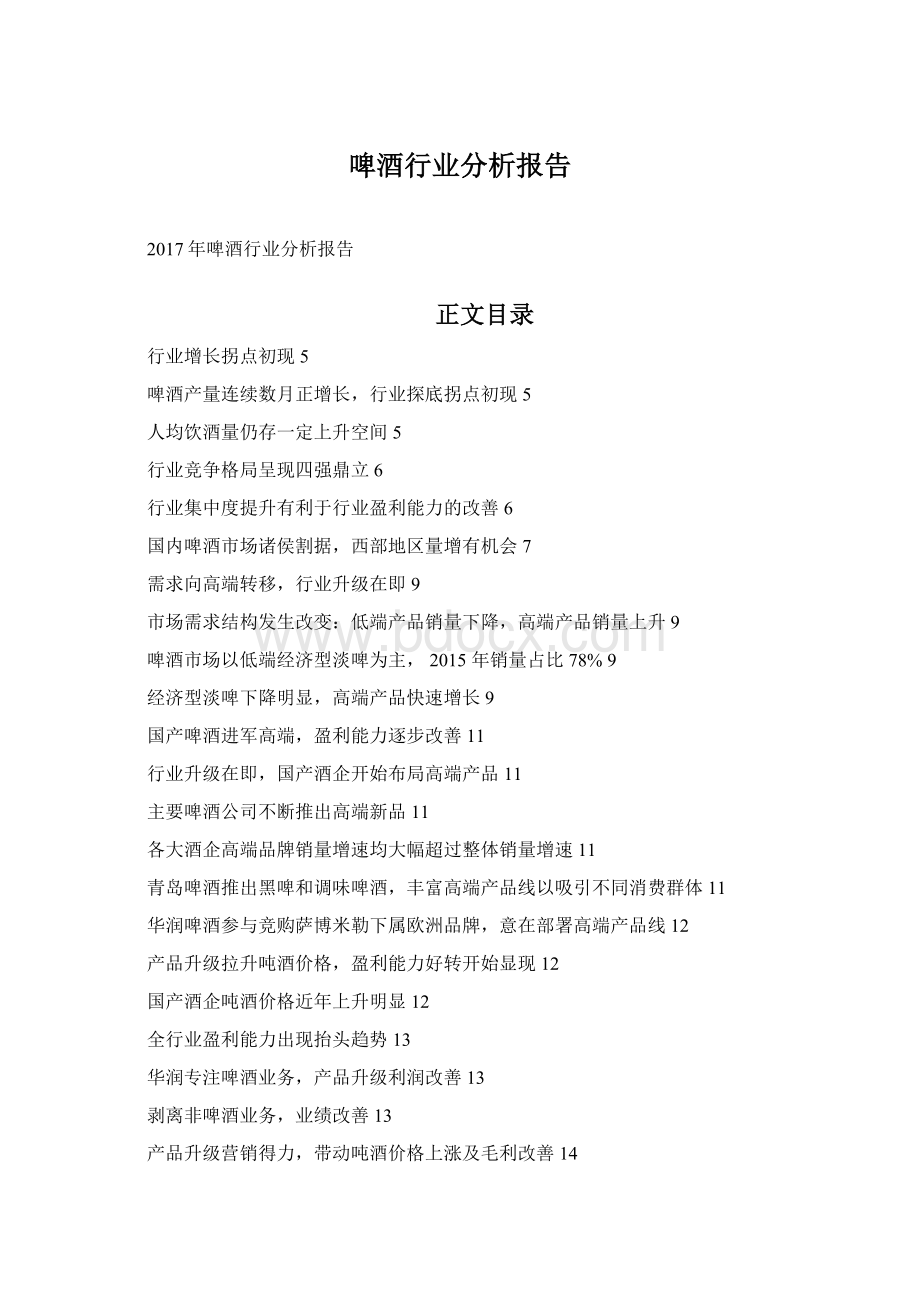

行业增长拐点初现

啤酒产量连续数月正增长,行业探底拐点初现

我国啤酒行业自2014年起进入行业调整期,啤酒产量增速开始由正转负,产销量均开始

下降,但从去年8月开始,啤酒产量增速就开始由负转正,从目前统计局已公布的啤酒产量数据来看,2016年8月全国啤酒产量当月同比实现了4.2%的正增长,这是啤酒产量当月同比增速自2014年7月以来首次出现正增长,2016年12月啤酒产量当月同比更是实现了15.2%的增长,我们认为行业拐点隐现,未来动态值得关注。

图表1:

2011年1月至2016年12月全国啤酒产量当月同比增长情况

产量:

啤酒:

当月同比/%

30.00%

25.00%

20.00%

15.00%

10.00%

5.00%

11-01

11-03

11-05

11-07

11-09

11-11

12-01

12-03

12-05

12-07

12-09

11

13-02

13-04

13-06

13-08

13-10

13-12

14-03

14-05

14-07

14-09

14-11

15-02

15-04

15-06

15-08

15-10

15-12

16-03

16-05

16-07

16-09

16-11

0.00%

12-

-5.00%

-10.00%

-15.00%

-20.00%

人均饮酒量仍存一定上升空间

我国人均啤酒产量已从2009年的31.75升/人上升至2015年的34.31升/人,高于2015年全球人均啤酒产量26.31升/人,年复合增长率为1.11%。

但低于消费习惯相当的日本2015年人均42.38升,韩国人均42.08升的产量。

我国啤酒行业产销率近10年平均为

99.47%,随着我国居民收入的增长,啤酒行业产销量仍存在一定上升空间,预计我国啤酒行业产量进入平稳增长期。

图表2:

我国人均啤酒产量(升/人)及对比

图表3:

我国城镇居民人均可支配收入及同比增速情况

中国韩国日本全球

50

40

30

20

10

0

2009201020112012201320142015

40,000.00

35,000.00

30,000.00

25,000.00

20,000.00

15,000.00

10,000.00

5,000.00

0.00

城镇居民人均可支配收入/元(左轴)同比增速/%(右轴)

20%

18%

16%

14%

12%

10%

8%

6%

4%

2%

0%

图表4:

我国人均饮酒量及其增速

人均饮酒量/升(左轴)人均饮酒量增速/%(右轴)

40

35

30

25

20

15

10

5

0

199820002002200420062008201020122014

30%

25%

20%

15%

10%

5%

0%

-5%

-10%

-15%

行业竞争格局呈现四强鼎立

我国啤酒行业经过前期激烈的市场竞争和大量的兼并收购整合之后,目前已进入战略相持阶段,行业逐步由混战步入成熟阶段,2015年占据国内啤酒市场份额前四大席位的分别

是华润雪花、青岛啤酒、百威英博以及燕京啤酒,CR4达到了68.95%,较2008年的53.89%

提升了15.06个百分点,较2014年的67.58%提升了1.37个百分点,行业集中度提升速度趋缓。

加上第五大啤酒公司嘉士伯的市场份额,2015年我国啤酒行业的CR5为73.95%,行业处于寡头垄断时代。

图表5:

我国啤酒行业形成华润雪花、青岛啤酒、百威英博和燕京啤酒四巨头竞争格局

30%

25%

20%

15%

10%

5%

0%

青岛啤酒(左轴)燕京啤酒(左轴)华润雪花(左轴)百威英博(左轴)CR4(右轴)

2003200420052006200720082009201020112012201320142015

80%

70%

60%

50%

40%

30%

20%

10%

0%

行业集中度提升有利于行业盈利能力的改善行业集中度的提升将使的啤酒公司品牌溢价能力提升,从而提高行业整体的盈利能力。

过

去我国啤酒行业呈现单价低,品牌单一,靠薄利多销来实现利润,从而使得消费者对啤酒品牌忠诚度低,价格敏感度高,企业提价能力差。

从

升级会员

升级会员