《初级会计实务》笔记与真题第四章 所有者权益三留存收益与本章总结Word格式.docx

《《初级会计实务》笔记与真题第四章 所有者权益三留存收益与本章总结Word格式.docx》由会员分享,可在线阅读,更多相关《《初级会计实务》笔记与真题第四章 所有者权益三留存收益与本章总结Word格式.docx(26页珍藏版)》请在冰豆网上搜索。

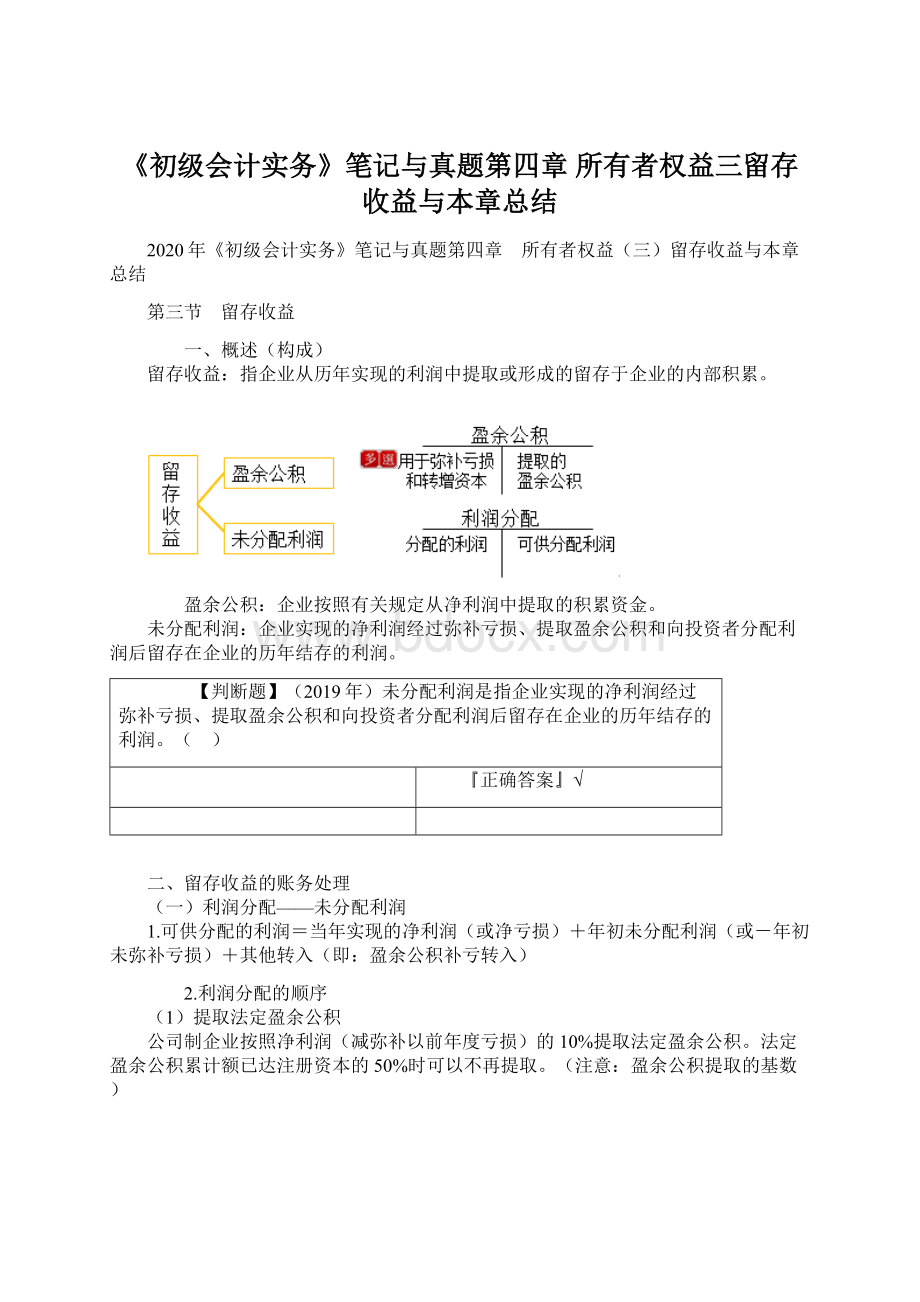

利润分配——未分配利润200

如发生亏损,做相反会计处理。

(2)提取法定盈余公积、宣告发放现金股利:

借:

利润分配——提取法定盈余公积 20

盈余公积 20

利润分配——应付现金股利或利润80

应付股利 80

(3)将利润分配科目所属其他明细科目的余额结转至“未分配利润”明细科目:

利润分配——未分配利润 100

利润分配——提取法定盈余公积 20

——应付现金股利或利润 80

结转后,“未分配利润”明细科目:

余额在贷方,表示累积未分配的利润

余额在借方,则表示累积未弥补的亏损

结转后,利润分配科目除“未分配利润”明细科目外,其他明细科目应无余额。

考法1:

期末可供分配利润的计算?

(2013单)(2015单)(2019单)

【单选题】

(2015年)2014年年初某企业“利润分配——未分配利润”科目借方余额20万元,2014年度该企业实现净利润为160万元,根据净利润的10%提取盈余公积,2014年年末该企业可供分配利润的金额为( )万元。

A.126 B.124 C.140 D.160

『正确答案』C

『答案解析』可供分配利润=年初未分配利润+本年实现的净利润+其他转入=-20+160=140(万元),并不用减去分配的利润,题目不是求未分配利润的期末数。

(2013年)下列各项中,不影响当年可供分配利润的是( )。

A.当年实现净利润 B.年初未弥补亏损

C.当年盈余公积补亏 D.当年资本公积转增资本

『正确答案』D

『答案解析』选项ABC影响,可供分配利润=当年实现的净利润(或净亏损)+年初未分配利润(-年初未弥补亏损)+其他转入(盈余公积补亏);

选项D,借记“资本公积”,贷记“实收资本(股本)”,不影响可供分配利润。

考法2:

利润分配的会计处理?

(2015判)(2016判)(2018单判)(2019多2判)

(2018年)企业应以年初未分配利润和当年度实现的利润总额为基数计算提取法定盈余公积。

『正确答案』×

『答案解析』如果以前年度未分配利润有盈余(即年初未分配利润余额为正数),在计算提取法定盈余公积的基数时,不应包括企业年初未分配利润;

如果以前年度有亏损(即年初未分配利润为负数),应先弥补以前年度亏损再提取盈余公积。

(2018年)2017年1月1日,某股份有限公司未分配利润为100万元,2017年度实现净利润400万元,法定盈余公积的提取率为10%,不考虑其他因素,下列关于盈余公积的账务处理正确的是( )。

A.借:

利润分配——提取法定盈余公积400000

贷:

盈余公积 400000

B.借:

本年利润——提取法定盈余公积400000

C.借:

本年利润——提取法定盈余公积500000

盈余公积 500000

D.借:

利润分配——提取法定盈余公积500000

『正确答案』A

『答案解析』如果期初未分配利润为亏损,计提盈余公积时的基数为净利润扣除亏损之后的余额;

如果为盈利,计提盈余公积时的基数为当期实现的净利润。

应计提法定盈余公积金额=400×

10%=40(万元)。

【多选题】

(2019年)某公司年初“利润分配——未分配利润”科目贷方余额为700000元,本年实现净利润5000000元。

本年提取盈余公积500000元,宣告分配现金股利2000000元。

不考虑其他因素,该公司当年结转本年利润及其分配的会计处理正确的有( )。

A.结转“利润分配”科目所属明细科目余额时:

利润分配——未分配利润 2500000

利润分配——提取法定盈余公积 500000

——应付现金股利 2000000

B.结转本年实现的净利润时:

利润分配——未分配利润 5000000

本年利润 5000000

C.结转本年实现的净利润时:

D.结转“利润分配”科目所属明细科目余额时:

——应付现金股利 2000000

『正确答案』AC

『答案解析』“利润分配——未分配利润”为所有者权益科目,借方表示减少,贷方表示增加。

结转本年实现的净利润时:

计提盈余公积和宣告分配现金股利时:

盈余公积——法定盈余公积 500000

应付股利 2000000

结转“利润分配”科目所属明细科目余额时:

(2019年)下列各项中,年度终了需要转入“利润分配——未分配利润”科目的有( )。

A.本年利润

B.利润分配——应付现金股利

C.利润分配——盈余公积补亏

D.利润分配——提取法定盈余公积

『正确答案』ABCD

『答案解析』年度终了,“本年利润”科目需转入“利润分配——未分配利润”科目,同时,“利润分配”科目下除“未分配利润”明细科目以外所有的明细科目,都需转入“利润分配——未分配利润”科目。

(2016年)企业向投资者宣告发放现金股利,应在宣告时确认为费用。

『答案解析』企业向投资者宣告发放现金股利,应借记“利润分配”科目,贷记“应付股利”科目,不属于费用。

(2019年)企业用当年实现的净利润弥补以前年度亏损,不需要单独进行账务处理。

『答案解析』当年实现的净利润转入利润分配后,就会自动完成弥补,所以无需进行账务处理。

考法3:

期初未分配利润为正或为负时,期末未分配利润的计算?

(2013单)(2014单)(2017单2)

(2017年)某公司年初未分配利润为1

000万元,当年实现净利润500万元,按10%提取法定盈余公积,5%提取任意盈余公积,宣告发放现金股利100万元,不考虑其他因素,该公司年末未分配利润为( )。

A.1450 B.1475

C.1325 D.1400

『答案解析』该公司年末未分配利润=1000+500-500×

(10%+5%)-100=1325(万元)

利润分配——未分配利润

(2014年)2013年1月1日,某企业资产负债表中“未分配利润”项目的金额为-20万元,2013年度该企业实现净利润120万元,按10%的比例提取法定盈余公积,假定不考虑其他因素,2013年12月31日,该企业资产负债表中“未分配利润”项目的期末余额为( )万元。

A.88 B.100 C.90 D.120

『答案解析』提取盈余公积=(120-20)×

10%=10(万元),未分配利润项目=-20+120-10=90(万元)

(2017年)某股份有限公司年初未分配利润75万元,当年实现净利润750万元,分别按10%和5%计提法定盈余公积和任意盈余公积,当年宣告发放股票股利60万元。

不考虑其他因素,该公司年末未分配利润余额为( )万元。

A.577.5 B.641.25 C.652.5 D.712.5

『答案解析』该公司年末未分配利润余额=75+750×

(1-10%-5%)=712.5(万元),宣告发放股票股利不进行账务处理。

考法4:

利润分配科目及其结构?

(2019单多2判)

【判断题】年度终了,除“未分配利润”明细科目外,“利润分配”科目下的其他明细科目应当无余额。

『答案解析』年度终了,企业应将全年实现的净利润或发生的净亏损,自“本年利润”科目转入“利润分配——未分配利润”科目,并将“利润分配”科目所属其他明细科目的余额,转入“未分配利润”明细科目。

结转后,“利润分配——未分配利润”科目如为贷方余额,表示累积未分配的利润金额;

如为借方余额,则表示累积未弥补的亏损金额。

(2019年)下列各项中,年终结转后“利润分配——未分配利润”科目借方余额反映的是( )。

A.历年累计未分配的利润

B.历年累计未弥补的亏损

C.本年实现的净利润

D.本年发生的净亏损

『正确答案』B

(2019年)下列各项中,应通过“利润分配”科目核算的有( )。

A.用可供分配利润分配现金股利

B.提取法定盈余公积

C.用盈余公积弥补亏损

D.用盈余公积转增资本

『正确答案』ABC

『答案解析』选项D,用盈余公积转增资本的会计分录:

盈余公积

实收资本/股本

(二)盈余公积(减少的)处理

1.盈余公积补亏

【例4-17】经股东大会批准,丙股份有限公司用以前年度提取的盈余公积弥补当年亏损,当年弥补亏损的数额为60万元。

假定不考虑其他因素,丙公司的会计分录如下:

盈余公积 60

利润分配——盈余公积补亏 60

资产

2040

负债 0

股本 100

盈余公积 2000

未分配利润 -60

2.盈余公积转增资本

【例4-18】因扩大经营规模需要,经股东大会批准,丁股份有限公司将盈余公积40万元转增股本。

假定不考虑其他因素,丁公司的会计分录如下:

盈余公积 40

股本 40

3.用盈余公积发放现金股利或利润

【例4-19】戊股份有限公司2018年12月31日普通股为5000万股,可供投资者分配的利润为600万元,盈余公积为2000万元。

2019年3月20日,股东大会批准了2018年度利润分配方案,按每10股发放2元现金股利。

戊公司共需要分派1000万元现金股利,其中动用可供投资者分配的利润600万元、盈余公积400万元。

7600

股本 5000

未分配利润 600

(1)动用可供投资者分配的利润发放股利

(5000/10×

2=1000万元)

利润分配——应付现金股利 600

应付股利 600

(2)以盈余公积发放股利

盈余公积 400

应付股利 400

(3)支付股利

应付股利 1000

银行存款 1000

考法:

1.盈余公积增加与减少的会计处理?

2.期末盈余公积余额的计算?

3.盈余公积的用途?

(2014年)下列各项中,不会使盈余公积减少的有( )。

A.计提盈余公积

B.资本公积转增资本

C.盈余公积转增资本

D.盈余公积补亏

『正确答案』AB

『答案解析』选项A会使盈余公积增加,选项B不会影响盈余公积。

(2019年)企业计提盈余公积应该以本年实现的净利润为基础,如果存在以前年度尚未弥补的亏损,应该先弥补以前年度的亏损再提取盈余公积。

(2018年)某企业2017年年初盈余公积为100万元,当年实现净利润为200万元。

提取盈余公积20万元,用盈余公积转增资本30万元,用盈余公积向投资者分配现金股利10万元,2017年年末该企业盈余公积为( )万元。

A.70 B.80 C.90 D.60

『答案解析』2017年年末该企业盈余公积=100+20-30-10=80(万元)。

(2014年)2013年初某公司“盈余公积”余额为120万元,当年实现利润总额900万元,所得税费用300万,按10%提取盈余公积,经股东大会批准用盈余公积50万元转增资本,2013年12月31日,该公司资产负债表中盈余公积年末余额为( )万元。

A.120 B.180 C.70 D.130

『答案解析』提取盈余公积=(900-300)×

10%=60(万元),盈余公积年末余额=120+60-50=130(万元)。

(2019年)企业提取的盈余公积经批准可用于弥补亏损、转增资本、发放现金股利或利润。

(三)影响留存收益总额增减变动的业务

(2015年)下列各项中,关于留存收益的表述正确的有( )。

A.留存收益包括盈余公积和未分配利润

B.法定盈余公积经批准可用于转增资本

C.任意盈余公积可用于发放现金股利

D.“未分配利润”明细科目年末借方余额表示累积的亏损额

『答案解析』“法定盈余公积”和“任意盈余公积”都属于“盈余公积”。

盈余公积用途包括盈余公积补亏、转增资本和发放现金股利或利润。

所以BC正确。

(2015年)下列各项中,属于企业留存收益的有( )。

A.发行股票的溢价收入

B.按规定从净利润中提取的法定盈余公积

C.按股东大会决议从净利润中提取的任意盈余公积

D.累计未分配利润

『正确答案』BCD

『答案解析』选项A计入资本公积,不属于留存收益。

影响留存收益总额变动的业务?

(2014单)(2013多)(2016单多)(2018多2)(2019单4)

【多选题】下列会引起留存收益总额发生增减变动的有( )。

A.盈余公积转增资本(√)

B.资本公积转增资本(×

)

C.宣告分派现金股利(√)

D.盈余公积分配现金股利(√)

E.宣告分派股票股利(×

F.计提法定/任意盈余公积(×

G.盈余公积弥补亏损(×

H.税后利润弥补亏损(×

实现净利润,增加“利润分配——未分配利润”科目余额,导致留存收益增加。

『解析』留存收益其中一项变化就会引起留存收益总额发生变化;

留存收益内部一增一减,总额不变。

实收资本

资本公积

其他综合收益

留存收益

未分配利润

(2019年)下列各项中,导致企业留存收益总额减少的是( )。

A.宣告分配现金股利

C.以净利润弥补亏损

D.以盈余公积弥补亏损

『答案解析』选项A,分录如下:

利润分配——未分配利润

应付股利

BD选项不影响企业留存收益变动;

C选项无需做账务处理。

(2018年)下列各项中,引起企业留存收益总额发生增减变动的有( )。

A.盈余公积转增资本

C.向投资者宣告分配现金股利

D.本年度实现净利润

『正确答案』ACD

『答案解析』选项A,盈余公积减少,留存收益总额减少。

选项B,内部一增一减,无影响。

利润分配

选项C,利润分配减少,留存收益总额减少。

选项D,本年度实现净利润,留存收益总额增加。

(2019年)2018年1月1日,某企业“利润分配——未分配利润”科目借方余额为1000万元,“盈余公积”科目贷方余额为1500万元,当年实现净利润6000万元,提取盈余公积500万元。

不考虑其他因素,2018年12月31日该企业的留存收益总额为( )万元。

A.5000

B.6000

C.6500

D.4500

『答案解析』留存收益=盈余公积+未分配利润;

期末盈余公积=期初盈余公积+本期增加额-本期减少额=1500+500=2000(万元);

期末未分配利润=期初未分配利润+本期增加额-本期减少额=-1000+6000-500=4500(万元);

所以期末留存收益=2000+4500=6500(万元)。

(四)所有者权益总额计算及影响权益总额变动的业务

1.年末所有者权益总额的计算?

(2019单)

2.影响留存收益总额变动的业务?

(2016单)(2018单4)(2019单多3)

【单选题】某公司2017年初所有者权益总额为1360万元,当年实现净利润450万元,提取盈余公积45万元,向投资者分配现金股利200万元,本年内以资本公积转增资本50万元,投资者追加现金投资30万元。

该公司年末所有者权益总额为( )万元。

A.1565 B.1595 C.1640 D.1795

『答案解析』年末所有者权益总额=1360+450-200+30=1640(万元)

其他+其他+专项

(2018年)下列各项中,不通过所有者权益类科目核算的是( )。

A.固定资产毁损的净损失

B.接受投资者投入的货币资金

C.发行的股票产生的溢价

D.提取的法定盈余公积

『答案解析』所有者权益类科目主要包括:

实收资本、其他权益工具、资本公积、盈余公积、利润分配、其他综合收益。

选项A,通过“营业外支出”科目,不通过;

选项B,通过“实收资本”;

选项C,通过“资本公积”科目;

选项D,通过“盈余公积”。

(2019年)下列各项中,不会引起企业所有者权益总额发生增减变动的经济业务的有( )。

A.用可供分配利润发放现金股利

B.用资本公积转增资本

C.用盈余公积转增股本

D.用盈余公积弥补亏损

『答案解析』选项A导致所有者权益减少,分录如下:

【多选题】下列各项中,会引起负债和所有者权益同时发生变动的有( )。

A.以盈余公积补亏

B.以现金回购本公司股票

C.宣告发放现金股利

D.转销确实无法支付的应付账款

『正确答案』CD

『答案解析』盈余公积补亏属于所有者权益科目内部的变动;

现金回购本公司股票是资产减少同时所有者权益减少;

宣告发放现金股利是负债的增加同时所有者权益的减少;

转销无法支付的应付账款计入营业外收入,最终引起所有者权益的增加。

选项D分录:

应付账款

营业外收入

(2019年)下列各项中,会直接导致所有者权益总额减少的事项有( )。

A.宣告分派现金股利

B.交易性金融资产公允价值下降

C.企业发生亏损

D.投资者撤资

『答案解析』选项B计入“公允价值变动损益”,属于间接影响所有者权益事项;

选项C企业发生亏损,即净利润为负数,直接导致所有者权益减少;

选项D股东撤资,减少“股本”,所有者权益减少。

【不定项】

(2018年)2017年1月1日,某股份有限公司资产负债表中股东权益各项目年初余额为:

股本3000万元、资本公积8000万元、盈余公积800万元、未分配利润2000万元。

2017年公司发生相关业务资料如下:

(1)经股东大会批准,宣告发放2016年度现金股利1500万元。

(2)经股东大会批准并已履行相应增资手续,将资本公积4000万元转增股本。

(3)经批准增资扩股,委托证券公司发行普通股400万股,每股面值1元,每股发行

升级会员

升级会员