文山电力Word文档下载推荐.docx

《文山电力Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《文山电力Word文档下载推荐.docx(18页珍藏版)》请在冰豆网上搜索。

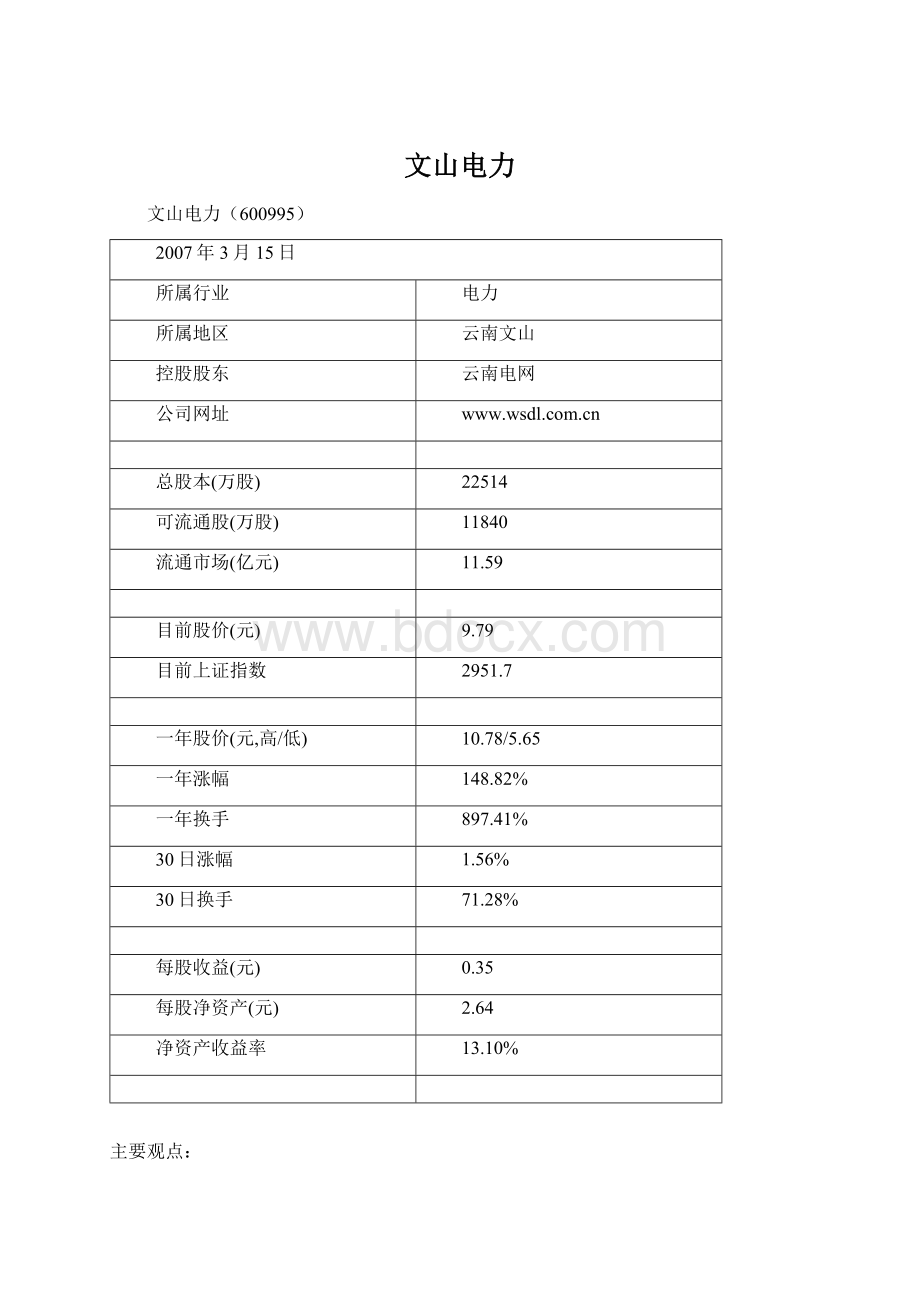

文山电力是云南省文山州集发、供电一体的电网上市企业。

文山州下辖8个县,公司负责其中经济较为活跃的文山、富宁、丘北、西畴、砚山5个县的电力直供,同时趸售电力给另外的马关、广南、麻栗坡3县。

直供是在供电网内采取直接装表计量的方式进行供电,而趸售则是向电网以外的县电力公司进行供电。

从以往情况看,趸售电量不足直供电量的5%,对公司业绩影响不大。

目前拥有发电装机11.05万千瓦,均是单机2万千瓦以下的小水电机组。

公司目前仅有马鹿塘二期电源项目在建,且要到08年以后投产,预计09年才能初步产生效益。

因此短期并看不到自发电业务带来的业绩推动,公司业绩增长主要依赖供电量的高速增长以及电价的有利变化。

2006年公司大股东文山州电力公司将所持有的公司的全部股权转让给云南电网公司,云南电网成为公司第一大股东。

表1公司已投产发电资产

投产电站

装机(万千瓦)

权益

小河沟发电站

2.1

100%

格雷一级电站

0.75

木垢发电站

0.48

官寨电站

0.2

小秧补电站

0.064

碧松就电站

0.032

跌水坎发电站

0.096

二河沟二站

0.16

二河沟三站

0.072

母鸡冲电站

0.04

牛腊冲电站

0.057

落水洞水电站

2

南汀河水电站

3.4

格雷二级电站

1.6

合计

11.05

在建电站

马鹿塘二期30.5(08~09年投产)

25%

2以高耗能工业为主的地区经济的快速增长是公司快速发展的基石

2.1经济快速增长拉动电力需求快速增长

逐渐摆脱越战影响,地区经济快速增长

由于对越战争的影响,文山州经济发展水平一直较低.公司所处云南省文山壮族苗族自治州为七九年对越自卫反击作战和八四年开始的老山防御作战主要战场之一,自七九以来长期处于战争状态,经济发展受到较大影响.

1992年底,国务院批准文山八个县全部对外开放,同时云南省批准文山州了的战区恢复方案,由战时体制转为经济建设.由于经济基数较小,平战状态转换之后,文山经济增长速度维持在较高水平,一直维持着10%以上的增长。

“十五”期间,文山州大力推行“工业强州”政策,文山州工业连续数年以近20%的速度递增.

根据文山州十一五规划,十一五期间文山州GDP仍将维持在12%的水平,工业增加值维持20%的增长速度.

高耗能行业是文山州工业增长的主力

文山州矿产资源丰富,其中:

锡储量居全国第三位,锑储量居全国第二位,锰储量居全国第八位,铝土储量居云南省首位。

因此,冶金、建材等耗能行业是其工业增长的主力,进而带动电力需求增长维持在20%以上的水平。

根据文山州“十一五”规划,“十一五”全州生产总值年均递增12%左右,目前,文山州年产20万吨的电石厂、年产30万吨的PVC厂、年产40万吨的氧化铝厂规划建设中,电石厂预计07年内投产,并规划建设年产20万吨电解铝厂,测算上述项目全部达产后,用电需求在年45亿度之间,将近达到文山州2005年的用电需求规模的2倍。

另外还有耗能高的铁合金、纸浆以及水泥等多个项目。

在“十一五”期间,仅这几个重化工项目就可以轻松带动文山州的电力需求接近翻番。

因此,我们保守预计,“十一五”文山州电力需求增速仍将维持在年20%以上。

公司售电量快速增长

从“十五”及2006年共6年的情况看,由于文山电力(600995)直供电范围是经济较为活跃的几个县,售电量的年平均增长速度达到了25%。

我们认为“十一五”期间文山电力继续保持高于全州电力需求增速的供电量增长是完全可能的。

图文山电力售电量历史增长情况

2.2匹配增长的电源建设

文山州电源几乎全部为水电,“十五”期间,文山装机容量实现了翻番的增长。

“十一五”期间,根据文山州制定的电力发展目标,装机容量要由“十五”末期的55万千瓦左右增长到125万千瓦以上,再度翻番。

2006年末文山州装机已经达到近70万KW,2007-2010期间,仍将有大量水电站投产发电(下表),装机容量合计达到95万KW。

因此,“十一五”期末,文山州装机容量到2010年将达到165万千瓦以上,125万装机的目标可轻松实现。

事实上,表中的有些电站装机并没有统计进来,另外还有一些小电站也没有被包括进来。

我们认为,2010年末,文山实际的装机容量可能达到170万千瓦左右。

2007-2010期间文山州水电站项目

所在县

电站名称

装机(万KW)

预计投产时间

马关县

花坝子二级电站

2007.8

花坝子一级电站

3

2007.5

拉气电站

5

2009

小白河二级电站

2007.12

咪湖河三级电站

2007.2

板蚌电站

2.4

2007.4

那追电站

2.48

2007

上石龙电站

对门河电站

2008

普楼电站

2.2

天生桥电站

0.5

广南县

克西堡电站

0.65

三腊四级电站

0.4

三腊三级电站

0.24

三腊二级电站

0.25

底先电站

新寨电站

0.12

八宝水库电站

下柴山电站

必岩电站

小广南电站

者丈河二级电站

坝木电站

木央黄果树电站

归朝洞平

4.5

那柳

1.95

黄果树

2.5

2007-2008

那林

1.2

2007.3

百达

甫俄电站

0.45

小寨

木都电站

2007年之后

普阳坑口

15

富宁县

马鹿塘二期

25

2009.11

曼棍五

8

八布河一、二级

0.8

高笕良

1.4

响水河

马街海坝

南达河电站

天保

黄家坪电站

95.66

2.3与州内电源建设匹配的公司电网建设

公司供电量占文山州电量消纳的70%左右,文山电力需求及电源建设的高速增长,将给公司供电量的增长提供支撑。

配合供电需求的增长,电网建设方面,公司06年规划建设13条110KV送电线路,6座35KV变电站,6条35KV送电线路。

2007年公司将以新建(改建)4座110KV变电站,7条110KV送电线路和2座35KV变电站为主,计划完成电网项目投资2.2亿元。

我们认为2.2亿的电网建设投资与文山州平均的电源建设力度是匹配的,因此在用电需求、网内装机高速增长的同时,公司加大在电网方面的建设力度,将有效提高供电能力和供电水平,拓展电力市场,保障供电的顺利增长。

从公司目前负债水平看,尚可通过贷款支持电网建设发展。

表山电力07年主要电网建设项目

变电站工程

投运时间

送电线路工程

110千伏富宁普阳变电站

07年12月

新建110千伏西山至马塘三回送电线路

07年5月

110千伏富宁城南变电站

07年11月

新建110千伏文东线接土库房送电线路

07年10月

技改110千伏兴街变电站

07年8月

新建文山氧化铝厂接110千伏西山至马塘一回线路

文山35千伏土库房变电站改造

新建110千伏谷拉至广西德保布汗线路

07年9月

改建35千伏砚山小石桥变电站

新建110千伏谷拉接富宁城南线路

技改35千伏富宁木卓变电站

新建110伏南汀河至马关220KV变电站线路

3对越送电仍有增长空间,但对公司业绩影响不大

2005年6月28日,文山州境内的猫猫跳电站至天保口岸全线完工正式对越送电,公司05、06年分别实现对越送电收入1660万元和3870万元。

根据公司和云南电网的协议,公司参与对越送电的,所获收益由云南电网公司对越南统一结算后按每千瓦时0.28元支付给公司,略低于售电价,通过公司电网向越南送电时,公司按每千瓦时0.015元收取过网费。

目前从文山马关出境到越南的220KV输电线路正在建设中,预计07年上半年可投入运行,越方承诺,该线路购电期不少于10年,10年内购电量不低于100亿千瓦时。

因此马关对越线路的建成,有可能带动公司对越送电收入的增长。

不过和文山州经济增长带来的供电增长相比,对越送电对公司业绩的贡献有限,2006年对越输电收入占到公司总收入的6.7%。

4电来源构成对公司盈利状况产生重要影响

4.1售电来源构成

公司在州内销售电量来源分为三部分:

自有电厂发电、收购文山州内小水电、购省电网电。

自发电:

自有电厂发电成本最低,毛利最高,一直维持在70%上下,为公司盈利主要贡献因素;

但自发电在公司电源中的比例并不高,基本维持在20%多的水平;

购本地水电:

州内小水电主要由私人及其他企业经营,有盈利要求,因此收购电价高于自有电站成本,毛利相对较低,但仍可维持20%左右毛利;

这部分在公司电源占到三分之二;

购国电:

购云南电网电多数发生在州内发电不敷使用时,此时购电成本较高,仅为应急,购电价格高于销售价格,导致亏损,毛利率在-20%左右。

在电价不变、售电用户结构稳定的情况下,公司毛利率水平主要取决于三种电源的比例。

4.2未来两年毛率有下降趋势

近两年公司自有电站不断投产,自有发电站发电量比例不断提高,使得综合输电毛利率由2002年的25%提高到2005年的35%,预计这一毛利率水平将维持。

但06~08年间,由

于在没有新机组投产的同时电力需求大大增加,公司自发电比重将不断下降,导致综合供电毛利率有降低趋势。

但是,2006年,由于文山地区遇到50年一遇的干旱,我们认为07年再度出现严重干旱的可能性不大,公司自发电量有望回升,从而对毛利率产生有利推动。

另外,2009年,马鹿塘二期的投产,将令公司权益装机容量增长68%,预计能为公司带来年1500万元左右的新增净利润。

这部分利润贡献,将有效支撑公司09~10年的业绩增长,抵消由于自发电比重下降带来的毛利率下降、导致的业绩增速低于供电量增速。

5售电价格提升对公司业绩形成利好

5.1销售电价不断调升

公司销售电价近年来每年均有不同程度的提升,2007年公司销售电价调整幅度较大,将极大提升公司盈利能力。

我们认为,08年公司电价仍将有所提升,原因是08年随着文山经济的发展,用电需求将保持旺盛增长,电力供应仍将保持较为紧张的状态,同时,需求端用户对电价承受能力不断增强,在这样的供需环境下,电价仍有望再次上调。

从2007年3月1日起,根据云南发改委文件,对文山州电网(含文山县、砚山县、丘北县、富宁县)销售电价进行了调整。

公司综合销售电价调整平均每千瓦时上调3.16分。

我们判断,即使考虑部分农电,生活用电不做调整,本次电价提升公司07平均不含税电价在1.5分/千瓦时以上。

表销售电价调整方案主要内容

序号

方案

1

销售电价调整涉及非居民照明、商业、非工业普通工业、大工业、农村趸售、县级趸售6个类别用电电价。

农业生产用电和农业排灌用电不作调整。

综合销售电价调整平均每千瓦时上调3.16分,其中,电度电价平均上调2.37分;

基本电费由10元/千伏安月调整为15元/千伏安月。

增加按最大需量收取基本电价并对按容量收取基本电价的标准进行调整。

按最大需量收取基本电价的标准为:

化肥生产用电15元/千瓦月,其它用电22元/千瓦月;

按容量收取基本电价的标准为:

100千伏安及以上普通工业用电和大工业由10元/千伏安月调整为15元/千伏安月;

化肥由8元/千伏安月调整为10元/千伏安月。

4

原则同意调整文山州电网居民生活用电价格。

具体调价方案待召开听证会后,再报省发改委另行核批。

在大工业电价中实行丰枯峰谷分时电价,具体标准为:

平水期平谷时段执行大工业目录电价,丰水期在目录电价基础上下浮10%,枯水期上浮20%。

高峰时段上浮20%,低谷时段下浮20%。

6

原享受优惠电价的企业,对符合国家和省产业政策规定的高耗能企业,二至三年时间内分步过渡至统一的大工业电价水平。

5.2购售电价的有利变化

根据公司与盘龙河公司、马鹿塘公司、云南电网公司签订的《2007年购售电合同》,2007年向马鹿塘公司的购电价格不变、电量基本维持06年同期水平;

向盘龙河公司的购电价格有所提升,电量也基本维持06年同期水平;

与云南电网的购电、售电电价均有所下降,但购电价格下降幅度远大于售电价格。

我们判断,购售电合同电价的总体变化是有利于公司的。

在如图表9预计下,能为公司带来1800万左右的利得。

5.3售购电价格调整可部分抵消毛利率的降低

2007年销售电价、购售电价的调整,将部分抵消自发电比重降低带来的毛利率降低。

2008年公司供电量的增长也将主要来自外购电,毛利率可能继续降低,但随着马鹿塘二期的投产,以及收购“滇能控股”的股份,公司权益自发电量08年后将明显增长,业绩高增长仍有保障。

6“十一五”之后的成长疑虑----收购“滇能”打开成长空间

我们认为,文山州“十一五”工业增长和电力规划,加上马鹿塘二期09年投产,足可以支持公司近几年维持高速增长,但文山州可开发的水电资源到“十一五”末期基本开发完毕,公司供电量增长将不得不依靠外购省电来支撑,但省电购电成本明显高于地方水电,公司盈利水平受到挤压。

文山电力进入了发展的“瓶径”。

公司2007年2月公告称拟收购滇能集团22.72%的股份,长远来看,公司有最终控股滇能集团的可能。

滇能集团于1997年12月由云南电力集团和电力职工持股共同出资成立,成立之初是作为云南电力开展多种经营的核心企业。

经过几年发展,滇能集团已经成为以投资开发云南省中小水电为主导的企业集团。

目前滇能可控制的水电资源高达300万千瓦,2008年后,建设的电站陆续投产,拥有的权益装机将达到1100MW。

此外,矿业方面,滇能控股企业拥有年产黄磷9万吨、磷酸13万吨,电解铝5万吨的生产规模。

滇能公司拥有丰富的尚未开发的电力资源,具有很大的发展潜力,收购滇能公司股份将成为文山电力走出文山,做大做强的一个历史契机,长远来看,收购滇能公司股份对公司发展具有重大战略意义。

收购滇能,令公司具有更为广阔的发展空间,从地方电力公司晋级为省区型的电力公司,云南丰富的水电资源,将为公司十一五以后的发展奠定基础。

但短期看,由于滇能目前经营业绩并不理想,贷款收购以后增加公司财务费用近2000万元/年,基本和公司可能获得的2000万左右投资收益相当,新增财务费用和新增投资收益相抵减后,对公司的利润总额的影响不大。

但公司收购滇能公司部分股权后,将获得巨大的发展空间,获得较大的发展机会。

图滇能集团目前股权结构

7短期不会成为云南电网整合电网资源的平台,未来空间广阔

2006年公司大股东文山州电力公司将所持有的公司的全部股权转让给云南电网公司,云南电网成为公司第一大股东.对于公司能否成为整合云南电网资源的平台,目前云南电网公司并无明确的规划,因此公司要突破文山州范围,获取文山州外的电网资源,短期来看,可能性不大。

尽管如此,作为云南省唯一的一家电力上市公司,由于其目前电力资产无论是相对于文山州还是整个云南省的电力资产而言都是很小的,未来资本运作空间广阔.

8业绩预测

8.1电力需求预测

未来两年文山电力的电力需求主要来自一些高耗能项目,如下表。

2007年公司所属五个县内的项目电力需求增加10.75亿度,2008年为2亿度。

2007年总电力需求将达到31。

25亿度,2008年,除了新增2亿度的电力需求外,再在2007年的基础上增加10%。

表电力需求

2006

2007E

2008E

售电量(亿千瓦时)

20.5

31.25

36.38

变化

18.6%

52.4%

16.5%

表主要耗电项目耗电情况

县

项目

介绍

马关

(非公司)

云南华联锌铟股份有限公司年产10万吨锌60吨铟冶炼生产线技改项目

2006年先期建设3000吨/年粗锌电炉4台,首台电炉于8月12日进行投料试生产,次日成功产出锌锭,各项指标正常。

四台冶炼电炉年底全部投产后,即可实现12000吨/年的生产规模。

0.4万X1.2万=0.48亿

砚山

砚山年产20万吨电石

砚山县年产20万吨电石厂1#炉,于8月16日正式点火试车投产,出炉第一批电石产品10余吨。

待三台炉子正常生产后,年可产电石13.5万吨,

13.5X0.3

=4.05亿

(一期)

新兴水泥有限公司日产2000吨水泥熟料生产线

2006年9月30日上午成功点火试产。

100X2000X365=0.73亿

云南文山斗南锰业股份有限公司

铁合金生产能力从3万吨扩大到10万吨的新技术节能技改工程已开工建设,计划2006年底投产。

0.85*7=5.95亿

文山县

40万吨氧化铝项目

项目由云南冶金集团投资,总投资20亿元。

项目前期工作正在紧张进行之中,并将于近期正式开工建设,预计2007年底建设成投产。

40*500=2亿

11.23亿

其中文山电力合计

10.75亿

8.2电力来源构成

假定2007和2008年公司自发电均为6.5亿度;

2007年公司所属五县新增装机10.85万KW,可发电2.98亿度,其它三县新增装机17.38万KW,可发电4.78亿度。

2006年,公司购本地电14.86亿度。

因此可供购本地电至少可达17.84(2.98+14.86)亿度;

根据售电合同,公司2007年购国电电量约为4.5亿。

以上三部分合计达到28.84亿,与总需求31.25亿的差额约为2.5亿。

由于2007年其它三县电力需求增加有限,差额部分可以从其它三县采购。

综合分析,购国电4.5亿就足够了。

2008年文山州新增装机33.84万KW,其中五县为20.5万KW,分别可发电9.31亿和5.64亿。

公司所属五县新增发电完全可以满足新增电力需求,并县公司还可以从其它三县购电,综合判断认为2008年公司基本上不用再购国电,出于谨慎起见,我们假定2008年公司购国电3亿度。

表电力来源构成

量(亿度)

比例

自发电

6.25

42.1%

6.5

20.8%

17.9%

购本地电

14.86

66.6%

20.25

64.8%

26.9

73.9%

购国电

1.19

5.4%

14.4%

3.0

8.2%

22.30

36.4

100.0%

8.3其它假设

售电价格:

以2006年各电力来源构成分别计算各部分的电价为基础,加上1.5分,作为2007年各构成部分的售电价格,2008年不在调整售电价格;

网损率:

假设网损率为7%。

8.4盈利预测

表2007年主营业务收入情况

收入

成本

毛利

毛利率

自发

1.77

0.53

1.24

70.1%

5.53

3.94

1.59

28.8%

1.23

1.45

-0.22

-17.9%

8.53

5.92

2.62

30.6%*

增长

47.6%

56.2%

31.4%

-3.9%**

注:

*:

综合毛利率;

**:

毛利率增减值

表2008年主营业务收入情况

7.34

5.23

2.11

0.82

0.97

-0.15

9.93

6.72

3.21

32.3%*

16.8%

14.0%

23.4%

1.7%**

表综合盈利预测

2004

2005

3.11

4.68

5.78

0.94

1.65

1.99

税金及附加

0.03

0.05

0.06

0.09

0.10

主业利润

0.92

1.60

1.94

2.53

3.11

其它业务利润

0.02

0.03

0.02

三费合计

0.51

升级会员

升级会员