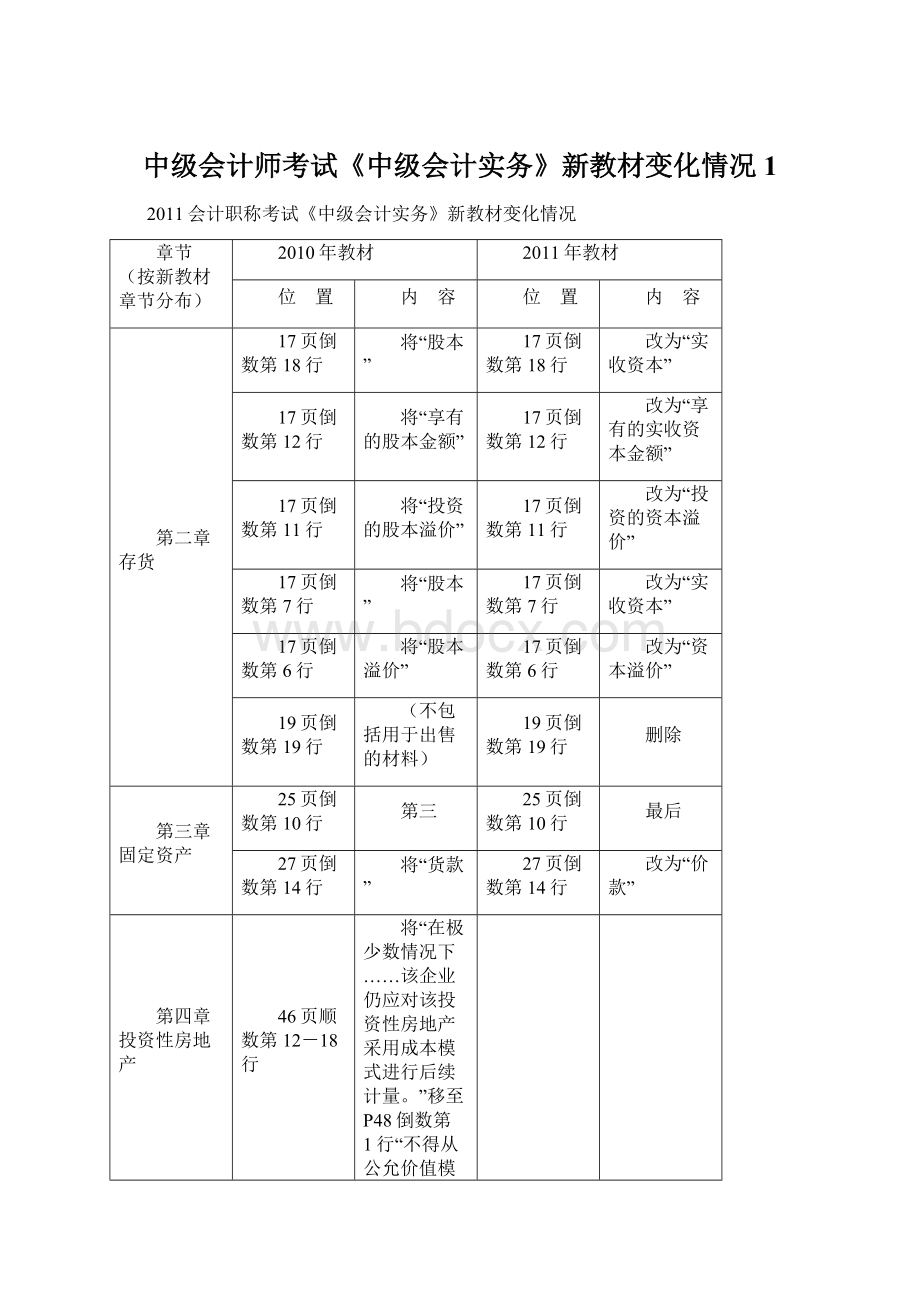

中级会计师考试《中级会计实务》新教材变化情况1文档格式.docx

《中级会计师考试《中级会计实务》新教材变化情况1文档格式.docx》由会员分享,可在线阅读,更多相关《中级会计师考试《中级会计实务》新教材变化情况1文档格式.docx(26页珍藏版)》请在冰豆网上搜索。

P138倒数第2行

尾数调整:

…59000

P136倒数第3行

…295000

P144例题9-7

P142例题9-7

核算方式有变化,参见下面的附表1

P152例题9-9

P153例题9-9

勘误,参见下面的附表2

P156例题9-10

P155例题9-10

核算方式有变化,参见下面的附表3

P158例题9-11

P159例题9-11

勘误,见附表4

第十章

股份支付

166页第三段

将“甲公司股票”

164页的倒数第一段

改为“该公司股票”

174页第一行

将“均不做会计处理。

”

172页倒数第四段

改为“均不作会计处理。

175页例题10-4的第一行

将“甲公司披露了股票期权计划如下:

173页的例题10-4的第一行

将“甲公司披露了股票期权计划,具体如下:

175页例题10-4的第十行

将“3年”

173页例题10-4的倒数第四行

改为“三年”

175页例题10-4的第十四、十五行

175页倒数第十三行

将“共授予激励对象20万份股票期权”

174页第十行

改为:

“授予激励对象每人20万份股票期权”

175页倒数第七行

将“20×

9”

174页的倒数第二十一行

“20×

8”

175页倒数第四行

174页倒数第十八行

175页倒数第三行

174页的第十七行

176页的第七行

将“(100-2-0)”

174页的倒数第八行

“(20-2-0)”

176页的第九行

将“10%”

174页的倒数第六行

“12%”

176页的第十一行

将“100-2-2-0”

174页的倒数第四行

“(20-2-20)”

177页的第二行

将“资本溢价”

175页的倒数第十四行

“股本溢价”

177页的第八、九行

175页的倒数第七、八行

第十一章

长期借款及借款费用

183页最后1行

将“应付利息——XX银行”

181页的最后1行

改为“应付利息”

184页第2行

182页的第2行

185页第2行

将“一次还本付息”

183页的第2行

“一次还本、分期付息”

185页倒数第3行

将“97349538”

183页倒数第5行

“91949538”

189页倒数第15行

将“不需安装调试”

187页倒数第15行

改为“不需安装调试,采用年限平均法计提折旧”

191页顺数第6行和第7行之间

无

189页顺数第8行-11行

20×

12年2月至12月,每月计提折旧时

每月折旧费用=2329190÷

(3×

12-1)=66548.29(元),下同

借:

制造费用66548.29

贷:

累计折旧66548.29

201页顺数第13行

将“2×

11年”

199页第19行

改为“2×

10年”

202页顺数第4行

将“甲企业”

200页顺数第10行

改为“甲公司”

202页表11-4最后1行

将“72000000”

200页表11-4最后1行

改为“96000000”

205页倒数第2行

将“272”

204页顺数第5行

改为“2720000”

第十二章

债务重组

210页顺数第9行

将“3600000”

208页顺数第9行

改为“360000”

210页倒数第4行

将“1100000”

208页倒数第4行

改为“1100000元”

第十三章

或有事项

228页第5行

将“存”

226页的第5行

改为“贷”

229页的顺数第11、第21行和倒数第6行

将“(0.01+0.015)”

227页

“1%+1.5%”

229页顺数第15行和第25行

将“产品质量保证”

“产品质量保证——机床”

第十四章

收入

P241例题14-15题干第1段结尾处

P239例题14-15题干第1段结尾处

增加“乙公司对外销售该批商品的售价为120元/件,并收到款项存入银行”

P251顺数第10、11行

将“1052200”

P249顺数第11、12行

改为“1052215.84”

P251顺数第16、17行

将“818500”

P249顺数第17、18行

改为“818456.56”

P251顺数第22、23行

将“566200”

P249顺数第23、24行

改为“566160.16”

P251顺数第28、29行

将“294300”

P249顺数第29、30行

改为“294367.44”

P252顺数第3行

将“5月1日”

P252顺数第4行

改为“6月1日”

P259

P257

删除了原例题14-30

P272顺数第17行

将“1000000×

77.78%=777800”

P269倒数第5行

改为“1000000×

77.78%-400000=377800”

P272顺数第20行

将“777800-300000=477800”

P269倒数第2行

改为“377800-300000=77800”

P272顺数第22行

将“477800”

P270顺数第1行

改为“77800”

P272顺数第23行

将“777800”

P270顺数第2行

改为“377800”

第十七章

会计政策、会计估计变更和差错更正

314页倒数第八行

将“固定资产——累计折旧”

310页倒数第八行

改为“累计折旧”

321页倒数第15行

将“应交税费——应交所得税”

317页倒数第15行

改为“递延所得税资产”

321页倒数第3行

将“调增累计折旧”

317页倒数第3行

改为“调减固定资产”

第十八章

资产负债表日后事项

328页倒数第17行

324页倒数第17行

328页倒数第7行

将“调减递延所得税资产1500000元”

324页倒数第7行

改为“调增递延所得税资产500000元”

将“调减应交税费2000000元”

将“调减应交税费2000000元”删除。

331页倒数第一段中

将“可能发生于年度所得税汇算清缴之前,也可能发生于年度所得税汇算清缴之后”

327页倒数第2行

改为“实际上发生于年度所得税汇算清缴之前”

332页第一段

将“

(1)资产负债表日后事项中涉及报告年度所属期间的销售退回发生于报告年度所得税汇算清缴之前,应调整报告年度利润表的收入、费用等,并相应调整报告年度的应纳税所得额以及报告年度应纳税所得税额等。

327-328页

改为“资产负债表日后事项中涉及报告年度所属期间的销售退回,应调整报告年度利润表的收入、费用等。

由于纳税人所得税汇算清缴是在财务报告对外报出后才完成的,因此,应相应调整报告年度的应纳税所得额。

P333顺数第11行至P334顺数第12行

(2)资产负债表日后事项中涉及报告年度所属期间的销售退回发生于报告年度所得税汇算清缴之后,……,其年初数按照209年12月31日调整后的数字填列。

”删除,并相应地将本章[例18-8]至[例18-14]的序号改为:

[例18-7]至[例18-13]

337页

332页

在下面增加:

“3.国家税务总局关于印发《企业所得税汇算清缴管理办法》的通知(2009年4月16日国家税务总局发布,自2009年1月1日起执行)”

第十九章

财务报告

P378倒数第7行

收到

P373倒数第5行

支付

P378倒数第5行

支付的现金

P373倒数第4行

收回的现金净额

P392倒数第2行

①此金额为合计金额……直接转入

P387

第二十章

预算会计和非营利组织会计

P409倒数第7行

将“财政补助收入“删除

P403倒数第7行

P409倒数第4行

将“财政补助收入”删掉

P403倒数第4行

P409倒数第2行

借记“财政补助收入”、“上级补助收入”、“附属……

P403倒数第2行

P410例20-4第1行

财政补助收入的贷方余额为235000元

P404例20-4第1行

P410例20-4第5行

财政补助收入

P404例20-4第5行

P410例20-4

(1)

财政补助收入 235000

上级补助收入 44000

事业收入 172000

贷:

事业结余 451000

事业结余 428000

事业支出 428000

上级补助收入 44000

事业结余 216000

事业结余 193000

事业支出 193000

附表1:

P144

顺数第8行

在“票面年利率为4.72%”后增加“(假定全年按照360天计算)”

表9-3

将“表9-3的内容”改为“本勘误表所附的表9-3的内容”

表9-3

单位:

元

日期

现金流入

(a)

实际利息收入

(b)=(d)×

10%

已收回的本金

(c)=(a)—(b)

摊余成本余额

(d)=期初(d)—(c)

公允价值变动额

(e)=期末(g)—期末(d)—期初(f)

公允价值变动累计金额(f)=期初(f)+本期(e)

公允价值(g)

9年1月1日

1000000

9年12月31日

59000

100000

—41000

1041000

159000

1200000

2×

10年12月31日

104100

—45100

1086100

54900

213900

1300000

11年12月31日

108610

—49610

1135710

—99610

114290

1250000

12年12月31日

113571

—54571

1190281

—104571

9719

13年1月20日

69719*

—69719

1260000

—9719***

小计

236000

496000

—260000

—

合计

1496000

13年12月31日

118719***

—59719

295000

545000

—250000

1545000

*尾数调整1260000+0-1190281=69719(元)

**尾数调整1250000+59000-1190281=118719(元)

***尾数调整1260000-1260000-9719=-9719(元)

P145

顺数第13行和第15行

将“200000”改为“159000”

倒数第14行和第12行

将“100000”改为“54900”

顺数第3行和第2行

将“50000”改为“99610”

P146

顺数第8行和第9行

将“50000”改为“104571”

顺数第10行和第11行

在“借:

银行存款”上方增加:

下列会计分录

“借:

可供出售金融资产——A公司债券——利息调整69719

贷:

投资收益——A公司债券69719”

顺数第11至第15行

将会计分录“借:

银行存款……——公允价值变动200000”改为:

如下会计分录:

银行存款 1260000

投资收益——A公司债券 9719

可供出售金融资产——A公司债券——成本1250000

——公允价值变动9719

——利息调整10000”

顺数第17行和第18行

将其中“+54571=-59719”改为“+54571+69719=10000”

顺数第19行

将“20000+100000-50000-50000=20000”改为“159000+54900-99610-104571=9719”

顺数第21行和第22行

将“200000”改为“9719”

顺数第23行和第24行

将“200000+100000-50000-50000=20000”改为“159000+54900-99610-104571=9719”

表9-4

将“表9-4的内容”改为“本勘误表所附的表9-4的内容”

表9-4

9.05%

90500

—90500

1090500

109500

98690.25

—98690.25

1189190.25

1309.75

110809.75

107621.72

—107621.72

1296811.97

—157621.72

—46811.97

117361.48

—117361.48

1414173.45

—167361.48

—214173.45

—154173.45

154173.45

214173.45…

260000

130826.55

164173.45

*尾数调整1260000+0-1414173.45=-154173.45,

**尾数调整1250000+295000-1414173.45=130826.55,

***尾数调整1260000-1260000-(-214173.45)=214173.45

P147

倒数第16行和第14行

将“200000”改为“109500”

倒数第9行和第7行

将“100000”改为“1309.75”

倒数第1行

将“50000”改为“157621.72”

P148

顺数第1行

顺数第7行和第8行

将“50000”改为“167361.48”

顺数第9行和第10行

投资收益——A公司债券154173.45

可供出售金融资产——A公司债券——应计利息3277.78(59000/360×

20)

——利息调整150895.67”

顺数第10至第15行

银行存款……——公允价值变动200000”改为:

银行存款 1260000

可供出售金融资产——A公司债券——利息调整222722.22

——公允价值变动214173.45

可供出售金融资产——A公司债券——成本1250000

——应计利息232722.22

投资收益——A公司债券214173.45”

顺数第18行

将“58361.48=-71826.55”改为“58364.48-150895.67=-222722.22”

将其中“+59000=236000”改为“+59000-3277.78=-232722.22”

顺数第20行

将“200000+100000-50000-50000=20000”改为“109500+1309.75-157621.72-167361.48=-214173.45”

将其中“(1250000-71826.55+236000+200000)=1260000-1614173.45=-354173.45”改为“(1250000+232722.22-222722.22-214173.45)=1260000-1045826.55=214173.45”

顺数第23行至第25行

资本公积,……,——A公司债券200000”改为:

投资收益 214173.45

资本公积——其他资本公积——公允价值变动——A公司债券214173.45“

顺数第26行和第27行

将“200000+100000-50000-50000=20000”改为“109500+1309.75-157621.72-167361.48=-214173.45”

附表2

P153

表9-5中“减值恢复”的数据

将“-382651.47”改为“-235454.55”;

将“1109924.19”改为“962727.27”

表9-5中“2X13年12月31日”的数据

将“-50924.19**”改为“96272.73**”;

将“109924.19”改为“-37272.73”

表9-5中“小计”的数据

将“295000”改为“442196.92”

表9-5中“合计”的数据

倒数第九行

将“1109924.19”改为“962727.27”;

将“-50924.19”改为“96272.73”

P155

在正数第三行

增加“2×

12年12月31日,甲公司预计从A公司债券投资将收到的现金流量的现值计算如下:

(59000+1000000)×

(1+10%)-1=962727.73(元)”

第十一行

升级会员

升级会员